事件

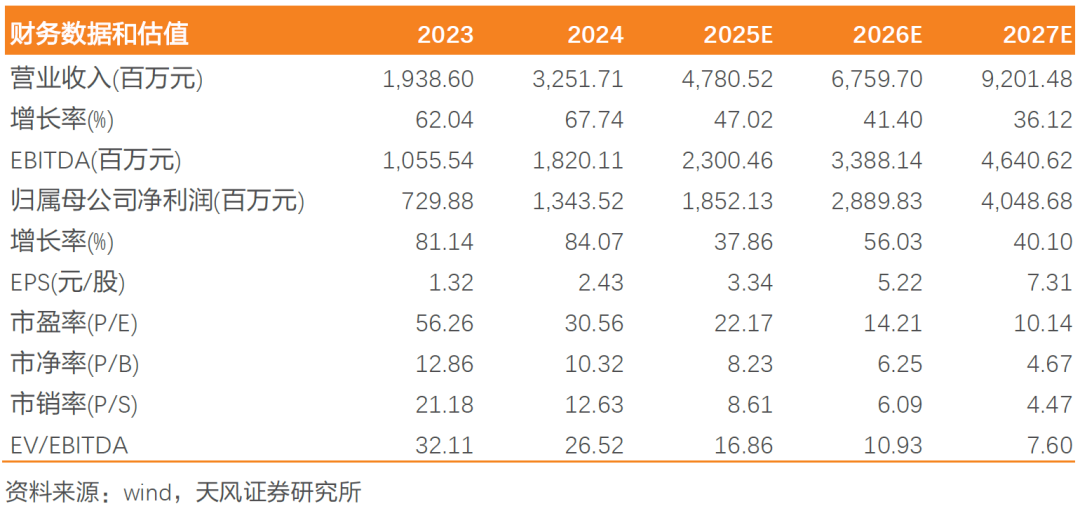

公司发布2024年年报和25年一季报。24年实现营业收入32.52亿元,同增67.74%;归母净利润13.44亿元,同增84.07%。25年一季度实现营业收入9.45亿元,同增29.11%;归母净利润3.38亿元,同增21.07%。

我们的观点如下

光引擎带动有源业务高增,无源业务下半年增长加快:人工智能行业加速发展,全球数据中心建设带动了高速光器件产品需求的持续稳定增长,进而带动公司有源和无源产品线营收增长;(1)无源器件业务收入为15.76亿元(YoY 33.21%),其中H1/H2收入分别为6.97/9.58亿元,随着产能提升下半年无源业务收入持续增长,叠加无源产品结构向高速迭代,盈利能力提升显著;(2)有源器件业务收入为16.55亿元(YoY 121.91%),我们判断业绩高增受益于海外AIDC建设对高速光引擎产品需求的快速增长。

各业务毛利率显著提升:公司全年综合毛利率同比提升2.91pct,其中无源/有源业务毛利率分别提升8.16pct/1.92pct,我们判断无源业务毛利率增加主要由于行业技术迭代变化,客户产品速率向高端发展;有源业务毛利率增加主要由于江西生产基地降本增效,产线信息系统及自动化升级及产能利用率明显提高。

期间费用及其他对报表影响较大的增减项:公司24年管理费用增加59.82%,主要股权激励费用计提增加所致;研发费用增加62.11%,主要项目投入增加及股权激励费用增长所致;财务费用减少,主要是利息收入、汇兑同比增加。公司收入大幅扩张的基础下,期间费用率仅缩减0.43pct,基本维持平稳。此外,其他对利润表较大影响项目包括:1)信用减值损失从23年同期612万元增加至1835万元;2)政府补助增加带来其他收益由23年1645万元增加至3079万元;3)投资净收益显著减少。

泰国工厂投产初期导致一季度毛利率阶段性微减:Q1单季度收入环比增长10.23%,但归母净利润环比减少8.02%。主要是Q1毛利率略有下降,以及费用端汇兑损失增加。我们认为,泰国工厂投产初期因为员工熟练度和产能利用率逐步提升等原因产品生产成本高于国内,公司可能面临毛利率下降的风险。随着后续加大产品线自动化开发力度,推动降本增效,盈利有望稳定。此外,公司基于EML的单波200G光发射器件已经小批量供应,为下一代 1.6T产品提供高性价比的光引擎方案,并保持持续稳定的增长。在CPO场景中公司开始研发高密度多通道阵列FA及外置光源发射器件,为下一代CPO产品提供具有竞争力的解决方案。

投资建议

考虑到泰国工厂投产初期员工熟练度和产能利用率有待提升,或将阶段性影响毛利率。我们下调公司25-27年归母净利润为18.5/28.9/40.5亿元(此前预测25-26年归母净利润为28.87/36.99亿元),对应年PE为 22/14/10X,维持“增持”评级。

风险提示

下游客户需求不及预期,1.6T光引擎新产品进展不及预期,产能扩张不及预期等。

VIP复盘网

VIP复盘网