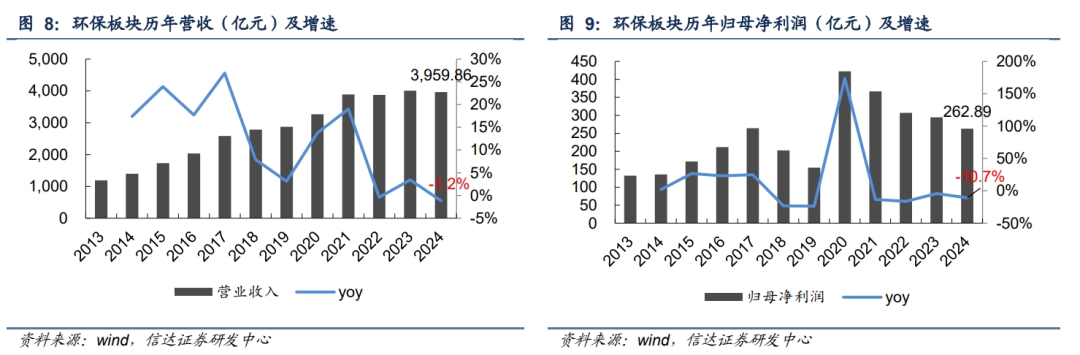

回归理性重视核心主业,业绩稳步前进。环保行业在历经国补退坡、PPP项目以及“国进民退”混改大潮后,逐渐回归理性,开始寻找新的业务方向和增长点,同时重视自身核心业务的持续发展,在打造韧性十足的主营业务链之外,也积极跨界,布局新能源、AI 环保等热门赛道,以求在市场政策调整和产业激宕中稳步发展。根据wind数据,信达能源环保板块146家上市公司(其中水务16家、水处理36家、大气治理8家、固废处理38家、环境监测/检测9家、综合环境治理13家、环保设备26家)2024年共实现营业收入3959.86亿元,同比减少1.2%;归母净利润262.89亿元,同比减少10.7%,主要系清新环境、博世科、维尔利、仕净科技归母净利润大幅减少所致;环保板块2025年Q1实现营收878.73亿元,同比增长1.5%,归母净利润实现87.23亿元,同比增长1.3%,业绩稳步向好。

细分板块

水务板块:2024年信达能源环保细分领域水务板块(共16家上市公司)全年实现收入753.76亿元,同比减少1%;归母净利润合计118.22亿元,同比增长24.1%;2025年Q1实现收入167.85亿元,同比持平;归母净利润合计26.63亿元,同比增长7.6%。4月2日中办、国办印发《关于完善价格治理机制的意见》,提出“强化企业成本约束和收益监管,综合评估成本变化……健全公用事业价格动态调整机制”。我们认为政策出台将进一步催化水价市场化改革,有望为水务企业带来新的成长契机,水务业务占比高、运营效率优的公司有望受益。

固废板块:2024年信达能源环保细分领域固废处理板块(共38家上市公司)全年实现收入1747.22亿元,同比增长10.6%;归母净利润合计142.48亿元,同比增长10.2%;2025年Q1实现收入413.4亿元,同比增长8.6%;归母净利润合计43亿元,同比增长7.9%。固废板块中垃圾焚烧分红提升,焚烧 IDC新范式引发关注。我们认为垃圾焚烧发电 IDC新范式有望增厚垃圾焚烧项目盈利,改善现金流,在此模式下,垃圾焚烧行业有望估值重塑。

环境监测/检测板块:2024年信达能源环保细分领域环境监测/检测板块(共9家上市公司)全年实现收入111.46亿元,同比增长1.5%;归母净利润合计7.33亿元,同比增长46.2%;2025年Q1实现收入17.88亿元,同比减少6.3%;归母净利润合计-0.14亿元,同比增长0.4%。全国碳排放权交易市场新增钢铁、水泥、铝冶炼行业,碳计量要求将进一步提高,我们认为有望利好碳排放计量、在线监测系统等领域。

环保设备板块:2024年信达能源环保细分领域环保设备板块(共26家上市公司)全年实现收入614.97亿元,同比减少10.27%;归母净利润合计28.73亿元,同比减少33%;2025年Q1实现收入138.22亿元,同比减少6.42%;归母净利润合计9.86亿元,同比减少4.6%。2025年是“十四五”收官之年,此前国务院印发的《2024—2025年节能降碳行动方案》的通知对加快用能产品设备和设施更新改造及加强废旧产品设备循环利用均提出具体要求。我们认为工业节能降耗持续推进,节能设备有望迎来需求抬升。

投资建议:环保板块三大主线值得关注:一是水务&垃圾焚烧运营类资产,盈利稳健上行,现金流持续向好,叠加公用事业市场化改革,优质运营类资产有望迎戴维斯双击。水务板块重点推荐:【兴蓉环境】【洪城环境】;建议关注:【中原环保】【武汉控股】;垃圾焚烧板块重点推荐【瀚蓝环境】;建议关注:【旺能环境】【绿色动力】【永兴股份】【中科环保】。二是环保设备,作为“十四五”收官之年,工业节能降耗持续推进,节能设备有望迎来需求抬升;此外,碳监测需求释放有望带动监测领域发展。节能设备方面建议关注:【中泰股份】【冰轮环境】【华光环能】【西子洁能】【瑞晨环保】【盈峰环境】。监测/检测方面建议关注【雪迪龙】【聚光科技】【皖仪科技】【苏试试验】。三是循环再生,发展空间广阔。根据《“十四五”循环经济发展规划》,到 2025 年,我国主要资源产出率比 2020 年提高约 20%,废钢利用量达到 3.2 亿吨,再生有色金属达到 2000 万吨,资源循环利用产值达到 5 万亿元,市场前景广阔。建议关注:【英科再生】【高能环境】。

风险提示:项目推进不及预期,化债政策执行力度不及预期,价格改革推进不及预期,应收账款收回不及时。

目录

一、板块估值逐步修复,水务&固废处理运营稳健

二、水务:水价上调持续推进,价格&收费机制有望进一步完善

三、固废处理:垃圾焚烧分红提升,焚烧 IDC新范式引发关注

四、环境监测/检测:碳排放权交易市场扩围,有望带动监测行业发展

五、环保设备:工业节能降耗持续推进,节能设备有望迎来需求抬升

六、投资建议

七、风险因素

正文内容

一、板块估值逐步修复,水务&固废处理运营稳健

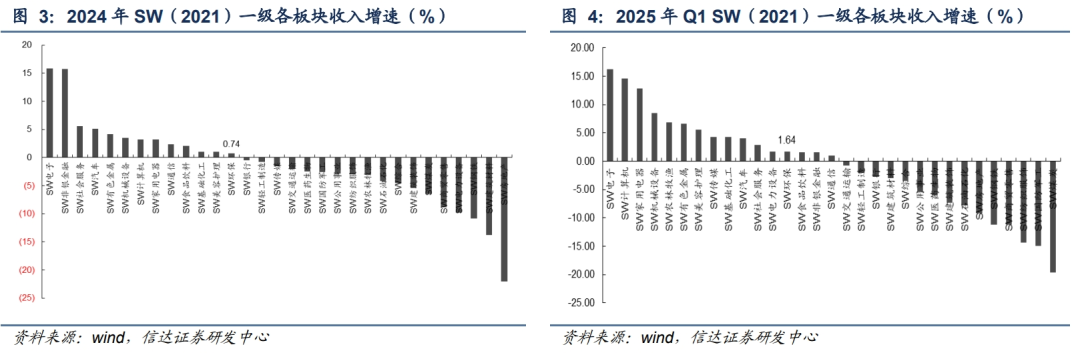

2024年报和2025年一季度报已披露完毕,各板块两级分化突出。2024年申万(2021)环保行业指数上涨1.86%,在31个行业中排名第20;营收同比增长0.74%,排名第13;归母净利润同比减少14.71%,排名第17。2025Q1申万(2021)环保行业指数上涨3.15%,在31个行业中排名第11;营收同比增长1.64%,排名第13;归母净利润同比增长1.87%,排名第17。

估值方面,2024年环保板块整体PE为29.25X,较2024H1显著提升;25Q1环保板块整体PE为30.31X,连续两个季度实现估值提升。环保行业过去几年经历了剧烈的震荡和调整。很多企业纷纷“混改”,行业也在面临新的转型问题。在“碳达峰、碳中和”大背景下,环保行业承担了“绿色”“低碳”使命。此前,国务院印发的《2024—2025年节能降碳行动方案》中提出2025年,非化石能源消费占比达到20%左右,重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨,尽最大努力完成“十四五”节能降碳约束性指标。我们认为今年作为“十四五”的收官之年,在政策红利与市场化机制的驱动下,环保行业经营情况有望改善,行业估值有望修复。

环保行业在历经国补退坡、PPP项目以及“国进民退”混改大潮后,逐渐回归理性,开始寻找新的业务方向和增长点,同时重视自身核心业务的持续发展,在打造韧性十足的主营业务链之外,也积极跨界,布局新能源、AI 环保等热门赛道,以求在市场政策调整和产业激宕中稳步发展。根据wind数据,信达能源环保板块146家上市公司(其中水务16家、水处理36家、大气治理8家、固废处理38家、环境监测/检测9家、综合环境治理13家、环保设备26家)2024年共实现营业收入3959.86亿元,同比减少1.2%;归母净利润262.89亿元,同比减少10.7%,主要系清新环境、博世科、维尔利、仕净科技归母净利润大幅减少所致;环保板块2025年Q1实现营收878.73亿元,同比增长1.5%,归母净利润实现87.23亿元,同比增长1.3%,业绩稳步向好。

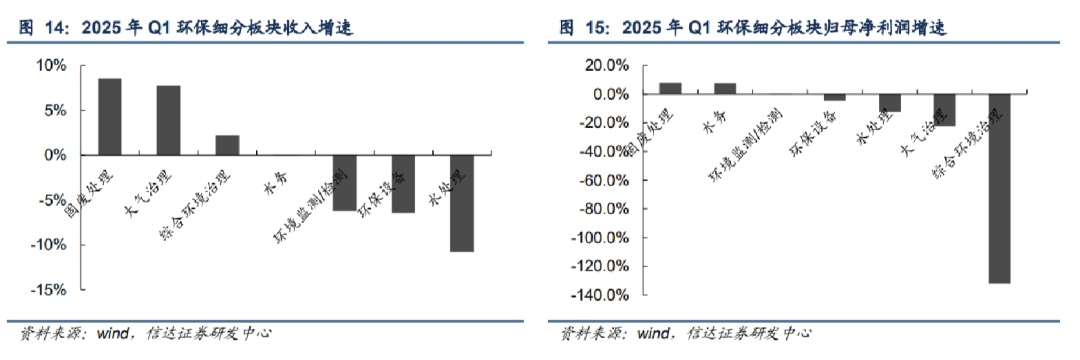

考察环保7个细分板块, 2024年收入增速较大的分别为固废处理(10.6%)、环境监测/检测(1.5%);归母净利润增速较大的分别为环境监测/检测(46.2%)、水务(24.1%)、固废处理(10.2%)。25Q1固废处理、水务仍保持增长态势,收入增速较大的分别为固废处理(8.6%)、大气治理(7.8%)及综合环境治理(2.2%),归母净利润固废处理和水务保持稳定增长,分别增长7.9%、7.6%,展现稳健运营属性。

二、水务:水价上调持续推进,价格&收费机制有望进一步完善

根据wind数据,2024年信达能源环保细分领域水务板块(共16家上市公司)全年实现收入753.76亿元,同比减少1%;归母净利润合计118.22亿元,同比增长24.1%;2025年Q1实现收入167.85亿元,同比持平;归母净利润合计26.63亿元,同比增长7.6%。

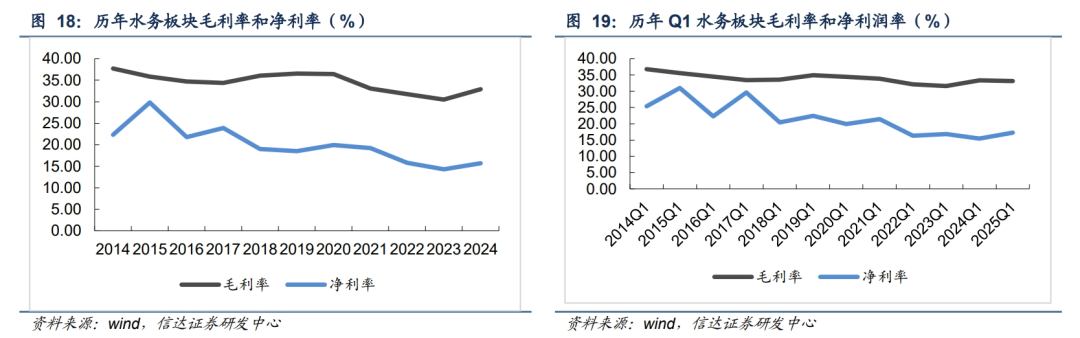

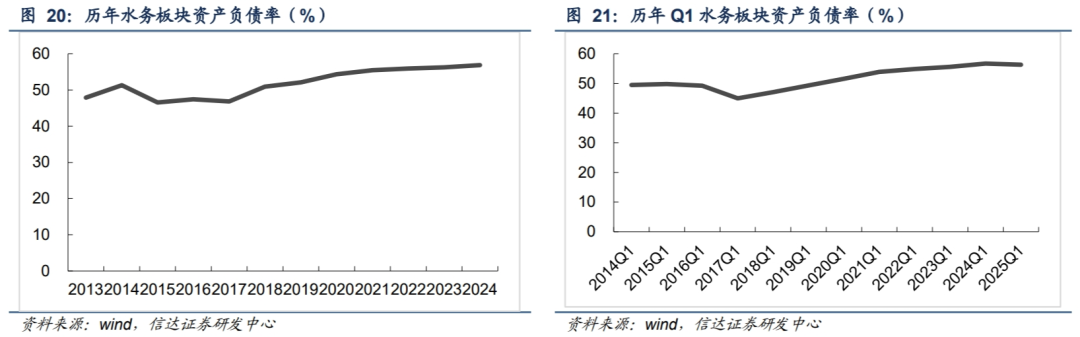

财务指标方面,2024年水务板块毛利率和净利率分别为32.89%和15.68%,分别同比 2.39pct、 1.39pct;资产负债率呈现逐年升高态势,同比增加0.61pct至56.87%;收现比为82.74%,同比-2.37pct;经营性现金流净额/收入为27.58%,同比-1.17pct。2025Q1水务板块毛利率和净利率分别为33.13%和17.27%,分别同比-0.2pct、 1.8pct;资产负债率为56.34%;收现比为83.4%,同比 2.88pct;经营性现金流净额/收入为15.45%,同比-2.03pct。

个股方面,2024年营收前五的企业是首创环保、兴蓉环境、洪城环境、重庆水务、中山公用,营收及同比增速为200.50(-6.0%)、90.49( 11.9%)、82.27( 2.2%)、69.99(-3.5%)、56.78( 9.2%)亿元;归母净利润前五的企业是首创环保、兴蓉环境、中山公用、洪城环境、中原环保,归母净利润及同比增速分别是35.28( 119.7%)、19.96( 8.3%)、11.99( 23.9%)、11.90( 9.9%)、10.32( 20.0%)亿元。

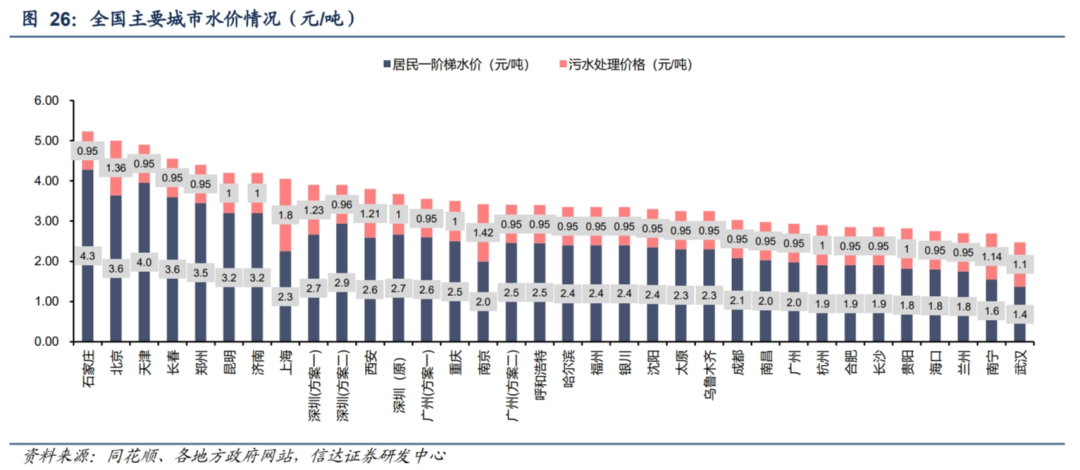

继上海、南京、长沙等城市调整水价后,深圳发文拟调涨水价13%,一线城市调价或对全国形成带动作用。3月21日深圳市发改委发布调整水价公告,自来水综合价格拟由3.45元/吨调整为3.9元/立方米(含税),涨幅13.05%。我们统计,2024年以来,水价调整已在广东、江苏、重庆、陕西等省市陆续展开。从全国省会城市现行水价来看,武汉、南宁、兰州、南昌、成都等处于价格下游区间,存在水价上调空间。

中办、国办再发文提公用事业市场化改革,水价核定上涨有望提速。4月2日中办、国办印发《关于完善价格治理机制的意见》,提出“强化企业成本约束和收益监管,综合评估成本变化……健全公用事业价格动态调整机制”。我们看到深圳和广州提出的水价调整方案中都提到水企成本上升,供水收入已经无法弥补含税成本。我们认为政策出台将进一步催化水价市场化改革,尤其针对水价过低、多年未调整的地区,有望重新核定水价来疏导企业供水成本,缓解经营压力。

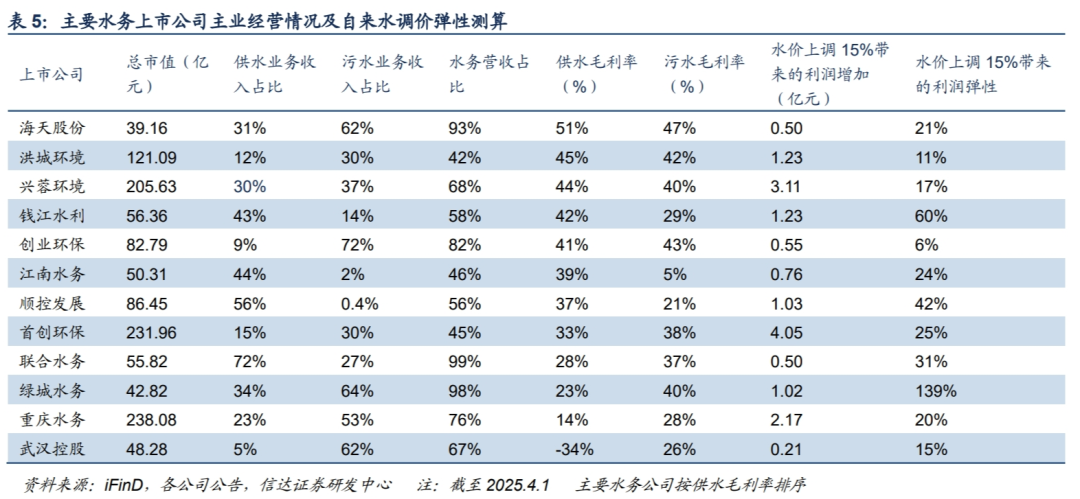

水务业务占比高、运营效率优的公司有望受益。我们测算主要水务上市公司在水价调涨15%的假设下对利润的影响(15%所得税假设)。其中绿城水务利润上涨弹性在139%(成本费用上涨及信用减值拖累23年利润),钱江水利利润上涨弹性为60%,主要由于公司供水毛利率较高且水务业务占比高。兴蓉环境、洪城环境水务运营毛利率高,但业务占比相对较低,水价上涨弹性分别为17%、11%。

三、固废处理:垃圾焚烧分红提升,焚烧 IDC新范式引发关注

根据wind数据,2024年信达能源环保细分领域固废处理板块(共38家上市公司)全年实现收入1747.22亿元,同比增长10.6%;归母净利润合计142.48亿元,同比增长10.2%;2025年Q1实现收入413.4亿元,同比增长8.6%;归母净利润合计43亿元,同比增长7.9%。

财务指标方面,2024年固废处理板块毛利率和净利率分别为25.79%和11.28%,基本持平;资产负债率近年趋于保持平稳,为49.2%;收现比为95.71%,同比 3.14pct;经营性现金流净额/收入为19.45%,同比 1.8pct。2025Q1固废处理板块毛利率和净利率分别为27.63%和13.47%,分别同比 0.88pct、 0.53pct;资产负债率为48.77%;收现比为105.75%,同比 3.34pct;经营性现金流净额/收入为23.67%,同比-0.63pct。

个股方面,2024年营收前五的企业是浙富控股、高能环境、盈峰环境、飞南资源、瀚蓝环境,营收及同比增速为209.12( 10.3%)、145.00(37%)、131.18( 3.9%)、125.69( 45%)、118.86(-5.2%)亿元;归母净利润前五的企业是伟明环保、瀚蓝环境、三峰环境、城发环境、浙富控股,归母净利润及同比增速分别是27.04( 32%)、16.64(16.4%)、11.68( 0.2%)、11.41( 6.2%)、9.71(-5.3%)亿元。

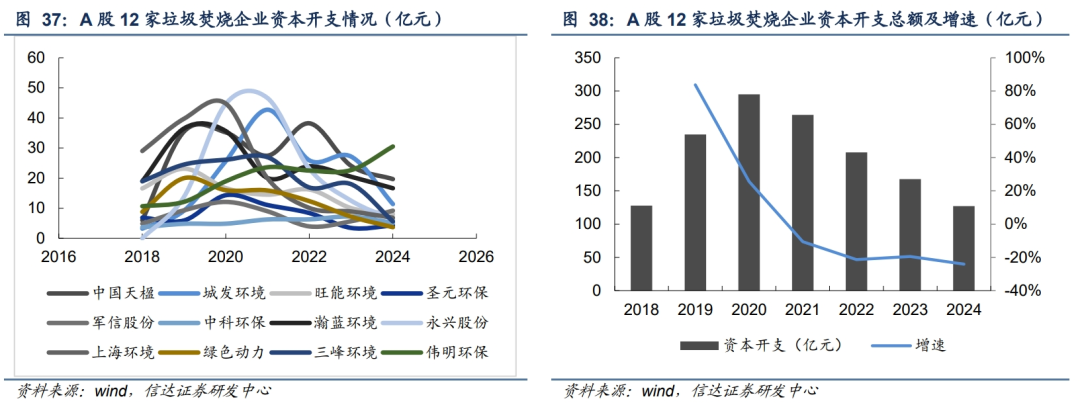

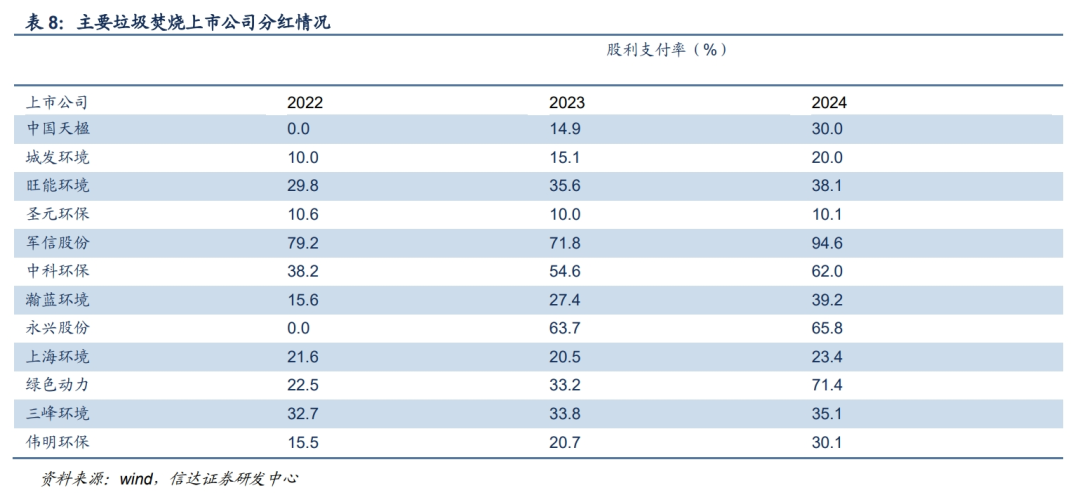

垃圾焚烧发电资本开支减少。我们以A股12家垃圾焚烧发电公司为样本,包含中国天楹、城发环境、旺能环境、圣元环保、军信股份、中科环保、瀚蓝环境、永兴股份、上海环境、绿色动力、三峰环境、伟明环保,2024年12家公司资本开支为127.26亿元,同比减少24%,2020年后连续四年资本开支逐步减少。

行业现金流向好,分红有望提升。随着项目建设完成,企业转向稳定运营,带动经营活动现金流持续提升,2024年12家企业经营活动现金流净额181.21亿元,同比增长13.2%;筹资活动现金流2024年净流出43.27亿元,2020年筹资净额高峰为225.81亿元。随着经营现金流的改善,资本开支下行,企业自由现金流转正,企业具备了一定的分红能力。2024年A股12家垃圾焚烧企业全部提升股利支付率,其中提升最高的为绿色动力,从23年的33.2%提升至24年的71.4%。

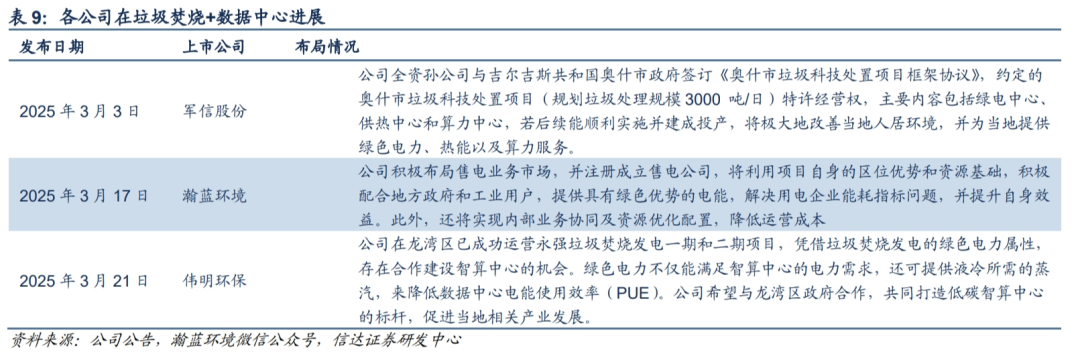

垃圾焚烧 IDC新范式引发行业关注。垃圾焚烧发电项目作为生活垃圾无害化处置的末端处理设施,既能解决“垃圾围城”问题,又能为城市提供绿色电能,其电力输出具备低碳属性,可满足IDC对绿电的规模化需求。假设垃圾焚烧发电项目产能1000吨/日、产能利用率100%、年运行350天、年内日均吨上网电量300度,则该项目的年上网电量可达1.05亿度电,可满足1840台以上机柜的IDC项目一年用电(假设单台机柜功率5kw、PUE1.3)。目前,瀚蓝环境、军信股份、伟明环保等垃圾焚烧已布局垃圾焚烧 数据中心业务。我们认为垃圾焚烧发电 IDC新范式有望增厚垃圾焚烧项目盈利,改善现金流,在此模式下,垃圾焚烧行业有望估值重塑。

四、环境监测/检测:碳排放权交易市场扩围,有望带动监测行业发展

根据wind数据,2024年信达能源环保细分领域环境监测/检测板块(共9家上市公司)全年实现收入111.46亿元,同比增长1.5%;归母净利润合计7.33亿元,同比增长46.2%;2025年Q1实现收入17.88亿元,同比减少6.3%;归母净利润合计-0.14亿元,同比增长0.4%。

财务指标方面,2024年环境监测/检测板块毛利率和净利率分别为44.99%和11.63%,分别同比 0.16pct、 0.48pct;资产负债率近年趋于保持平稳,为29.12%;收现比为94.48%,同比-8.21pct;经营性现金流净额/收入为14.4%,同比 0.78pct。2025Q1环境监测/检测板块毛利率和净利率分别为46.66%和11.98%,分别同比-0.13pct、-3.33pct;资产负债率为27.77%;收现比为135.25%,同比 19.72pct。

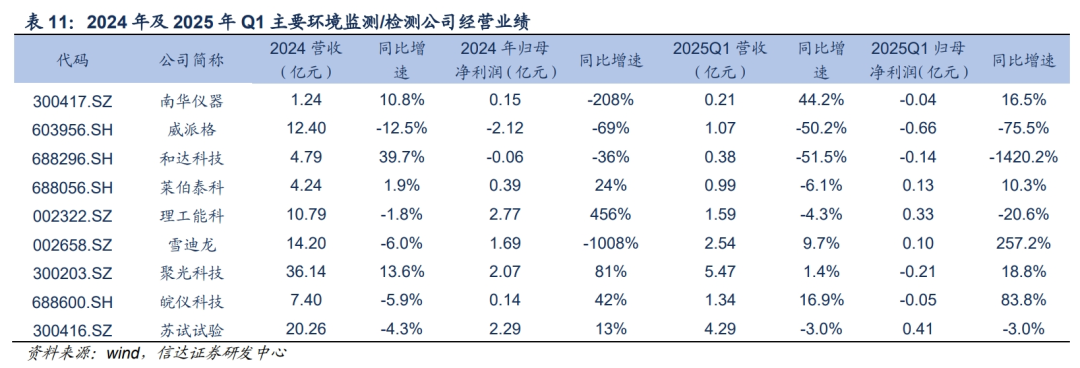

个股方面,2024年营收前五的企业是聚光科技、苏试试验、雪迪龙、威派格、理工能科,营收及同比增速为36.14( 13.6%)、20.26(-4.3%)、14.20(-6%)、12.40(-12.5%)、10.79(-1.8%)亿元;归母净利润及同比增速分别是理工能科、苏试试验、聚光科技、雪迪龙、莱伯泰科,归母净利润及同比增速为2.77( 12.84%)、2.29(-27%)、2.07( 164.11%)、1.69(-16.9%)、0.39( 42.03%)亿元。

全国碳排放权交易市场新增钢铁、水泥、铝冶炼行业,碳计量要求将进一步提高,有望带动相关监测行业发展。生态环境部3月26日发布了《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》(以下简称《方案》),标志着全国碳排放权交易市场首次扩大行业覆盖范围工作正式进入实施阶段。《方案》提出制定核算报告和核查技术规范,明确各行业关键参数分级分类管理要求,逐步推动企业开展对燃料、原辅材料等参数的高质量实测,对不具备实测条件的参数采用规定的缺省值替代实测;探索开展碳排放在线监测。此前,国务院印发的《2024—2025年节能降碳行动方案》管理机制方面提出加强能源消费和碳排放统计核算;建立与节能降碳目标管理相适应的能耗和碳排放统计快报制度,提高数据准确性和时效性;夯实化石能源、非化石能源、原料用能等统计核算基础;积极开展以电力、碳市场数据为基础的能源消费和碳排放监测分析。我们认为有望利好碳排放计量、在线监测系统等领域。

五、环保设备:工业节能降耗持续推进,节能设备有望迎来需求抬升

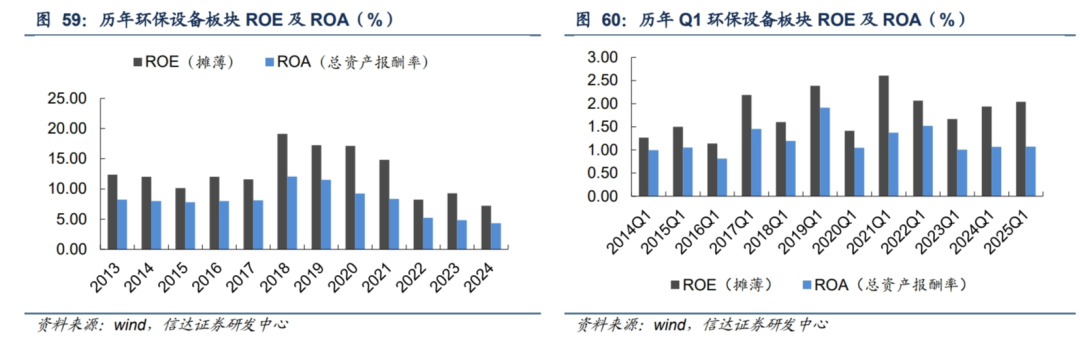

根据wind数据,2024年信达能源环保细分领域环保设备板块(共26家上市公司)全年实现收入614.97亿元,同比减少10.27%;归母净利润合计28.73亿元,同比减少33%;2025年Q1实现收入138.22亿元,同比减少6.42%;归母净利润合计9.86亿元,同比减少4.6%。

财务指标方面,2024年环保设备板块毛利率和净利率分别为27.1%和8.36%,同比均下降0.57pct;资产负债率近年趋于保持平稳,为47.25%;收现比为95.5%,同比 1.66pct;经营性现金流净额/收入为19.16%,同比 9.52pct。2025Q1环境监测/检测板块毛利率和净利率分别为26.79%和9.92%,分别同比 0.05pct、-0.13pct;资产负债率为46.78%;收现比为104.98%,同比-3.61pct;经营性现金流净额/收入为21.41%,同比 13.32pct。

个股方面,2024年营收前五的企业是龙净环保、华光环能、冰轮环境、景津装备、华宏科技,营收及同比增速为100.19(-8.7%)、91.13(-13.3%)、66.35(-11.5%)、61.29(-1.9%)、55.76(-19%)亿元;归母净利润前五的企业是景津装备、龙净环保、华光环能、冰轮环境、创元科技,归母净利润及同比增速为8.48(-15.9%)、8.30( 63.2%)、7.04(-5.0%)、6.28(-4.1%)、2.51( 61.4%)亿元。

节能降碳是实现碳中和最有效最经济的手段,更换节能设备与节能服务拓展或将推进工业节能降耗。2024年5月国务院关于印发《2024—2025年节能降碳行动方案》的通知,其中提出:1. 加快用能产品设备和设施更新改造:动态更新重点用能产品设备能效先进水平、节能水平和准入水平,推动重点用能设备更新升级,加快数据中心节能降碳改造;与2021年相比,2025年工业锅炉、电站锅炉平均运行热效率分别提高5个百分点以上、0.5个百分点以上,在运高效节能电机、高效节能变压器占比分别提高5个百分点以上、10个百分点以上,在运工商业制冷设备、家用制冷设备、通用照明设备中的高效节能产品占比分别达到40%、60%、50%。2.加强废旧产品设备循环利用:加快废旧物资循环利用体系建设,加强废旧产品设备回收处置供需对接;开展企业回收目标责任制行动;加强工业装备、信息通信、风电光伏、动力电池等回收利用;建立重要资源消耗、回收利用、处理处置、再生原料消费等基础数据库。我们认为节能设备有望迎来需求抬升。

六、投资建议

2025年是全面落实深化生态文明体制改革任务、深入推进美丽中国建设的关键一年,是实现“十四五”规划全面收官、研究谋划“十五五”规划体系的承上启下之年。在“聚焦建设美丽中国,协同推进降碳、减污、扩绿、增长,更好统筹高质量发展和高水平保护,更加有效防控生态环境安全风险,更大力度深化生态环境领域改革,推动生态环境质量稳中向好、持续改善,不断提升生态环境治理效能,高质量完成“十四五”规划目标任务,加快形成以实现人与自然和谐共生现代化为导向的美丽中国建设新格局”背景下,我们认为环保板块三大主线值得关注:一是水务&垃圾焚烧运营类资产,盈利稳健上行,现金流持续向好,叠加公用事业市场化改革,优质运营类资产有望迎戴维斯双击。水务板块重点推荐:【兴蓉环境】【洪城环境】;建议关注:【中原环保】【武汉控股】;垃圾焚烧板块重点推荐【瀚蓝环境】;建议关注:【旺能环境】【绿色动力】【永兴股份】【中科环保】。二是环保设备,作为“十四五”收官之年,工业节能降耗持续推进,节能设备有望迎来需求抬升;此外,碳监测需求释放有望带动监测领域发展。节能设备方面建议关注:【中泰股份】【冰轮环境】【华光环能】【西子洁能】【瑞晨环保】【盈峰环境】。监测/检测方面建议关注【雪迪龙】【聚光科技】【皖仪科技】【苏试试验】。三是循环再生,发展空间广阔。根据《“十四五”循环经济发展规划》,到 2025 年,我国主要资源产出率比 2020 年提高约 20%,废钢利用量达到 3.2 亿吨,再生有色金属达到 2000 万吨,资源循环利用产值达到 5 万亿元,市场前景广阔。建议关注:【英科再生】【高能环境】。

七、风险因素

项目推进不及预期:项目建设受到若干因素的影响,若项目推进不及预期,无法实现预期效益,对经营和财务状况可能会造成不利影响。

化债政策执行力度不及预期:各地化债资金的落实存在时间和规模的不确定性,地方政府化债资金是否会用于环保行业化债,以及环保企业是否会真正受益需要进一步跟踪。

价格改革推进不及预期:公用事业价格改革为长期趋势,但短期可能由于经济、社会等问题阻碍,存在调价滞后的可能。

应收账款收回不及时:环保企业应收账款来自政府客户较多,若存量应收账款规模继续增大且账期持续延长可能带来信用减值增加风险,影响当期业绩。

VIP复盘网

VIP复盘网