2025年,被广泛认为是人形机器人的量产元年。因此,行业内任何风吹草动,都会引起资本市场的轩然大波。

近期,万润股份(002643)及天赐材料(002709)相继公布自家PEEK材料已分别进入市场推广验证及小批量产阶段;紧接着(4月25日),中研股份(688716)也公告称:2024年,公司PEEK总销量增长6.51%。作为助力特斯拉(TSLA)人形机器人成功减重10KG且提速30%的PEEK材料,一直以来都被国外卖家垄断,如今国内利好消息集中官宣,势必会吸引资本的关注。

4月末以来,整个PEEK概念股持续上涨。中欣氟材(002915)作为PEEK关键原材料4,4’-二氟二苯酮(简称DFBP)股价涨幅几乎翻倍。

(截至2025年5月9日)

那么,股价被带飞的背后,中欣氟材到底是股有所值,还是一场单纯的资本狂欢?

01

最初,中欣氟材只是一家氟化学品生产企业。2019年,公司收购高宝矿业以及长兴萤石矿业,开始向上游延伸,开展硫铁矿以及萤石(主要成分为氟化钙)等矿产的开采、选矿和销售等(萤石经过破碎和磨矿,得到萤石精矿,再经过浮选和过滤等,得到萤石湿粉,进一步加工形成各类基础及精细氟化工产品)。2022年,公司又收购了埃克盛新材料有限公司,主要从事氟碳化学品中氢氟烃产品的生产和销售。

来源:中欣氟材2024年年报

至此,公司拥有了从萤石矿→氢氟酸等基础氟化工产品→含氟精细化学品的一条龙产业链。

从收入结构来看,公司生产的含氟精细化产品,主要应用于医药、农药、新材料、新能源和电子化学品等领域。2024年,基础氟化工产品、农药化工产品、医药化工产品及新材料和化学产品,创收占比分别为33.72%、26.14%、20.82%和10.25%。

来源:同花顺iFinD-营业收入

业务虽然多栖,但中欣氟材的收入结构就是我国氟化工产业的缩影——结构性失衡。一直以来,我国的氟化工产品主要集中在医药以及农药等领域的低附加值产品。随着氟化工企业的产能扩张,低附加值氟化工产品呈现供大于求。最近几年,伴随新能源及人形机器人的发展,公司高附加值产品虽有发展,但2024年的业绩贡献仅为10%(DFBP核算于“新材料和化学产品”),作用较小。

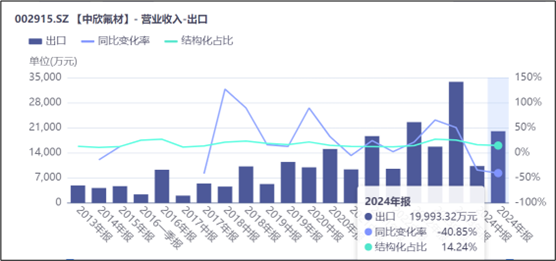

此外,最近几年,公司的出口业务(占总收入10%-20%)还深受国际贸易保护的影响。2024年,公司出口业务收入同比下滑达40%。

来源:同花顺iFinD-营业收入-出口

后疫情时代以来,全球经济增速放缓,下游需求疲软。低附加值产品供大于求,高附加值产品尚未大规模创收,出口又受阻。多重压力下,2021年开始,公司收入增速开始下滑。2023年,公司总收入同比降幅高达16.16%。2024年虽有小幅回升,但综合2023年的下滑,收入仍处“低谷”。

来源:同花顺iFinD-营业收入

02

盈利能力来看,公司各产品毛利率,均呈不同程度的下滑,具体原因主要如下:

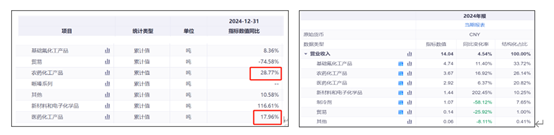

第一,受下游市场需求疲软及竞争激烈的影响,产品价格下滑。以2024年数据为例:2024年,公司农药及医药产品销量分别增长17.96%和28.77%,而收入增速仅为16.92%和6.37%。价格下滑,对收入增长的消极影响,可见一斑。

来源:同花顺(左:销量、右:收入)

第二,新材料及电子化学产品业务销量虽显著增长,但尚处起步阶段,产能利用率仅为23.86%。产量过小,入不敷出,仍处于亏损状态。

来源:同花顺iFinD-销售毛利率

第三,成本上升。除了价格下滑,最近今年,受矿产资源储量减少以及开采严监管,萤石粉的价格持续走高。市场信息表明:自2019年以来,97%的萤石湿粉价格呈现显著的上涨趋势(媒体:夜未眠)。中欣氟材虽自有采矿权,但自供比较小,仍依赖外购。

产品毛利率集体下滑,导致公司综合毛利率持续走下坡路。2025年一季度,公司综合毛利率已跌破10%,仅为8.26%,盈利单薄。

来源:同花顺iFinD-销售毛利率

03

整体业务低迷状态下,曾经因溢价购买高宝新材和埃克盛形成的6.18亿元商誉,也逐渐开始“暴雷”。

来源:中欣氟材2024年年报

2023年,子公司高宝科技主要产品氢氟酸价格大幅下滑(据生意社数据显示:2023年,行业价格跌幅超10%),而原材料萤石精粉价格同比涨幅却超20%。双层夹击,导致其业绩明显不达预期。经过全年测算,1.3亿元的商誉减值落袋为亏。

来源:同花顺iFinD-附注-商誉

2024年,市场虽有好转,但仍处低谷。2024年,公司继续计提减值约1亿元。两年商誉减值,让本就不乐观的业绩,直接陷入亏损泥沼。2023和2024两年,公司累计亏损约3.6亿元。

面临传统业务的亏损痛楚,中欣努力转型。公开信息显示:自2023年以来,公司便走上了建产能的高速路。其中,就包括名声大噪的DFBP。财务数据来看,2023年以来,公司固定资产大幅增长。

来源:同花顺iFinD-固定资产

产能先行,但能带来多少业绩,却未可知。以DFBP为例,市场数据来看:2021年,新瀚新材(301076)和中欣氟材分别新增2500万吨和5000万吨产能。大规模扩产之下,竞争必然加剧。根据中研股份(688716:研发和生产PEEK)采购数据,2024年DFBP价格已开始下降,比例高达30% 。

此外,大建产线导致中欣氟材的现金流日趋紧张,2025年一季度,公司的流动比率仅剩0.48。此刻的中欣氟材已是箭在弦上,但能否箭无虚发,说到底还得看新兴业务能否爆发

VIP复盘网

VIP复盘网