核心观点

美容护理行业概览

美容护理行业整体低位成长,细分板块及个股表现分化。2024年行业整体处于低位盘整阶段,板块整体行情也相对承压。2025Q1随着各项宏观政策发力显效,1-3月社零化妆品销售额同比 3.61%。分板块来看,基本面表现呈现个护>美妆>医美的特征:1)个护赛道具备产品创新加速、线上渗透率提升空间大、竞争格局优异等特征,部分国货黑马异军突起;2)美妆赛道多数龙头的单品牌步入成熟期,其中品牌体量相对小又具备产品突破口的弹性更明显;3)医美受消费力持续承压影响,核心关注新材料推广以及外延扩张。

国货替代趋势持续推进

近年来随着国货产品品质实质性增强,以及能够更快的针对国内环境进行对应渠道变革,叠加年轻消费者增强民族自信心,国货市占率实现持续提升。据中国香妆协会,2024年我国美护国货市占率进一步增长至55.2%/yoy 2.9pct,已经连续两年占据市场主导地位。

产品创新升级驱动增长

美护行业已步入产品驱动深水区:一方面,美妆和医美赛道中,创新材料技术仍是重要增长抓手,如丸美生物、巨子生物以及锦波生物依托重组胶原蛋白在化妆品及医美市场的强功效性,2024年分别实现利润增速31.7%/42.4%/144.3%;另一方面,个护行业中,产品创新也是企业突围密钥,个护作为传统日化赛道近年在实用价值和情绪价值维度的产品创新迭代明显加速。如登康口腔以高端医研系列产品实现线上爆发式增长,以及若羽臣旗下绽家品牌通过香氛洗衣液打开高端家清市场。

精细化运营能力重要性提升

近年来美妆渠道红利持续走弱,对企业运营能力要求则进一步提升,随着头部品牌强化自播和品宣等运营布局,以及平台降费逐步推行,盈利状况有所好转;而对于个护行业,线上渗透率仍有较大提升空间。借助抖音等渠道营收爆发力强,但由于当前流量成本较高,只有具备产品升级毛利提升能力的企业才能兼顾盈利水平。

风险提示

消费复苏不及预期;行业竞争加剧;企业管理层变化等。

美容护理:行业整体低位成长,个股表现分化

受到宏观经济疲软以及行业竞争加剧的影响,美护行业2024年整体处于低位盘整阶段,延续了自2023年的弱复苏态势。从社零数据表现来看,2024年全年社零化妆品销售额4356.5亿元,同比下滑1.1%。进入到2025年,随着各项宏观政策持续发力显效,国民经济向新向好,行业有所好转,1-3月社零化妆品销售额同比 3.61%;其中1-2月增速4.40%;单3月增速1.10%。

从板块行情表现来看:整体上,2024年以来,受到宏观经济疲软,进一步的市场扩容缺乏需求端的配合,以及前期新媒体电商渠道红利加速兑现致使品类渗透率提前触及阶段性天花板的影响,行业步入低速增长新常态。多重因素作用下,SW美护板块跑输同期沪深300指数。2025年以来在刺激消费政策推动,以及新消费业绩持续兑现远高于消费大盘下,股价走势领先于大盘表现。

行业趋势:多因素推进国货龙头持续表现优异

根据青眼发布的《2024年中国化妆品年鉴》数据显示,去年国内化妆品市场规模达到7746.45亿元,同比下降2.83%;行业内表现分化加剧,部分国货头部企业仍取得了远超市场水平的增长,国货替代成为国内化妆品市场发展的核心逻辑。

1)国货替代趋势持续推进

根据欧睿数据,2023年美护行业按全渠道零售额计,top12中国产品牌共有5家,分别是珀莱雅(1.7%)、百雀羚(1.6%)、自然堂(1.6%)、薇诺娜(1.4%)与云南白药(1.2%),市场份额从2018年的6.2%上升到2023年的7.5%。其中,珀莱雅、薇诺娜等本土品牌增速远超外资头部品牌,推动国货美妆产业升级。

国货崛起的核心推动来源主要有三点:1)在当前经济换挡期之时,国民消费趋于理性,本土产品的性价比优势也被进一步体现。同时,年轻消费者成为国货品牌的消费主力,文化自信叠加爱国情绪高涨。促使国产品牌获得了前所未有的关注度。2)本土销售渠道的快速变迁,弱化了外牌销售壁垒。3)产品端,本土日化产业链不仅具备基础生产能力,且部分产业具备了差异化的技术研发能力,已经出现很多新原料新技术由国货主导。

2)产品持续迭代升级

本土美护企业正通过原料迭代与需求精准匹配实现价格带跃迁与盈利结构优化。

一方面,以重组胶原蛋白、麦角硫因等合成生物活性成分为代表的原料技术突破正加速新品迭代,提升产品实用价值,更有效解决消费实际需求痛点。例如丸美品牌主打淡纹、抗衰功效的两大单品胜肽小红笔眼霜/胶原小金针次抛精华分别实现2024年全年线上GMV同比yoy 146%/ 96%,价格上探至300元-400元区间,创造增量的同时实现眼部类产品客单价从2023Q1的82元提升至2025Q1的146元,通过解决抗衰、修护等实际痛点,在高端市场实现对外资品牌的替代,催化整体市场从“流量内卷”转向“硬核成分战争”的新阶段。

另一方面,积极通过品类创新,满足消费者以低成本获得社交情感和安全健康需求。例如润本股份精确聚焦小品类细分需求,切入驱蚊赛道与婴童护理赛道,以“婴童群体安全性”为核心构建用户心智,通过产品附加功能迭代实现渐进式升级,驱蚊液从经典绿瓶(4液1器单价29.9r)升级至2024年推出的三档定时款驱蚊液(4液1器单价34.9r),在维持大众定位基础上实现单价提升17%,2024年婴童护理/驱蚊/精油系列实现收入同比增长32.42%/35.39%/7.88%。

3)渠道线上化演进

2023年美护行业电商渠道占比攀升至43.6%,增速持续领跑全渠道。但近年来美妆渠道红利正持续走弱,对企业运营能力要求则进一步提升,随着头部品牌强化自播和品宣等运营布局,以及平台降费逐步推行,营收及盈利实现同步高增。如丸美生物2024年线上渠道收入同比提升35.77%,丸美天猫旗舰店GMV同比增长28%,抖音渠道自播/达播GMV分别同比增长54%/82%。

对于个护行业,线上渗透率仍有较大提升空间。借助抖音等渠道营收爆发力强,但由于当前流量成本较高,只有具备产品升级毛利提升能力的企业才能兼顾盈利水平。如登康口腔2024年电商渠道营收同比提升51.99%,占比同比提升7.83pct至30.81%;久谦数据显示,2025Q1线上三大平台增速达98%。百亚股份也持续加大对电商渠道和新兴渠道的投入,2024年线上渠道实现收入同比增长103.8%。

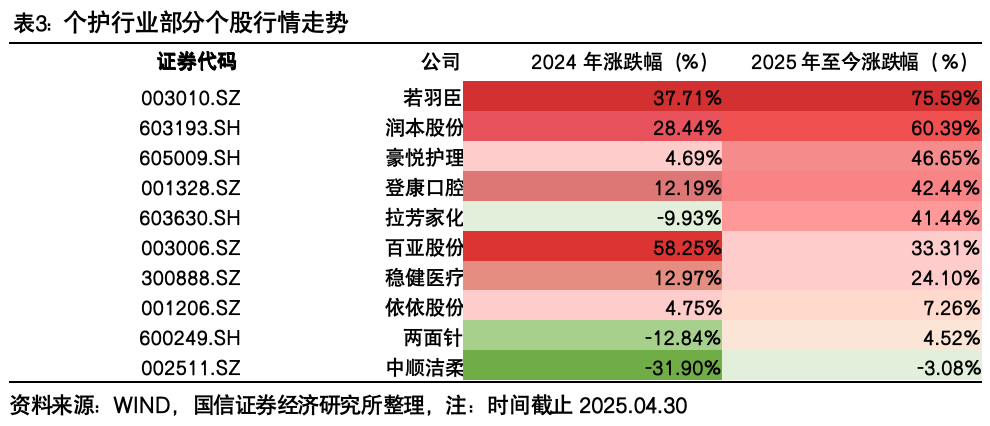

个护行业:整体增长强劲,龙头公司表现亮眼

从个股行情表现来看:2024年以来整体个护行业表现较好,头部公司股价更是大幅领跑。若羽臣凭借自身自有品牌绽家持续放量,同时第二品牌斐萃初见成效,2025年至今实现76%的股价涨幅;润本股份通过稳定的业绩放量以及新品持续推出,实现60%涨幅紧随其后。

2024年以来个护赛道无论是从业绩还是从行情表现来看都处于消费赛道中领先地位,究其原因来看我们认为主要由于:

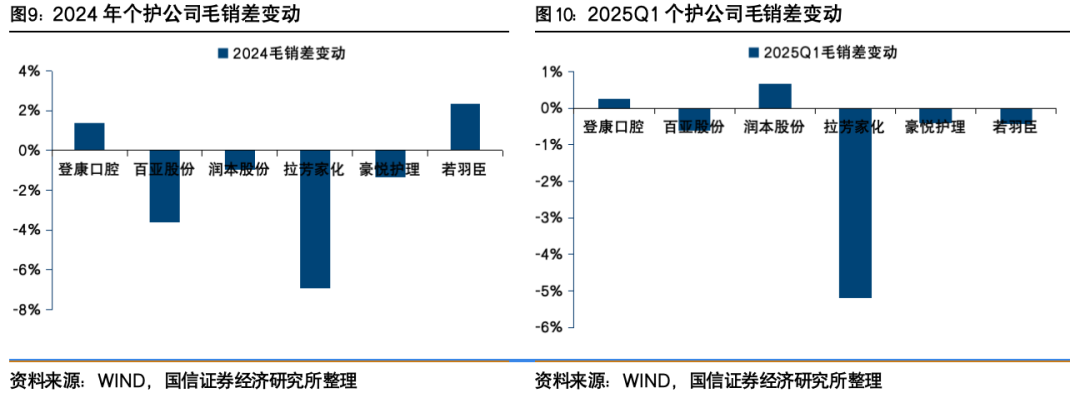

1)产品升级带动价格提升:个护类目前产品件单价一般均在小几十元,和美妆类相比整体单价较低,因此在提价上会有远高于美妆的向上空间,带动在收入端还是盈利端提升幅度更大。如登康口腔在2023年底高端医研系列占比仅2%,2024年提升至10%,2025Q1更是提升至30%,带动整体业绩和毛利率持续提升。

2)线上渠道转型:个护类之前均以线下渠道为主,在前几年线上渠道红利时期并未抓取第一波红利,随着整体消费者习惯的变迁以及线下渠道增长乏力,近些年个护公司不断开始进行线上转型,主要依托抖音平台进行营销宣传,在低基数下实现高增长,同时在通过线上平台进行品牌势能释放后,以此带动线下基本盘业绩提升。如百亚股份自2022年开始持续通过线上渠道持续放量带动线上收入占比从2021年的14.3%提升至2024年的46.9%。

而从最后业绩业绩表现来看,从营收角度来看,一季度个护公司在上述因素下除去拉芳家化所处的洗护赛道由于竞争激烈导致营收下滑6.3%,其余各公司营收均实现较好表现,润本股份和若羽臣依托线上渠道的持续快速放量分别实现收入增长44.0%/54.2%,而百亚股份在线上舆情事件影响下,通过线下外围市场的持续扩张带动收入增长30.1%。

从盈利水平角度来看,登康口腔不断通过产品升级带动产品单价提升,以较高的毛利率水平抵消线上转型带来的费用率提高,2024年/2025Q1毛销差分别提升1.4/0.3pct;润本股份2025Q1依托高毛利婴童护理占比提升毛销差上升0.7pct。

化妆品行业:行业整体好转,分化持续

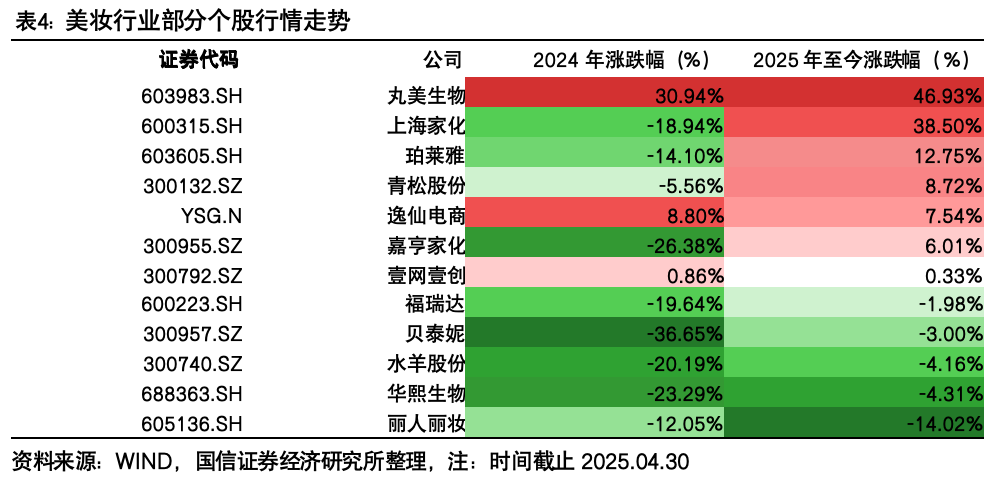

个股行情表现来看:2024年受到消费大环境承压等因素影响,市场出现普跌行情,但美妆电商代运营龙头公司若羽臣凭借自有品牌绽家、斐萃等的成功孵化,以及在电商行业长期积累的优势与经验,股价相对收益和绝对受益优势明显;同时丸美生物推进产品优化和渠道调整,大单品势能持续释放,新品牌逐步突围,驱动股价取得一定相对优势。

进入2025年以来,人工智能的热潮持续兴起,若羽臣先后战略合作DeepSeek、奥飞数据等科技企业,将AI大模型深度植入品牌管理全链路,降本增效,精准定位高端家清细分需求,股价持续高涨;同时“重组胶原蛋白”成为新一轮热点,丸美生物在此基础上深耕抗衰领域,实现大单品突围,拉芳家化携手“冠军营销”跨界破局,加码医美赛道,也取得了一定相对收益。

化妆品板块我们选取的上市公司主要包括贝泰妮、珀莱雅、上海家化、水羊股份、丸美生物、巨子生物、毛戈平、上美股份,从板块表现来看:

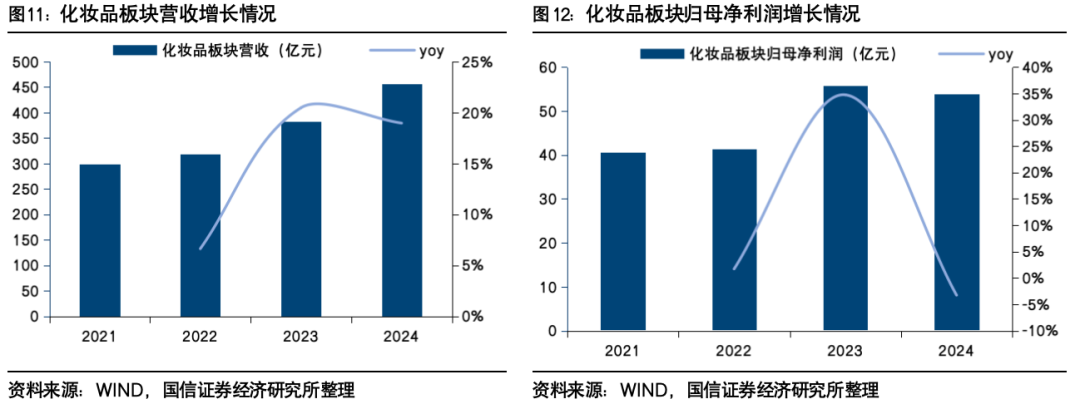

2024全年化妆品板块实现营收456.2亿,同比增长19.0%;实现归母净利润54.0亿,同比下滑3.3%。在产品迭代升级以及渠道扩张下,板块整体收入端仍实现较快增长,但利润端在高企的销售费用以及部分公司处于调整转型期略有承压。

从盈利能力看,随着整体化妆品公司大单品策略持续推进,高毛利大单品占比持续提升,叠加各公司进行产品迭代升级,产品结构改善带动毛利率持续上行,2024年板块毛利率72.32%/yoy 2.4pct。但同时由于线上费用率持续高企,叠加高费率抖音平台收入占比提高,2024年板块销售费用率达48.78%,同比高增3.9pct。

但从板块内部表现来看,各公司表现较为分化。从营收角度来看,2024年依托热门原料重组胶原蛋白为核心成分的巨子生物和丸美生物分别实现57.2%/33.4%收入增速;毛戈平依托自身的高端美妆品牌力以及线下专柜渠道的服务销售模式稳定实现34.6%的增长;上美依托韩束主品牌在抖音渠道快速放量以及一页品牌的医研共创独特模式实现收入增速62.1%。2025Q1除丸美实现28.0%增长表现较好外,其他A股化妆品公司收入表现一般。

从盈利水平角度来看,随着各大品牌商不断进行产品迭代升级,毛利率呈现上升趋势,2024年除家化由于处于换届调整期以及巨子护肤类占比提升导致毛利率略有下滑外,其他各大品牌毛利率均呈现上升趋势。但由于线上费用持续高企导致销售费用率增长更快,因此各大品牌毛销差下滑较多,但2024年丸美生物通过大单品策略以及精准营销控制投放实现毛销差逆势上行1.8pct;2025Q1珀莱雅在产品结构优化叠加原材料、运费等下降优化成本带动毛利率提升2.7pct,并减少达播占比销售费用率下降1.2pct。

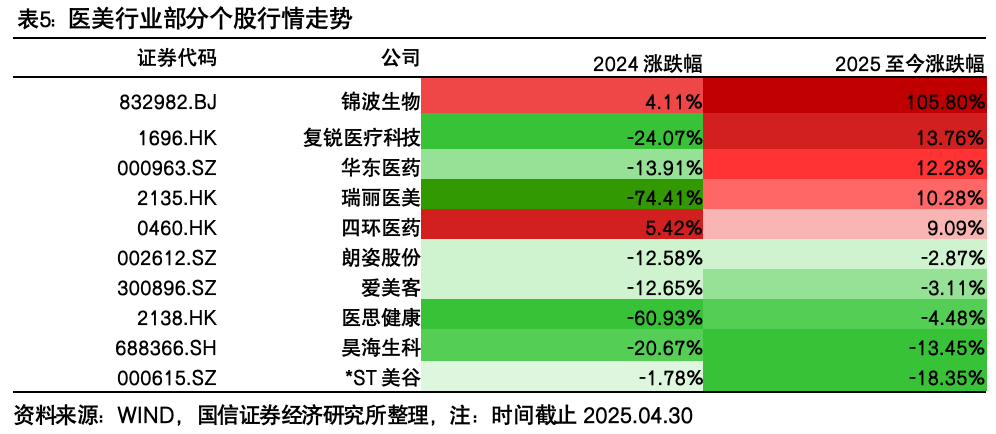

医美行业:整体承压分化,新材料为王

从板块行情表现来看:医美板块进入2024年,在大盘调整,政策端非法机构清退致供给收缩,原料端重组胶原蛋白等冲击下玻尿酸价格战加剧,同质化竞争严重,需求端医美消费需求萎缩等影响下,板块整体震荡下行,逐渐落后于大盘。2024年年底以来,随着行业标准化政策推进,重组胶原蛋白及再生材料放量,市场情绪修复,板块整体仍跑输大盘但差距缩小。

从个股行情表现来看:2024年主流医美个股大多呈现不同程度下跌。而锦波生物依托重组胶原蛋白的红利持续高增,四环医药受益于肉毒素等医美产品矩阵、双渠道布局的加速完善,整体实现微增,取得一定相对收益。2025年以来,复锐医疗科技受益于北美及拉丁美洲经济局势的缓解,市场格局优化;华东医药加大研发投入,创新药管线兑现取得一定相对收益。传统医美三剑客爱美客、华熙生物、昊海生科陷入玻尿酸技术代际停滞困局,2024年起下跌严重。

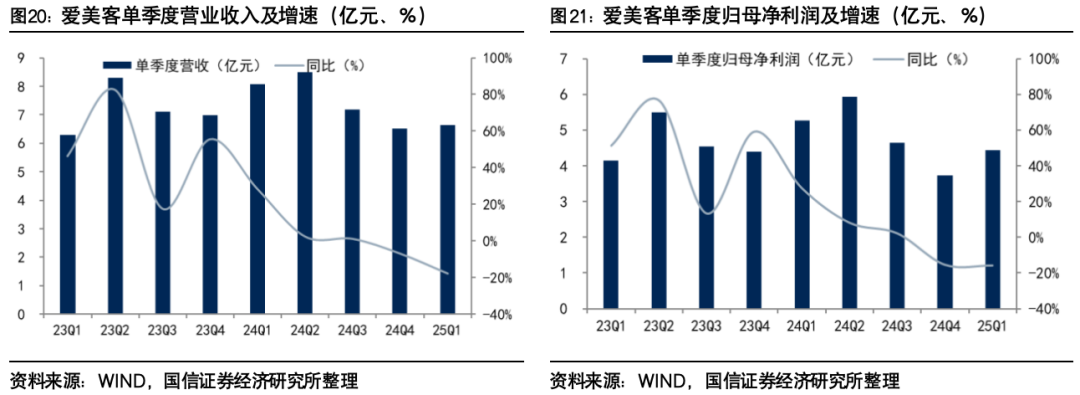

爱美客2024年实现营收30.26亿元,同比增长5.45%,归母净利润19.58亿元,同比增长5.33%。2025Q1实现收入6.64亿元,同比-17.9%,归母净利润4.44亿元,同比-15.87%。一季度在整体医美终端景气度承压下公司业绩亦有所下滑,未来海外并购有望打开新成长空间。公司3月公告拟收购并表韩国REGEN Biotech公司59.5%股权,强化再生类医美产品布局及借助收购打开国际市场的销售。

锦波生物2024年实现营收14.43亿元,同比增长84.92%,归母净利润7.32亿元,同比增长144.27%。2025Q1实现收入3.66亿元,同比62.51%,归母净利润1.69亿元,同比66.25%。2024年高毛利单一材料医疗器械收入同比增加99.69%,核心产品薇旖美持续放量,2024年销量达124.28万支,累计临床应用超200万支,覆盖终端机构增至4000家;同时今年4月成功获批全球首张重组胶原蛋白凝胶类三类证,独揽重组胶原蛋白械三证,进一步巩固技术壁垒。

VIP复盘网

VIP复盘网