【银河专题】中美谈判关税降幅超预期对集运市场的影响点评

时间:2025-05-12 23:16

上述文章报告出品方/作者:银河农产品及衍生品 ;仅供参考,投资者应独立决策并承担投资风险。

第一部分 前言概要

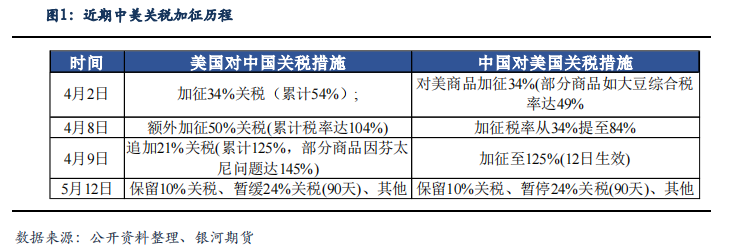

5月10日至11日,中美双方在瑞士举行经贸高层会谈。北京时间12日下午三点左右,双方发表中美日内瓦经贸会谈联合声明,承诺将于2025年5月14日前,大幅降低过去一个多月来互相加征的对等关税,后续以继续推进谈判。具体而言,双方对对方商品保留10%的对等加征关税,加征的24%关税暂停实施90天,其他新增关税则全部取消,其中并不包括今年美国以芬太尼危机为由对中国两度加征20%关税。这意味着特朗普上台后,今年中国对美新增关税为10%,美国对华新增关税幅度为30%。美国财长贝森特表示,双方将减少互加的关税115个百分点。另外,中国还会“暂停或取消”对美国的非关税反制措施,整体中美谈判关税降幅超出市场预期。对于集装箱的发运而言,前期受中美自4/9日开始加征的高额对等关税影响,美线集装箱发运出现大幅下降。根据我们前期的调研,中美高额对等关税加征后美线发运几乎腰斩,美线货量下降后部分美线船舶调配至欧线、地中海航运、南美、西非等航线,进一步加剧了欧线的供应过剩,导致淡季欧线运价一路下跌。此次中美谈判关税降幅超预期叠加部分关税暂缓90天,预计将留出抢运窗口期,叠加欧美航线逐渐迎来集装箱发运旺季,在贸易战2.0的大背景下,货主对未来关税不确定性的担忧有望开启短期的抢运和补库,从而减缓美线将多余运力调配至欧线的压力,有望催化欧线运价逐渐筑底回升。后续需重点关注关税情况和发运节奏的变化。贸易战2.0导致不同航线表现结构分化,抢出口和抢转口逻辑在4月得到验证,多边贸易规则被打破的背景下,全球集装箱贸易流出现重塑。尽管4月受到中美加征高额对等关税影响中美航线发运量出现大幅下降,但4月非美航线出口明显高增,其中对东盟单月出口规模创历史新高,验证抢转口和抢出口逻辑。但需要注意的是,此次中美关税破冰谈判缓和的信号对后续美国与各国之间的关税谈判可能起到较好的参考作用,但参考2018年贸易战的谈判进程,后续不排除关税加征出现反复的情况,需密切关注谈判的进程和抢运的持续性。综合来看短期近月合约以延续反弹思路为主,近月基本面受抢运影响运价预计受到催化较大,但在贸易战叠加欧线部署运力充裕的背景下,远月尤其是淡季合约现货运价高度仍不宜高估,整体维持近强远弱格局。风险提示:关税谈判出现反复,抢出口的持续性,欧美经济衰退,供应链其他扰动

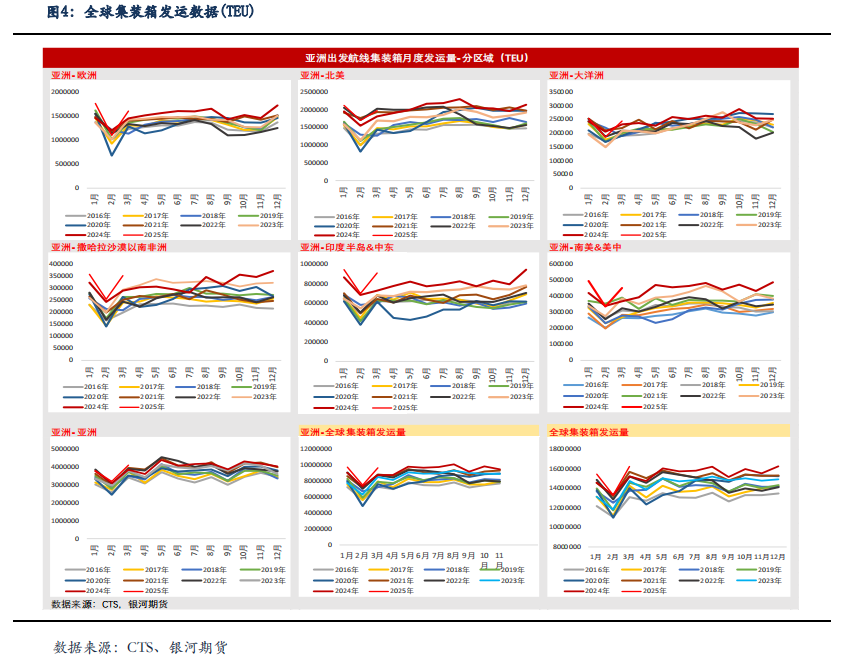

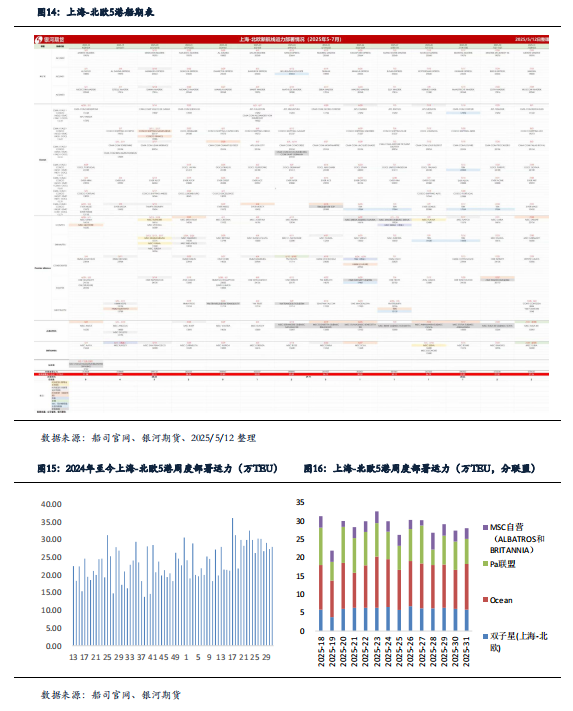

一、中美关税降幅超预期,关税暂缓90天留出抢运窗口5月10日至11日,中美双方在瑞士举行经贸高层会谈。北京时间12日下午三点左右,双方发表中美日内瓦经贸会谈联合声明,承诺将于2025年5月14日前,大幅降低过去一个多月来互相加征的对等关税,后续以继续推进谈判。具体而言,双方对对方商品保留10%的对等加征关税,加征的24%关税暂停实施90天,其他新增关税则全部取消,其中并不包括今年美国以芬太尼危机为由对中国两度加征20%关税。这意味着特朗普上台后,今年中国对美新增关税为10%,美国对华新增关税幅度为30%。美国财长贝森特表示,双方将减少互加的关税115个百分点。另外,中国还会“暂停或取消”对美国的非关税反制措施。此次中美谈判关税降幅超预期叠加部分关税暂缓90天,预计将留出抢运窗口期,叠加欧美航线逐渐迎来集装箱发运旺季,贸易战2.0的大背景下,货主对未来关税不确定性的担忧有望开启短期的抢运和补库。但需要注意的是,参考2018年贸易战的谈判进程,后续不排除关税加征出现反复的情况,需密切关注谈判的进程和抢运的持续性。二、受非美航线抢运和抢转口催化,4月中国出口数据超预期尽管4月受到中美加征高额对等关税影响中美航线发运量出现大幅下降,但4月非美航线出口明显高增,其中对东盟单月出口规模创历史新高,验证抢转口和抢出口逻辑。5月9日,海关总署公布,中国4月出口(以美元计价)同比增长8.1%,前值增12.4%;进口降0.2%,前值降4.3%;贸易顺差961.8亿美元;前值顺差1026.4亿美元。其中, 4月中国对美出口金额330亿美元,同比下滑21%,环比下滑17.6%,而对东盟出口604亿美元,单月出口规模创历史新高,非美航线出口高增验证了抢转口逻辑,对冲了对美出口的大幅下滑。除了抢转口外,美国豁免产品(集成电路、半导体制造设备、通信设备电子等产品)的增速较高,也验证了部分商品的抢出口逻辑。贸易战2.0导致不同航线表现结构分化,多边贸易规则被打破后,全球集装箱贸易流迎来重塑。4月对等关税生效后,美对华新增关税税率高达145%,作为反制,中国对美所有商品加征125%关税,而美国则采取对其他国家对等关税延缓90天实施。对于集装箱的发运表现而言,受中美自4/9日开始加征的高额对等关税影响,美线集装箱发运出现大幅下降。根据我们前期的调研,中美高额对等关税加征后美线发运几乎腰斩,美线货量下降后部分美线船舶调配至欧线、地中海航运、南美、西非等航线,进一步加剧了欧线的供应过剩。而对于东南亚、南美等转口贸易和产业转移较明显的航线而言,整体表现仍较好,在贸易战2.0的大背景下,多边贸易规则被打破后,将带来全球集装箱贸易流的重塑,包括美国对中国航运业开启的301调查,对船舶供应市场可能带来的大小船/近远洋航线的表现分化影响,也将对集运市场的格局产生冲击。目前欧线集运市场仍处在淡季,经过年初至今的快速下跌后,现货运价逐渐进入筑底阶段,5月下半月的运价中枢跌至1500-1800美元/FEU。从指数表现来看,5/9日发布的SCFI欧线报1161美元/TEU,环比-3.25%。5/5日发布的SCFIS欧线报1379.07点,环比-3.5%。今年在关税战的担忧下,3-4月份欧线的发运整体依然较好,但欧线运价下跌较快,主因运力部署较多新联盟停航不足,叠加4月开始部分美线船舶转移部署至欧线,导致欧线供需格局进一步走弱。往后看,从传统的季节性发运情况来看,6-8月前后开始逐渐进入欧美航线发运旺季。叠加此次关税调降留出的抢运窗口有望减缓美线将多余运力调配至欧线的压力,有望催化欧线运价逐渐筑底回升。四、运力充裕背景下上方高度有限,关注关税调整后发运节奏带来的运价分化本期(2025/5/12日)上海-北欧5港5/6/7月月度周均运力为28.24/29.71/28.26万TEU,新联盟运力相较历史同期依旧处于高位。中美关税调降且部分关税暂缓90天实施的影响带来的发运节奏变化可能导致近远月表现出现分化,重点关注发运节奏的变化和抢运的可持续性。 综合来看短期近月合约以延续反弹思路为主,近月基本面受抢运影响运价预计受到催化较大,但在贸易战叠加欧线部署运力充裕的背景下,远月尤其是淡季合约现货运价高度仍不宜高估,整体维持近强远弱格局。

VIP复盘网

VIP复盘网