引言

AI大模型的发展离不开高性能的硬件支持,也因此延伸出了对高性能新材料的需求。由于AI服务器对信号传输速率要求更高,其覆铜板所用材料需要满足更高的电性能要求,普通环氧树脂不再能胜任作其绝缘基材,双马、PPO、碳氢树脂等低介电树脂材料被下游及终端主流厂商选为高速覆铜板基材。尽管我国在这类树脂材料领域起步较晚,美日企业分别受益于早期下游PCB产业的率先布局和产业转移而在上游树脂材料端拥有领先技术并实施垄断,但我们认为在AI需求爆发下,提前布局相关树脂合成技术的领先企业获得了反超机会。

对于新材料的国产化来说,技术能力和市场机会缺一不可,特别是在电子材料领域,由于电子器件对材料质量稳定性要求较高,往往下游厂商和上游材料商深度绑定,如果终端需求缺少爆发式的机会,想要进入终端主流厂商的供应链是非常困难的。而AI的爆发式需求给了国内树脂厂商入局和加速发展做大的机会,AI服务器的发展一方面带来了覆铜板技术路线的升级或者变动,导致对国内材料商供应较为开放的台系和大陆高速覆铜板厂商份额不断提升;另一方面需求的快速增长也可能导致了上下游产业链因产能不足而出现技术和供应外溢,国内树脂材料供应商获得了入局和做大的机会,并有望凭借自身研发积累和优质客户资源来实现放量。我们建议关注东材科技、圣泉集团等国内领先树脂合成企业在高端电子树脂领域的发展机遇。

AI服务器放量 升级,电子树脂机遇可期

2024年3月GTC大会上,英伟达推出新一代GPU架构Blackwell,首款芯片被命名为GB200,优异的算力性能和效率表现将有望加速AI技术在应用端的落地,AI服务器等硬件需求相应增长。而近期全球头部云厂商也加大资本支出计划,进一步支撑AI基础设施需求。根据TrendForce最新研究,2024年全球AI服务器出货量同比增长约46%,并预计在基础情境下,2025年出货量有望同比增长28%。AI服务器的放量将带动上游高速覆铜板需求增长,进而延伸到材料端的高端电子树脂,而未来GB300、NV下一代Rubin架构等硬件端的技术升级又将催生新的材料端创新和迭代机会。

2.1

高性能要求催动材料升级

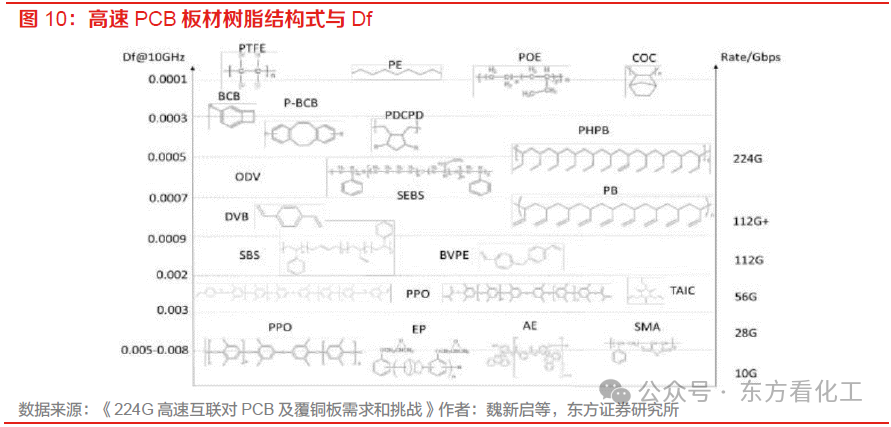

由于AI服务器需要处理大量数据和信号,对传输速度要求较高,因此对覆铜板提出了更高的电性能要求。覆铜板所选用的材料一方面会直接影响信号的传输速度,同时也会影响信号传输过程中的能量损耗,一般分别用介电常数Dk和介电损耗Df表示,数值越小则材料电性能越好。而以普通环氧树脂作为绝缘树脂的传统覆铜板在高频高速信号环境下就容易出现过大的插损和过热问题,难以满足AI服务器的性能要求,而需要选用BMI、PPO、碳氢树脂等低Dk、Df的高速树脂材料。除了材料升级外,AI服务器所用的PCB板层数也会增加,而布线密度更密、传输和散热能力更好的HDI板也受到追捧,带动高速树脂用量增加。

与AI服务器配套的交换机和光模块也在经历技术升级,同样带来高速树脂需求增量。AI数据中心需要大量服务器来提供算力,服务器之间通过网络连接进行海量数据交换,在叶脊网络架构或者胖树架构中,交换机和光模块不仅数量增加,数据传输速率也在升级,需要用到M6及以上等级的高速覆铜板材料。以800G交换机为例,采用30层以上的PCB板,树脂材料等级也升级到M8。

除了AI的GPU服务器外,普通服务器平台的迭代升级也将带来高速树脂需求。当总线标准从PCIe4.0升级到PCIe5.0,数据传输速率翻倍,对应的覆铜板等级升级到M6及以上。后续的第六代、第七代互联技术所用材料也将进一步升级。

2.2

高速树脂需求空间测算

相较于传统服务器,GPU模组是AI服务器中PCB价值增量的主要来源,其中OAM和UBB往往需要采用高多层PCB或者高阶HDI来满足更高的传输速率和集成度要求。以8层PCB板结构为例,由交替的覆铜芯板Core和半固化片Prepreg构成,PCB的层数对应的是铜箔的层数,因此绝缘树脂有7层。我们将简单测算AI服务器放量带来的GPU模组及配套交换机、光模块用高速树脂需求空间,以及普通服务器升级带来的CPU主板用高速树脂需求。

GPU模组:以20层OAM为例,估算内部单层树脂面积约0.03平方米,树脂厚度0.1mm,树脂层数19层,树脂体系密度参考聚苯醚树脂密度1.06g/cm3,计算得到单个OAM用到约60g高速树脂。以此测算单个24层UBB用到约488g高速树脂。单台服务器架构参考英伟达DGX H100服务器,即包含8张OAM和1张UBB,则单台AI服务器的高速树脂用量约967g。

高速交换机:假设主板面积0.2平方米左右,PCB层数26层,其他参数同上,则单台交换机用树脂530g,并假设高速交换机与GPU数量比值为0.05。

高速光模块:假设PCB板面积0.03平方米,PCB层数10层,其他参数同上,则单个光模块用树脂27g。高速光模块出货量参考TrendForce数据及预测。

普通服务器升级:以PCIe 5.0 18层CPU主板为例,单层树脂面积约0.074平方米,其他参数同上,则单个CPU主板树脂用量约134g。

此外,各硬件用PCB层数、单台服务器GPU数量、架构升级、交换机和光模块与GPU数量比值等假设变量都将影响高速树脂整体需求空间。从需求空间测算结果来看,未来高速覆铜板用树脂需求量至少在大千吨级别,假设以单吨50万元售价计算,预计2026年市场规模在30亿左右,而实际高等级树脂的单位价值量可能更高,树脂市场规模也将伴随未来AI服务器的放量和升级而继续扩大。

2.3

覆铜板产业集中 高速板格局变动带来入局机会

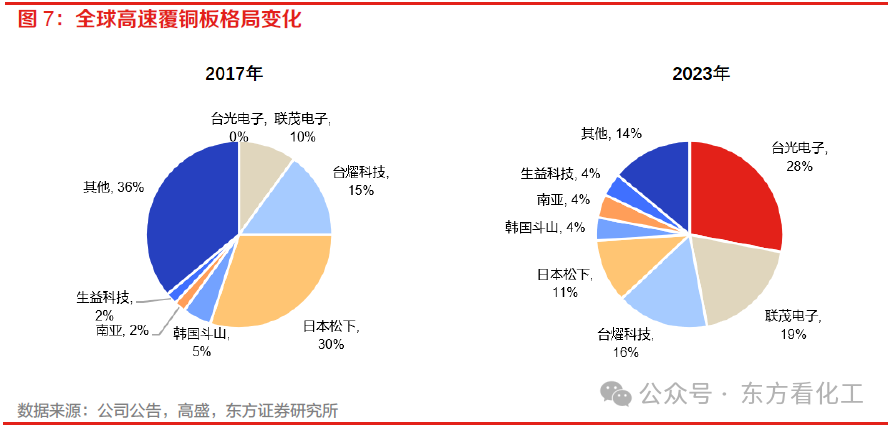

绝缘树脂、增强材料、铜箔是组成覆铜板的三大核心材料,材料的性能、质量稳定性、配方等因素将直接影响覆铜板的最终性能表现,因此覆铜板企业一方面会严格把关上游材料商的准入资格,另一方面也被动地与上游形成了相对牢固的供应绑定关系。特别是对于高频高速覆铜板这类高端产品来说,除了材料质量保障外,为了更好实现新材料开发,覆铜板厂商和材料商前期往往还会保持共同研发的合作关系,进一步加深了这种绑定。目前高端电子树脂的供应仍主要集中在美日韩手中,我们认为主要原因可能就在于早期产品和上游材料开发的这种绑定性。而伴随全球覆铜板产量不断向中国大陆集中,2020年中国大陆覆铜板产量占全球比例已提升至76.9%,国内上游材料商受益于下游产业链转移并获得了供应放量以及技术迭代机会。

与此同时,过去几年全球高速覆铜板的供给格局发生了一定变化,龙头日本松下的份额被逐步侵蚀,而以台光电、台燿、联茂电子为代表的台系厂商发展势头迅猛,韩国和大陆厂商份额也稳步提升。AI服务器等新兴市场一方面带来了覆铜板技术路线的升级或者变动,导致高速覆铜板格局松动,另一方面需求的快速增长也可能导致了上下游产业链因产能不足而出现技术和供应外溢,国内树脂材料供应商获得了入局和做大的机会,并凭借自身研发积累和优质客户资源实现放量。对比格局相对更稳定的高频覆铜板行业,高速覆铜板上游的材料商入局机会也更多。而且相比于供应链相对封闭的日系厂商,台系和大陆厂商对国内材料商供应也较为开放。且后续新兴市场的终端技术迭代也会对率先入局的材料商形成一定的依赖性。

高端电子树脂具有高技术壁垒

松下电工高速覆铜板分级标准的出现,将原先以主体树脂分类的标准,转变为以电性能等级,或者说以具体应用市场作为划分标准。由于各类树脂的电性能差异,在不同等级下,主流树脂组成的配方也在不断变化,等级越高,树脂价值量越高,同时对新材料的研发也没有停止。而在同一等级下,不同覆铜板厂商也可能会采用不同树脂体系来实现具体的电性能和应用要求。例如松下M6高速覆铜板R-5775K是以聚苯醚PPE为主体的树脂体系,也是高速覆铜板的主流树脂方案,而同为M6级别的台光电EM-528则是以双马BMI树脂为主体。到了M8等级,台光电的EM-892K则以碳氢树脂为主体,而松下M8则是采用了一种“新型热固性树脂体系”。

从高速树脂格局来看,美日企业分别受益于早期下游PCB产业的率先布局和产业转移而在上游树脂材料端拥有领先技术并实施垄断,目前仍是高端高速树脂的主要玩家。而过去多年PCB产业向中国大陆转移,再加上细分高速覆铜板市场格局松动,国内上游高端电子树脂国产化也迎来机会。同时下游新兴领域需求崛起,AI服务器快速迭代升级,国内企业凭借早期的技术储备,同时布局多个高速树脂品类,一方面有利于其在下游及终端主流厂商的技术迭代过程中进行连贯性的新材料开发和放量,另一方面也能够在高速树脂多组分体系中获得更全面的研发经验,有望逐步打破早期美日企业在树脂材料端的垄断。

3.1

双马BMI:国内企业已有一席之地

双马来酰亚胺(BMI)是以马来酰亚胺为活性端基的双官能团化合物,通常由马来酸酐和芳香族二胺合成,其分子内部的活性双键可热固交联。由于分子结构中含有苯环、酰亚胺杂环等刚性基团,BMI树脂具有优异的耐热性、电绝缘性、透波性、耐辐射、阻燃性,良好的力学性能和尺寸稳定性。BMI树脂既有接近聚酰亚胺的耐热性,又基本保留环氧树脂的成型工艺性,同时相较于聚酰亚胺具有更广泛的原材料来源和成本优势,并弥补了传统覆铜板用环氧树脂耐热性较低的缺点。然而,由于BMI树脂均聚物具有很高的交联密度,且晶体结构规整,固化后材料脆性较大,因此需要进行增韧改性才能用于覆铜板,例如烯丙基化合物改性、橡胶增韧改性等。

海外BMI树脂:BMI树脂最早于1948年由美国人Searle发表合成专利。上世纪60年代末,法国罗纳-普朗克研制出M-331 BMI树脂,解决了BMI树脂许多制造中的工艺难题,推动了BMI树脂在覆铜板中的应用,随后西方国家及日本便陆续开始了其作为主体树脂的覆铜板工业化生产。而上游日本树脂企业凭借早期下游PCB产业转移机会及技术研发优势,树脂合成技术全球领先,日本的大和化成和KI chemical industry等是目前海外主要生产高速覆铜板用马来酰亚胺的企业。此外,BMI树脂除了在高速覆铜板中的应用外,其作为原料之一的BT树脂(双马来酰亚胺- 三嗪树脂)也是IC封装载板最早选用的基材树脂之一。而BT树脂最早就是由日本三菱瓦斯化学研制并实现工业化生产,而目前我国BT树脂的工业化开发仍处于早期阶段。

国内BMI树脂:目前国内领先的绝缘树脂生产商在BMI树脂领域已有量产级布局。东材科技已建成3700吨BMI树脂,全球产能最大,公司预计2024年出货量约800吨,同比增长70%左右,处于高速放量阶段。此外,东材在新建年产2万吨高速通信基板用电子材料项目中也规划了约3500吨电子级马来酰亚胺树脂,把握后续下游及终端客户需求增长带来的机会。圣泉集团也已经实现了新型马来酰亚胺树脂的批量供货,并计划启动1000吨/年马来酰亚胺树脂项目。相比于其他高速树脂开发进展,国内BMI树脂生产企业已有一席之地。

3.2

聚苯醚PPO:静待下游M7M8高速板需求放量

聚苯醚,即聚2,6-二甲基-1,4-苯醚,简称PPO或PPE,基本单元为芳环-醚键相连,其中大量苯环提供材料刚性,同时醚键提供材料韧性。由于聚苯醚分子不含极性基团,材料的电绝缘性和耐水性优异,具有较低的Df、Dk值,且尺寸稳定性好,在高频高速树脂方面极具应用潜力。但不足之处在于,目前商品化的PPO分子量较高,熔体黏度高、流动性差、耐溶剂性差等缺点导致其加工性能不佳。其作为高频高速覆铜板应用的主要改性方向就是在降低分子量、改善加工性能的同时,又能够保持并进一步提高其电性能表现。

聚苯醚的工业化分为2,6-二甲基苯酚合成和聚苯醚合成两部分,其中2,6-二甲基苯酚由苯酚和甲醇为原料通过烷基化反应并经提纯制得,该单体工艺技术壁垒较高,曾一度被海外企业垄断。2,6-二甲基苯酚经氧化偶合缩聚反应得到聚苯醚,再通过降低分子量、引入交联基团等改性手段制得电子级MPPO。

从PPO发展历史来看,美国GE公司率先实现了PPO工业化生产,并利用PPO和PS共混改性改善了PPO加工问题,并在后续较长时间垄断了该技术。随后日本旭化成利用PS接枝法改性技术成功打破GE垄断,并推动了PPO合金材料(MPPO)进入黄金发展期。1980年代后,由于GE公司专利到期,巴斯夫、日本三菱等企业也陆续进入PPO领域。其中三菱瓦斯化学在2012年正式量产了一款专门用于高速基材的聚苯醚改性树脂,取名OPE-2st,以乙烯基苄基作为封端结构,一经问世就被成功应用于采用松下电工技术路线的高速基材中。与此同时,日本日铁化学材料也从2000年代初期开始研发乙烯基芳香族共聚物ODV(属碳氢树脂),并在2017年后逐步走向成熟并获得下游认可和应用,其市场开拓一定程度上也享受到了前期同为乙烯基高聚物OPE树脂的成功。2008年,沙比克收购GE工程塑料部分,包括PPO项目。美日企业在聚苯醚树脂合成及改性技术领域具有较强的先发优势,也因此构成了目前全球PPO树脂以沙比克和日本企业为主导的供应格局。

国内PPO工业化生产起步较晚,直到2006年蓝星南通星辰建成了我国首套万吨级PPO装置,标志着我国聚苯醚树脂正式突破国外技术垄断。2020年南通星辰聚苯醚总产能已扩张至5万吨。电子级PPO方面,圣泉集团从2019年开始布局低分子量聚苯醚产品,2021年建成300吨中试装置,2024年年产1000吨PPO项目正式投产,后续计划启动2000吨PPO/OPE树脂项目。东材科技目前也具备年产100吨PPO中试装置,并规划了后续5000吨产能。此外,下游领先的覆铜板、PCB厂商生益科技和山东星顺新材料共同投资建设高端覆铜板基材项目,总投资30亿元,其中就包括2000吨MPPO和2000吨LC9000,其中LC9000对标美国SA-9000产品。目前国内企业正在积极迭代和上马高速覆铜板用PPO技术和产能,后续有望陆续通过下游产业链认证,叠加M7-M8基材需求释放,国内电子级PPO有望逐步放量。

3.3

碳氢树脂:受益于高速覆铜板升级需求

碳氢树脂一般是指仅含有C、H两种元素的聚合物,由于C-H的低极性,且分子链呈锯齿状排列的构象使其具有优良的介电性能,介电损耗因子较PPO树脂更低,且原料来源广泛、低廉。碳氢树脂通过低极性分子结构获得了低介电性能,但同时也导致其与铜箔等微带导体之间的粘结力较差,不易通过PCB多层板可靠性的严苛测试,与树脂体系中的增强材料、填料之间的相容性也较差。且作为热塑性树脂,碳氢树脂在受热后会发生流动变形,导致力学强度低、热性能不足等问题。通常碳氢树脂体系会尽量增加1,2位的乙烯基含量来提供足够的不饱和双键,使得碳氢树脂能够通过自由基固化形成热固性交联体系,提高力学、热学及加工性能。此外,还能通过引入极性基团或与其他低极性树脂体系混合进行改性,以改善粘结性及相容性。例如台光电子将聚丁二烯或丁二烯-苯乙烯共聚物与含乙烯基聚苯醚树脂、马来酰亚胺以及氰酸酯树脂通过一定比例形成树脂组合物,多组分协同来兼容介电损耗、基板耐热性及铜箔拉力等各方性能要求,达到综合性能优异表现。

碳氢树脂最早作为覆铜板基材是在军工及高端民用天线(无源天线)领域,用于高频覆铜板制造。1990年代左右美国罗杰斯就推出了碳氢高频覆铜板产品,结合PTFE高频板一直强势主导着全球高频覆铜板市场,因此上游覆铜板用碳氢树脂也主要由美、日企业为主。近年来在高速覆铜板升级过程中,人们也将注意力集中到了介电性能优异的碳氢树脂体系,再加上前面提到的早期乙烯基封端改性的聚苯醚树脂市场开拓顺利,碳氢树脂被选为高等级高速覆铜板树脂组分之一。松下率先在2017年推出了用到碳氢树脂的M-7N覆铜板产品,且后续推出的M8也大概率用到了热固性碳氢树脂体系。松下从2018年起就公开了多篇采用碳氢树脂ODV制造高速覆铜板的相关专利。高等级高速板应用将推动碳氢树脂需求进一步放量,同时也有望给国内树脂厂商带来认证和入局机会。

国内产业链方面,目前国内下游覆铜板厂商也已经陆续实现了碳氢覆铜板量产,包括生益科技、南亚新材、中英科技等,也有望为国内碳氢树脂进口替代在技术和产能释放上提供支持。树脂环节,东材科技自主研发的碳氢树脂已实现规模化销售,后续还有3500吨规划产能。圣泉集团目前已建成一条100吨超级碳氢树脂产线,并计划启动1000吨/年碳氢树脂项目。

投资建议

目前国内多家拥有领先树脂合成技术的企业已进入高端电子树脂领域,有部分产品也已经对国内外下游领先的覆铜板厂商实现了规模化销售,并进入到终端主流厂商的产业链中,未来有望跟随终端服务器放量而贡献可观利润。我们建议关注以绝缘材料起家向电子树脂业务拓展的东材科技(601208,未评级),以及国内酚醛树脂合成技术领先的圣泉集团(605589,未评级)。

4.1

东材科技:绝缘材料起家,拓展电子树脂业务

东材科技的前身是国营东方绝缘材料厂,以早期自身积累的拉膜技术和绝缘树脂合成技术分别向光学膜和电子级树脂业务拓展。其早期树脂产品有苯并噁嗪树脂、含磷环氧树脂、无卤阻燃聚酯等,主要应用于高性能覆铜板以及功能性纺织领域,后通过自主研发拓展了活性酯树脂、马来酰亚胺树脂、碳氢树脂、PPO树脂、特种环氧和特种酚醛树脂等电子级树脂材料,进入高端电子树脂领域。目前公司拥有年产3700吨BMI树脂、1200吨活性酯、100吨PPO树脂产能,后续规划了2万吨高速通信基板用电子材料项目(5000吨PPO 3500吨马来酰亚胺树脂 4000吨活性酯 3500吨碳氢树脂 4000吨含磷阻燃树脂),进一步完善在电子材料板块的产业链布局。公司的高速树脂材料已通过下游一线覆铜板厂商例如台光、生益、台耀、斗山、松下等供应到英伟达、华为、苹果、英特尔等主流产业链体系。

4.2

圣泉集团:酚醛树脂合成技术领先,进军电子化学品

圣泉集团以酚醛树脂起家,其酚醛、呋喃树脂产销量已位于国内首位、世界前列,公司在树脂合成方面具有相当的领先优势和技术积累。公司自2005年进军电子化学品领域,目前已实现了电子级酚醛树脂、特种环氧树脂的国产化替代。目前公司商业化量产的高速M8级别材料有超级碳氢树脂以及改性聚苯醚等,并已建成1条超级碳氢树脂产线和4条聚苯醚产线,最大产能1500-1800吨,同时多款马来酰亚胺树脂也已实现批量供货。公司还计划分别启动千吨级的PPO/OPE树脂、碳氢树脂、BMI树脂项目。目前公司的电子化学品已进入生益、建滔、南亚、松下、联茂等国内外一线的CCL/PCB厂商。

风险提示

1)下游需求增长及技术迭代不及预期:高速树脂放量依赖AI服务器需求增长及技术迭代,若高阶服务器放量或技术迭代升级不及预期,则对应等级的高速树脂需求空间会被高估。

2)项目投产不及预期:国内企业新产能项目如果不能如期投产,也可能会错过AI服务器需求爆发带来的树脂材料放量机会。

3)高速树脂技术研发进展不及预期:高阶服务器依赖更高等级的高速树脂材料,国内的高速树脂材料技术仍有提升空间,若技术研发进展不佳,可能会被海外或国内竞争对手抢走机会。

4)下游及终端技术迭代风险:AI服务器及覆铜板技术在不断迭代,可能会影响材料端的选择,若下游及终端厂商改变上游选材,则可能会影响相关企业树脂产品的后续放量。

5)核心客户认证及供应风险:若相关公司后续新研发的高速树脂产品无法获得核心客户认证或失去供应能力,可能会影响公司后续高速树脂业务增长。

6)假设条件变化影响测算结果:报告中测算高端电子树脂需求空间时,对覆铜板的厚度、密度、层数等参数进行了假设,可能会影响需求空间测算结果。

VIP复盘网

VIP复盘网