业绩点评

事件

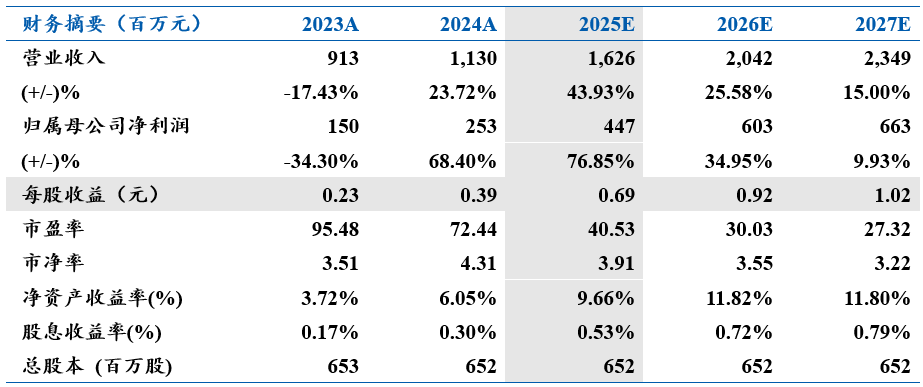

晶方科技发布2024年报和2025年一季报,公司2024年实现营业收入11.30亿元,同比 23.72%;归母净利润2.53亿元,同比 68.40%。公司25Q1实现营业收入2.91亿元,同比 20.74%;归母净利润0.65亿元,同比 32.73%。

点评

汽车智能化快速推进,车用CIS业务规模显著增长。公司2024Q4/ 2025Q1营业收入分别为3.00/2.91亿元,同比 29.66%/ 20.74%。公司归母净利润2024Q4/2025Q1分别为0.68/0.65亿元,同比 73.23%/ 32.73%。业务规模与盈利快速增长,主要系汽车智能化快速推进,车规CIS推动WLCSP景气度上升。公司作为大陆首家WLCSP量产服务的专业封测服务商,受益于下游需求增长,晶圆级封装产品、Fan-out等芯片级封装产品销售量同比分别 42.61%/ 98.46%。

聚焦车规半导体领域,技术与产业布局领先。全球汽车CIS出货量和收入增长预期强劲,公司围绕该领域积极开拓布局。“半导体科创产业生态园”项目经前期建设,工程进度达成比例97%,运营将聚焦车规半导体技术,搭建创新产业孵化台。公司加强与以色列VisIC公司的协同整合,努力拓展车用高功率氮化镓技术,并充分发挥“苏州市产业技术研究院车规半导体产业技术研究所”的平台资源培育研发团队,以期能更好把握汽车产业智能化,电动化和网联化带来的新发展机遇。

先进封装与光学器件双板块发力,业务规模持续提升。公司在AI眼镜、机器人、MEMS、FILTER领域实现量产突破,不断拓展TSV封装技术的市场应用。光学器件方面,公司2024年销售量达200万颗,拓宽产品种类并持续提升晶圆级光学器件(WLO) 的工艺水平与量产能力,积极推进在汽车智能投射领域的新产品开发与商业化应用。

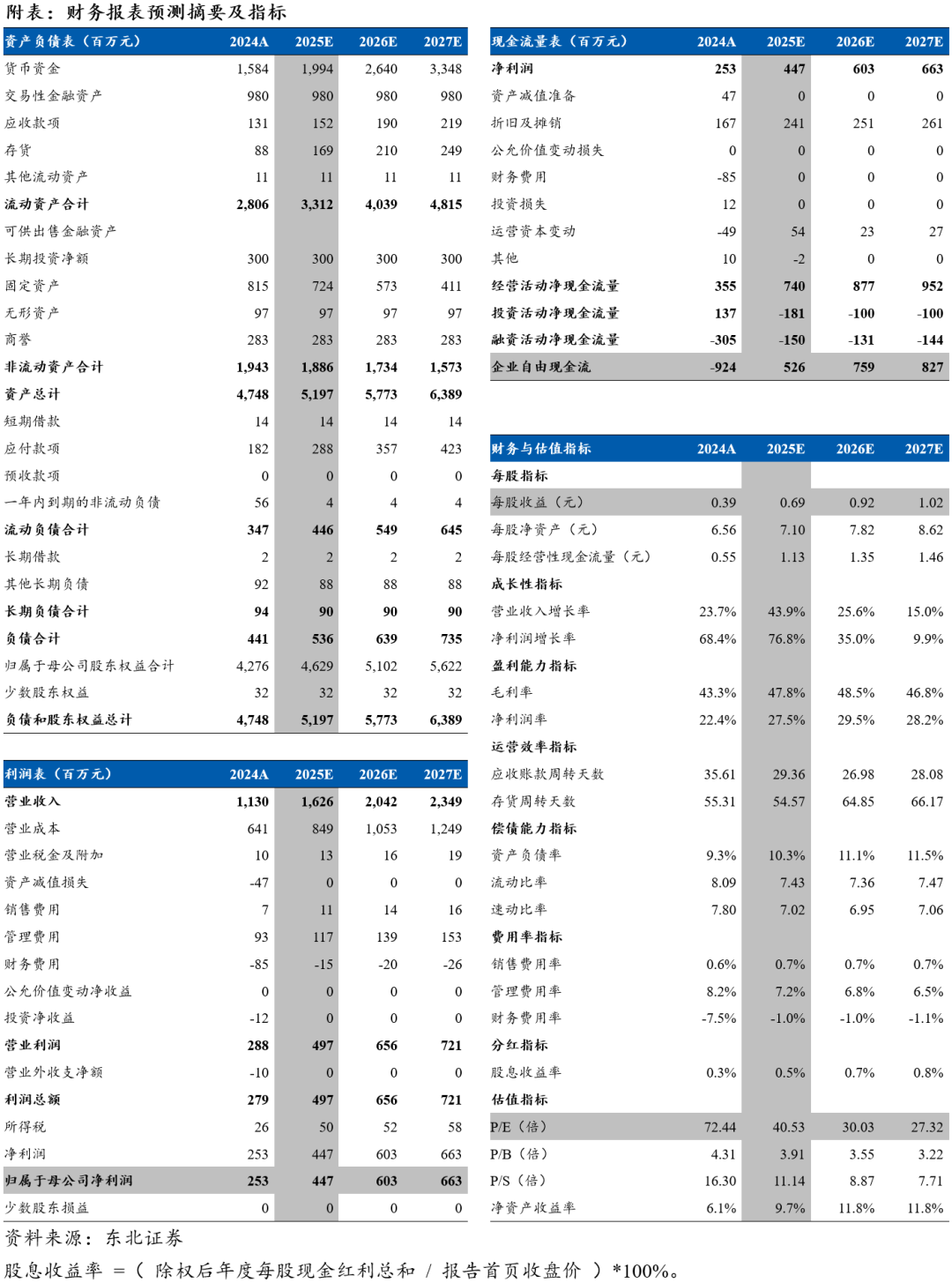

盈利预测与投资建议:我们预计公司2025-2027年营业收入分别为16.3/20.4/23.5亿元,归母净利润分别为4.5/6.0/6.6亿元,对应PE分别为41x/30x/27x。考虑今年车规业务高增速,上调给予“买入”评级。

风险提示:下游需求风险、技术研发不及预期、盈利预测不及预期

VIP复盘网

VIP复盘网