报告摘要

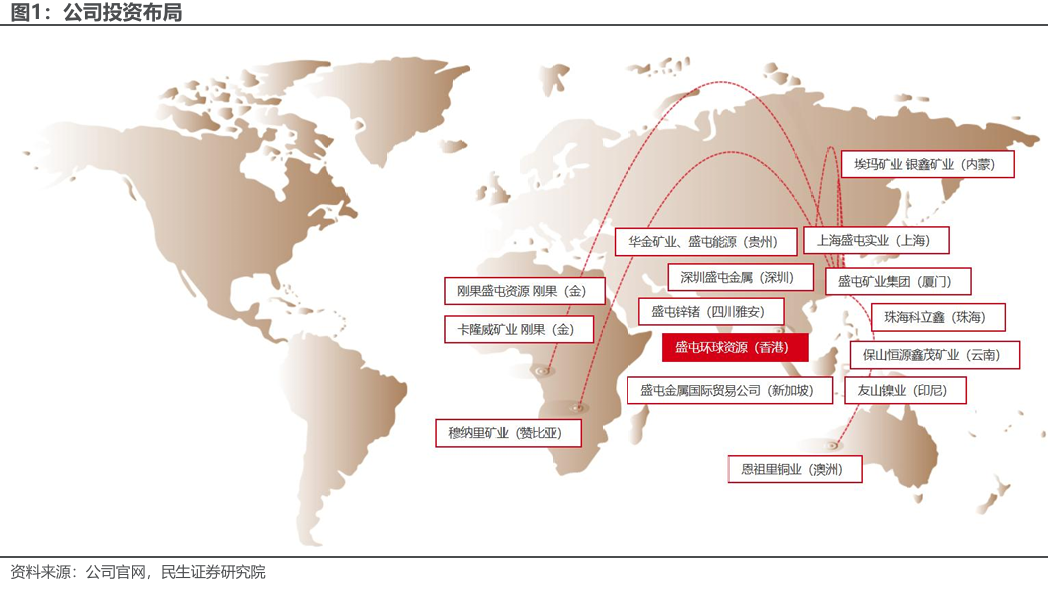

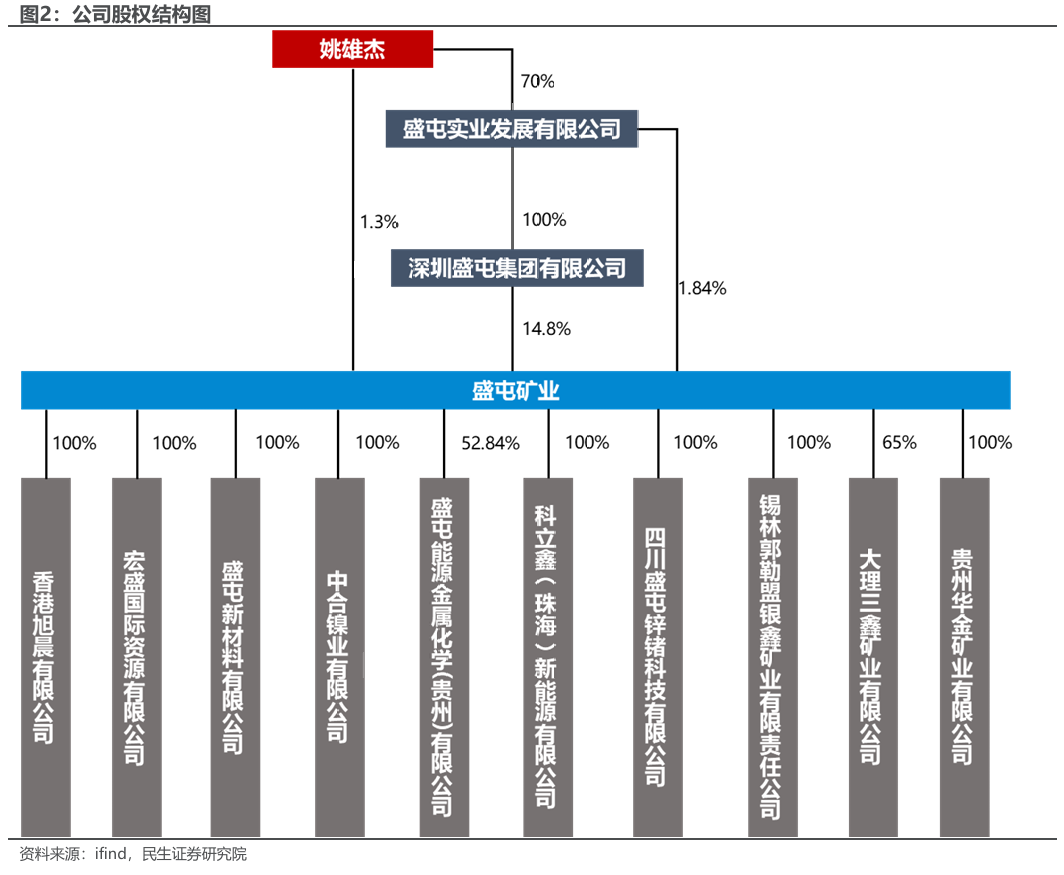

◾盛屯矿业:铜镍钴多金属布局的优质矿企。公司从2007年开始布局有色金属基本领域,2016年以后开启全球化发展,布局能源金属,深耕刚果金和印尼,逐渐成长为聚焦铜、钴、镍三大品种的国内优质矿企。目前公司布局的大部分产能已经建设完毕,正步入收获和高速成长期。深圳盛屯集团有限公司持股14.80%,为公司最大股东;实控人为姚雄杰,最终持股12.95%。

◾剥离贸易业务,盈利能力大幅改善。公司经营持续改善,报表各项指标持续优化,盈利能力稳步提升。随着公司海外资产逐渐投产释放,从2021年起开始进入业绩释放阶段,但2022-2023年业绩受商品价格影响波动较大,2024年以来公司铜产品成为公司利润核心来源,2025年公司的业绩有望续创新高。

◾“上控资源、下拓材料”战略下的资产版图。铜钴板块:主要为卡隆威铜钴矿山和周边的三个铜钴冶炼厂,矿山铜产能为5万吨,冶炼端设计产能未来将达到18万吨,目前为公司的利润核心来源。镍冶炼板块:主要为印尼友山镍业,项目产能3.4万吨,主要产品为镍铁,上市公司持股65%。深加工及材料板块:包括科立鑫、贵州新材料、前驱体合资公司等项目,主要产品包括四氧化三钴、硫酸钴等前驱体产品。传统采冶项目:公司在国内有七座矿山和锌冶炼资产。矿山端未来主要增量为华金矿业和大理三鑫,华金矿业2024年实现复产,25年上半年产黄金110.23kg,未来产量有望增至1吨;大理三鑫铜矿尚在建设中,投产后可年产铜6000吨左右,公司国内矿山仍有铜金增量。锌冶炼产能30万吨,随着加工费筑底回升,盈利预计逐步改善。

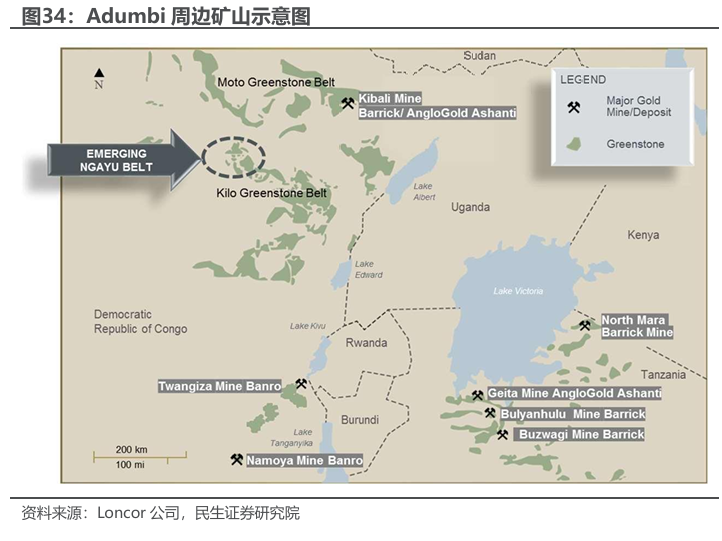

◾Adumbi金矿:资源聚焦下的关键落子,前景广阔。公司拟以13.5亿元收购加拿大上市公司Loncor100%,获得其核心资产Adumbi的84.68%股份。Adumbi位于刚果金东北部,为优质高品位露天金矿,项目总资源量达到123.6吨,其中控制级58.6吨,品位2.08g/t;推断级65吨,品位2.89g/t。初步经济评估技术报告(PEA)显示Adumbi金矿可平均年产9.4吨黄金,AISC成本最低可达到950美元/盎司。在项目周边220公里,巴里克运营着非洲最大的金矿Kibali,经济效益突出,且项目建设周期仅为18个月。参考周边矿山的成功案例和PEA的建设,Adumbi金矿前景广阔,待后续顺利完成收购后,将成为公司新的成长动力。

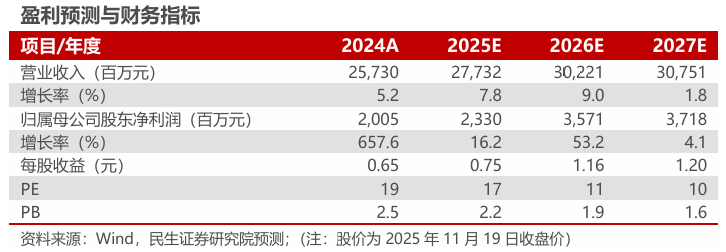

◾投资建议:公司利润进入释放阶段,现有资产部分铜产能及国内矿山部分仍有增量,叠加铜价有望继续向上,公司利润将进一步增长。待金矿收购完成后,公司成长性将更为突出。我们预计2025-2027年公司分别实现归母净利润23.30、35.71、37.18亿元,EPS分别为0.75、1.16、1.20元,对应11月19日收盘价PE分别为17X、11X、10X,首次覆盖,给予“推荐”评级。

◾风险提示:金属价格大幅波动,项目进展不及预期,安全生产风险,美国利率政策反复风险等。

报告正文

1. 盛屯矿业:铜镍钴多金属布局的优质矿企

盛屯矿业上市以来,通过增资扩股以及收购兼并等方式,逐渐成长为聚焦铜、钴、镍三大品种的国内优质矿企。盛屯矿业的历史发展可以分为以下三阶段:

1996-2007年:公司初步发展,前身为1975年成立的厦门市电气设备厂。

2007-2016年:开始布局有色基本金属领域,此期间先后收购了国内一批优质矿山。

2016年以来:布局能源金属,开始全球化布局,于刚果金布局铜钴业务,持续扩大产能规模,并于印尼布局镍项目。在此期间,公司积极践行“上控资源、下拓材料”战略,先后收购科立鑫、盛屯锌锗、布局贵州新材料等项目,逐渐形成如今的资产版图,成长为聚焦铜、钴、镍三大品种的国内优质矿企。

未来,公司将继续坚持国际化发展,聚焦资源战略,继续锁定矿产资源丰富的非洲和东南亚地区,厚植资源沃土,通过勘探建设、产业并购、合作开发等方式,进一步增加上游资源的储备,持续提升中长期竞争优势。

2. 剥离贸易业务,盈利能力大幅改善

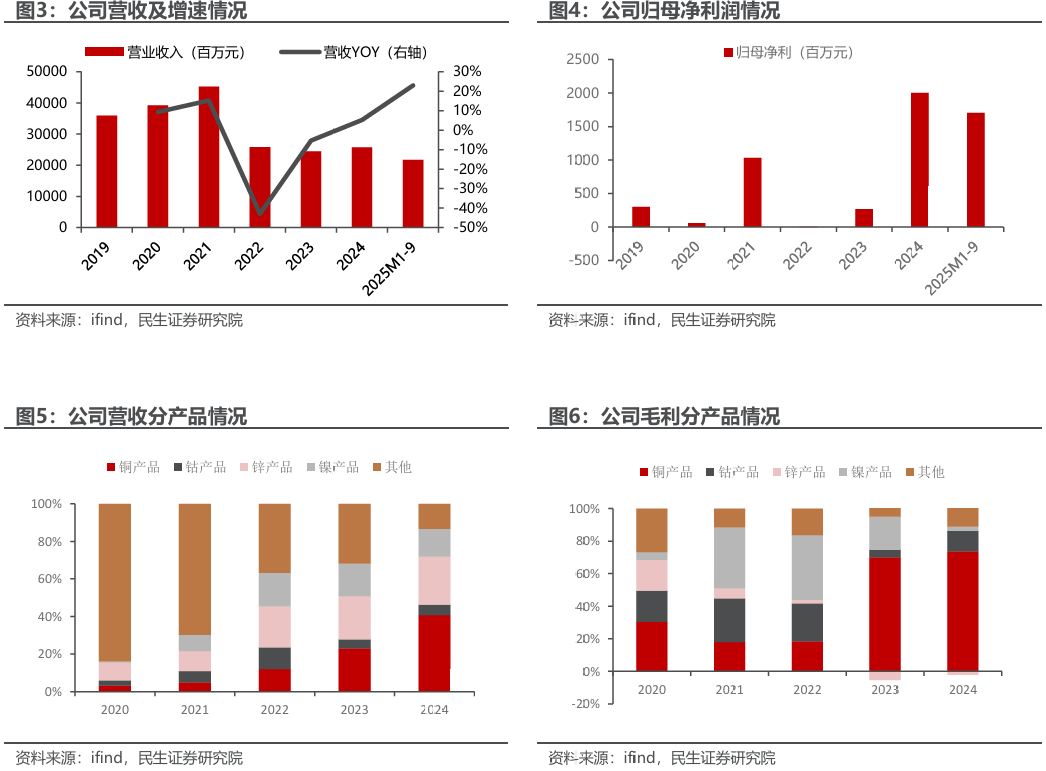

公司营收压降贸易规模后整体保持稳定,利润方面公司24年创历史新高,25年前三季度继续保持良好态势,有望续创新高,主要贡献业务为铜产品,其次为钴产品。

营收方面,公司2022年营收同比出现大幅度下滑主要是公司当年大比例压降贸易业务,而后2022-2024年期间公司营收规模整体较稳定。2025年前三季度,公司实现营收217.2亿元,同比上升23.0%。在分产品营收中,可以看出镍产品和钴产品的营收占比大幅下降,主要是受到镍钴商品价格下跌的影响;而公司铜产品由于量价齐升,营收占比持续提升,成为公司营收增长的核心推动力,2024年铜产品的营收占比提升到了40.75%。

利润方面,公司2021年实现当时历史最佳盈利10.3亿元,当时主要的盈利贡献来自镍产品和钴产品,而后两年由于镍钴商品价格大幅下滑,导致公司利润大幅减少。2023年以来,公司主要盈利贡献转向铜产品,2023、2024年毛利贡献占比分别为70%、74%,得益于2024年以来铜价持续上涨以及公司产量逐年提升,公司铜板块量价齐升,业绩在2024年大幅上涨,业绩创新高。

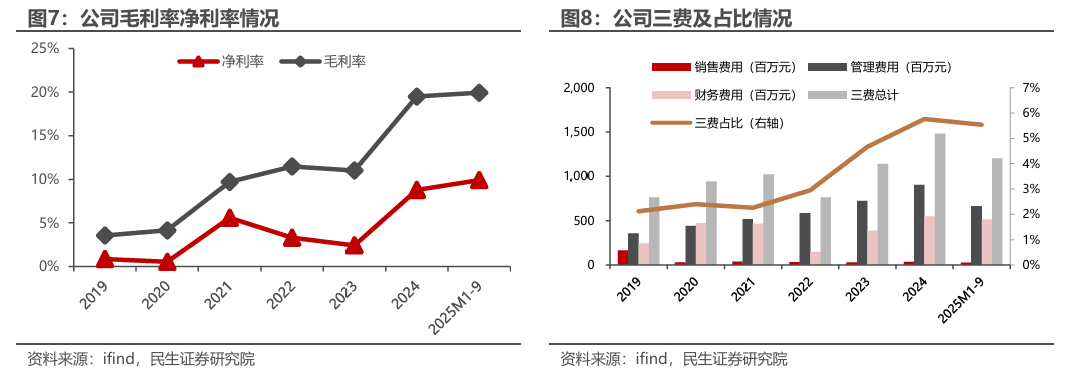

公司盈利能力逐年提升,费用略有上升。公司盈利能力在2024年以来明显提升,毛利率和净利率均有较大程度改善。费用方面,公司近几年费用有所上升,主要是管理费用有所上升,系卡隆威项目23年投产后管理费用增加及相关薪酬、折摊增加,其他费用整体变化不明显,费用率未出现持续大幅上升的趋势。

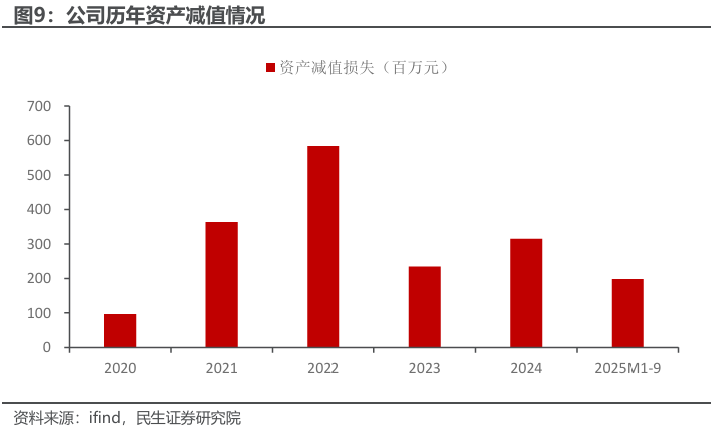

公司近几年的减值规模整体下降明显。公司主要在2022年发生较大规模减值,主要是当年下半年钴金属价格出现了大幅下滑,当年对存货计提了较多减值。2023年以来公司整体减值规模不大,主要也是存货跌价损失,其次则为商誉减值。

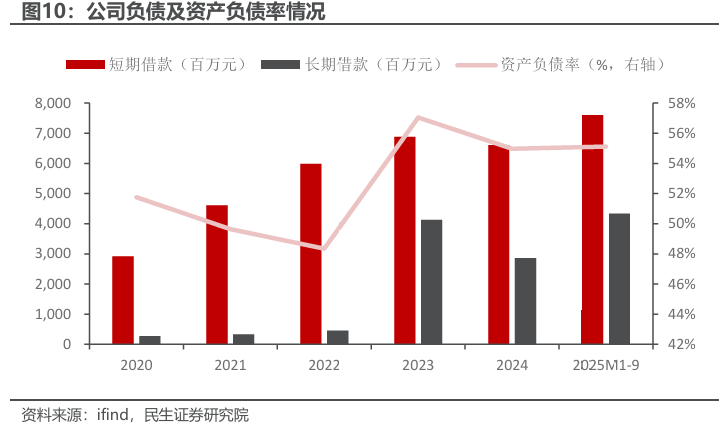

公司资产负债率近几年变化不大。公司短期借款近三年变化不大,主要是长期借款于2023年增加较多,资产负债率目前保持在55%左右。

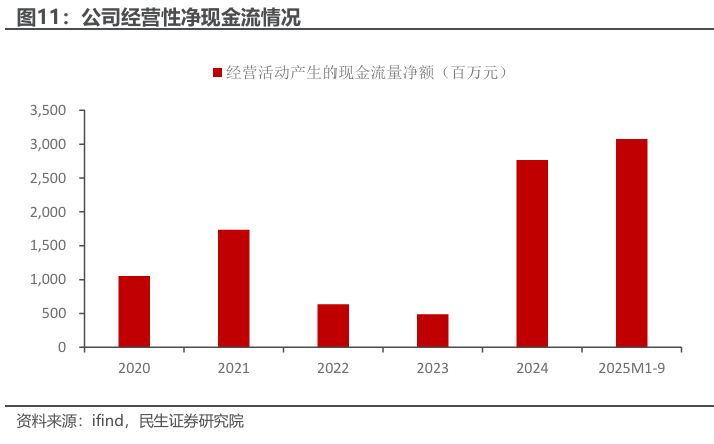

2024年以来,公司经营性净现金流大幅改善。随着公司盈利逐步改善后,公司经营性净现金流大幅改善,2025年前三季度公司经营性净现金流达到了30.75亿。

3. “上控资源、下拓材料”战略下的资产版图

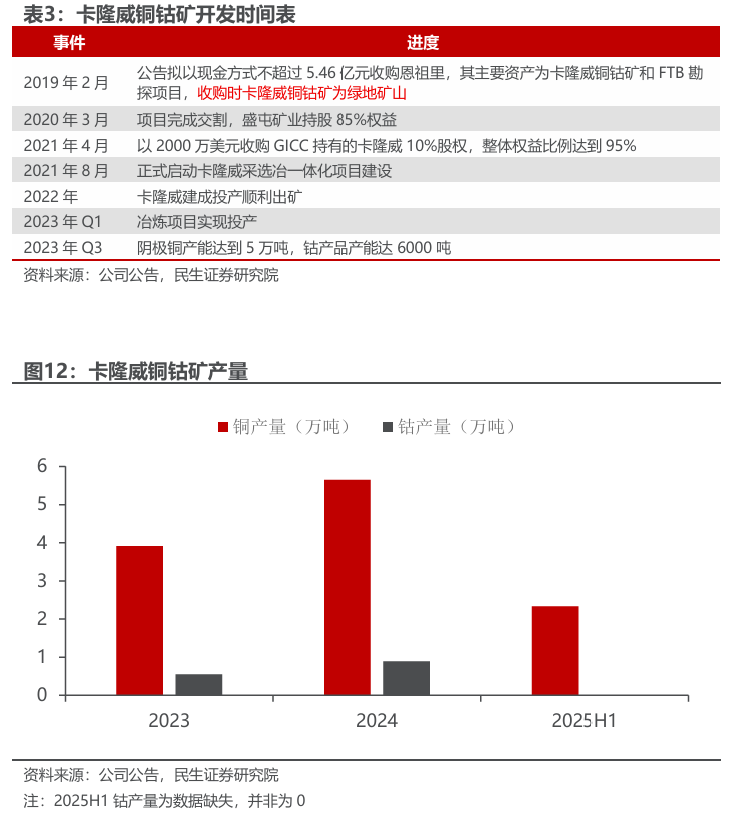

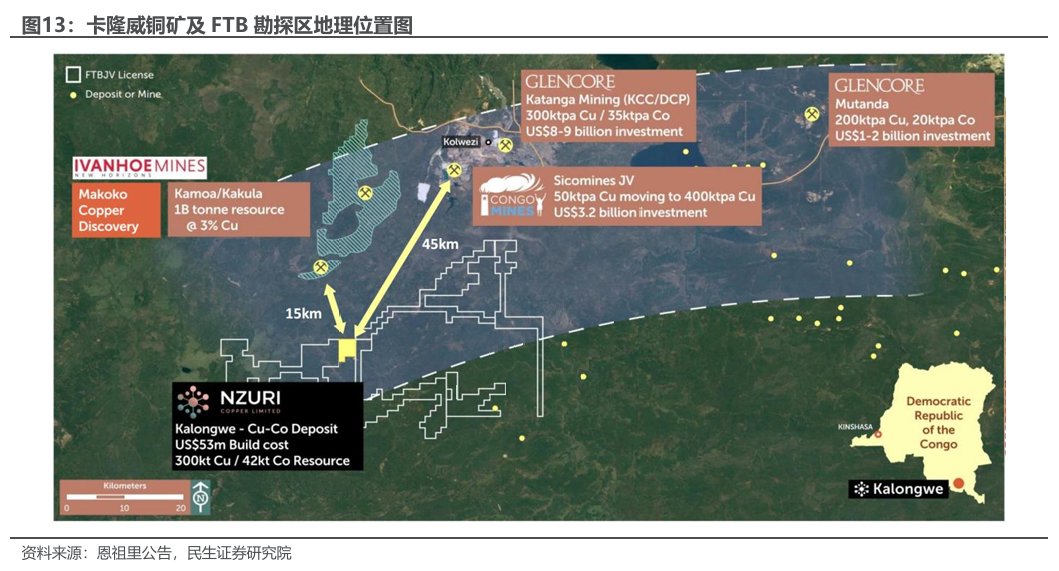

卡隆威资源量为30万吨铜,4.3万吨钴。尽管目前资源量偏小,但其矿山位置位于刚果金-赞比亚巨型铜成矿带西侧,该矿带内已发现数个世界级高品位铜钴矿床。公司在矿山周边拥有FTB项目334平方公里的勘探面积,未来勘探增储的潜力较大。卡隆威矿山位于刚果(金)卢阿拉巴省,矿山为露天开采,矿石品位较高,项目资源量为30万吨铜,4.3万吨钴。卡隆威矿山地理位置出众,地处世界最大的中非铜矿带西端,距紫金的Kamoa-Kakula矿山15公里,距科卢韦齐45公里,项目周边已发现多个矿山。公司在矿山周边还拥有FTB项目334平方公里的勘探面积,未来勘探增储的潜力较大。

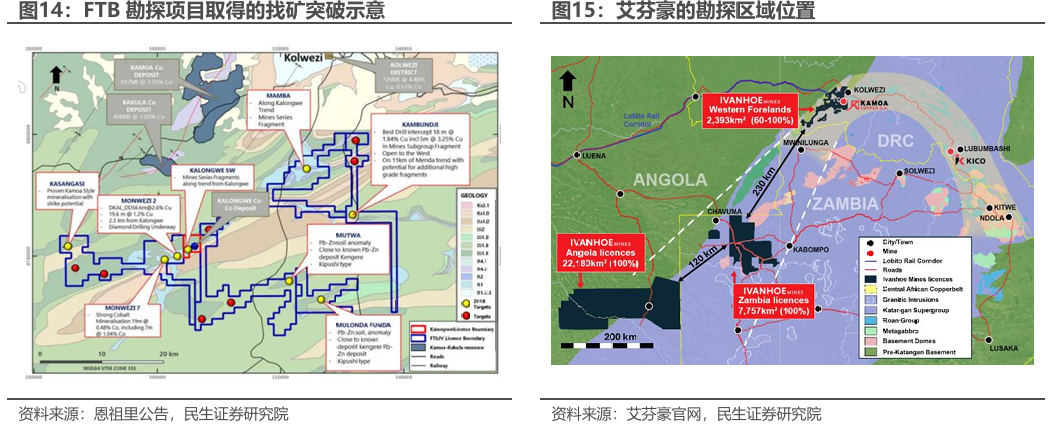

FTB项目已获得一定找矿程度突破,具有进一步找矿潜力,同艾芬豪的西部前沿区域重叠。公司收购恩祖里前,恩祖里已与艾芬豪签署谅解备忘录,收购该项目98%的股份。FTB项目矿区毗邻多个世界级大型矿山和历史生产矿区,这条褶皱带拥有世界上最大的钴矿储量和丰富的铜矿,该区域被认为是高质量勘探靶区,类似卡莫阿-卡库拉矿床,Kamilongwen铜矿床,以及Mutanda,Deziwa和Kansuki矿床,历史勘探发现较好矿化信息。FTB项目与当前艾芬豪勘探的西部前沿地区重叠。

该矿区总面积334平方公里。目前项目正在勘探中,主要矿石种类包括铜、钴、铅、锌。此前恩祖里根据区域内的矿化信息以及物探成果圈定了8个靶区,其中四个靶区已经获得了一定程度的找矿突破,其中MONWEZI7靶区揭露一条厚19米,品位1.48%的钴矿体;KAMBUNDJI靶区揭露一条厚22米,品位1.97%的铜矿体,其中5米的品位达3.25%,具有进一步找矿的潜力。

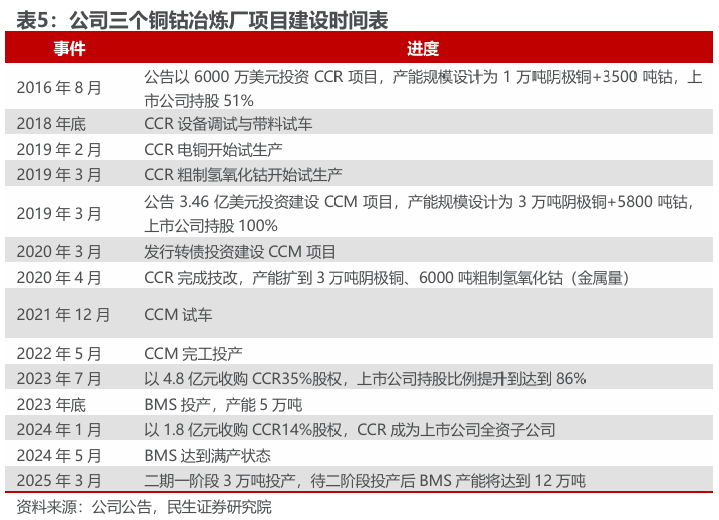

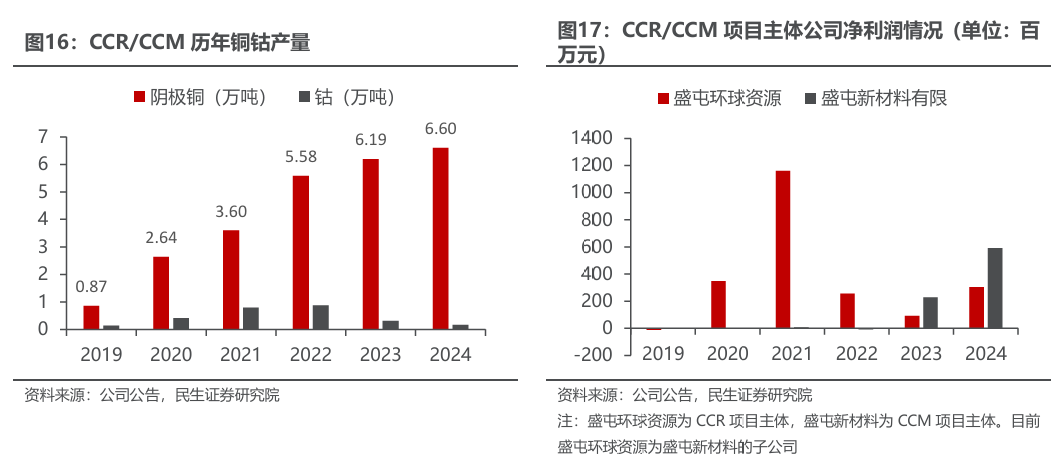

公司在刚果金共有三个铜钴冶炼厂,分别为CCR、CCM和BMS,均在科卢韦齐地区。其中CCR和CCM为上市公司全资子公司,合计铜冶炼产能6万吨,钴产品产能1.18万吨,目前铜已处于满产状态。BMS为上市公司控股子公司,持股45%,目前一期产能已满产,二期一阶段也已投产,未来铜冶炼产能将提升至12万吨。CCR为公司第一个刚果金项目,项目投资起点可追溯至2016年,公司通过持续深耕刚果金,逐步扩大冶炼产能。目前公司三个冶炼厂合计铜冶炼产能已经达到15万吨,未来将达到18万吨,上市公司当前的权益铜冶炼产能为10万吨,未来将达到11.4万吨。

CCR/CCM已处于满产运行阶段,盈利能力出色。2022-2024年,CCR CCM每年铜产量分别为5.58、6.19、6.60万吨,基本保持满产运行。钴方面由于钴价低迷,公司2023、2024年主动调整了生产策略,产量有一定下滑。从项目主体净利润情况来看,CCR(由盛屯环球资源100%持股)2021年受益钴价上涨对公司利润曾做出积极贡献,目前CCR和CCM均由盛屯新材料100%持股,2024年盛屯新材料净利润5.9亿元。

BMS于2023年底投产,2024年其铜产量为5.3万吨,钴产量为0.19吨。2025年上半年,铜产量为4.66吨。从子公司利润看,香港科立鑫包含子公司BMS的财务数据,香港科立鑫2024、2025年上半年净利润分别为3.48、5.42亿元。BMS还将与格睿绿能国际合作,在其场地上建设光储电站及配套设施,项目建成后将有效降低BMS未来用电成本压力。

3.2 镍板块:主要为印尼友山镍业项目,目前处于微利

公司镍板块资产主要包括印尼的友山镍业和国内的中合镍业,其中友山镍业项目产能为3.4万吨高冰镍,中合镍业项目产能为0.8万吨高冰镍。

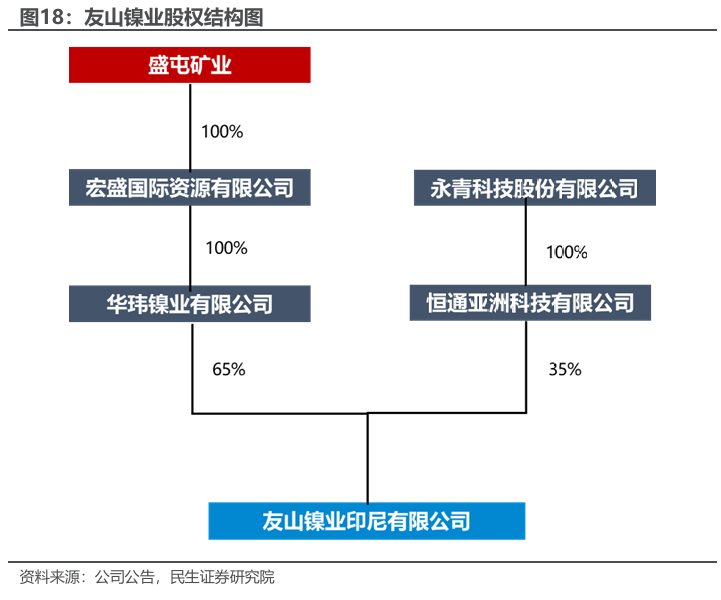

公司现拥有友山镍业65%股权,项目于2021年起满产运行。2019年8月,公司公告投资1.45亿美元获得友山镍业(穿透后)35.75%股份,拟在印度尼西亚纬达贝工业园投建年产3.4万吨镍金属量高冰镍项目。友山镍业公司具体项目地点在印尼纬达贝工业园(IWIP)内,项目地南临省道及镍矿外运码头,工业园区交通便利。友山镍业项目内容为年产3.4万吨镍金属高冰镍项目,主要包括4条RKEF生产线,于2020年底全线投产,2021年起满产运行,项目目前主要生产镍铁。2024年8月,公司以1.63亿美元从华友香港控股手中收购友山镍业(穿透后)29.25%股份,持股比例提升至65%。剩余35%股份为恒通亚洲科技有限公司拥有,隶属于青山集团。

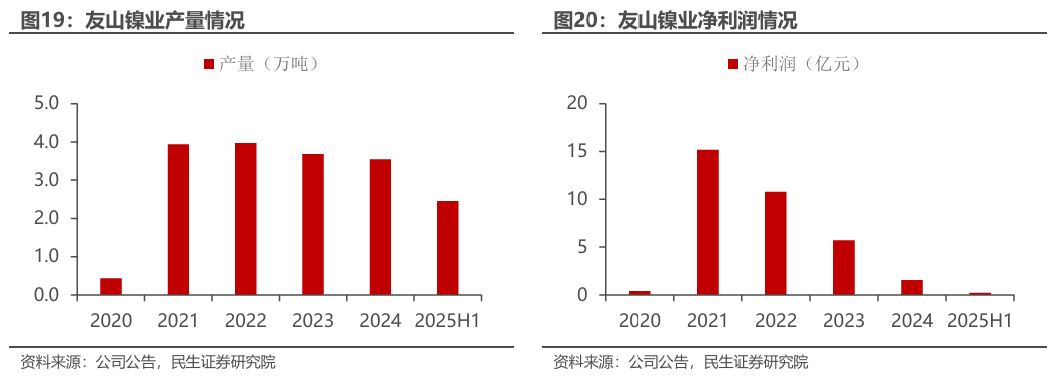

友山镍业满产以来产量保持在设计产能以上水平,2024年项目产量为3.54万吨。从利润表现来看,在镍价景气周期,项目利润非常可观,2021年和2022年项目利润分别高达15.16、10.77亿元。近两年由于镍价低迷,项目利润出现较大下滑,但目前仍处于盈利状态。

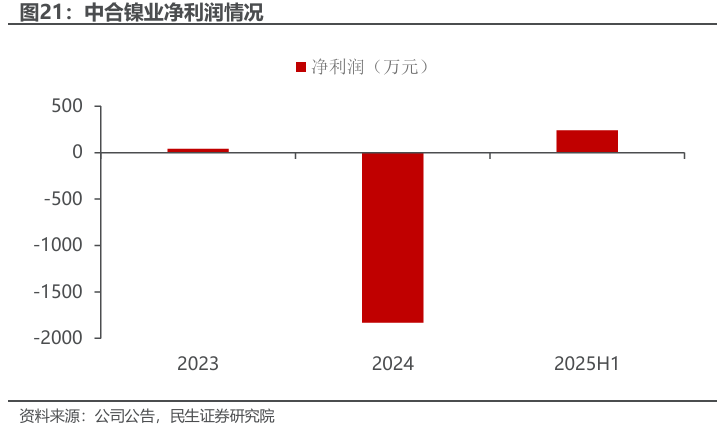

中合镍业为公司2022年以1.91亿元从大股东手中收购取得,与公司在印度尼西亚投建的镍冶炼项目形成协同效应,同时还可以避免潜在的同业竞争。中合镍业以硫化镍精矿及低冰镍等为原料,采用富氧侧吹技术冶炼高冰镍,提供给下游的镍精炼和动力电池具备最高年产8000金属吨高冰镍的生产能力。从项目利润表现来看,中合镍业对上市公司的利润影响很小。

3.3 深加工及材料板块:延伸产业链下游,包括盐类加工和前驱体制造

公司在深加工及材料板块的项目主要包括:1)科立鑫;2)贵州新材料项目;3)与厦钨新能的合资项目。

3.3.1 科立鑫:年产能5000金属吨消费电子前驱体四氧化三钴项目

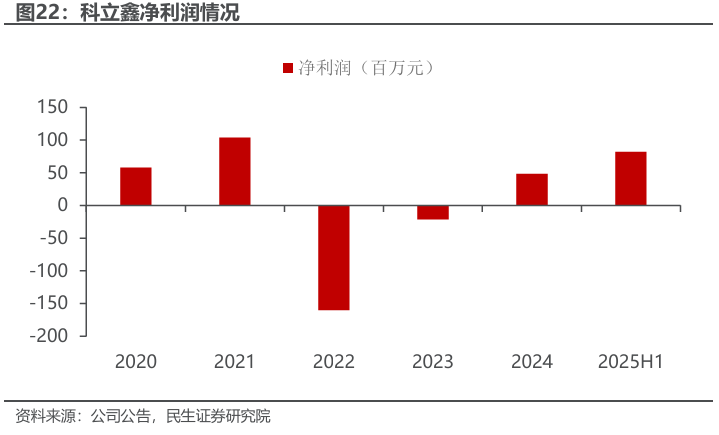

2018年,公司以发行股份的形式,总对价12亿元收购了科立鑫项目。在公司刚果(金)铜钴冶炼项目布局的基础上,进一步完善了公司钴材料业务的产业链布局。科立鑫主要从事钴产品的研发、生产和销售,主要产品为消费电子前驱体(四氧化三钴),供应至消费电池领域,总设计产能钴金属量为5000吨/年。

从项目公司盈利情况来看,科立鑫大部分时期内均是盈利的,仅2022年出现了较大程度的亏损。主要是当年科立鑫对生产线进行较大规模的技改升级,公司产量大幅降低,叠加钴金属和四氧化三钴产品价格大幅度下滑,公司量价齐跌,导致利润大幅下滑。

3.3.2 贵州新材料项目:一期15万吨硫酸镍产线已建成,二期推进

中

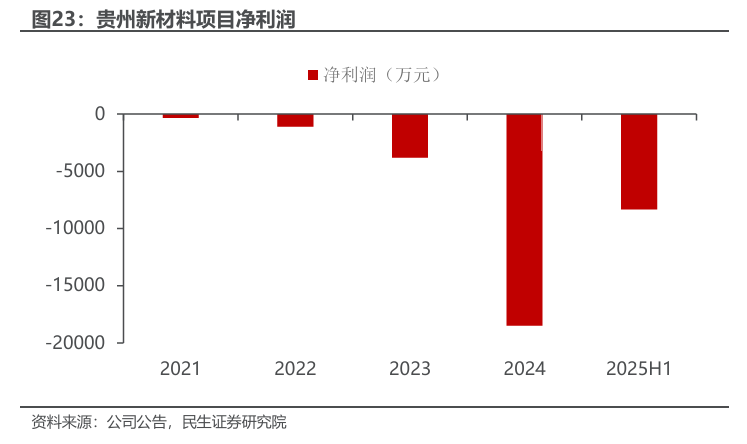

贵州新材料项目为公司2021年11月正式启动建设的项目,项目实施主体为盛屯能源金属化学(贵州)有限公司。项目共分2期建设,计划的总投资额为62亿元。其中,一期建设内容包括10万金属吨/年锌焙砂产品线,15万吨/年电池级硫酸镍产品线,2万金属吨/年高冰镍产品线;二期项目原设计包括15万吨/年电池级硫酸镍、1万金属吨/年钴产品、30万吨电池级磷酸铁。目前项目一期建设已基本完成,2023年12月正式产出第一批硫酸镍产品。项目实际建设投资支出约23亿元,较预算投入金额减少。

从项目子公司利润来看,由于项目处于投产早期,尚未达产达效,故项目目前尚未实现盈利。

3.3.3 与厦钨新能的合资项目:4万吨新能源电池前驱体,尚待投产

公司与厦钨新能的合作较深入,2019年公司曾作为战略投资者入股厦钨新能。2020年公司与厦钨新能签订战略合作框架协议,在钴、镍资源开发和应用上面形成紧密的战略合作。在市场化条件下,公司可以向厦钨新能优先销售钴、镍产品。原则上厦钨新能从公司购买的钴中间品应在科立鑫进行加工。

2022年底,公司与厦钨新能、沧盛投资合资设立福泉厦钨新能源科技有限公司建设新能源动力电池三元前驱体生产线,首期建设年产4万吨新能源电池前驱体生产线,公司持股30%,是公司进入前驱体行业的重要举措。公司贵州项目产出硫酸钴、硫酸镍等盐类产品可为下游三元前驱体制造提供原料。从厦钨新能2025年半年报中可见项目当前尚未投产。

3.4 传统采冶项目:铜金仍有增量

3.4.1 国内矿山资产:盈利有望逐步改善

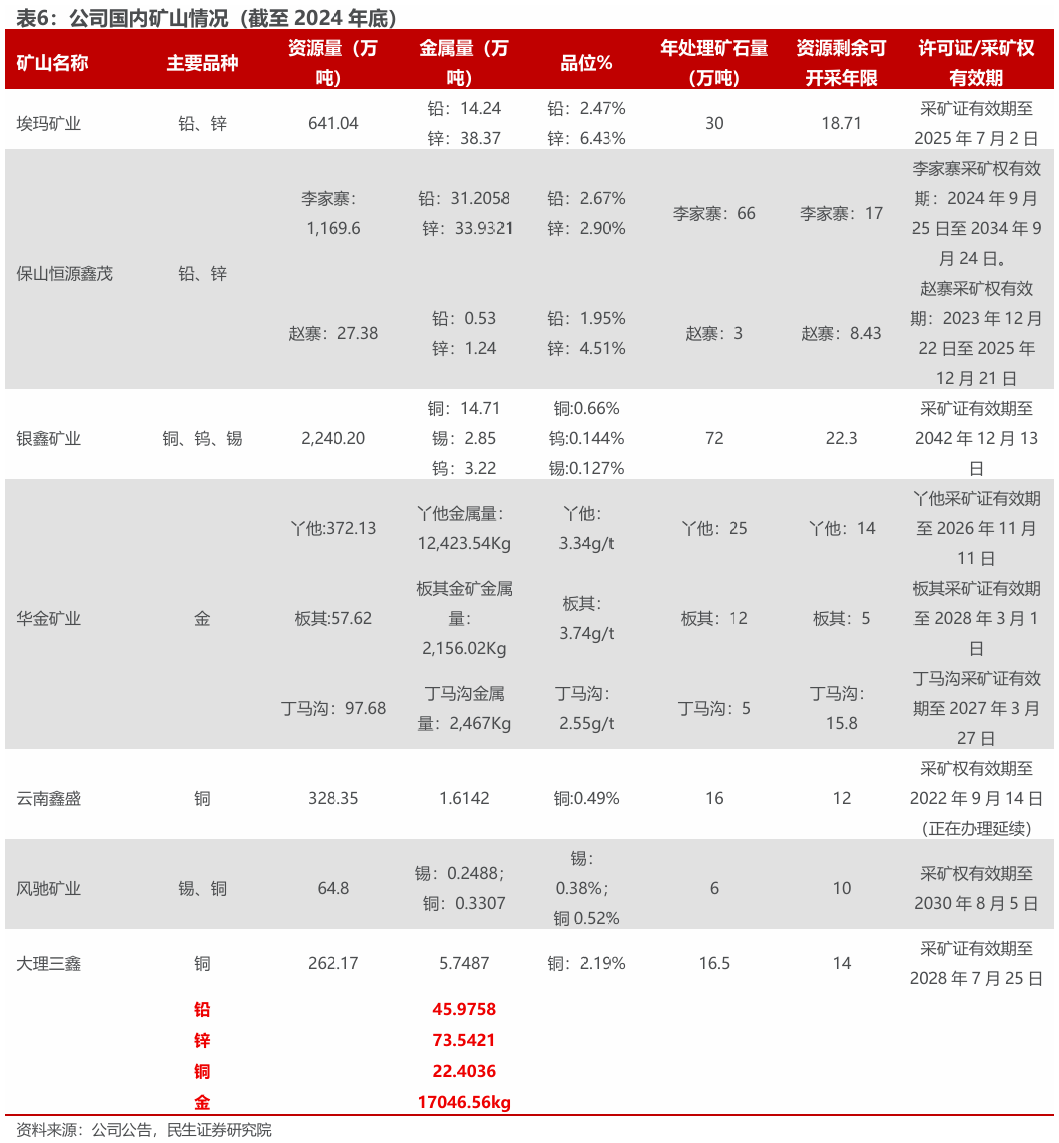

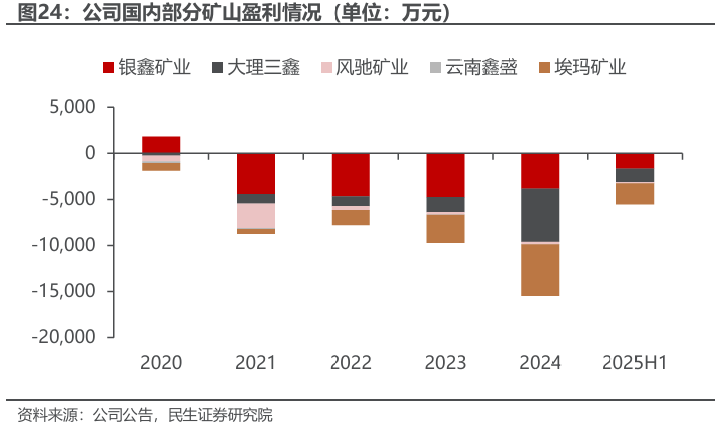

公司在国内有七座矿山,包括铅锌矿、金矿、铜矿等。合计的主要矿种资源量为铜22.4万吨、铅46.0万吨、锌73.5万吨、金17.0吨。

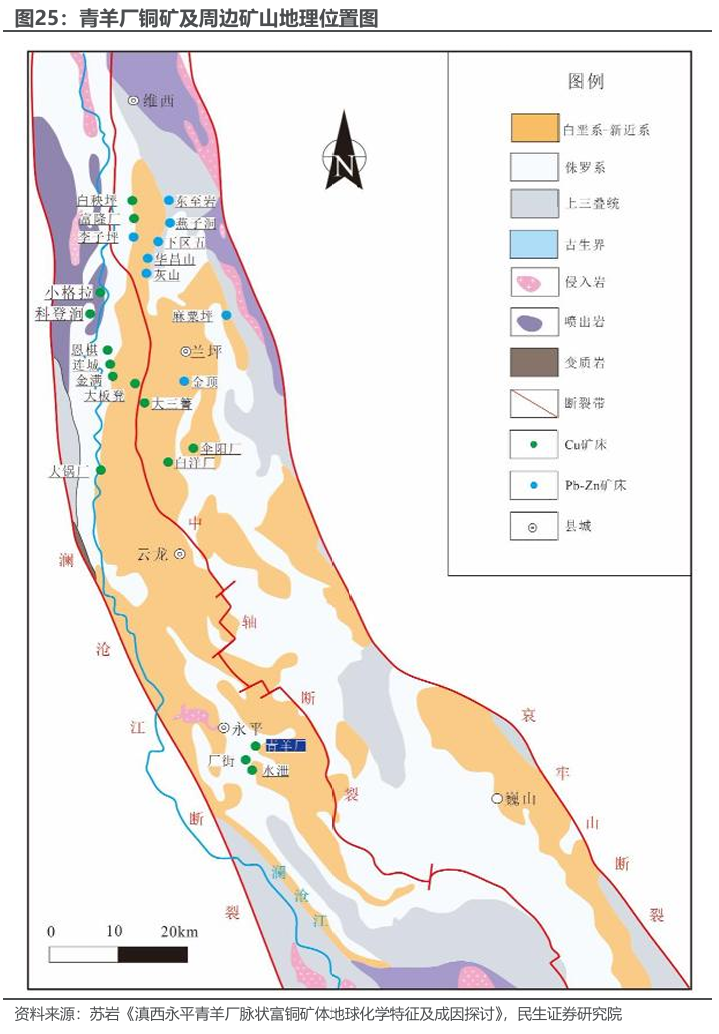

大理三鑫青羊厂铜矿为铜钴矿,品位高,未来效益佳,上市公司持股65%。云南永平县青羊厂铜矿位于滇西“三江”成矿带中南段澜沧江东侧,三江成矿带是著名的铜成矿带之一。2025年10月,云南省发改委批复同意建设青羊厂铜矿30万吨/年采选工程建设,项目总投资42767.20万元。根据2023年的采矿权出让收益评估报告,以此前16.5万吨/年的生产规模设计,项目前期年产铜3400吨、银6.7吨,单位原矿总成本555元/吨;项目后期年产铜2300多吨,钴22吨、银4.1吨,单位原矿总成本576元/吨。若以30万吨/年推算,则项目可年产6000吨左右铜,单位完全成本27000元/金属吨,项目整体或可实现2-3亿元利润。

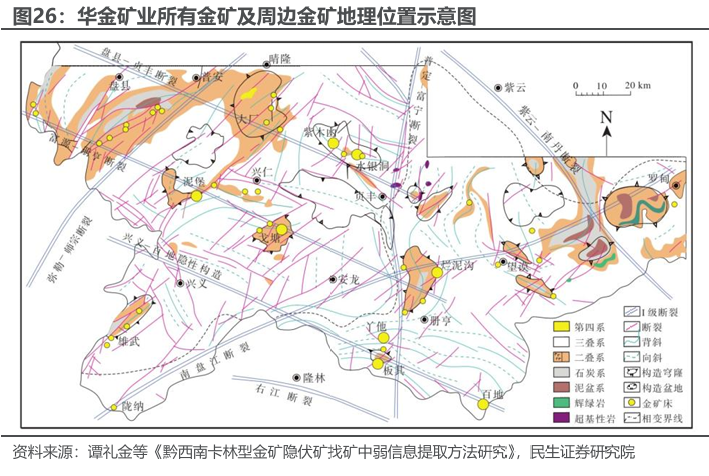

贵州华金矿业下拥有三本采矿证,未来黄金产量有望达到1吨。贵州华金矿业有丫他、板其、丁马沟三本采矿证,品位均较高,目前主要资源量集中在丫他。从地理位置上来看,公司三本采矿证集中在同一区域,未来有望联合一并开发,公司目前正在积极推进矿证整合。华金矿业2024年实现复产以来,生产水平逐渐上升,2025年上半年生产黄金110.23kg。未来,随着公司推进整合扩产,按生产规模和品位推算,年产黄金或可达到一吨左右。

3.4.2 锌冶炼:产能30万吨,盈利触底回升

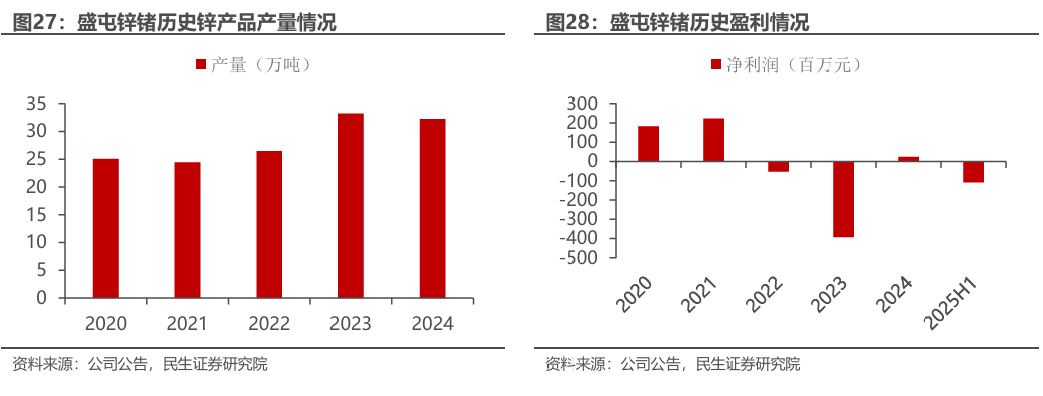

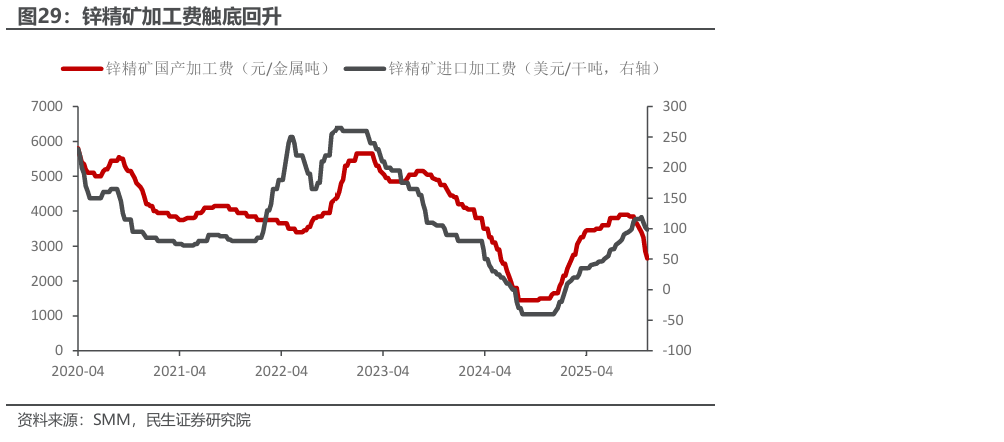

2019年,公司通过非公开发行股份及支付现金的方式从盛屯集团及其他股东手中购买四环锌锗(现已更名为盛屯锌锗)97.22%的股权,交易对价为21.39亿元。盛屯锌锗为大型的冶炼基地,项目收购以来,公司持续提升产能,目前已达到年产能30万吨锌锭,40吨高纯二氧化锗。过去几年保持满产运行,但受加工费下滑影响,近几年项目利润出现恶化。从加工费情况来看,目前锌冶炼加工费已实现触底回升,未来项目的盈利将逐步改善。

4. Adumbi金矿:资源聚焦下的关键落子,前景广阔

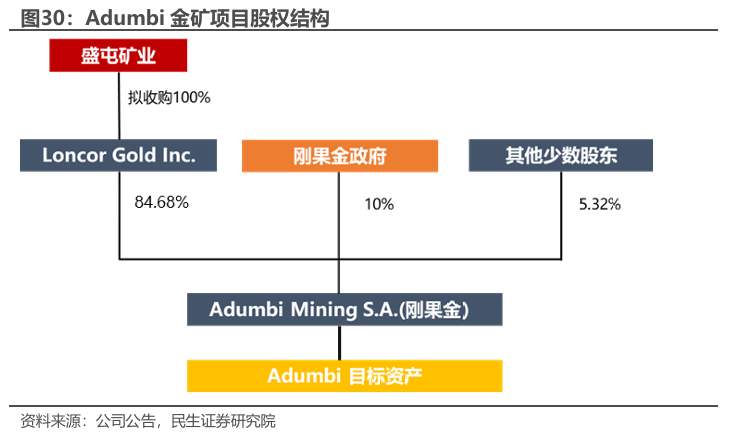

股权结构与收购对价:公司拟以13.5亿元收购加拿大上市公司Loncor全部股份,从而获得Adumbi金矿资产84.68%权益。2025年10月15日,公司公告拟以每股1.38加元的价格,现金方式收购Loncor现有全部已发行且流通的普通股及待稀释股份。收购完成后,公司将持有Loncor100%股权,本次收购的交易金额约为2.61亿加元,约合1.9亿美元,人民币13.5亿元。Loncor是一家主要在刚果(金)从事勘探和矿产资源开发的公司,其核心资产为位于刚果(金)的阿杜姆比(Adumbi)金矿床,为其Imbo项目的核心资源,除此外还包括Kitenge和Manzako两个含资源矿床。Loncor公司对项目的持股比例为84.68%。

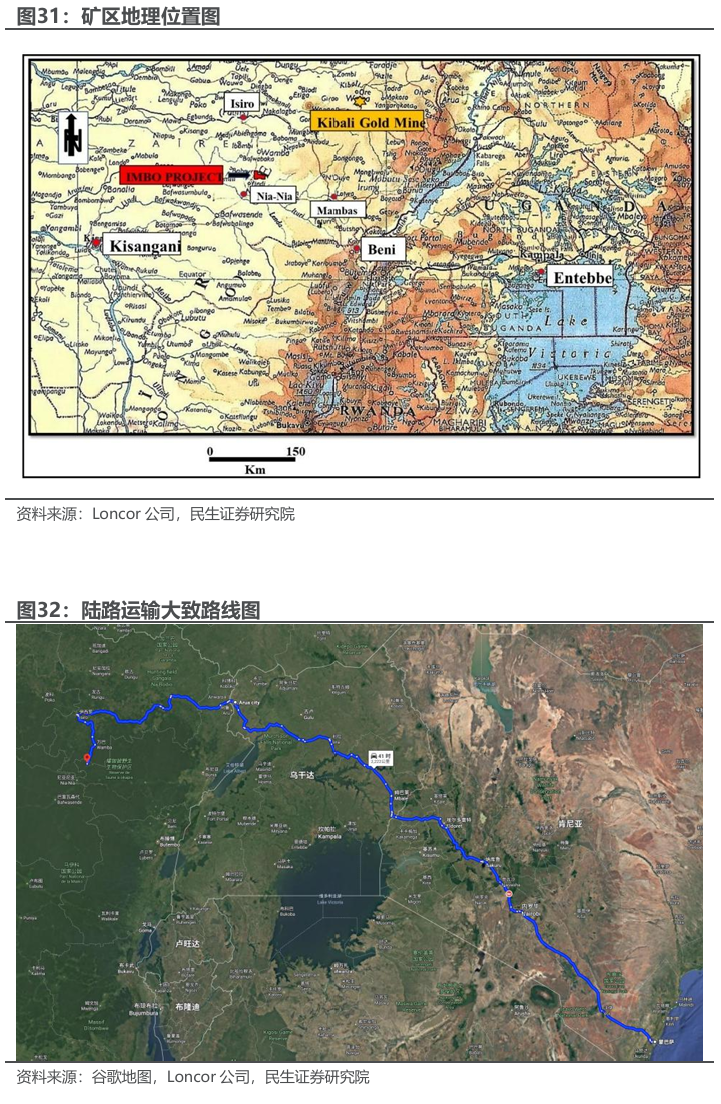

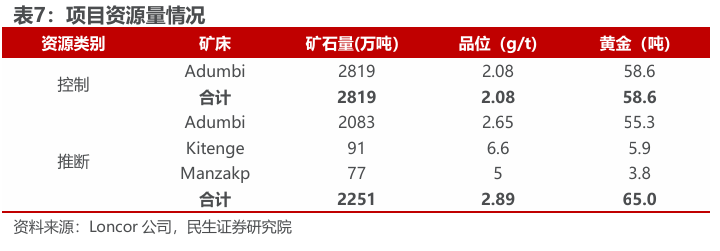

地理位置:Adumbi位于刚果民主共和国东北部的IMBO项目区域内。该项目最近的城市为Beni,人口约23万,Loncor设立的当地行政办公室便在此处,Beni当地有机场,可飞往其他城市。从Bnei出发,沿300多公里红土公路到达Nia-Nia城镇,再往北约50公里到达Village47,最后通过7公里红土路便可到达基地营地。Nia-Nia城镇有机场,可容纳小型螺旋桨飞机和中型货机起降,陆运则为约2213km的水泥路和土路通往肯尼亚Mambasa港口,我们判断大型设备等或需要从港口运输,但矿山建设完成后的黄金并不需要通过港口运输,黄金的体积小,可以采用飞机运输。

项目资源量:根据Loncor于2021年12月披露的初步经济评估技术报告(PEA),当时基于长期金价1600美元/盎司的假设下,项目控制的黄金资源量为58.6吨,品位为2.08g/t;推断的黄金资源量为65吨,品位为2.89g/t。项目整体的黄金资源量为123.6吨。

项目地下勘探预计具有较大的扩储潜力。2023年12月的新闻稿中,Loncor公司强调了Adumbi的地下潜力,地下可能含有890万吨至960万吨,金品位为4.7-4.9g/t的资源量,位于采矿设计的境界之下。2025年10月23号,Loncor公司还宣布了其在Adumbi的钻探计划中发现的多个矿化点,进一步揭示了Adumbi的地下潜力。

需要说明的是,Loncor于2021年12月披露初步经济评估技术报告(PEA),本节内容所用的数据均为其PEA中的假设与结论,作为对该项目评估的参考。盛屯矿业公告中计划的生产能力为360万吨/年,与PEA中规划的建设内容也不同,因此该项目的具体开发方案以及最后可实现的经济效益情况与PEA中的内容并不相同。

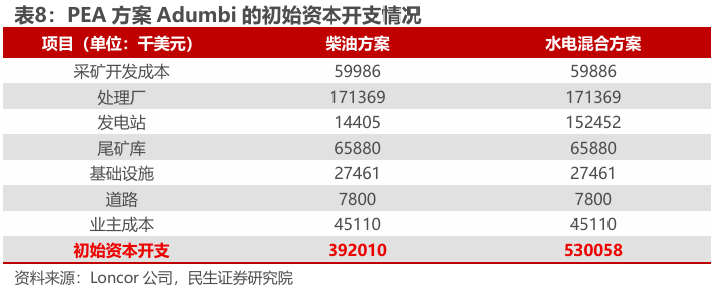

资本开支:根据供电方案的不同,PEA给出了两种方案的初始投资成本。柴油方案的初始资本开支为3.92亿美元,水电混合方案的资本开支为5.3亿美元。项目的建设周期预计为两年,矿山为露天开采。

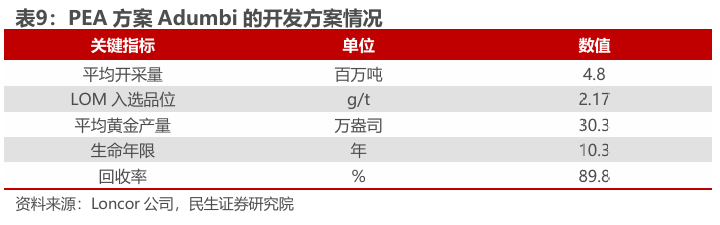

开采方案与产量:根据PEA的开发方案,矿山生命周期为10.3年,平均年矿石开采量为480万吨,入选品位2.17g/t,项目回收率89.8%,年平均黄金产量为30.3万盎司(约9.4吨)

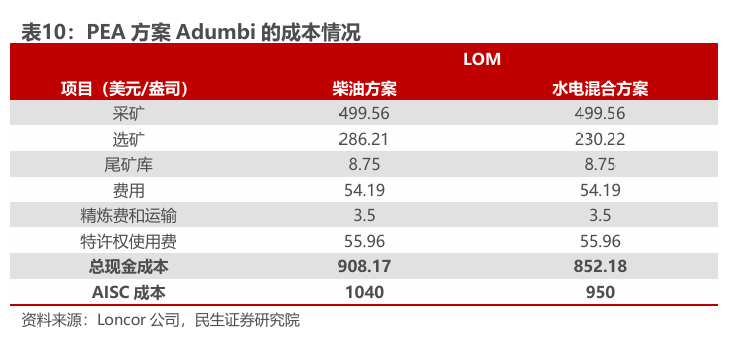

成本构成:成本中的主要项为采矿和选矿成本,柴油方案下的AISC成本为1040美元/盎司,水电混合方案下的AISC成本为950美元/盎司。

Adumbi规划的进场路线是先从肯尼亚Mambasa港口到乌干达城镇Arua,再从Arua到Bafwabango,最后再到达项目所在地。而Arua城镇与Kibali金矿距离接近,故两个矿山大部分的运输线路是重合的。

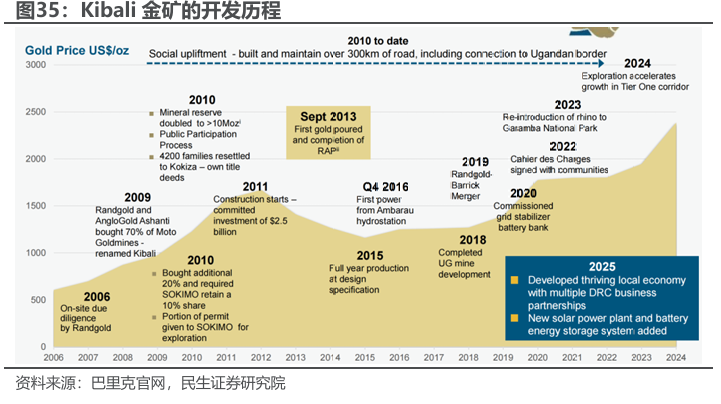

Kibali金矿建成已超十年,项目建设周期快,经济效益好。Kibali于2011年开始建设,2013年实现了第一块黄金生产,2015年实现矿山满产运行。2024年,Kibali金矿生产黄金68.6万盎司(21.3吨),AISC的成本为1123美元/盎司,在巴里克所经营的13座矿山中成本最第二低。Kibali现已成为矿业承包商、钻井公司、经销商等的重要枢纽。

5. 盈利预测与投资建议

5.1 盈利预测假设与业务拆分

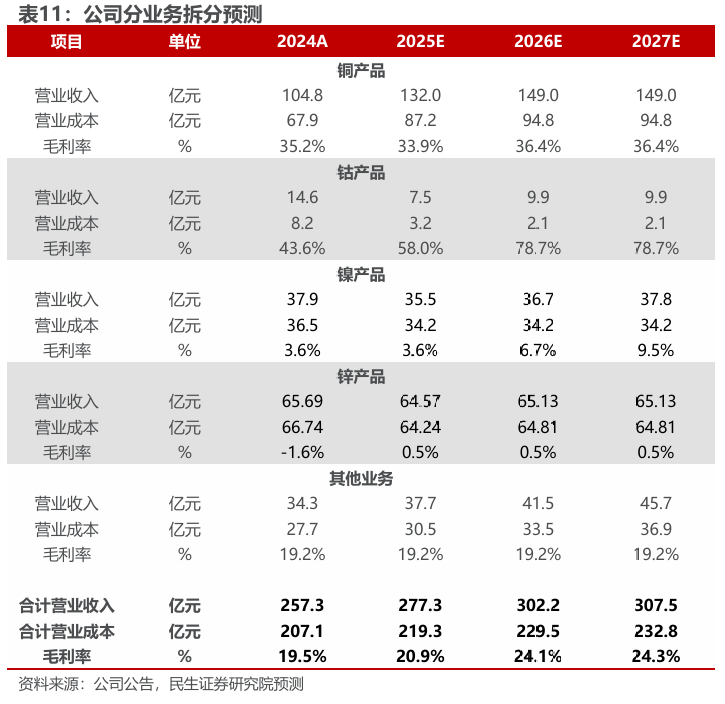

公司当前主要的业务包括铜、镍、钴、锌,核心的利润来源为铜钴。由于当前金矿收购尚未完成,因此我们预测中未将金矿加入。公司业务核心量价假设如下:

铜产品:(1)量:卡隆威矿山保持满产运行,假设2025-2027年产量均为5万吨;铜冶炼随着BMS扩产后产量将进一步增长,假设2025-2027年阴极铜产量分别为16、18、18万吨,并假设产销一致。(2)价:铜供给约束突出,我们预计铜价中枢有望继续上行,2025-2027年铜价假设为9700、10000、10000美元/吨。

钴产品:(1)量:公司2024年钴产量超一万吨,但由于刚果金今年四季度开始实行配额制,销量预计大幅减少,假设2025-2027年公司钴产品销量为5000、3000、3000吨。(2)价:由于刚果金实行配额制,钴价年内已大幅上升,在配额制下有望保持高位,假设2025-2027年钴价假设为27、40、40万元/吨。

镍产品:(1)量:公司镍产品持续保持满产运行,假设2025-2027年产销均为3.29万吨。(2)价:当前镍价处于周期底部位置,我们保守假设未来几年镍价有小幅上涨,2025-2027年假设为1.55、1.60、1.65美元/吨。

锌产品:(1)量:主要为锌冶炼,目前满产运行,假设2025-2027年产销均为32万吨。(2)价:假设锌价整体保持稳定,2025-2027年为2.3万元/吨。

据此假设,预计公司2025-2027年营收277.3/302.2/307.5亿元,成本219.3/229.5/232.8亿元,毛利率分别为20.9%、24.1%、24.3%。

5.2 估值分析

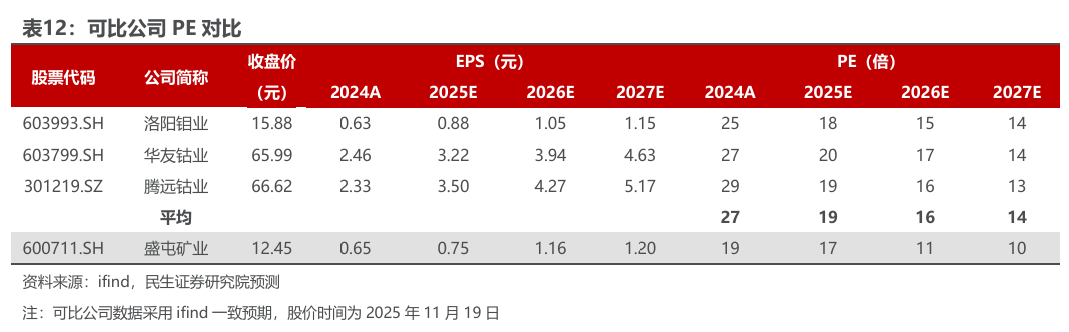

公司主要业务为刚果金铜钴和印尼镍,故选取有业务性质类似的洛阳钼业、华友钴业、腾远钴业作为可比公司进行对比。可比公司2025-2027年PE分别为19/16/14倍,盛屯矿业对应的PE为17/11/10倍,其估值明显低于可比公司,因此我们认为公司当前股价仍处于低估状态。

5.3 投资建议

公司利润进入释放阶段,现有资产部分铜产能及国内矿山部分仍有增量,叠加铜价有望继续向上,公司利润将进一步增长。待金矿收购完成后,公司成长性将更为突出。我们预计2025-2027年公司分别实现归母净利润23.30、35.71、37.18亿元,EPS分别为0.75、1.16、1.20元,对应11月19日收盘价PE分别为17X、11X、10X,首次覆盖,给予“推荐”评级。

6. 风险提示

1)商品价格波动风险。公司有色金属品种较多,包括铜钴镍等。若商品价格特别是铜价出现大幅波动,则公司产品的销售价格亦将随之大幅波动,从而影响公司的经营业绩,公司存在有色金属价格波动的风险。

2)项目投产不及预期风险。公司铜产能及国内矿山仍有扩产,项目正在建设中,若项目投产不及预期,将会影响公司未来的产销,从而影响公司的业绩。

3)收购进度不及预期风险。Loncor公司的收购尚在进行中,还未实现交割。若收购进度不及预期,则对公司远期利润增长前景影响较大,从而可能影响公司估值水平。

4)海外市场经营风险。公司目前核心业务均位于海外,包括刚果金、印尼等区域,境外市场政治及经济环境政策、劳工保障政策、税收优惠政策的变化会对公司造成一定影响。公司海外业务主要以外币进行结算,汇率波动对公司业务和经营状况也会造成一定影响

VIP复盘网

VIP复盘网