纳芯微聚焦泛能源、汽车电子和消费电子市场,在传感器、信号链、电源管理和MCU等产品方向具有丰富的产品布局,公司通过收购麦歌恩完善磁传感器业务布局,未来有望在汽车等成长性方向和人形机器人等新兴领域实现广泛的产品应用。公司发布2024年报和2025年一季报,结合公告信息,点评如下:

2024年营收同比高速增长股份支付压力减小,25Q1毛利率同环比实现回升。2024年:营收19.6亿元,同比 49.53%,其中麦歌恩24M11-M12并表贡献收入约7319万元,毛利率32.7%,同比-5.89pcts,归母净利润亏损4.03亿元,全年股份支付费用约7090万元,预计2025-2026年股份支付的费用压力也相对较小,扣非归母净利润亏损4.57亿元。25Q1:营收7.17亿元,同比 97.8%/环比 20.7%,其中麦歌恩营收约1亿元,除开麦歌恩的本部营收6.17亿元也同比 70.2%/环比 18.4%,毛利率34.37%,同比 2.37pcts/环比 2.84pcts,归母净利润亏损5134万元,亏损幅度同比收窄。

产品矩阵布局趋于全面化和均衡化,收购麦歌恩完善公司磁传感业务布局。公司目前产品型号超3300余款,其中麦歌恩为1000余款,分产品看,2024年信号链、传感器、电源管理、定制服务及其他营收占比分别为49.14%、35.87%、13.98%、1.01%。信号链中包括隔离、通用接口和MCU 产品,公司持续保持在隔离产品领域的市场领先地位,通用接口方面新一代CAN芯片得到汽车主机厂和Tier1的高度认可,MCU 产品已累计出货超200万片,24M11联合芯弦半导体推出实时控制MCU产品。传感器里在原有磁传感器和压力/温湿度传感器等品类的基础上,通过收购麦歌恩完成了磁传感品类和技术矩阵的横向拓展。电源管理中栅极/非栅极驱动、音频功放、供电电源和功率路径保护等多种新品已完成量产并导入头部客户。

汽车电子未来成长预期较高,工业和消费逐步复苏,前瞻布局机器人等领域。分下游看,2024年泛能源、汽车电子、消费电子占比分别为49.49%、36.88%、13.63%,工业领域占比-10.03pcts主要系工控和光储市场经历去库后,市场需求才逐步恢复;汽车领域2024年占比同比 5.93pcts,出货量达3.62亿颗,累计出货量已超6.68亿颗,公司持续深化与头部客户的合作并持续提升在汽车电子芯片领域的市场份额和行业影响力;消费电子2024年占比 4.12pcts,同比市场景气度积极复苏,行业需求恢复较为充分。在新兴应用场景如人行机器人等,公司已有的车规级产品可快速移植到对应领域并实现产品组合,有望在灵巧手、感知/通信、动力BMS、关节控制、热管理等领域实现应用。

投资建议:纳芯微是国内车规级模拟芯片的领军厂商,在数字隔离芯片和磁传感器等领域市场地位领先,公司广泛布局泛能源、汽车电子和消费电子等领域,并前瞻布局人行机器人等新兴应用市场方向。

风险提示:国产替代不及预期风险,需求不及预期风险,新品和市场拓展不及预期的风险,行业竞争加剧风险,宏观环境风险等。

一、国内高端模拟芯片拓荒者,稳扎稳打屹立国产替代领军梯队

1、产品布局和下游拓展双向并进,拟港交所上市提高全球竞争力

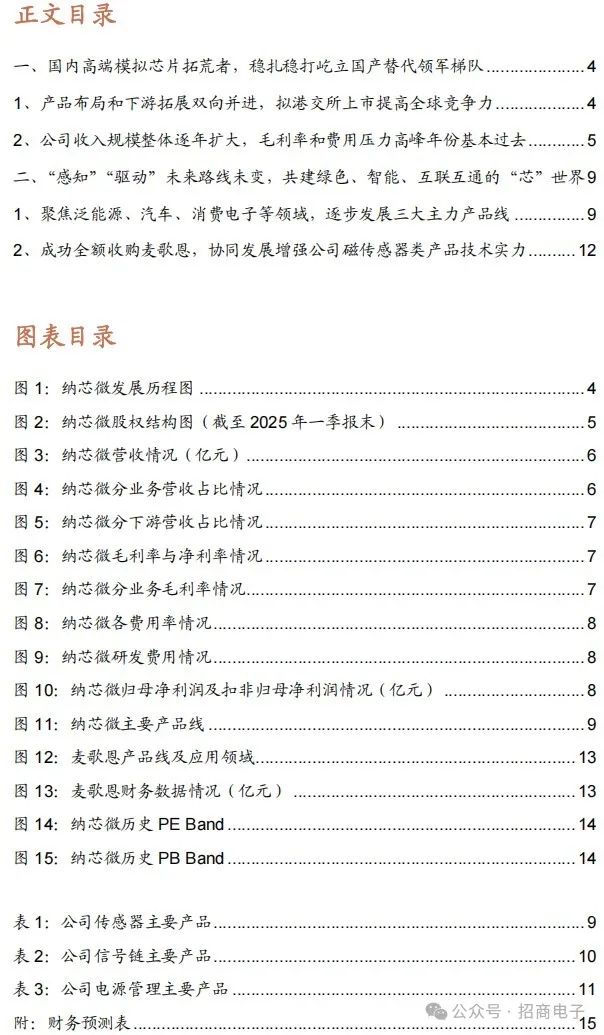

公司保持高速研发节奏一年一款产品,收购麦歌恩拓展磁传感器领域。纳芯微聚焦传感器、信号链、电源管理三大产品线,为汽车、工业、通讯、消费电子等下游应用领域提供丰富的高性能高可靠性的模拟及混合信号芯片。2013年公司在苏州成立,公司早年聚焦消费电子市场,后续不断开拓汽车工业等市场,2014年发布首款三轴加速度计信号调理ASIC,2015年发布首款压力传感器信号调理ASIC,2016年发布首款汽车级芯片,进入汽车与工业市场,2017年发布首款数字隔离器,2018年实现汽车压力传感器芯片量产,2019年发布首款MEMS压力传感器、隔离电源芯片及隔离接口芯片,2020年发布隔离驱动与隔离放大芯片,2021年实现全流程车规隔离器及霍尔传感器量产。2022年公司于上交所科创板上市,同年发布汽车电机驱动芯片与汽车电源芯片,2023年发布车用小电机驱动SoC与磁开关,同时公司开拓海外市场,在德国、美国、日本、韩国设立分支机构,2024年公司发布车规级温度传感器、CAN SIC、固态磁电器、低边、高边、LED驱动等产品,公司产品品类不断完善,不断开拓新市场及下游应用领域。

2024年6月公司收购麦歌恩进一步拓展磁传感器产品领域。2025年4月公司向港交所提交上市申请,拟筹集额外资金,不断开拓海外市场,提升全球品牌知名度及竞争力。

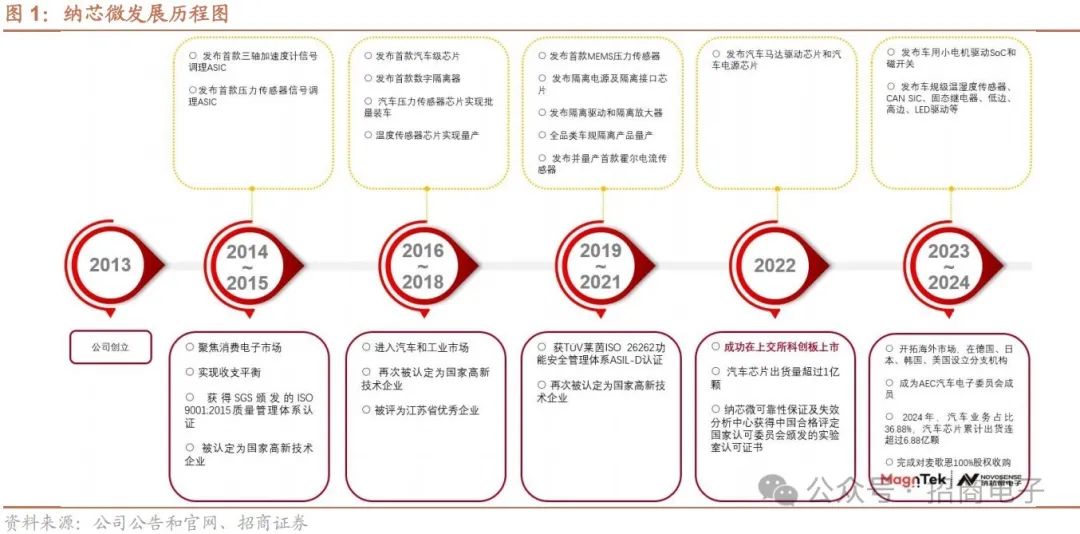

王升杨、盛云、王一峰为公司实际控制人,公司对主要所属子公司均完全控股。王升杨先生为公司最大单一控股股东,王升杨先生、盛云先生、王一峰先生均为执行董事兼单一最大股东集团,王升杨先生对瑞矽信息咨询、纳芯一号、纳芯二号、纳芯三号分别持有股份45%、2.17%、3.43%、13.64%。王升杨先生于2009年获得北京大学电子与通信工程硕士学位,2013与盛云出资设立纳芯微,担任董事长兼总经理,同时在2016年担任子公司上海纳芯执行董事兼总经理;盛云先生于2008年获得复旦大学微电子与固态电子硕士学位,2020年至今任公司董事、副总经理、研发负责人;王一峰先生于2009年获得北京大学电子与通信工程硕士学位,2020年至今任公司董事、副总经理。

子公司方面,公司对上海纳芯、苏州纳希微、苏州纳星、远景科技均完全控股,其中苏州纳星间接持有麦歌恩31.72%的股份,纳芯微直接持有麦歌恩股份68.28%。

2、公司收入规模整体逐年扩大,毛利率和费用压力高峰年份基本过去

公司营收不断增长受益下游汽车电子需求持续旺盛,收购麦歌恩进一步带来业务协同效应与市场拓展。公司2020-2022年营收快速增长,CAGR达90.4%,主要受益于汽车电子、光伏、电力储能、功率电机驱动等下游应用领域整体需求旺盛,公司抢抓机遇,不断推出应用于汽车、工业等高壁垒行业的芯片产品,各类芯片产品销售收入均保持较快增长。2023年经历半导体行业周期下行,公司营收受到影响同比下降21.52%至13.11亿元,2024年随着下游汽车电子领域需求稳健增长,新能源汽车渗透率持续提升,公司汽车电子相关产品持续放量,公司2024年度营收再创新高达19.6亿元,同比增长50%。此外,麦歌恩磁传感器产品销售表现出色,麦歌恩于2024年11月-12月期间被纳入公司合并报表范围,并在两个月内实现营业收入7318.72万元。25Q1公司营收7.17亿元,同比 97.82%/环比 20.66%,本季度麦歌恩为公司带来1亿营收,同时受益下游汽车电子需求持续旺盛,从23Q3-25Q1连续7个季度实现环比正增长。

信号链产品营收占五成左右,电源管理与传感器产品营收占比不断增长。2022-2024年公司将业务类型分为信号链产品、电源管理产品与传感器产品、定制服务及其他,结构上来看,公司信号链产品占五成左右,其中主要营收来源为隔离类产品,包括数字隔离器、隔离电源、隔离接口、隔离驱动、隔离采样。2024年信号链、电源管理、传感器产品分别占比49.14%、35.87%、13.98%。

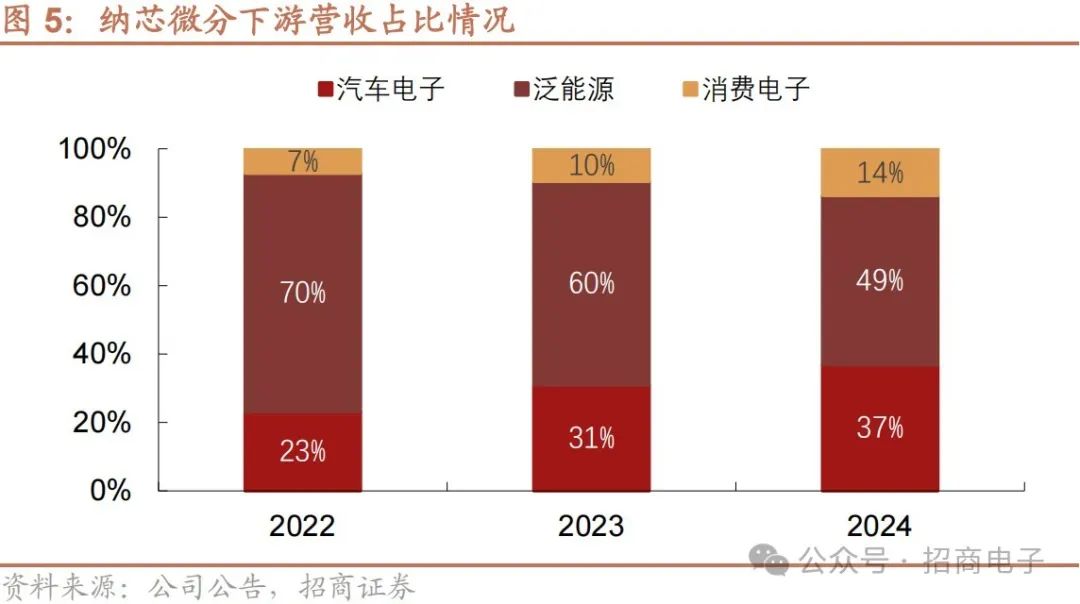

分下游来看,泛能源领域为主要营收来源,汽车电子需求旺盛营收占比快速增长。2024年公司泛能源、汽车电子、消费电子各领域营收占比分别为49%、37%、14%,2024 年,汽车电子市场在新能源汽车的带动下,呈现出旺盛的需求和新的增长机会,公司精准把握市场机遇,推出了功率路径保护、高边/低边开关、小电机驱动SoC、磁开关、角度传感器、温湿度传感器、固态继电器等一系列适配汽车电子场景的新产品,汽车领域营收占比较上年提升5.93pcts。

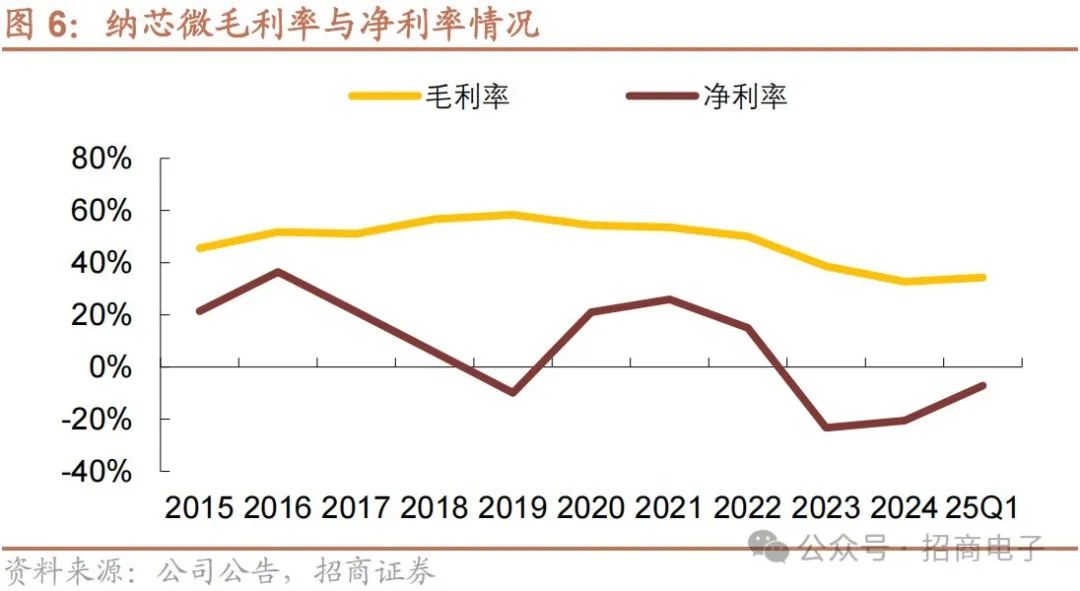

近年来公司毛利率呈下降趋势,主要受半导体行情下行影响,产品ASP有所下降。2024年公司毛利率32.7%,同比下降5.9pcts,25Q1毛利率为34%,有所恢复;净利率方面,公司2024年净利率为-21%,虽然营收保持增长,但费用端增幅较大以及相关资产计提减值的影响,25Q1净利率为-7%。

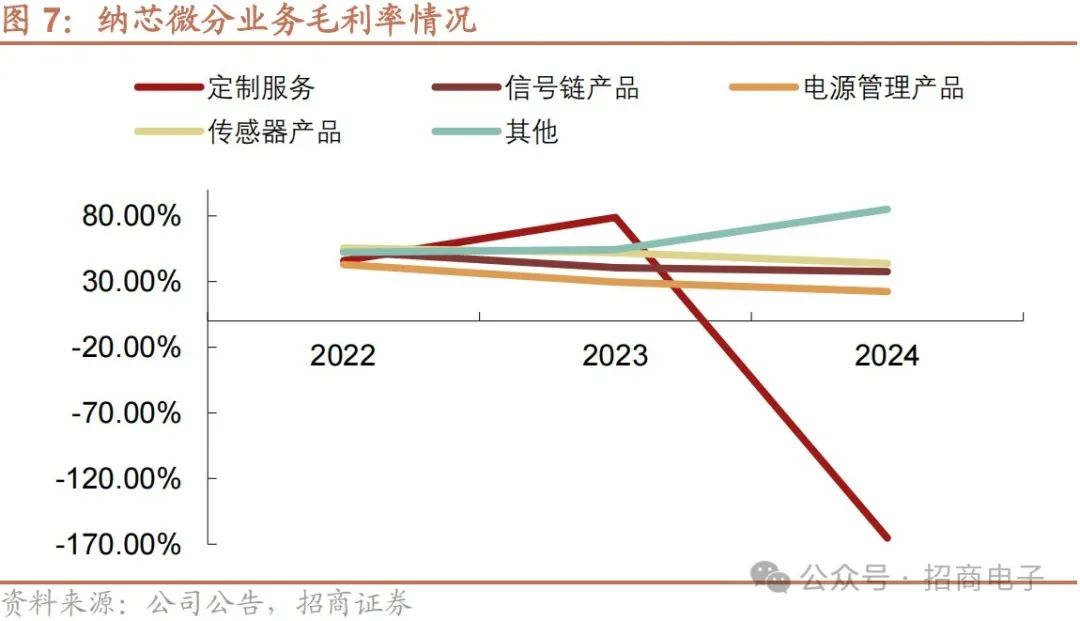

公司产品毛利率受价格承压呈下降趋势。2022-2024年公司各产品线毛利率均有所下降,2024年信号链产品、电源管理产品、传感器产品毛利率分别为37.59%、22.42%、43.8%。

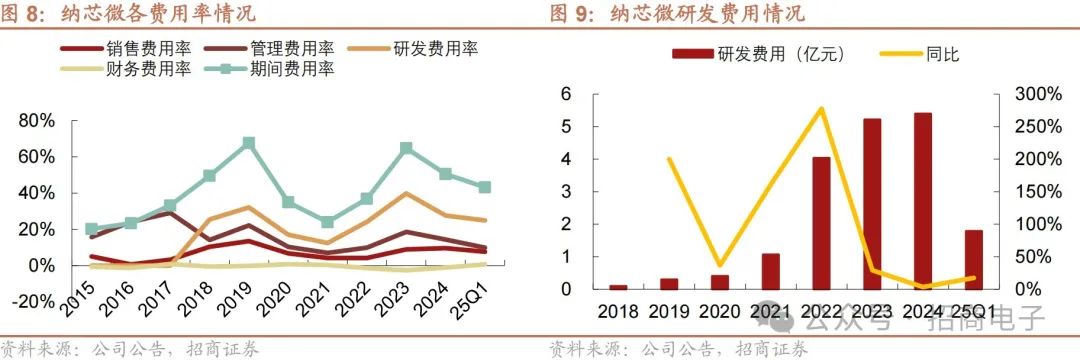

公司期间费用大幅增长,24年达到50%。2015-2019年公司处于早期发展阶段,营收规模较小,费用支出大,2020-2021公司营收大幅增长,规模效应明显,费用率显著降低,2021-2023年公司在研发投入、市场开拓、供应链体系建设、产品质量管理、人才建设等多方面资源投入导致短期内期间费用大幅增长, 2024年期间费用率同比有所下降为50%,其中销售费用率为10%,管理费用率为14%,研发费用率为28%,财务费用率为-1%,公司进行多次股权激励,2022-2023年股份支付费用分别为1.97、2.21亿元,相比此前增幅较大。

公司始终坚持技术创新与研发投入,逐年加大研发投入。2024年研发费用为5.4亿元,同比增3.52%,若剔除股份支付费用的影响,研发费用较上年同期增长44.57%,主要系研发人员(包括麦歌恩)的增加,截至2024年12月末,公司研发人员人数同比增加至560人,同比增长32.08%。25Q1研发费用为1.79亿元,同比 17.57%。

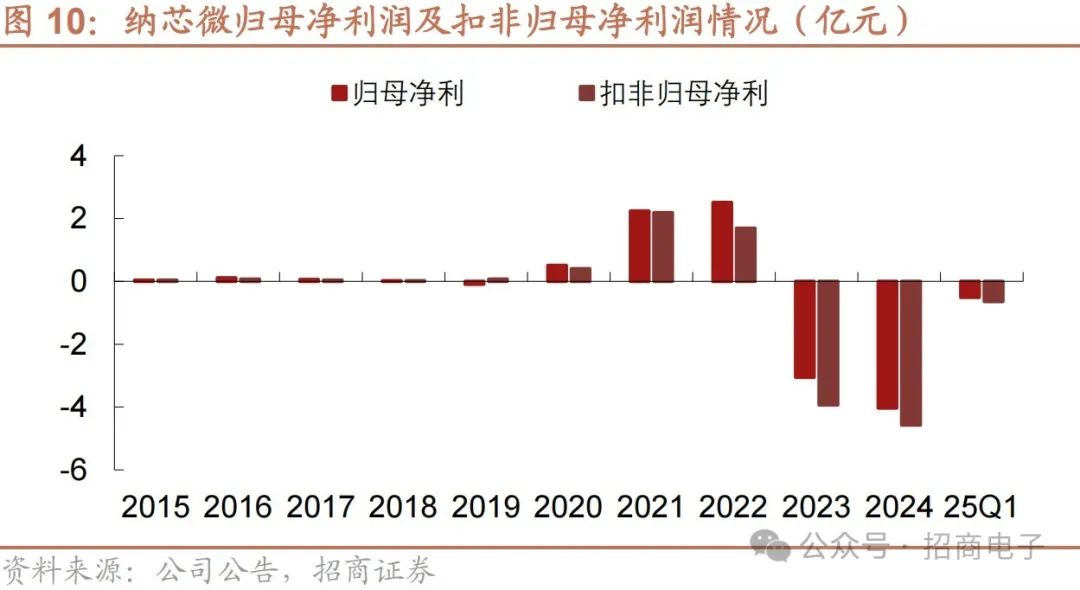

2019-2022年公司受益规模效应归母净利实现较大增长,2023-2024受行业周期影响及费用大幅增长导致出现大幅亏损。公司2021年营收大幅增长,虽然期间费用也在增长,但受益规模效应扩张,归母净利与扣非归母净利均实现较大增长,2024年公司归母净利为-4.03亿元,扣非归母净利为-4.57亿元,由于费用大幅增长及相关资产计提减值,同时受宏观影响产品价格下降导致的毛利率降低,2024年亏损较23年进一步扩大。25Q1归母净利为-0.51亿元,扣非归母净利为-0.64亿元,同比大幅减亏。

二、“感知”“驱动”未来路线未变,共建绿色、智能、互联互通的“芯”世界

1、聚焦泛能源、汽车、消费电子等领域,逐步发展三大主力产品线

公司可提供产品型号超3000款,产品广泛用于汽车、泛能源、消费电子领域。公司产品主要分为传感器、信号链、电源管理三大品类,传感器产品中,广泛应用于汽车电子、泛能源、消费电子领域,其中泛能源领域主要是指围绕能源系统的工业类应用,从发电端、到输电、到配电、再到用电端的各个领域,包括光伏储能、模块电源、工控、电力电子、白电等。公司目前已能提供3300余款可供销售的产品型号,其中麦歌恩可供销售的产品型号为1000余款。

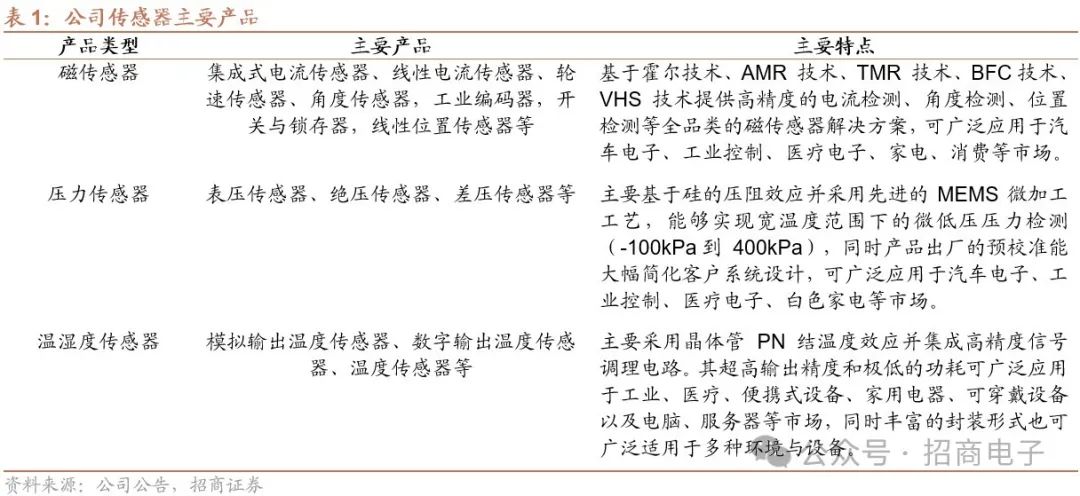

(1)传感器:收购麦歌恩新增1000余款产品料号。

公司传感器产品主要包括磁传感器、压力传感器、温湿度传感器,通过完成对麦歌恩的战略收购,公司成功拓展了磁传感器的产品品类,新增了工业编码器、开关与锁存器、线性位置传感器等多款磁传感器产品,同时新增了1000余款可供销售的产品料号。

在压力传感器方向,公司发布了NSPGL1X系列车规级差压传感器及NSPAS5N系列绝压传感器,更好地满足了客户对第六阶段机动车污染排放标准的新需求。在温湿度传感器方向,公司开发并流片了模拟电压输出的温湿度传感器,同时推出了带有防尘保护膜/防水透气膜的温湿度传感器产品,温度产品和温湿度产品均已经实现全品类覆盖。

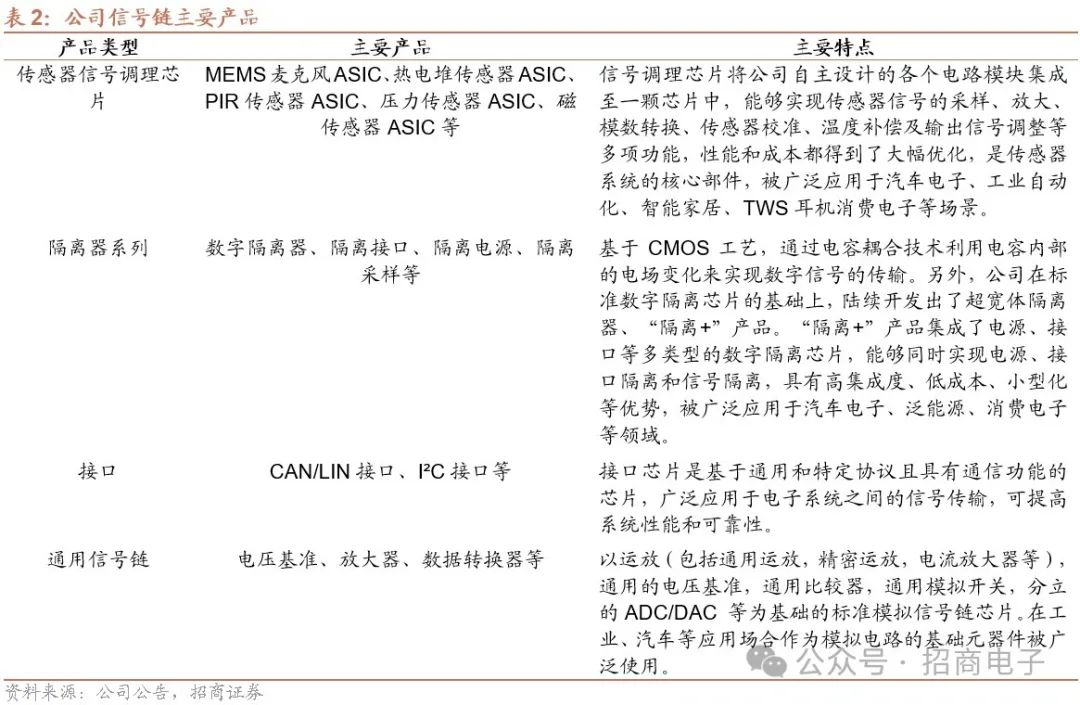

(2)信号链:通用信号链产品量产将在25年给公司带来新动力

信号链芯片系统中信号从输入到输出的路径中使用的芯片,包括信号的收集、放大、传输和处理的全部过程,主要包括线性产品、隔离产品、转换器产品、接口产品等。公司信号链产品涵盖了信号链细分领域中的信号调理芯片、隔离器、接口、通用信号链等。

公司应用于汽车电子执行器市场的MCU 产品已累计出货超过200万片,并成功导入多家主流车厂,市场渗透率持续提升。公司的通用信号链产品自2024年第三季度开始逐步量产,量产料号已超过20个,该产品已在部分工业和汽车领域的头部客户中完成了项目导入,预期2025年开始逐渐实现规模化出货,为公司带来新的增长动力。

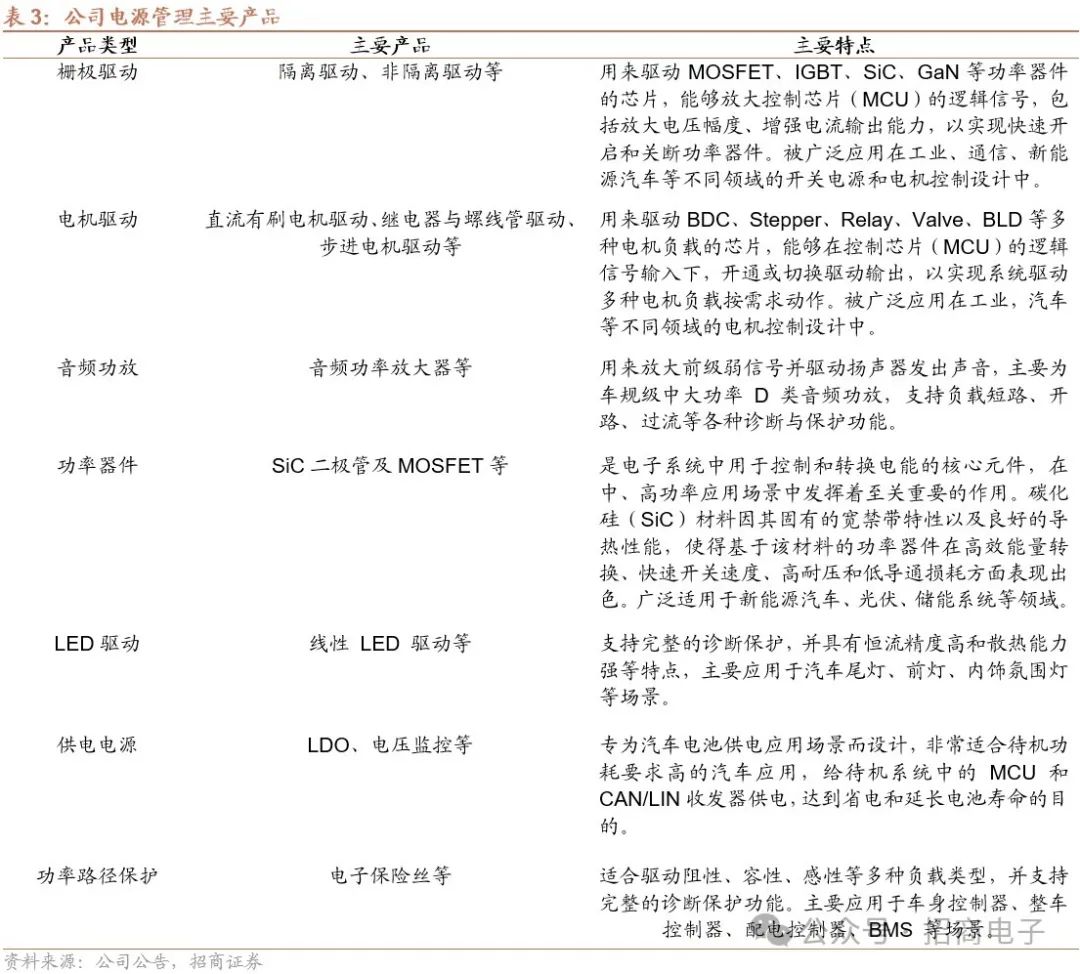

(3)电源管理产品:推出锂电保护MOSFET与MCU新品并逐步贡献营收

电源管理芯片在电子设备系统中实现对电能的变换、分配、检测及其他电能管理职责的芯片,是电子设备中的关键器件,电源管理芯片同步于电子产品技术和应用领域升级,产品种类繁多。公司的电源管理产品主要包括栅极驱动、供电电源、LED 驱动、电机驱动、音频功放、功率路径保护等。

公司在功率器件方向,推出了锂电保护MOSFET系列,已在部分手机、充电宝等消费电子领域客户实现量产并贡献营收。与此同时,公司加速高端控制芯片研发突破,于2024年11月联合芯弦半导体(苏州)有限公司推出了NS800RT系列实时控制MCU产品,该系列MCU具备强大的实时控制能力,适用于光伏/储能逆变器、工业自动化、新能源汽车等领域。

2、成功全额收购麦歌恩,协同发展增强公司磁传感器类产品技术实力

专注磁传感器研发,与纳芯微主业相辅相成、协同发展。麦歌恩自2009年成立以来一直专注于以磁电感应技术和智能运动控制为基础的芯片研发、生产和销售,主要产品包括磁性开关位置检测芯片、磁性电流/线性位置检测芯片、磁性编码芯片、磁传感器及相关模组等,产品广泛应用于消费电子(手机终端、无人机、扫地机、两轮电动车等)、工业(机器人、工业控制、安防等)、新能源汽车(三电、底盘、BMS等)领域。麦歌恩在磁编码、磁开关等细分领域已建立起领先的市场份额优势,公司的磁电流传感器自2022年中开始实现量产,2023年该品类营收主要来自于光伏应用市场,2024年逐步拓展至汽车三电系统应用,成为2024年传感器营收的重要增量。

收购麦歌恩将对公司产生多方面影响:

1)聚焦主业,增加产品多样性。在磁传感器方向,纳芯微推出了符合汽车电子应用的磁线性电流传感器,已大规模发货;车规级的磁开关、磁轮速传感器等方向研发进展顺利,客户端已完成送样测试。麦歌恩则长期专注于开关位置检测的磁开关业务、模拟量信号检测的电流/线性霍尔业务及角度编码检测的磁编码业务。收购麦歌恩有助于丰富公司在磁传感器领域的产品品类,进一步提高公司在磁传感器领域的销售规模和市场份额,提升公司在磁传感器领域的竞争力。

2)整合研发资源,不断增强研发实力。麦歌恩储备有多项平面霍尔、垂直霍尔、磁阻效应、聚磁技术、电磁感应等技术,在磁编码器、角度传感器方向,高压、高可靠性产品方向及磁类传感器的基础性研发方向具有较强的技术优势。收购将完善公司磁传感 IP 技术积累,拓展产品品类与市场领域。

3)市场与客户协同,提升整体品牌与市占率。麦歌恩在磁传感下游汽车电子、消费电子及工业驱动等领域积累了广泛的客户基础,在磁传感器领域具有较强的业务互补性和延展性,同时与公司其他信号链、电源管理芯片产品互补。收购将提升公司整体品牌影响力与市占率。

麦歌恩经营业绩良好,有助于公司财务指标改善。麦歌恩2023年营收3亿元,净利润0.19亿元,经营业绩良好,收购将显著改善公司财务指标,麦歌恩于2024年11-12月被并表,两个月实现营收0.73亿元。

以2023年12月31日为基准,经收益法评估,麦歌恩归属母公司所有者权益账面值为1.478亿元,评估值为10亿元,公司首次收购麦歌恩68.28%的股权,随后签订财产转让协议进一步支付剩余31.72%股份金额,全资控股麦歌恩。

VIP复盘网

VIP复盘网