据储能知家获悉,4月28日,国轩高科发布2025年年度报告与2026年第一季度报告。在新能源汽车与储能两大核心赛道的驱动下,交出了一份规模与盈利双增长的成绩单,年度净利润涨近100%,但也呈现出主业盈利与非经常性损益分化的特征。

国轩高科表示,2026年是公司从“全球化布局”向“全球化领先”跨越的关键一年。在动力领域,公司将继续提升B级及以上市场份额,发力重卡市场,储能着力抢占大型项目,拓展国际能源巨头合作;推进覆盖电动两轮车、低速无人车、机器人、低空飞行器、电动工具等场景;加速LMFP(磷酸锰铁锂)、混合固液、固态电池迭代;加速全球制造落地等。

这家700亿市值大佬,赚了多少钱?

业绩,利润踩刹车

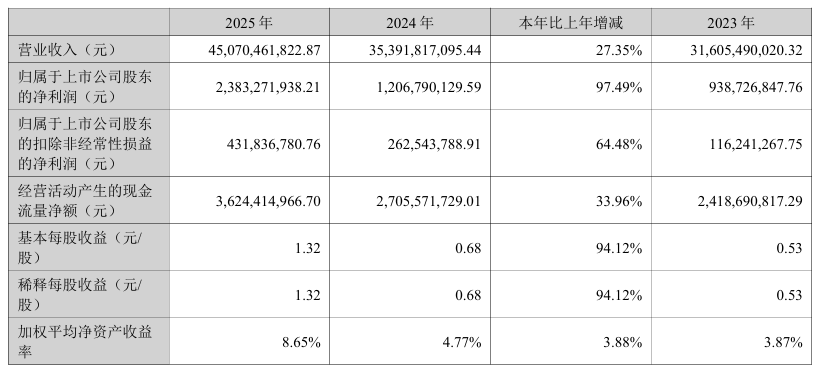

2025年全年,国轩高科全年营收450.70亿元,同比增长27.35%;归属于上市公司股东的净利润23.83亿元,同比增长97.49%;归属于上市公司股东的扣除非经常性损益的净利润4.32亿元,同比增长64.48%。

对于业绩增长的原因,国轩高科指出:

(一)产业政策刺激

报告期内,《新型储能制造业高质量发展行动方案》、《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》、《新能源汽车产业发展规划(2021—2035年)》等文件落地,叠加购置税减免以及小动力锂电池市场迭代升级等因素推动市场需求进一步释放。同时,欧盟、中东地区纷纷出台新能源专项法案。

(二)市场需求激增

报告期内,2025年全球新能源汽车销量达到2354.2万辆,同比增长29.1%,中国市场占比超70%,市场需求持续释放,带动动力电池装机量大幅增长;2025年全球储能锂电池出货量达651.5GWh,同比增长76.2%。其中,中国企业出货量为614.7GWh,占全球总量的94.4%。

(三)技术优势支撑

报告期内,公司在磷酸铁锂电池现有技术优势的基础上,顺利完成首条全固态电池中试线的建设与投产。现有产品既能精准匹配新能源汽车长续航、快补能的核心需求,也能充分适配储能领域对高安全性、高稳定性的场景要求,

(四)不断提升综合竞争力

报告期内,公司从产品、市场、供应链、管理等多维度发力,持续提升综合竞争力,保障业绩稳定增长。实现磷酸铁锂正极、硅碳负极等材料自主可控,并抓紧海外基地建设。

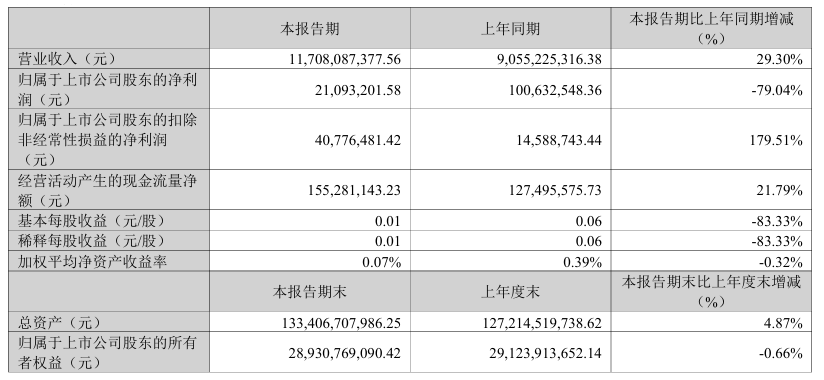

2026年第一季度,国轩高科实现营收117.08亿元,同比增长29.30%;归属于上市公司股东的净利润2109.32万元,同比下降79.04%;归属于上市公司股东的扣除非经常性损益的净利润4077.65万元,同比增长179.51%。

净利润下滑,核心原因有两点:

(一)本期公允价值变动收益为-2.94亿元,而上年同期仅为-0.54亿元,同比扩大约440%。这部分亏损主要源于公司持有的金融资产(如股权类投资)因市场估值波动产生较大账面损失,直接拉低了归母净利润。

(二)本期财务费用达5.82亿元,同比增加2.36亿元,主因是汇兑损失显著上升。在人民币汇率波动加大的背景下,公司海外业务相关的外币资产或负债面临较大汇率风险,进一步侵蚀了利润。

作为少数具备垂直一体化能力的企业之一,国轩高科构建了从矿产开采、材料生产、电池制造、产品应用再到回收利用的全产业链体系。其中,动力电池系统和储能电池系统业务是公司业绩增长的主要引擎。

当前,国轩高科紧抓两大板块。

在动力电池领域:

报告期内,国轩高科产品覆盖磷酸铁锂电芯、磷酸锰铁锂电芯、三元电芯以及电池模组、电池包等全系列。面向乘用车市场,公司发布全球首款LMFP超充电芯——启晨二代电芯,能量密度达240Wh/kg,搭载5C快充技术,固态电池技术也取得重要突破,金石全固态电池首条中试线成功投产,G垣混合固液电池能量密度高达300Wh/kg;面向商用车市场,公司推出G行超级重卡标准箱,全面覆盖牵引车、搅拌机、矿卡等应用场景,并加速研发量产低空飞行器、电动船舶等新细分市场产品。

在储能电池领域:

报告期内,国轩高科构建起成熟完备的技术应用体系与全谱系产品矩阵,可提供一站式绿色能源系统解决方案,产品涵盖储能电芯、标准化电池箱、集成式储能电池柜及系统解决方案等,全面覆盖多场景储能需求。2025年公司持续完善产品矩阵,乾元智储20MWh储能电池系统采用多项先进技术提升运行安全性与稳定性,全新工商储产品乾元载道可适配多元应用场景。市场拓展方面,国内包头威俊1.2GWh电网侧独立储能电站实现全容量并网等多个储能项目交付并网,海外美国LowerRio项目、日本两座储能电站项目成功并网,以此加速全球市场布局。

如今,储能成为“第二增长级”。

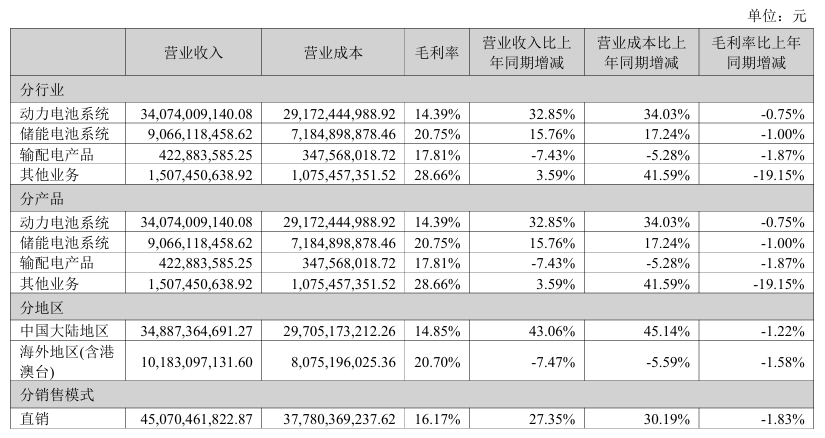

从细分业务来看,2025年动力电池系统实现收入340.74亿元,占营业收入比重75.60%,同比增长32.85%;储能电池系统收入90.66亿元,占比20.12%,同比增长15.76%;输配电产品收入4.23亿元,占比0.94%,同比下降7.43%;其他业务收入15.07亿元,占比3.34%,同比增长3.59%。

分析人士认为,考虑到全球电化学储能需求稳步增长,及国轩高科出货量高增带来的规模效应释放叠加直通率提升带来的投入产出比提升对毛利率形成一定支撑,新产品性能明显提升,支撑均价上行,电芯和系统海外交付进一步推动量价上行,预计未来三年,公司储能毛利率持续提升。

VIP复盘网

VIP复盘网