从2025年9月1日开始实施的《电动自行车安全技术规范》(GB 17761-2024),对整个电动自行车行业的影响很大,至少我们经常刷到的新闻中,商家们的抱怨是很大的。

个体的感受一般会存在偏差,我们就借着上市公司都发布2025年年报和2026年一季报的机会,把这几家上市的电瓶车公司的财报都看一看吧。今天就先看我们多次看过的“老朋友”——爱玛科技。

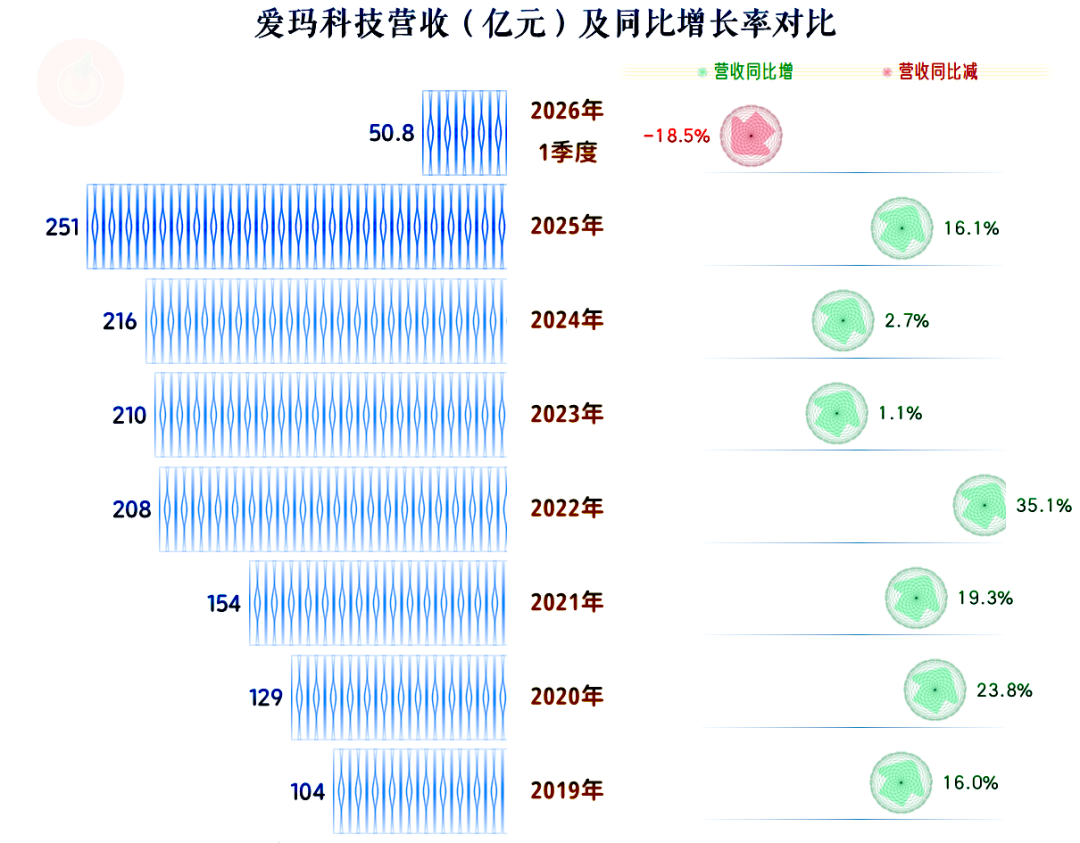

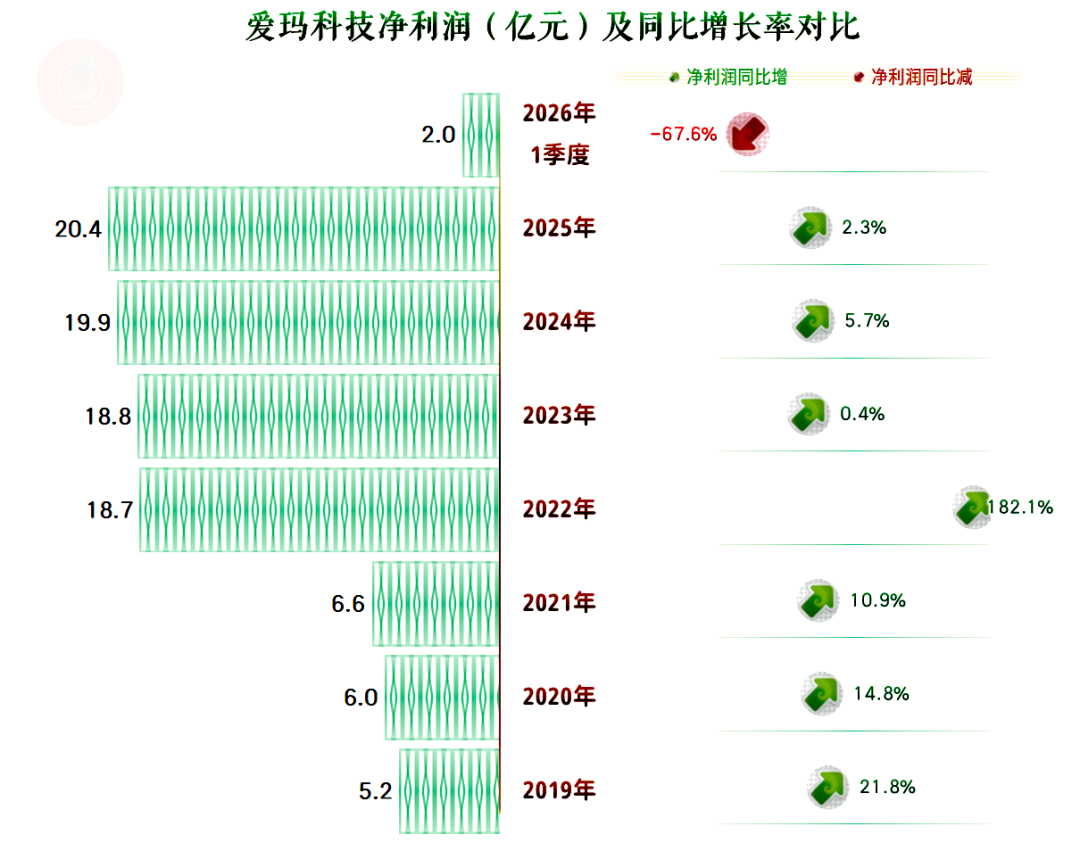

2025年,爱玛科技的营收同比增长16.1%,总算摆脱了前三年200亿出头的平台,站上了250亿元的台阶。

当然不能据此就得出爱玛科技在本轮“新新国标”政策调整中明显受益的结论,因为2026年一季度的同比下跌,似乎正在把2025年的增长给“还”回去。

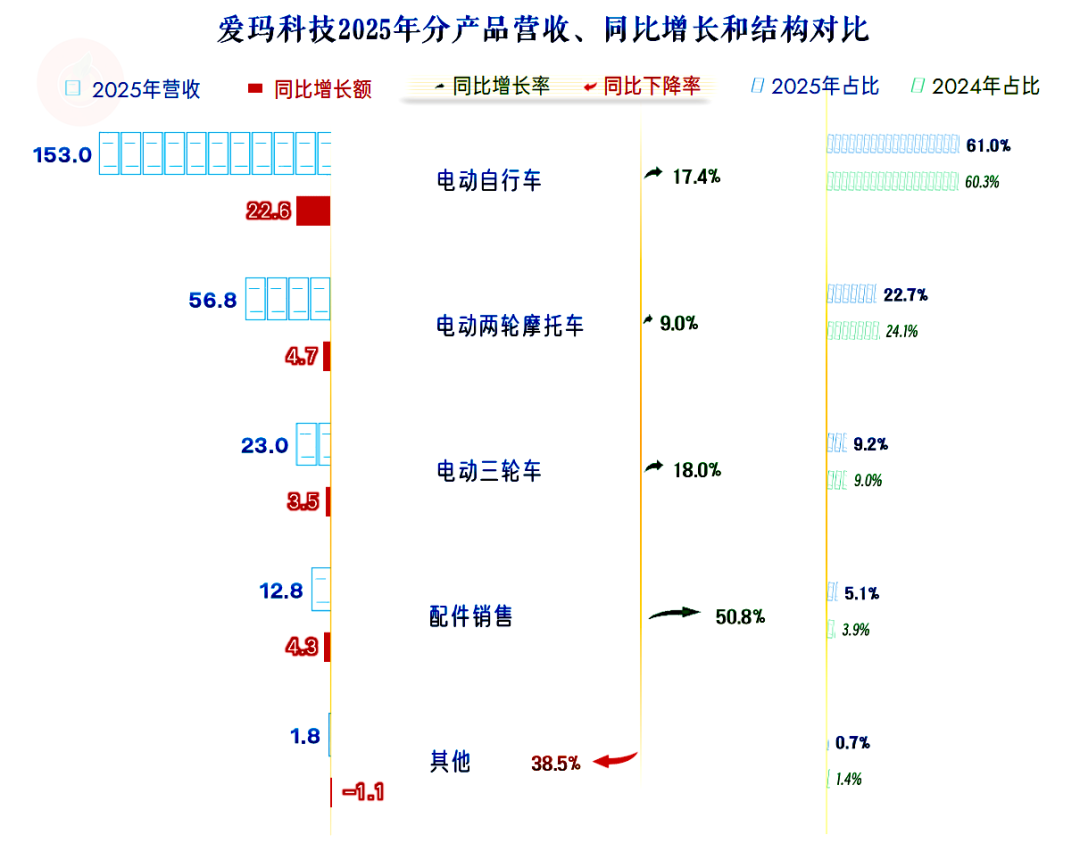

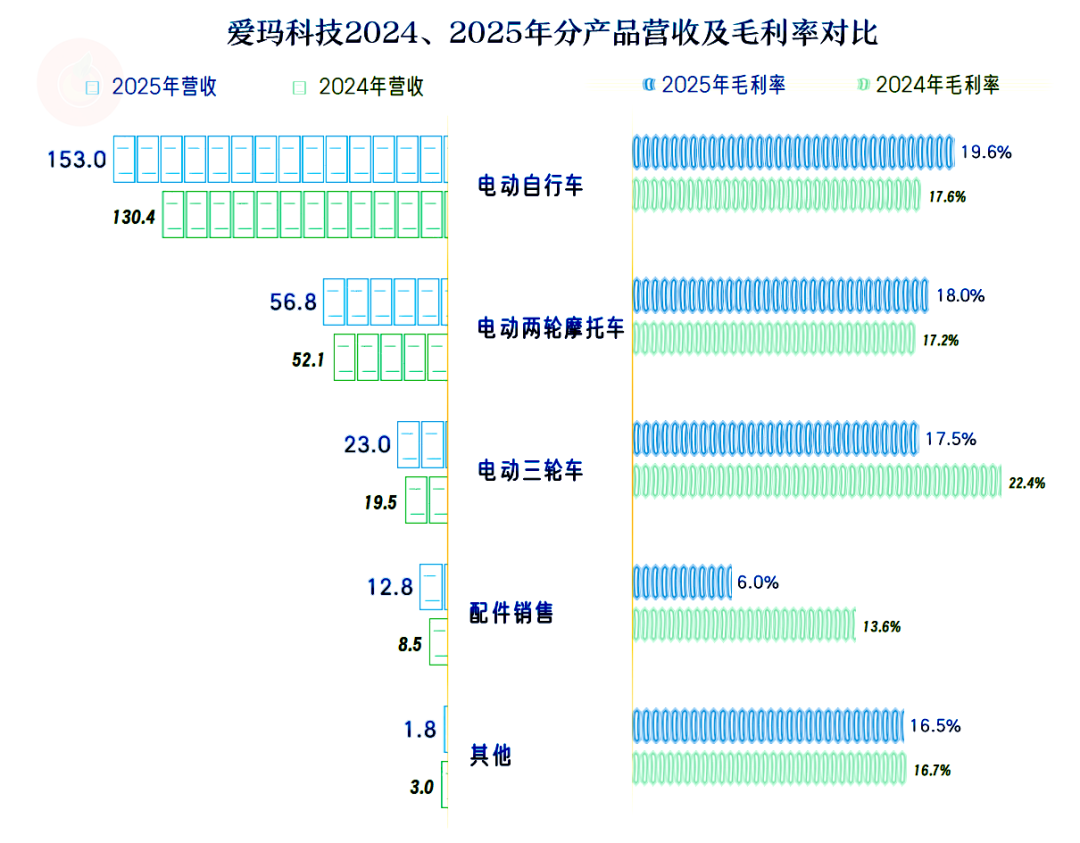

主要的增长就是“电动自行车”(就是我们常说的电瓶车),其他单列的业务也都在增长,2025年这种“透支式”影响,看起来是一片繁荣。

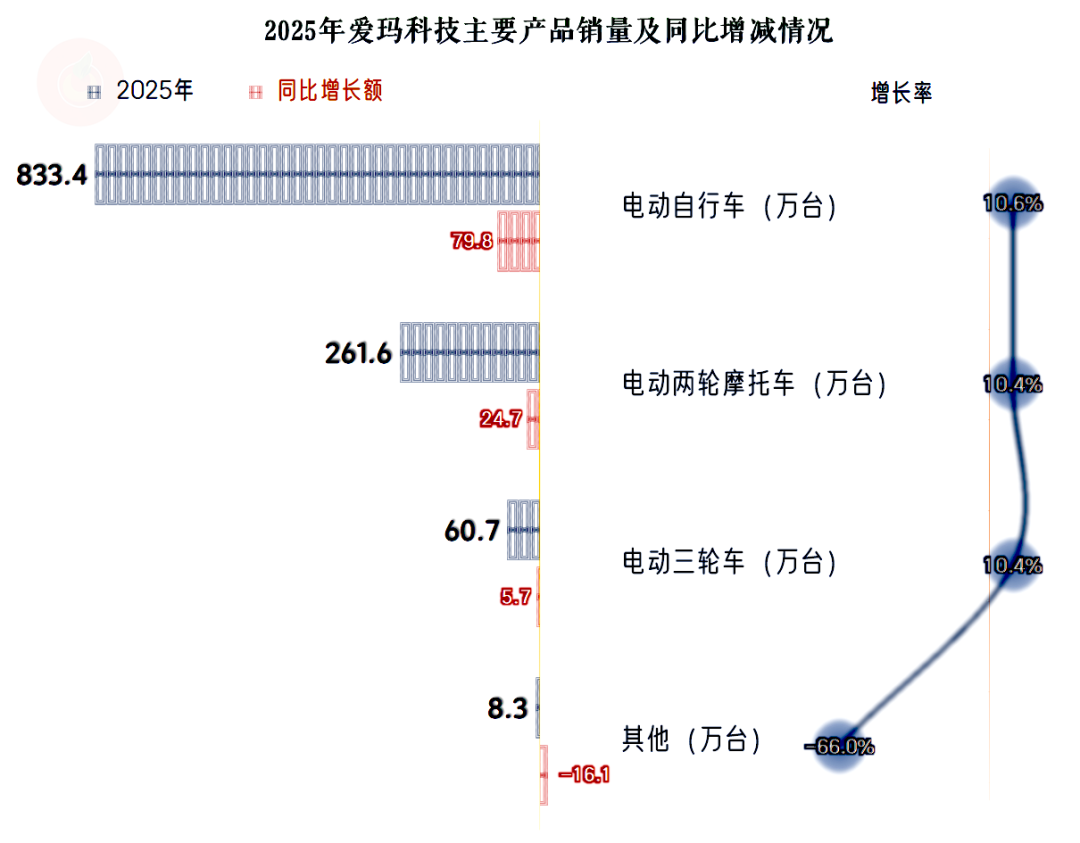

核心产品“电动自行车”,2025年的销量增长远低于收入增长,原因只能是平均售价增长了,也就是涨价了。不管是不是受政策变化的影响,2025年的核心业务,就是量价齐升的繁荣景象。

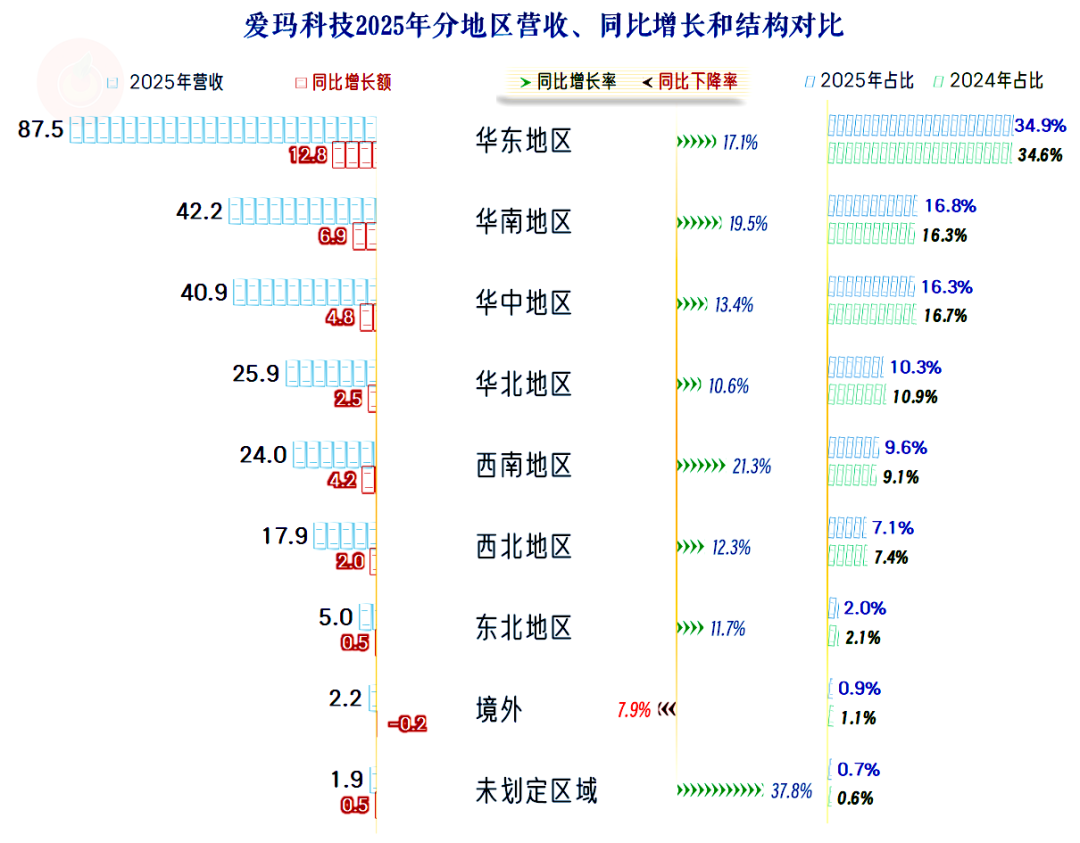

除境外市场之外,国内的各大市场都在增长,增速都在一成以上,西南市场还超过了两成,分地区的营收结构变化不大。

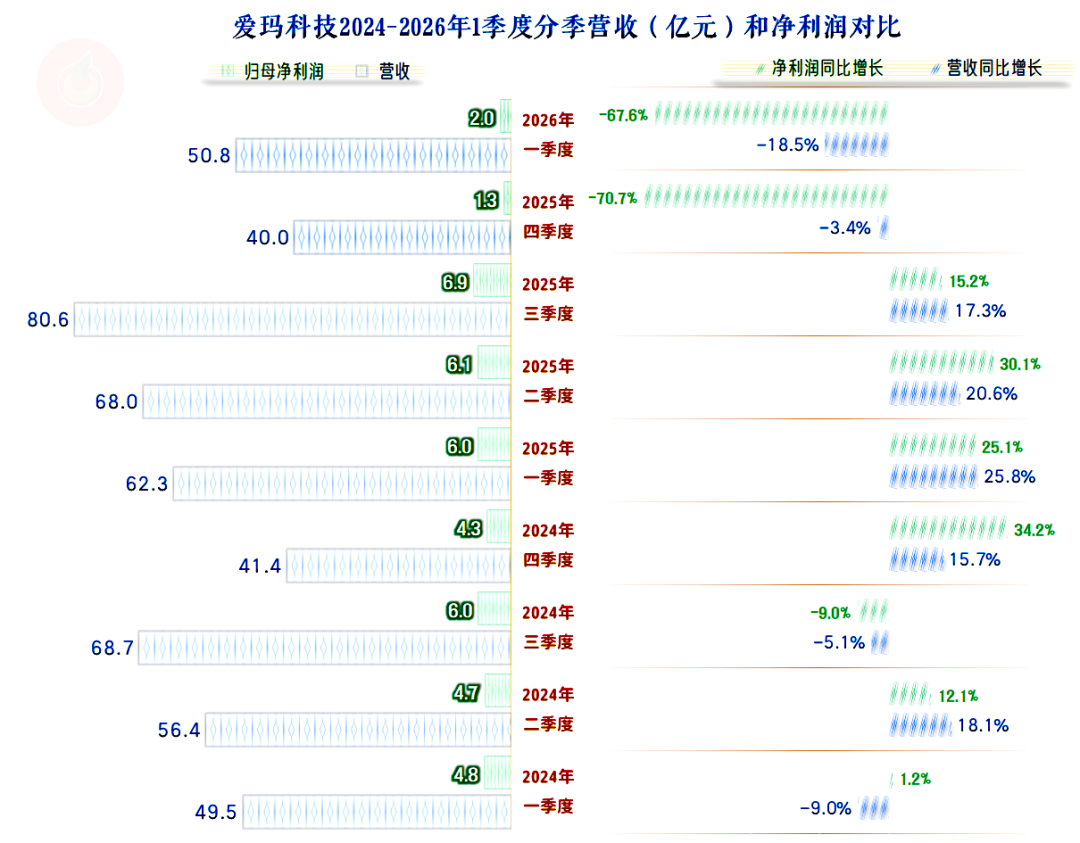

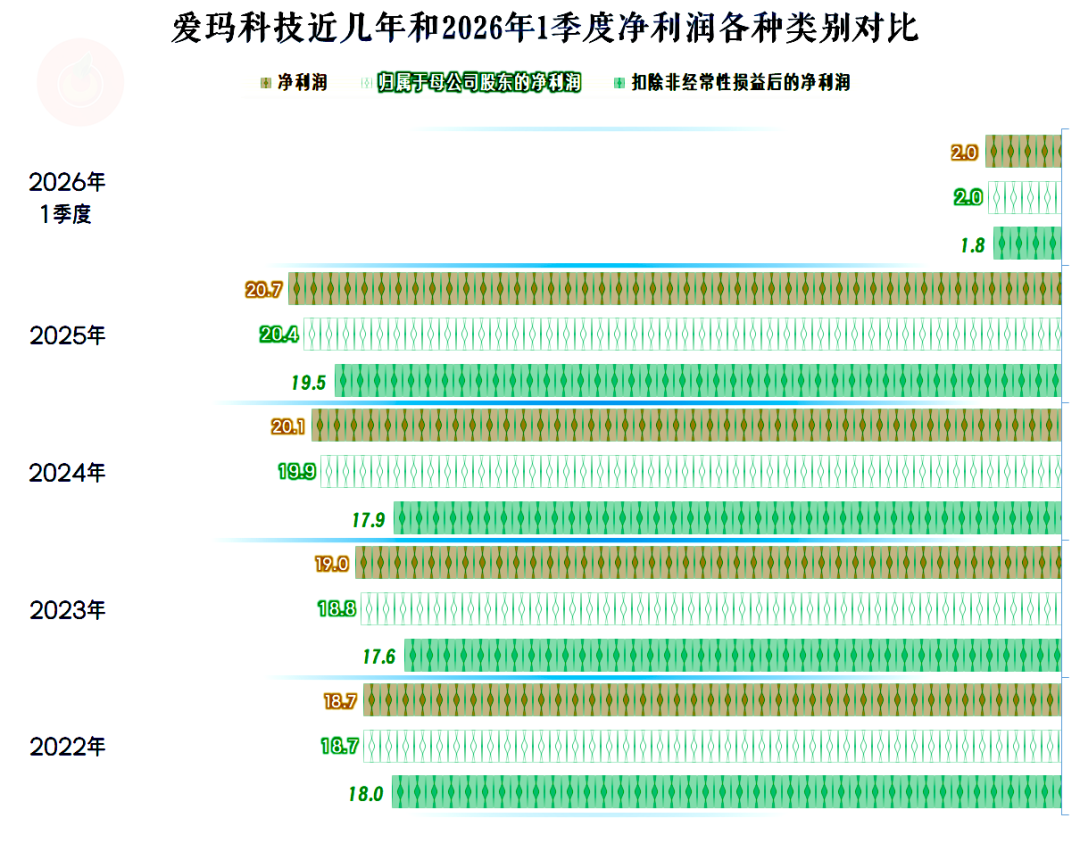

2025年的净利润也在增长,同样是创下了新高,但增速明显低于同期营收增速。2026年一季度的情况就不太好了,净利润大幅下跌超2/3,远远高于同期营收的下跌幅度。

从2024年四季度开始的营收和净利润双增长,持续了四个季度,2025年三季度只有一个月受到影响,但还是能看到增速下降的问题。

2025年四季度和2026年一季度,营收开始同比下跌,伴随着营收下跌的是,净利润连续两个季度都是近七成的下跌。由此可见,新政策的影响立竿见影。

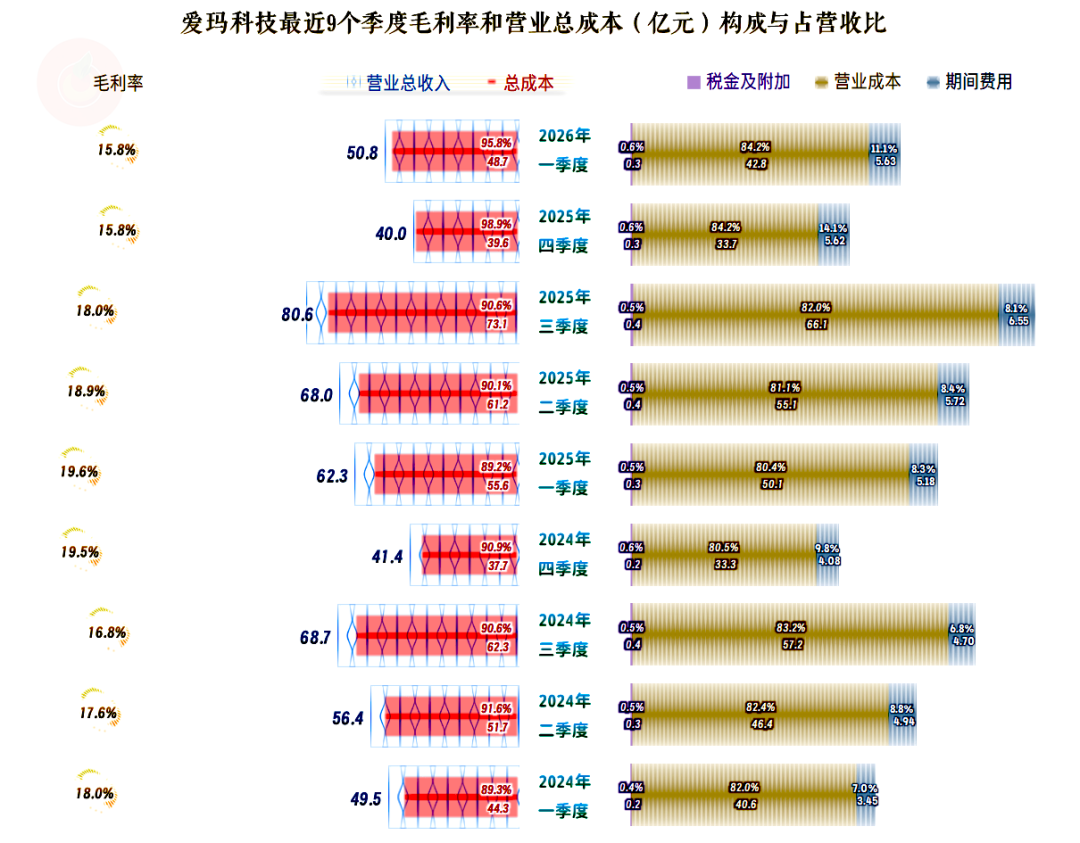

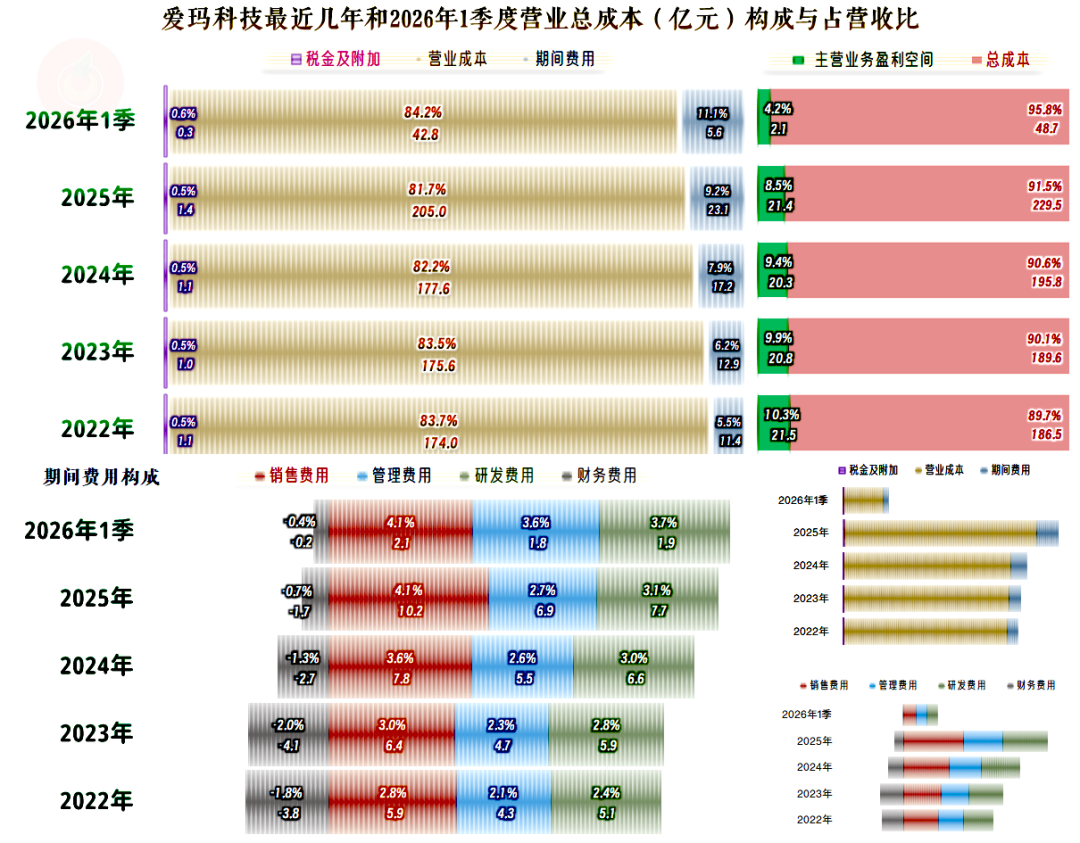

最近两个季度的净利润下跌,原因非常简单,毛利率下滑,影响了近3个百分点,期间费用占营收比上升,又影响了3-6个百分点。

至于说期间费用占营收比上升的原因,主要是营收同比下跌导致的,期间费用的支出规模,虽然环比基本稳定,但同比却在增长。

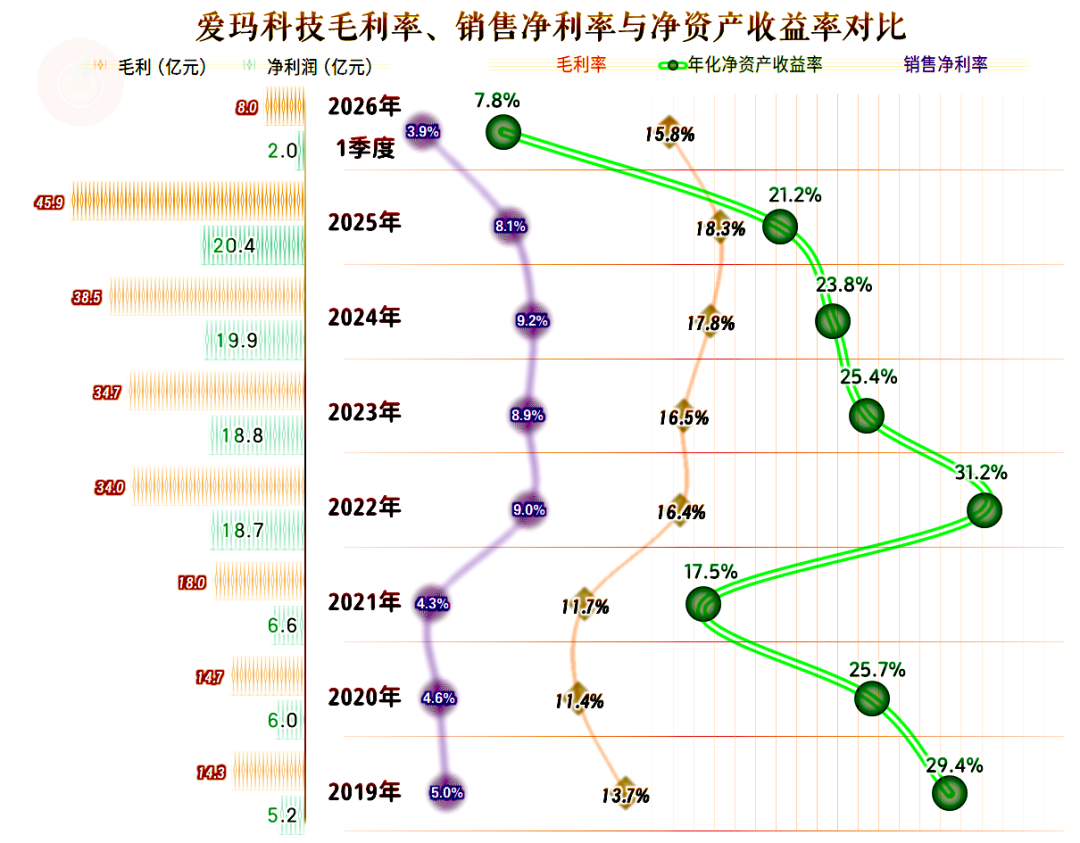

按年度看,2025年的毛利率同比增长0.5个百分点,创下了近年来的新高,这也是毛利率连续第五年保持增长状态了。

近两年的销售净利率和毛利率之间的距离有所扩大,主要是受期间费用增长过快的影响。2026年一季度的表现更加明显,再加上毛利率的下滑,就导致2026年一季度的销售净利率较2025年下跌了近一半。

净资产收益率的表现一直都是很好的,每年都有“葵花宝典”(净资产收益率高于毛利率)绝招,2026年一季度大幅下跌后,绝招暂时也失效了,到时候要看全年能不能再发出来。

两大核心业务,“电动自行车”和“电动两轮摩托车”(实际上就是我们平时说的电马儿和电摩,更早的时候它们是一个类别)2025年的毛利率都在增长。

“电动三轮车”和“配件销售”的毛利率在同比下跌,特别是“配件销售”业务的毛利率下跌还比较严重,考虑到其规模比较小,对平均毛利率的影响有限。

2022年的主营业务盈利空间超过了10个百分点,2023年及以后两年在持续下滑,但幅度不是太大。

2025年较2024年下滑了0.9个百分点,毛利率提升争取来的那点空间,被期间费用占营收比上升,全部吃掉后,还不够。

2026年一季度的下跌就相当严重了,毛利率下滑和期间费用占营收比各影响近2个百分点,导致主营业务盈利空间腰斩。

爱玛科技的几大期间费用几乎是平衡增长的,并不存在严重依赖营销拉动的问题。前几年的期间费用增长速度,都比同期营收增速快,导致期间费用占营收比持续上升。

在这种情况下,当2026年一季度出现营收下跌时,期间费用占营收比的增速就有点不受控了。不管他们愿不愿意,理论上,在后续年份都是需要控制期间费用增速的。

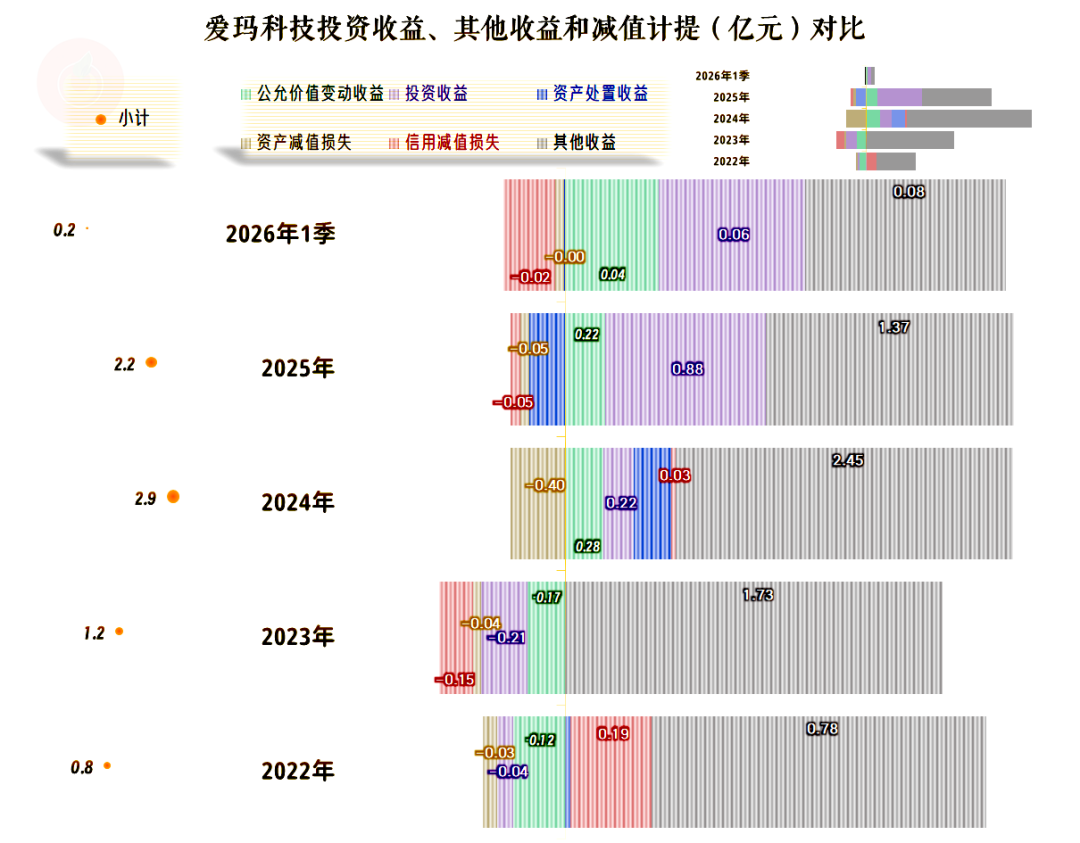

在其他收益方面,每年都是净收益状态。2025年的净收益较2024年有所萎缩,这方面也影响了净利润的增速。

主要的收益项是政府补助、投资收益和公允价值变动收益。政府补助有下降的趋势,这很难避免;投资收益和公允价值变动收益,主要是由投资理财等金融性质投资所贡献的。

“扣非净利润”一般略低于同期的“归母净利润”,差异并不大,这方面没有值得说的内容。

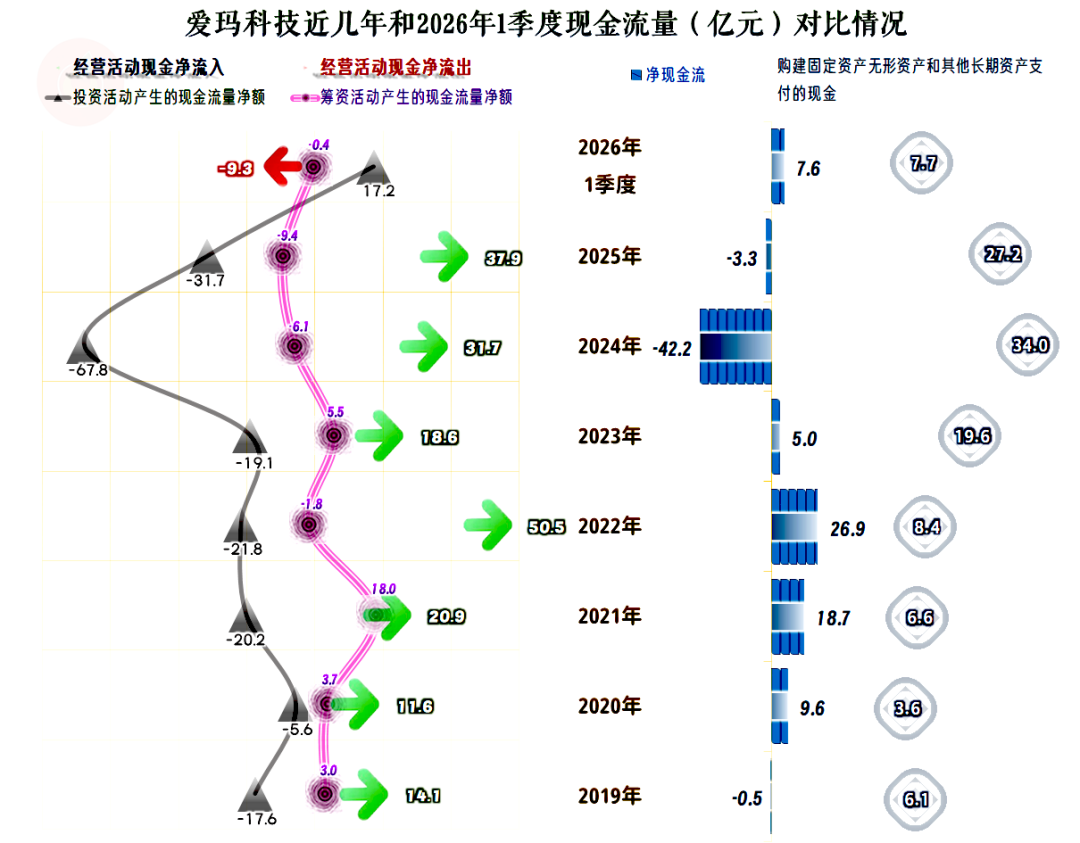

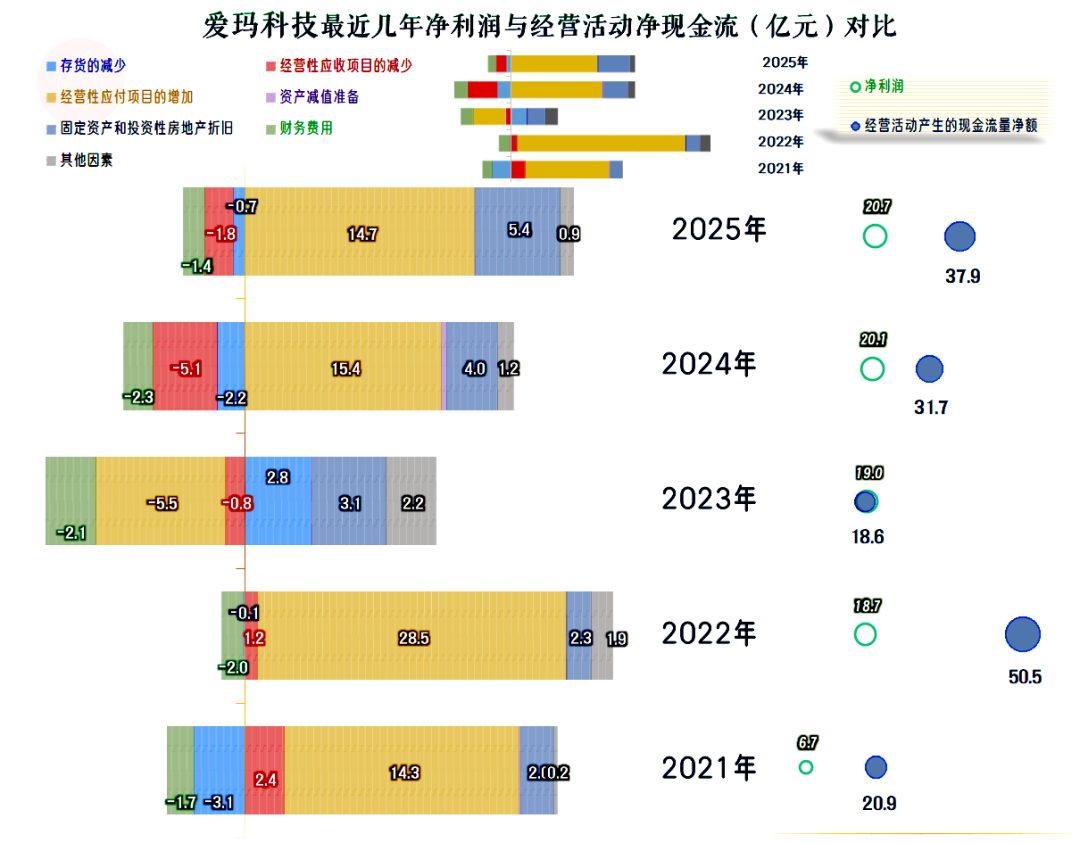

“经营活动的现金流量净额”表现较好,2025年虽然没有创下新高,但也是仅低于2022年的表现,是次高的水平。

至于说2026年一季度大额净流出的情况,是不是往年一季度均是如此呢?从有公开数据的五年一季度看,并不是这样,就是和现在的经营环境变化有关。

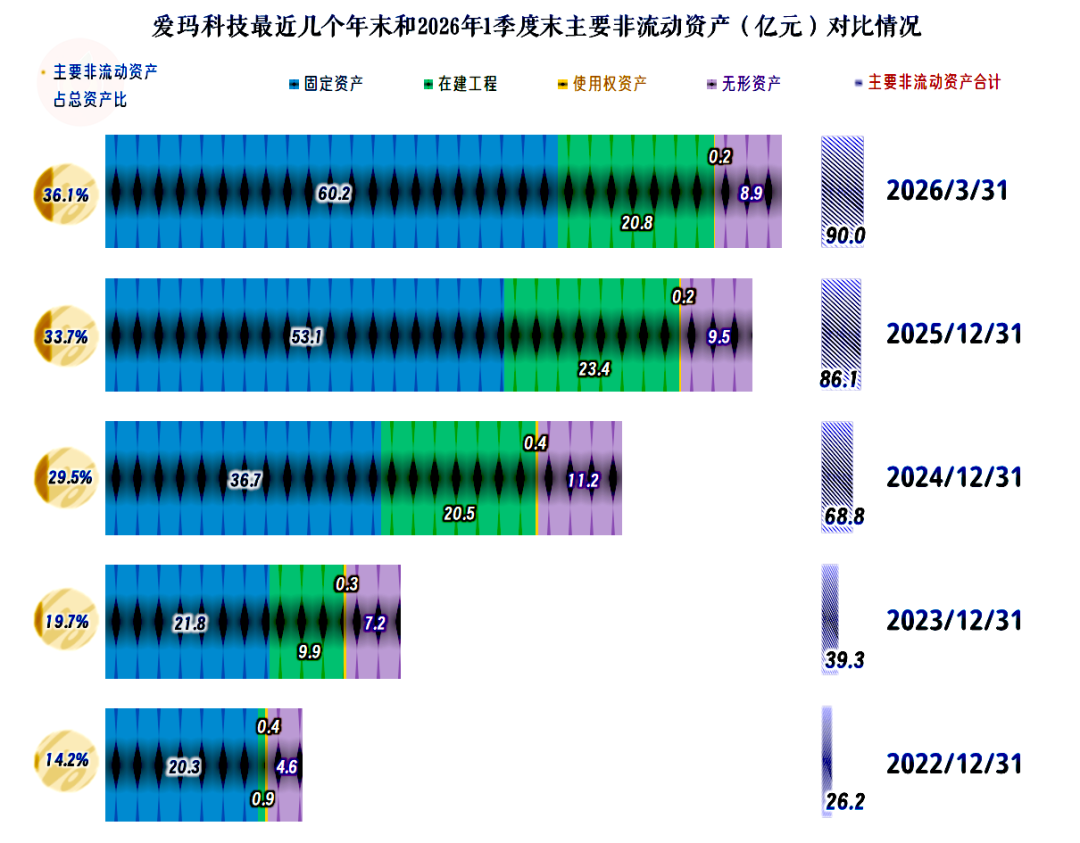

2024年的固定资产规模达到了34亿元,2025年下降至27.2亿元,也还是相当高的,2026年一季度的投资规模仍然不小。

这当然会成为后续期间经营的隐患,至少是成本费用上升的压力。更多的项目建成,更多的产能要释放,折旧和管理等相关成本和费用,不可避免地会上升。

2025年末的固定资产和经营性长期资产均在大幅增长,2026年一季度末的固定资产仍在增长,仅从固定资产金额上看,一年多时间的产能,可能就会有接近翻倍的增长,实际情况与金额会有差异,但不会差得太离谱,不信我们就接着看。

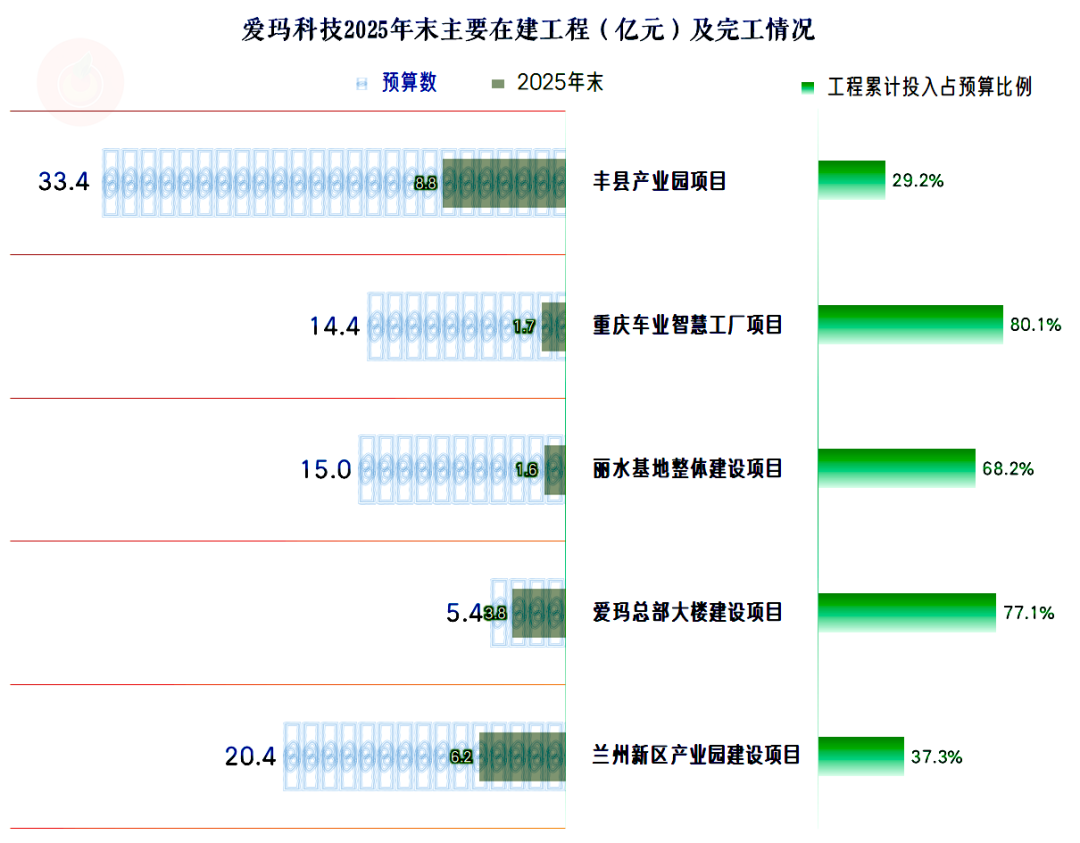

2025年末的主要项目有五个,除了总部大楼之外的四个项目均是生产类项目,其中“重庆车业智慧工厂项目”和“丽水基地整体建设项目”的工程进度已经是七八成,离完工不远了,这两个项目的新增产能在450-500万台左右。工程进度还不高的“丰县产业园项目”和“兰州新区产业园建设项目”合计又是500万台的产能。

在前面我们已经看到,爱玛科技2025年的产销量就在1150万台左右。后续一年左右的时间,还有接近现有销量的产能会逐步建成投产,这些新生产出来的东西,能顺利被市场消化吗?

一季报没有现金流量表的补充资料,虽然我们可以帮他编一个,但这种越俎代庖的事,还是算了。我们在后面看应收、应付和存货影响的时候,单独再提一提就行了。

应收项目和存货对经营活动现金流的影响有限,主要是应付项目,而且是其增长对现金流的贡献比较大。2023年应付项目没有贡献,反而“还”了一些回去,就导致净利润和经营活动的现金流量净额几乎一致。

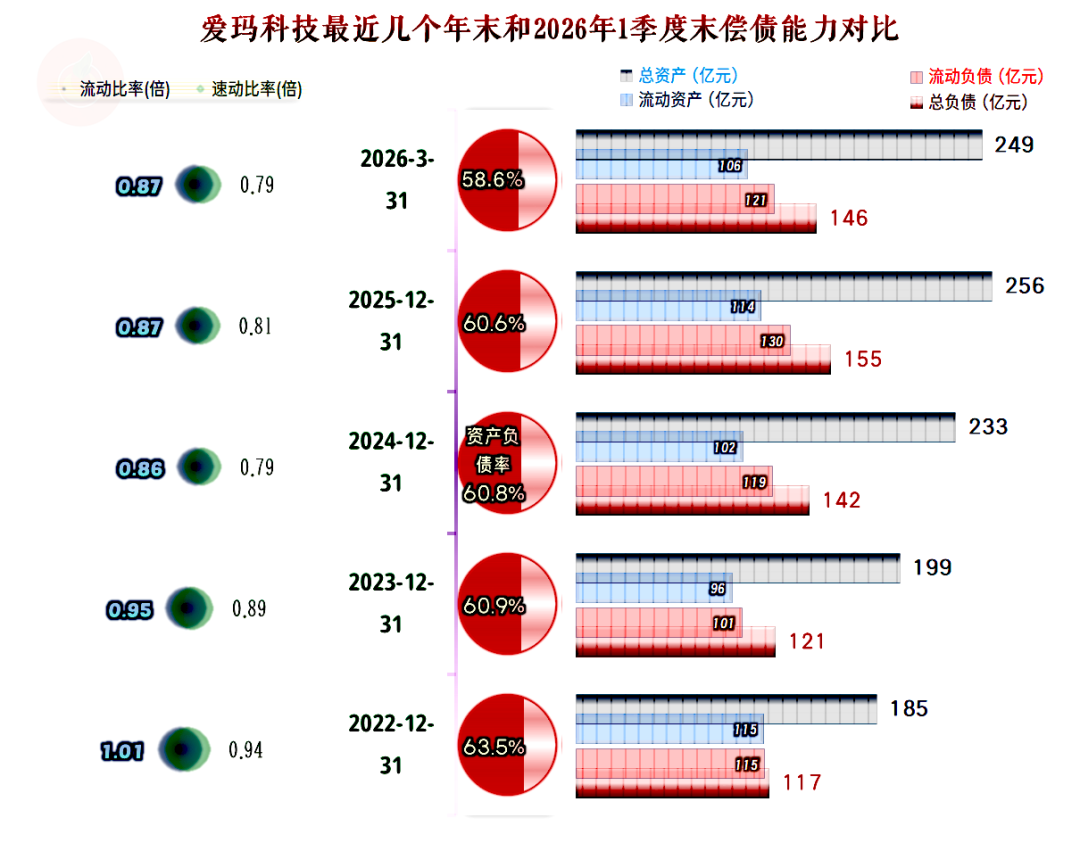

爱玛科技的长短期偿债能力都是中等水平,较高的杠杆,是在前面看到他们能持续发出“葵花宝典”绝招的重要原因。

现在的市场低迷,偿债能力会不会继续下降呢?那就要看后续期间,固定资产类投资规模和盈利情况的具体变化了。按2026年一季度的情况看,问题并不大。

我们在前面没有说后续固定资产的投资需求情况,我们按现有主要项目的工程进度推算,仅列示的五大重要项目,就还需要45亿元才能全部建成。

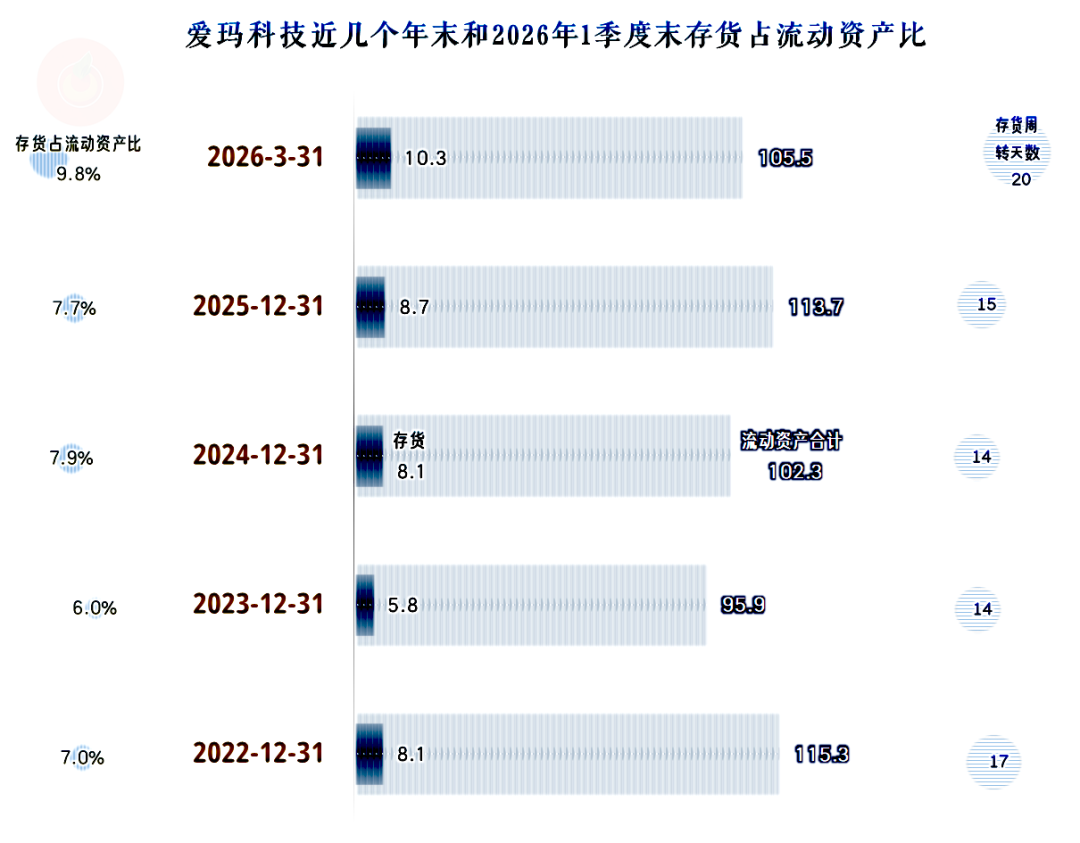

2026年一季度末的存货规模和存货周转天数,都在大幅增长,这当然是不太好的信号。由于没有详细的数据,我们不便去分项目展开分析。

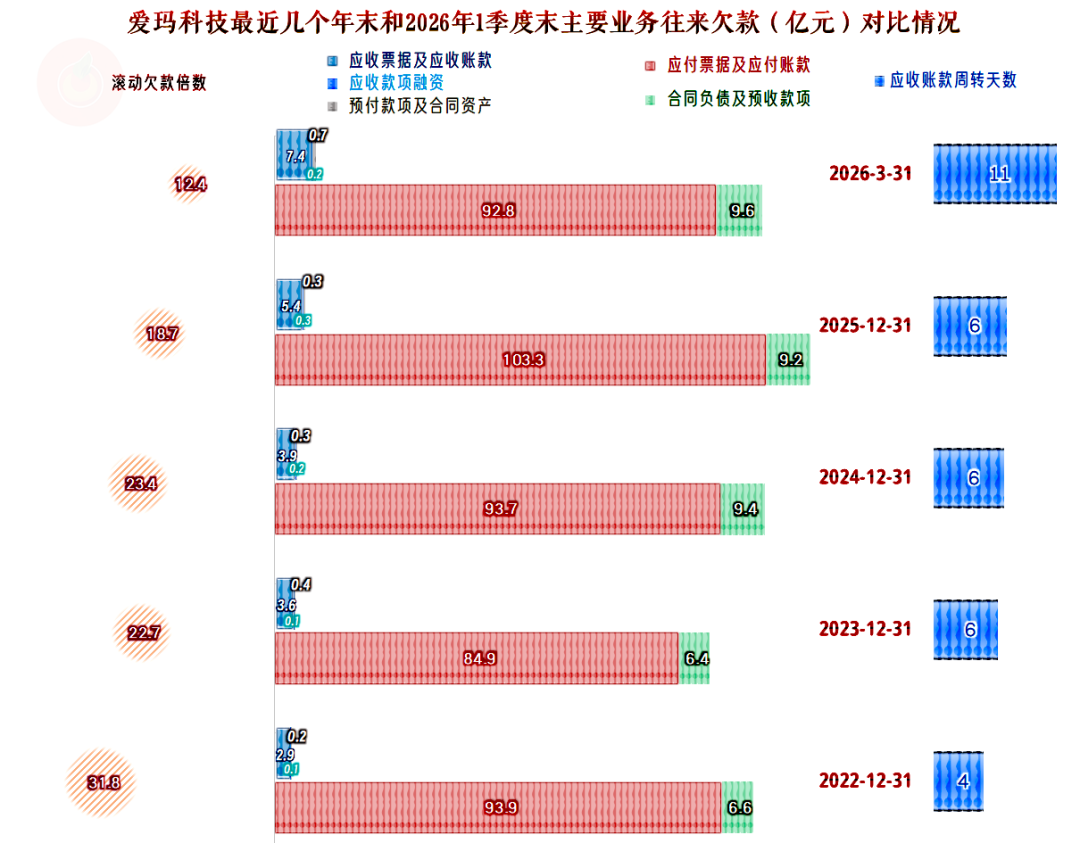

与此相呼应的还有,2026年一季度末的“应收票据及应收账款”的余额大幅增长,应收账款周转天数也在拉长。

“应付票据及应付账款”在下降,这方面并没有转移应收账款方面增长的压力,和存货等一起,导致了2026年一季度的经营活动现金流表现不好。

值得安慰的是,预收性质的款项“合同负债”等,稳中有增,这似乎又在暗示后续期间的营收下跌幅度不会太大,整个经营形势还是可控的。

爱玛科技2025年的增长和2026年一季度的下跌,都受到政策调整的较大影响。政策的影响会逐步消退,会不会在2026年下半年就逐步恢复到原有的增长模式呢?

需求的增长,能够顺利消化其新增的产能吗?只有后续期间再来观察了。

VIP复盘网

VIP复盘网