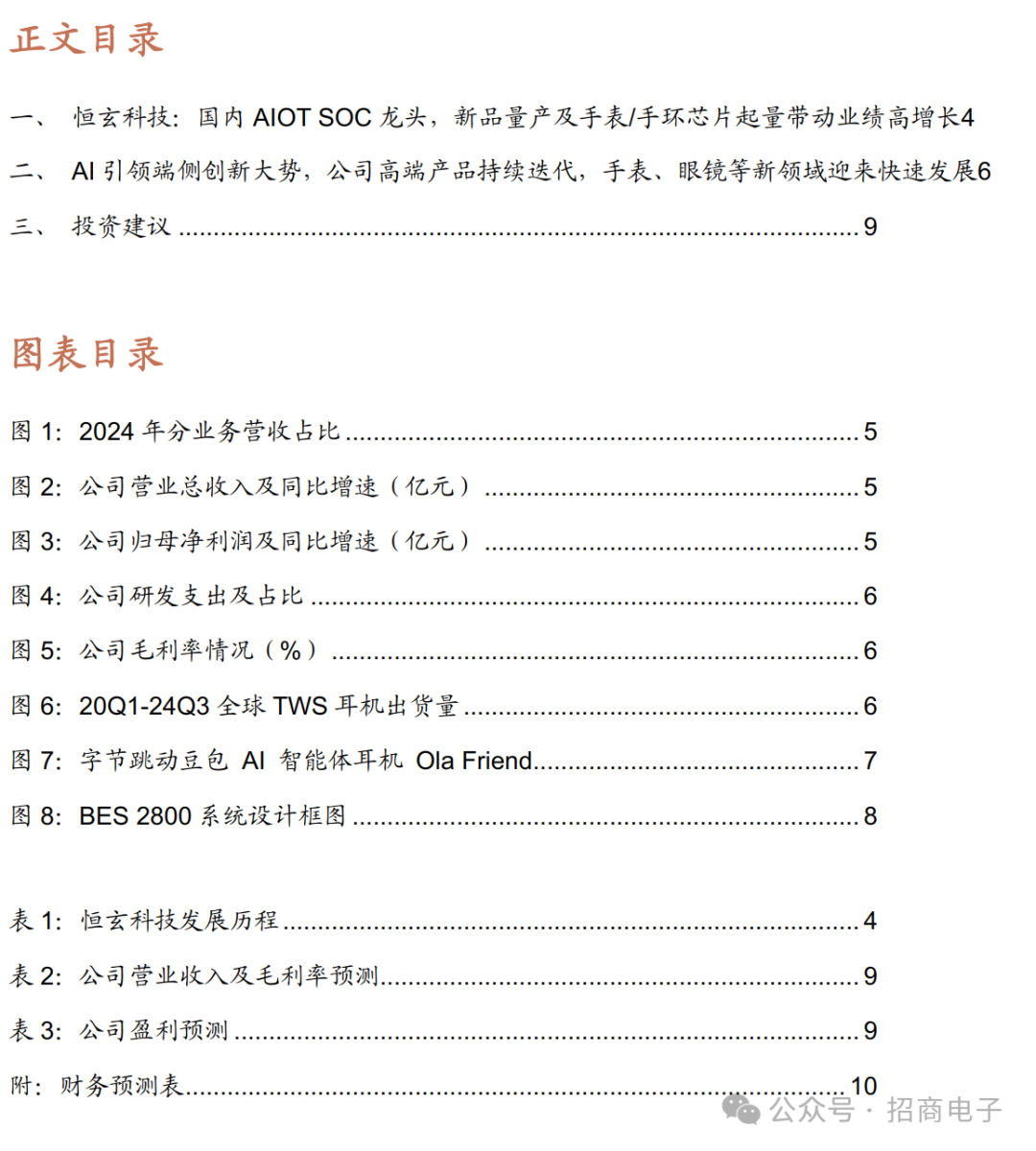

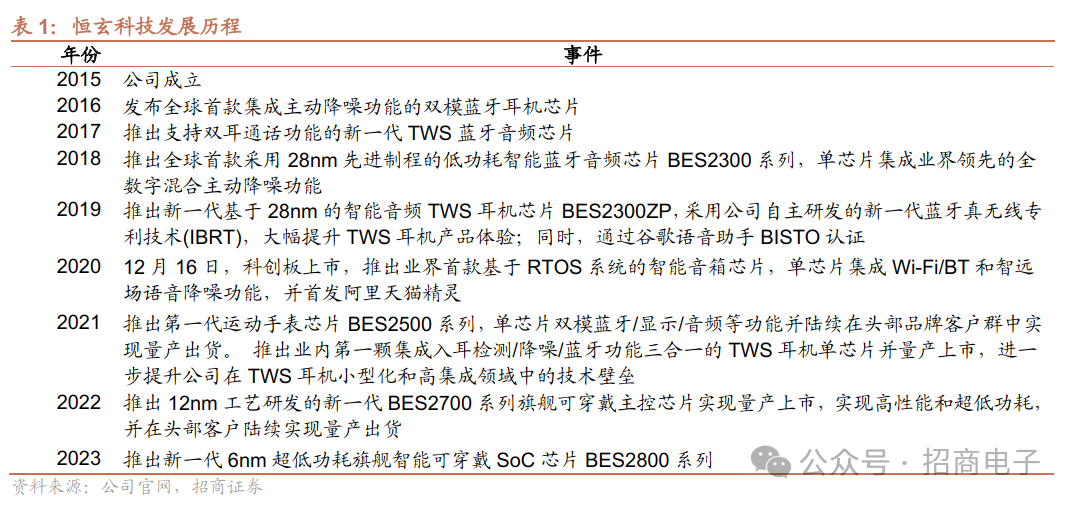

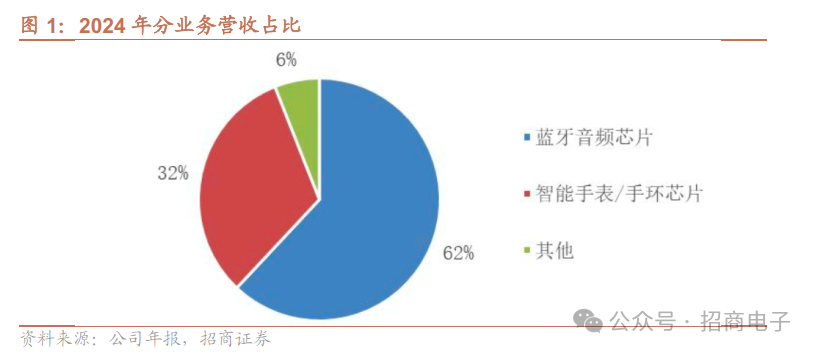

恒玄科技:国内AIOT SOC龙头,新品量产及手表/手环芯片起量带动业绩高增长。恒玄科技成立于2015年,产品成功打入国内外知名品牌,在低功耗无线计算SoC领域处于领先地位。2024 年公司智能手表/手环芯片不断导入新客户,营收占比明显提升, 2024 年营收中蓝牙音频芯片占比约 62%,智能手表/手环芯片占比约32%。2020-2024年公司营收从10.61亿元增长到32.63亿元,复合增速达到32.42%,整体呈现稳健增长的态势,仅2022年下游需求波动导致营收有所下滑。2024年随着下游需求复苏、公司新产品系列起量及手表/手环产品增长,公司业绩恢复高增长,2024年归母净利润达到4.60亿元,同比 272.47%,2025Q1归母净利润达到1.91亿元,同比 590.22%。

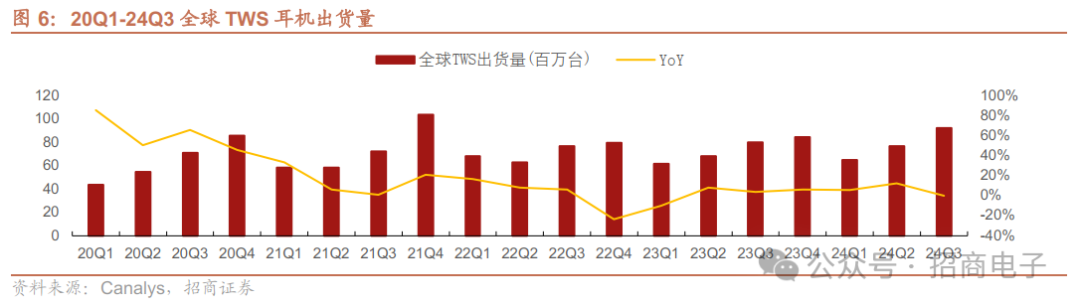

AI引领端侧创新大势,有望提升TWS、智能手表/手环、智能眼镜SOC的性能及需求。全球TWS、国内手表/手环市场需求恢复增长态势,2024年全球TWS市场出货量达到3.3亿台,同比增长13%, 2024年国内腕戴设备市场出货量为6116万台,同比增长19.3%,我们认为AI有望驱动智能耳机、智能手表的新一轮创新。同时25年AI眼镜百镜大战拉开序幕,今年Meta小米、三星、字节等大厂有望发布AI眼镜。考虑到全球传统眼镜年出货量超10亿,未来传统眼镜用户向智能眼镜用户切换的空间较大。AI的发展对各类终端SOC的性能提出更高的要求,具备强研发实力的公司有望抢占发展先机。

公司高端产品持续迭代,手表、眼镜等新领域迎来快速发展。2024年公司6nm高端新品BES 2800芯片在大客户旗舰新品中量产落地,作为公司的旗舰可穿戴平台,公司将拓展其在智能手表/手环、智能眼镜、低功耗Wi-Fi等新市场的应用,并将持续推出BES 2800之后下一代迭代新品。智能手表:BES2800可显著降低智能手表运行功耗,可支持心率、血氧等健康算法全天候运行;通过动态电源管理技术实现任务负载和电源域的灵活处理,可实现超过20天的续航时间。智能眼镜:基于BES2800的智能眼镜方案,通过全集成的音频输入输出,可实现轻量化模型的本地运行,同时低功耗双模Wi-Fi/BT可快速将部分在线语音AI需求与云端相互响应,适配市场上主流的ISP芯片,形成带视频和拍照功能及图像识别的多模态智能眼镜系统,可实现更长佩戴时间。

投资建议:首次给予“ ”投资评级。我们看好在AI创新大势下,公司通过持续迭代高端产品、不断拓展手表/眼镜/手机等新下游带来的成长。我们预计公司2025-2027年营业收入为 亿元,同比增速为 ,归母净利润为 亿元,同比增速为 ,EPS为 元,PE为 倍,首次给予“ ”评级。

风险提示:下游需求不及预期。政治环境及关税风险。行业竞争加剧风险。

一、恒玄科技:国内AIOT SOC龙头,新品量产及手表/手环芯片起量带动业绩高增长

恒玄科技成立于2015年,2020年12月在科创板上市,专注于超低功耗技术、智能音视频交互技术和无线通信连接技术的研发,面向未来智能可穿戴和智能家居市场,打造低功耗无线计算SoC芯片。公司拥有优秀的射频/模拟/电源管理、无线通信、声学/音频、图像/视觉、NPU技术、超低功耗SoC,完整软件协议栈和复杂操作系统的综合研发能力。产品成功打入国内外知名品牌,在低功耗无线计算SoC领域处于领先地位。

公司芯片产品广泛应用于智能可穿戴和智能家居领域的各类低功耗智能终端。在智能可穿戴市场,公司主要为 TWS 耳机、智能手表/手环、智能眼镜等产品提供主控芯片;在智能家居市场,公司主要为智能音箱、智能家电和其他各类全屋智能终端产品提供语音控制、屏显及无线连接等主控芯片。

2024 年,公司智能手表/手环芯片不断导入新客户,营收占比明显提升。2024年智能手表/手环芯片实现营收 10.45 亿元,同比增长116%,合计出货量超4000万颗,成为公司营收增长的最大动力。公司 2024 年营收中,蓝牙音频芯片占比约 62%,智能手表/手环芯片占比约32%,营收结构更趋于多元化。

2020至今公司营收整体稳健增长,2024-25Q1业绩增长尤为明显。

随着下游应用领域的发展,以及公司自身产品线及客户的拓展,2020-2024年公司营收从10.61亿元增长到32.63亿元,复合增速达到32.42%,整体呈现稳健增长的态势,仅2022年下游需求波动导致营收有所下滑。

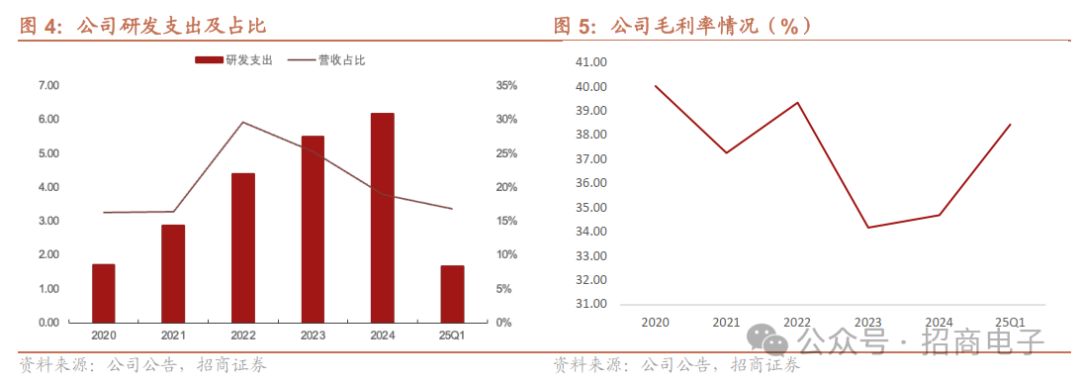

为保持公司长期竞争力,公司持续加大研发投入,2020-2024年公司研发支出分别为1.73/2.89/4.40/5.50/6.17亿元,营收占比为16%/16%/30%/25%/19%。

公司业绩的波动幅度大于营收,2024-2025年明显复苏。由于公司研发投入的增长,2022-2023年归母净利润跌入底部,2024年随着下游需求复苏、公司新产品系列起量及手表/手环产品增长,公司业绩恢复高增长,2024年归母净利润达到4.60亿元,同比 272.47%,2025Q1归母净利润达到1.91亿元,同比 590.22%。

二、AI引领端侧创新大势,公司高端产品持续迭代,手表、眼镜等新领域迎来快速发展

全球TWS、国内手表/手环市场恢复增长态势。

TWS:根据Canalys最新报告,2024年全球TWS市场出货量达到3.3亿台,同比增长13%,恢复了两位数增长。市场回升的主要动力来自于开放式耳机的崛起及新功能和垂直场景应用的普及。同时,传统TWS耳机通过ANC等先进功能的下放和价格下探,进一步促进了市场扩张。

智能手表/手环:根据IDC的报告数据,2024年全球腕戴设备市场出货1.9亿台,其中国内腕戴设备市场出货量为6116万台,同比增长19.3%。腕戴设备市场包含智能手表和手环产品。其中,智能手表市场2024年全球出货量1.5亿台,同比下降4.5%;而国内智能手表市场出货量4,317万台,同比增长18.8%。手环市场2024年全球出货量3729万台,同比增长14.2%;中国手环市场出货量1799万台,同比增长20.2%。

AI有望驱动智能耳机、智能手表创新,关注智能眼镜等新形态终端。

TWS、智能手表仍处于渗透率提升的阶段,我们认为AI有望赋能穿戴产品创新。其中耳机方面,AI望驱动耳机成为随身AI语音助手,并用于收集周身信息搭配AI功能使用。手表/手环方面,主流厂商纷纷公布了在其高端手表中植入云生成式AI的计划,基础款产品也开始具备多样化的健康监测功能(如心率、睡眠追踪等),凭借优异的性价比推动入门级用户增长。此外,一些个性化的运动建议,心率监测预警,睡眠监测等健康类应用的精度和多样性也在不断提升。未来,随着 micro-LED 屏幕、无创血糖监测等技术的商用,智能手表有望打开新一轮增长周期。

我们看好在AI创新大势下,公司通过持续迭代高端产品、不断拓展手表/眼镜/手机等新下游带来的成长性。

持续高水平的研发投入是公司保持核心竞争力的关键。2024年,公司研发费用6.17亿元,较上年同期增加0.67亿元,同比增长12.27%,2024年末研发人员总数达到623人,研发人员占比86.29%。截至目前,公司已在北京、上海、深圳、成都、武汉、西安、杭州等城市设立了研发中心,研发团队实力进一步增强。

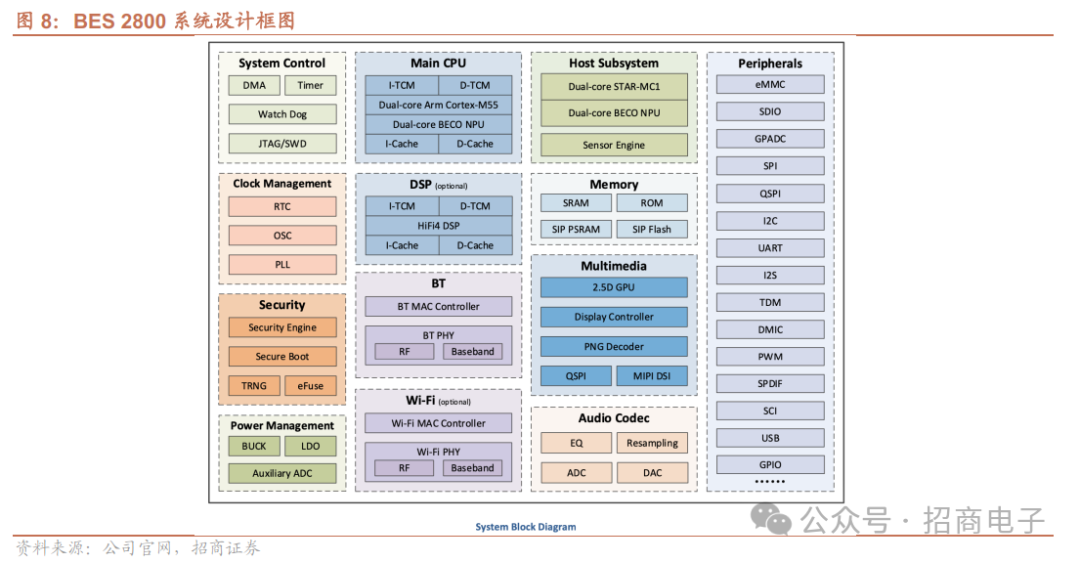

6nm高端新品BES2800芯片量产落地,可应用于多种下游,巩固公司在业内技术领先地位。2024年公司新一代智能可穿戴芯片BES2800在客户旗舰耳机项目中量产落地,BES2800采用6nmFinFET工艺,单芯片集成多核CPU/GPU、NPU、大容量存储、低功耗Wi-Fi和双模蓝牙,在性能、功耗和技术创新等方面都大幅提升,能够为可穿戴设备,特别是TWS耳机、智能手表、智能眼镜、智能助听器等产品提供强大的算力和高品质的无缝连接体验。我们认为公司凭借持续研发投入、对市场和客户的紧密理解,将持续推出BES2800之后的迭代产品,不断巩固市场地位。

作为公司的旗舰可穿戴平台,公司继续发挥BES2800系列芯片的潜力,拓展在智能眼镜、低功耗Wi-Fi市场的应用,加速新下游的发展。

智能手表:BES2800可显著降低智能手表运行功耗,可支持心率、血氧等健康算法全天候运行;通过动态电源管理技术实现任务负载和电源域的灵活处理,可实现超过20天的续航时间。公司基于自身平台开发了一套完整的智能手表软件解决方案,包括蓝牙音乐/语音通话,流畅的表盘显示技术,传感器和手机之间稳定的数据交互能力等。公司开发的手表单芯片解决方案率先支持本地音乐的多格式编解码,支持智能手表连接手机/耳机等多种通话模式,支持带独立Modem蜂窝通信功能的智能运动手表应用,同时支持BLE心率血氧等多传感器传输协议,方便系统厂商开发支持更多健康功能的智能手表。

智能眼镜:基于BES2800的智能眼镜方案,通过全集成的音频输入输出,可实现轻量化模型的本地运行,同时低功耗双模Wi-Fi/BT可快速将部分在线语音AI需求与云端相互响应,适配市场上主流的ISP芯片,形成带视频和拍照功能及图像识别的多模态智能眼镜系统,可实现更长佩戴时间。

VIP复盘网

VIP复盘网