“一代装备,一代材料”,军工材料是高端武器装备发展的先决要素。

“十四五”收官之年我国武器装备加速建设,新型号军机的快速列装,以及导弹大量消耗等都对上游材料形成了强劲的需求。

当前国际地缘因素复杂,印巴局势持续升级,叠加“自主可控”增量,军工产业链上游材料加速迎来黄金机遇。

本文重点解析军工新材料五大核心赛道:高温合金、碳纤维、钛合金、钨合金和隐身材料。

军工新材料行业概览

军工材料是武器装备发展的基础。

军工材料分类:主要分为金属材料(钛合金,高温合金,铝合金、钨合金、镁合金等)、高性能纤维以及复合材料(碳纤维、芳纶纤维、陶瓷纤维、石英纤维和超高分子量聚乙烯纤维)和其他功能性新材料(吸波隐身材料、密封氟材料、耐磨耐烧材料等)。

从军工装备对新材料的需求角度来看:

战斗机:追求轻量化、高强度、耐高温和隐身性能,对新材料的刚需主要包括隐身材料、钛合金、铝合金、复合材料、高温合金。

地面兵装:如坦克,强调装甲防护、机动性和火力打击能力,相关材料包括特种钢(装甲钢)、钨合金(穿甲弹芯)、铝合金、镁合金、复合材料等。

雷达:要求高精度、高稳定性和抗干扰能力,主要材料包括铝合金(结构件)、钛合金(天线骨架)、复合材料(天线罩)、稀土功能材料(磁性元件)等。

航空领域:飞机对材料的要求注重耐腐蚀性和结构效率,对材料需求目前正在跨入第五阶段,这一阶段的特点是机体结构材料大量使用钛合金、铝合金、复合材料、高温合金等。

随着我国新型号军机快速放量,军工新材料需求同步高速增长。

军机制造环节图示:

资料来源:行行查

资料来源:行行查

01

高温合金

高温合金是军机和大飞机等战略性产业的关键战略材料。

高温合金是以铁、镍或钴为基体,加入多种合金元素进行强化,在650°C以上的高温环境里能够承受极端的应力并且长期服役的一类合金,又被称为“超合金”。

其中,镍基高温合金是军机、航空发动机、航天器和舰船等关键热端部件材料。

按照制造工艺来分,高温合金分为变形高温合金、铸造高温合金和新型高温合金三类。

高温合金市场格局

当前市场形成以大客户为主战场,两机、民品及国际市场全面布局的新格局。

国内企业间属于竞争合作关系,直接竞争较少,同时存在上下游合作,以实现技术创新、扩大产能以满足市场需求为主要发展目标。

公开资料显示,我国目前从事高温合金研究生产的主要企业分为两类,第一类是科研院所转型企业,主要是钢研高纳、航材院、中科院金属研究所,主要生产较小批量、结构复杂的高端产品。第二类是特钢企业,例如宝钢特钢和抚顺特钢等生产批量较大的合金板材、棒材和锻件,这类产品用量最大,结构简单。这两类厂家之间形成了错位竞争的格局。

此外,金属铬主要应用于制备高温合金等材料,国内铬盐竞争格局稳定,行业集中度较高,下游金属铬及高温合金需求旺盛,振华股份等厂商该领域有所布局。

高温合金产业链及主要厂商:

资料来源:中国银河研究院、行行查

资料来源:中国银河研究院、行行查

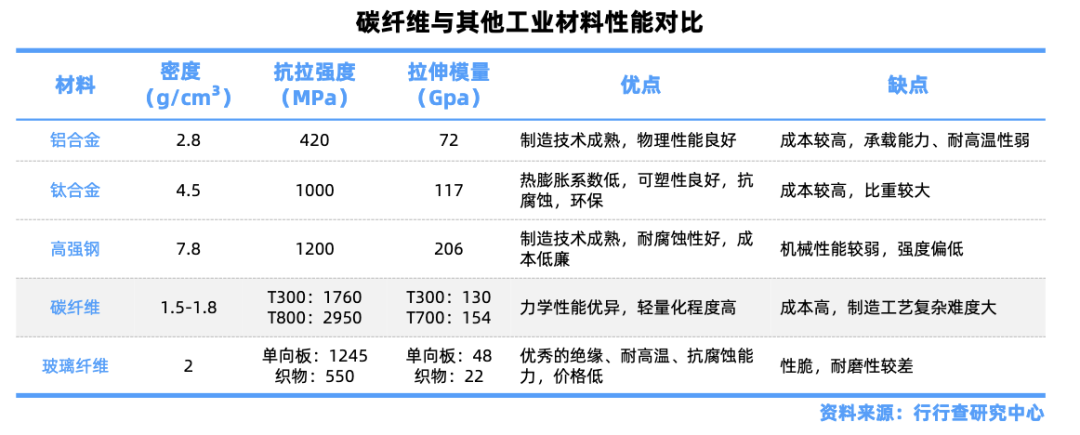

碳纤维复合材料

为满足新一代军机和弹用材料的特殊要求,新型复合材料正在成为军工新材料的重要研究方向之一。主要包括:碳纤维、陶瓷纤维、石英纤维等。

其中,碳纤维复合材料是引领轻量化浪潮的关键材料。

在飞机结构设计中大量使用碳纤维复合材料可以使结构质量减少20%-25%。

在战斗机和直升机上,碳纤维复合材料应用于战机主结构、次结构件和战机特殊部位的特种功能部件,当前战斗机上碳纤维复合材料的用量已达到25%以上。

碳纤维复合材料的应用分为三个阶段:非承力结构、次承力结构和主承力结构。

当前主承力结构这一阶段标志着新工艺的成熟,国内外已将碳纤维复合材料大量应用于机翼、机身等主承力结构中。

军用碳纤维市场格局:近年来我国光威复材、中简科技、中复神鹰、恒神股份等企业在高性能碳纤维方面取得了长足的进步。军用碳纤维产业链企业主要有中航高科、光威复材、中简科技等,其中光威复材实现全产业链布局;中简科技布局偏上游,是国内航空航天领域ZT7系列(高于T700级)碳纤维产品的批量稳定供应商;中航高科偏下游,主要为航空复材产品。

钛合金

钛合金密度低且比强度高,在军工领域中主要用于导弹弹体、坦克装甲、航天器和潜艇壳体等。

钛合金装甲抗弹性能优于钢装甲,在相同防护等级下可减重30%;歼-20起落架采用TC4钛合金,强度提升30%,疲劳寿命延长2倍;在飞机结构件如机身、起落架和支撑梁,用于制造承力构件和框架,降低重量并增强可靠性。国产大飞机C919机身蒙皮、龙骨等部位钛合金用量达9.3%。

军用钛合金产业链从原料企业开始,主要提供海绵钛等基础材料。中间加工企业负责将海绵钛加工成钛棒等半成品。随后锻造厂接手这些半成品,通过锻造工艺生产出各种锻件。再往后主机厂利用这些锻件制造飞机组件等关键部件。最终组件被整合到整机中,并交付给军方或部队使用。

在我国的“钛谷”宝鸡,钛材加工企业达400家,形成“钛矿—海绵钛—钛锭—钛材—钛制品”完整产业链,占全国钛加工材产量60%以上。

其中,军用高端钛材市场参与者主要为宝钛股份、西部超导、西部材料三家。三家企业的核心技术均源自西北有色金属研究院,该院研发的“Ti-Al-Nb系钛合金”支撑我国军用钛材国产化突破。

公开资料显示,宝钛股份是全谱系钛材供应商,产品覆盖军用航空、航天、舰船等领域,T800H级钛合金已通过航空装备认证;西部超导专注棒材和丝材,TC4-DT钛合金用于歼-20起落架,TC21钛合金用于运-20中央翼盒;西部材料板材、管材领域领先,TA15钛合金板材用于涡扇-10发动机压气机盘,TC4钛合金管材用于潜艇耐压壳体。

整体来看,我国钛行业已由过去的中低端化工、冶金和制盐等行业需求,正快速转向中高端的军工、高端化工(PTA装备)和海洋工程等行业发展。

钨合金

钨合金弹芯用于坦克炮弹和反坦克导弹、枪炮内膛以及航空发动机和热防护系统。

钨是我国的优势战略小金属,多以硬质合金形式广泛应用各类领域。

钨资源在地壳中的含量较少,具有稀缺性和不可替代性,在军事、航空以及高科技领域具有举足轻重的地位。

多国将钨纳入“关键矿产清单”,我国也将钨视为战略性资源,其开采受到国家的严格管控。

钨行业利润分配符合典型的“微笑曲线”。国内钨品深加工产品高端化、国产替代大势所趋,具备高端加工能力的企业有望受益于后端工艺附加增益。

公开资料显示,国内具备资源保供和精深加工的企业主要包括中钨高新、厦门钨业、章源钨业、翔鹭钨业等。

钨产业链结构:

资料来源:USGS、行行查

资料来源:USGS、行行查

中钨高新背靠五矿集团,是国内最大的硬质合金生产企业,拥有全球第一的钨矿储量和硬质合金产能,资源储备包括托管五矿主要钨矿山;厦门钨业是国内最大的钨钼产品生产与出口企业涵盖硬质合金生产等全产业链环节,在国内拥有四大钨矿企业;翔鹭钨业是国内少数实现光伏用超细钨丝材批量化生产的企业之一,钨丝线径达到28-35μm;章源钨业具备钨完整产业链,拥有淘锡坑钨矿、新安子钨锡矿等6座矿山。此外,洛阳钼业和安泰科技等在钨业务也有所布局。

隐身材料

针对当前新型国际形势,隐身技术是国家国防建设的重大需求,隐身能力是新一代作战装备的重要技术特征。

隐身材料是军用飞机关键材料,其应用可以最大限度降低探测系统发现和识别目标能力。

在隐身材料行业中,应用武器装备下游型号众多、产品需求各异,每种型号的产品均具有特殊性要求。

整体来看,隐身材料技术稀缺性强,竞争壁垒强,行业集中度较高。

由于各国在隐身技术领域存在严密的技术封锁,国外的隐身材料企业不会对国内形成直接竞争。

国内开展研究的包括各大军工集团下属研究院以及各大高校等。

目前国内仅有少数企业能够进行高性能、实战化隐身材料的研制生产。

由于保密性较强等原因,已实现产业化并公开的相关企业并不多。公开资料显示,国内隐身材料材料仅有光启技术、华秦科技、佳驰科技、康泰威(新劲刚子公司)等少数几家。各家均拥有各自细分优势领域,且产品技术壁垒较高,难以发生激烈竞争。

整体来看,军用场景对材料性能的严苛要求。从行业特征来看,军工新材料行业基本具备三大壁垒:客户认证周期长,准入资格发放严格,技术难度高且研发投入大。庞大的研发投入也使得新进入者难以同龙头竞争,这也导致大多数环节的集中程度比传统制造业产业链更高,行业集中度有望持续提升。

VIP复盘网

VIP复盘网