厦门厦钨新能源材料股份有限公司(股票简称:厦钨新能)2016年成立,2021年8月在上交所科创板上市,是一家集研发、生产和销售新能源材料的上市公司。

作为国内新能源材料行业的领军企业之一,厦钨新能的产品涵盖钴酸锂、三元材料、磷酸铁锂、钠电材料和贮氢合金等全系列新能源材料,其中,钴酸锂市场份额世界第一,三元材料位居行业第一梯队,高电压产品享誉国内外。

厦钨新能的产品主要应用于3C数码、车载动力和储能蓄能等领域,客户包括松下、宁德新能源、中创新航、欣旺达、比亚迪、三星和LGC等国内外知名电池客户。

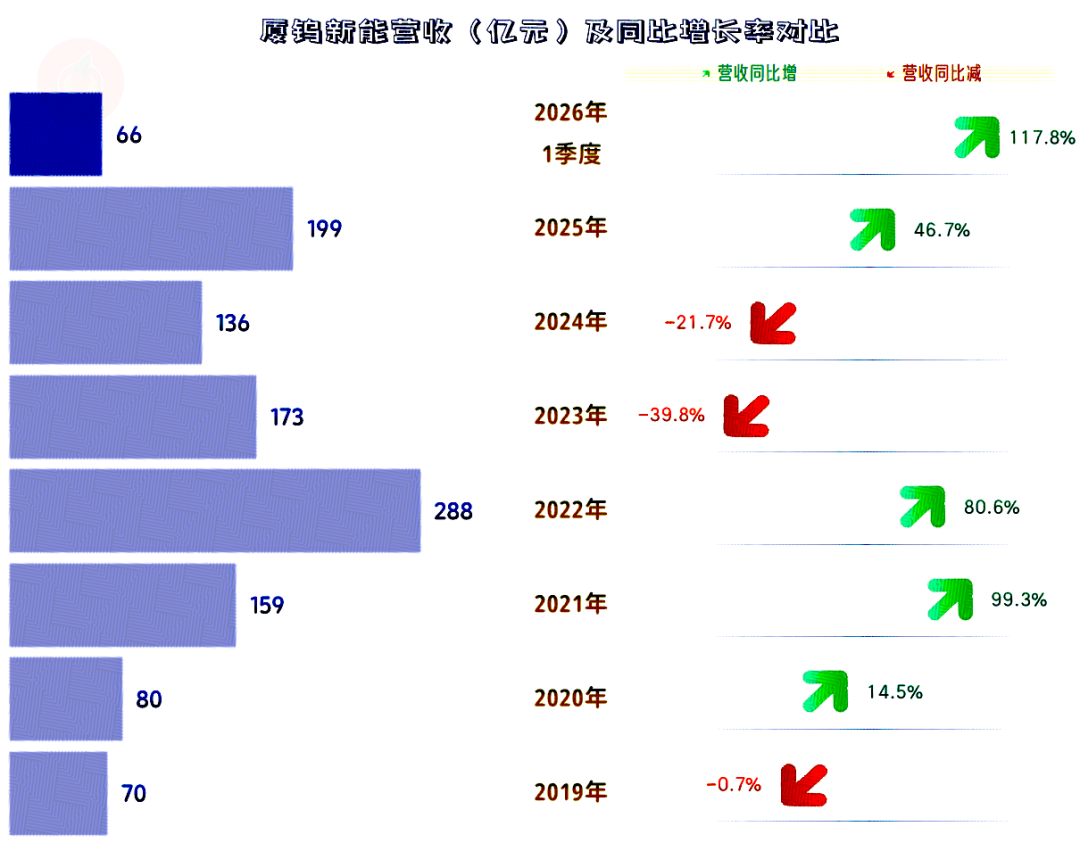

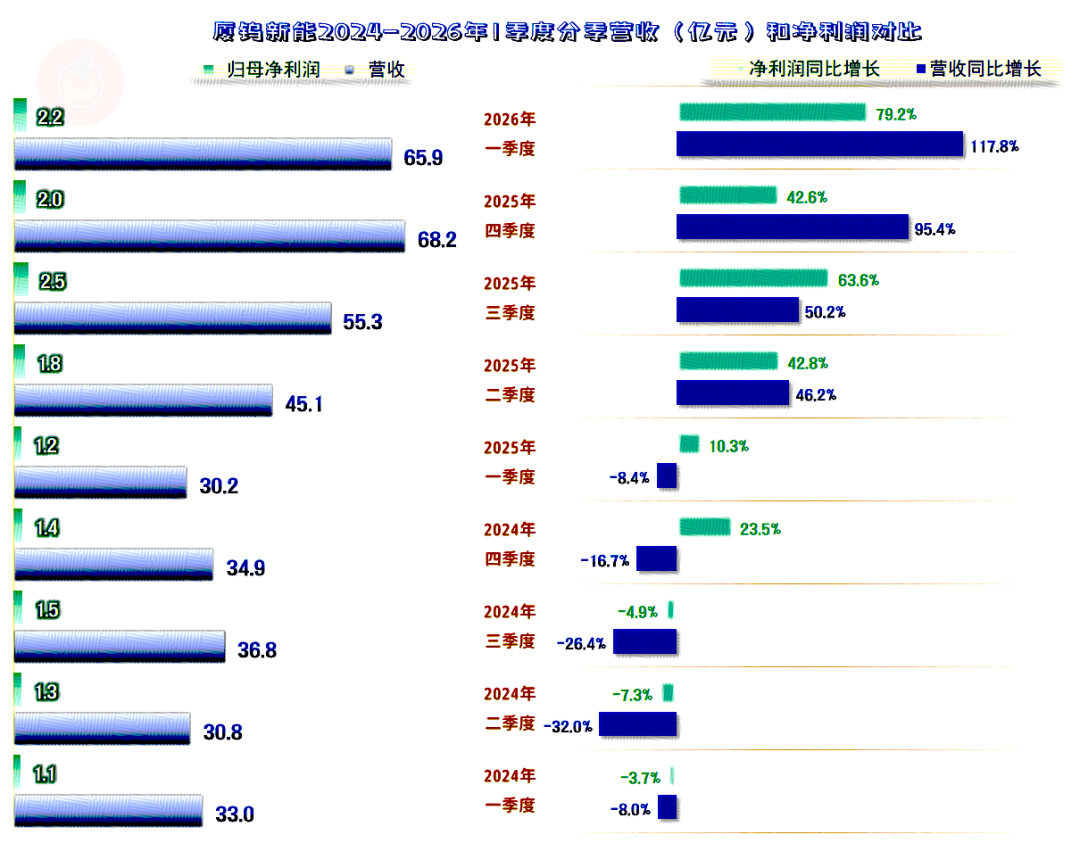

2025年,厦钨新能的营收同比增长46.7%,虽然仍不及2022年的峰值水平,但总算结束了持续两年的下跌。2026年一季度,营收大幅增长1.18倍,这主要是基数偏低的问题,因为2025年的营收反弹是从二季度开始的,这个我们在后面就能看到。

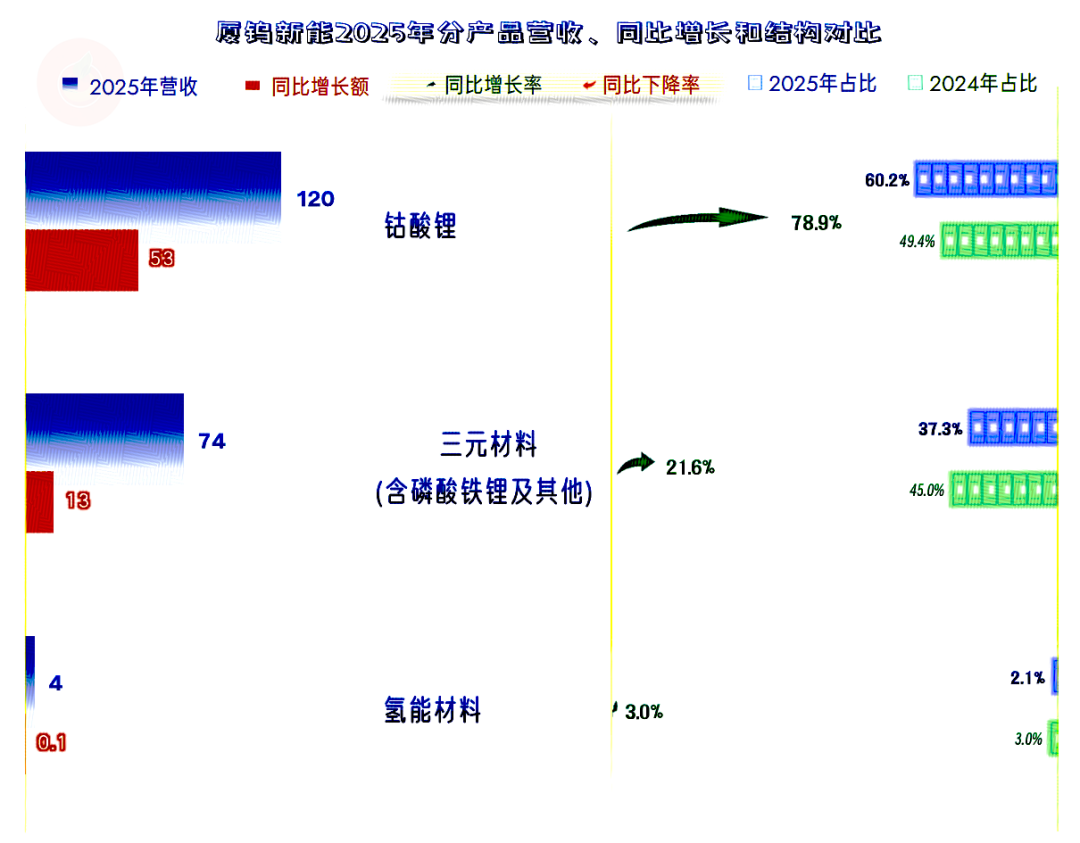

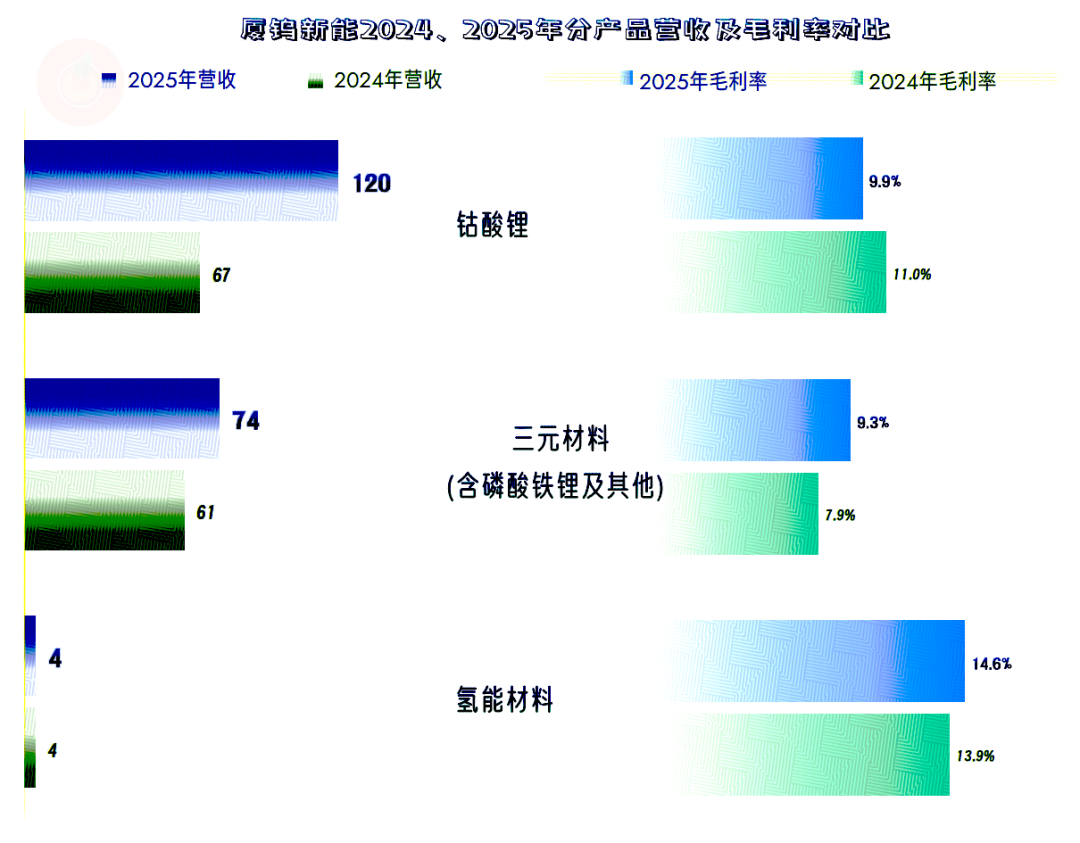

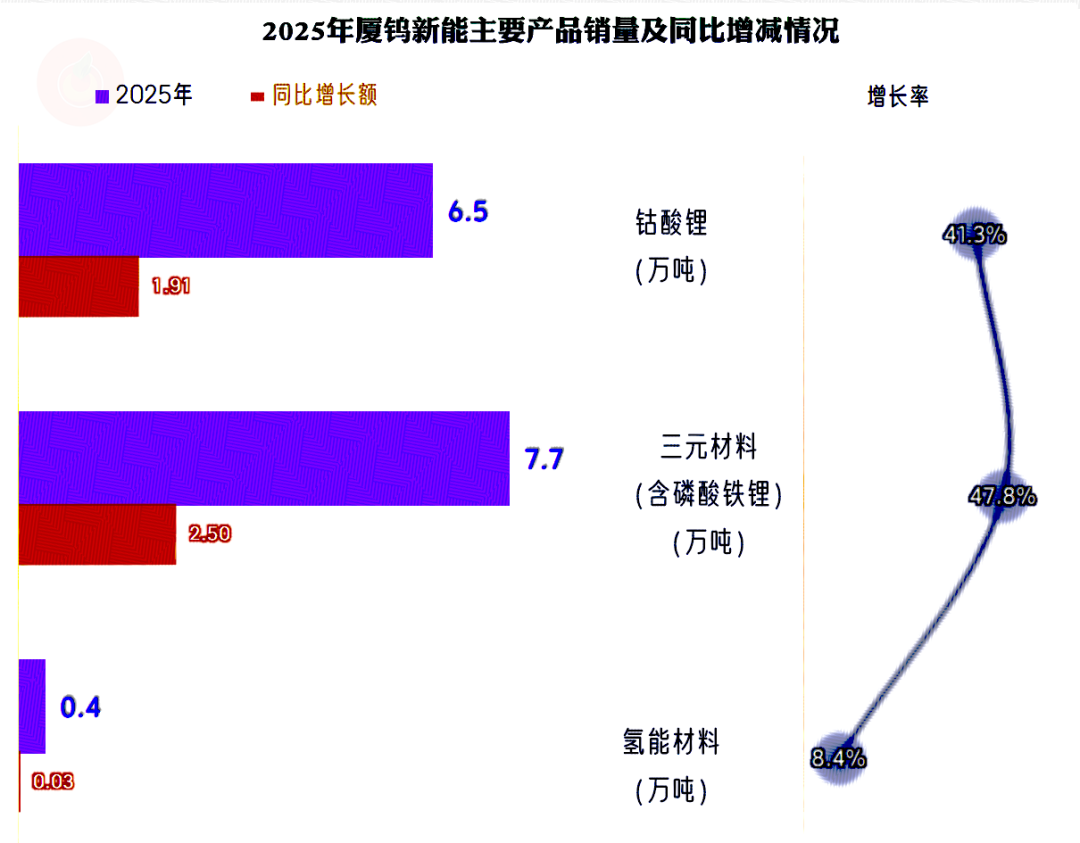

“钴酸锂”是其核心业务,2025年的增长也主要由此业务贡献,其占比从近五成,进一步提到至超六成。“三元材料”和“氢能材料”也在同比增长,只是增速递减,占比也均有所下降。

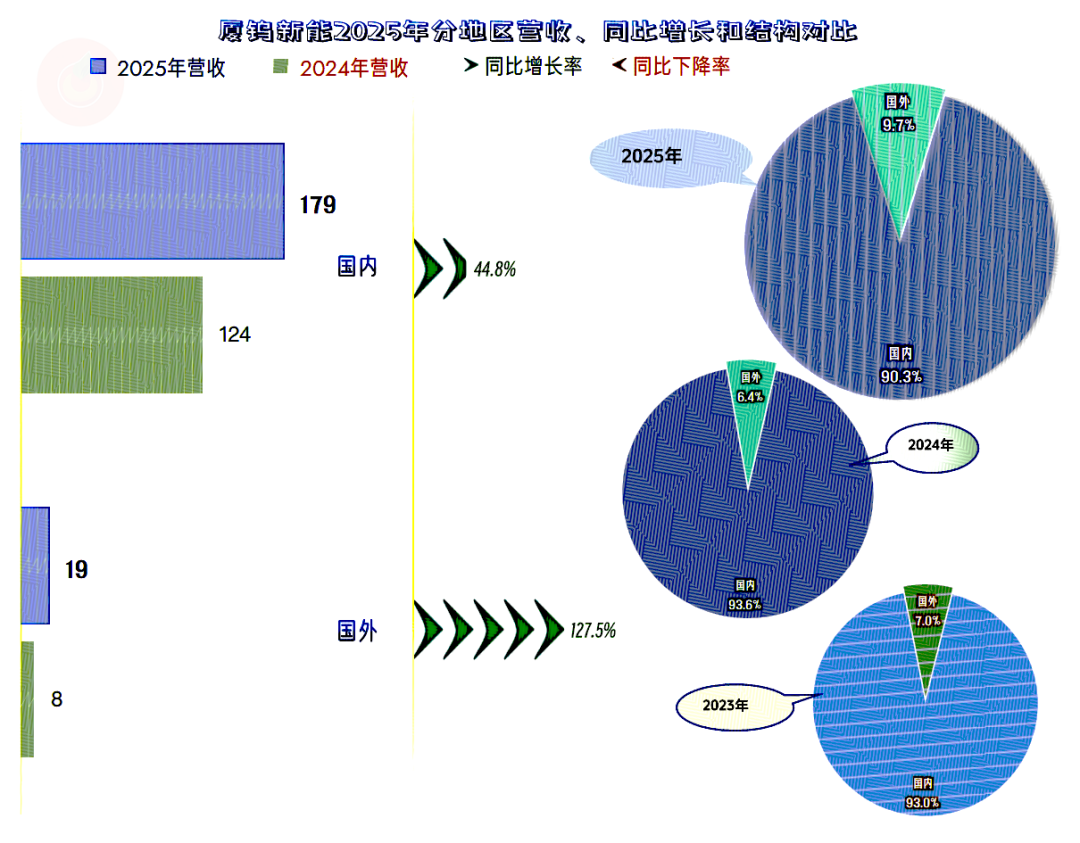

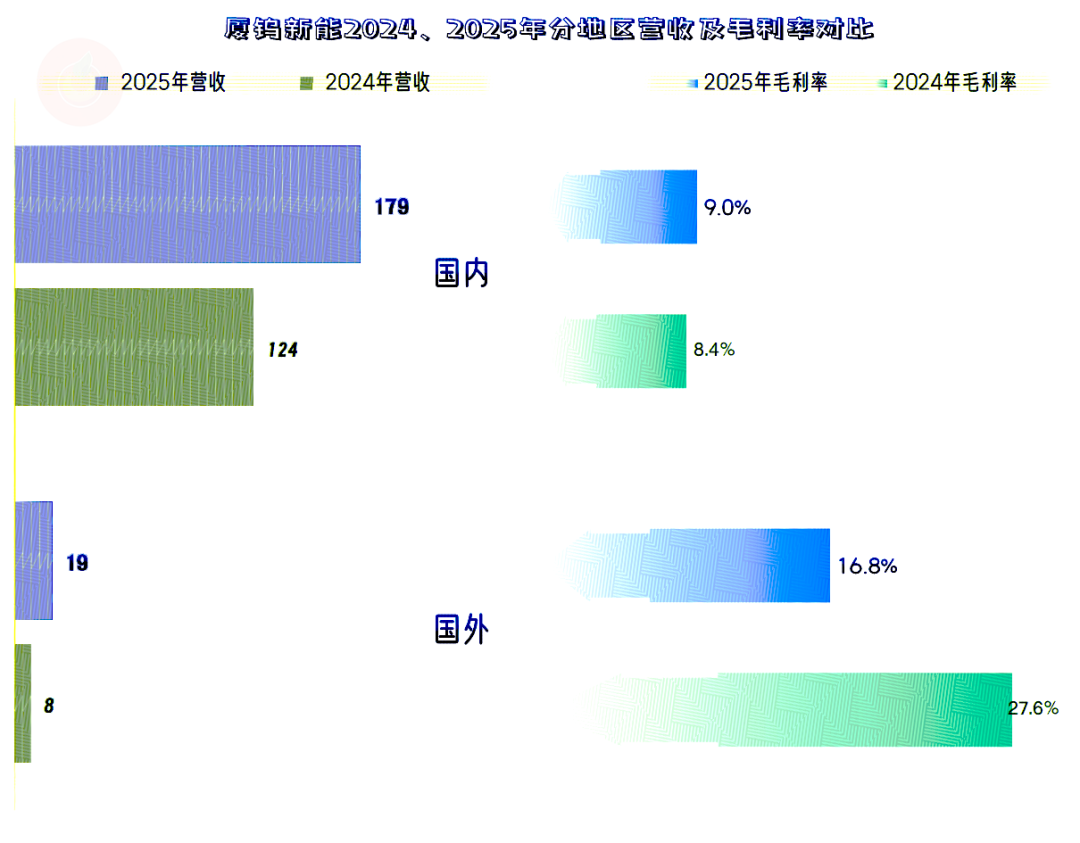

国内外市场均在增长,国外市场的增速更快,占比有明显提升;但在增长额上,还是国内市场的作用更大。国外市场想要取得更重要的地位,还需要后续年份更加努力去开发才行。

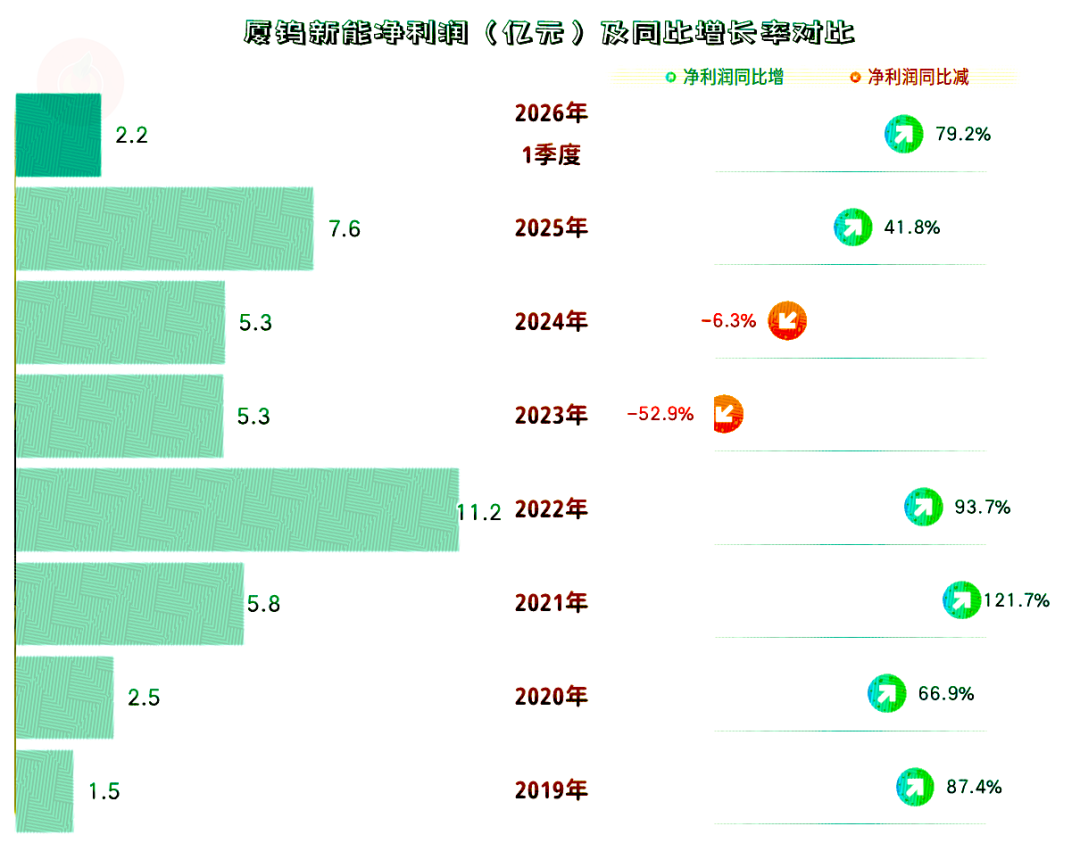

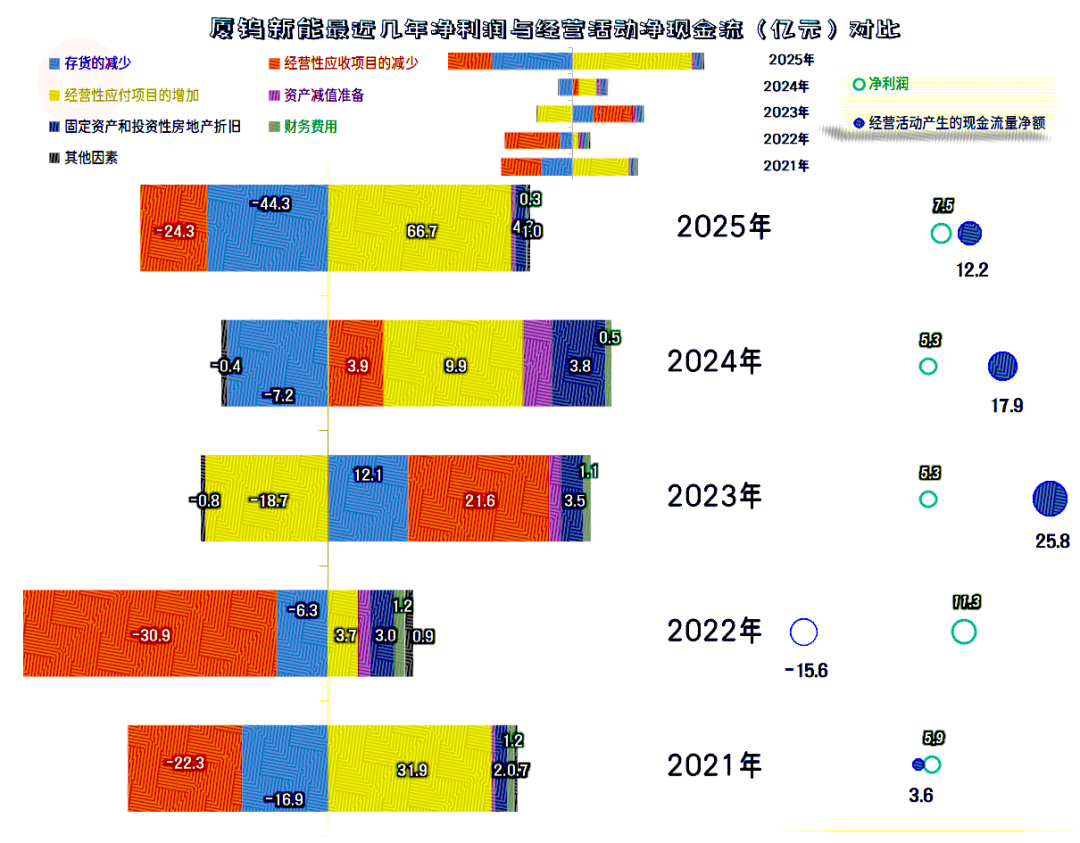

2025年的净利润大幅反弹,已经是仅次于峰值年份2022年的表现了,2026年一季度也仍在反弹之中,这里同样存在基数低的问题。前两年的营收大幅下跌,厦钨新能的净利润被“腰斩”,看起来表现不好,而实际上比很多亏损严重的同行要好得多。

分季度来看,营收在2025年一季度之前仍在下跌,从二季度就开始了大幅反弹,2026年一季度仍处于反弹之中,其增速极高,确实是营收基数较低的问题。从2026年二季度开始,就算仍能维持增长状态,因为已经是“螺旋增长”了,增速大概率会有明显下降。

净利润比营收提前两个季度恢复同比增长,2025年四季度和2026年一季度都是“螺旋增长”状态,净利润增速比同季营收同比增速略低,正是“螺旋增长”状态下基数提升后的正常表现。

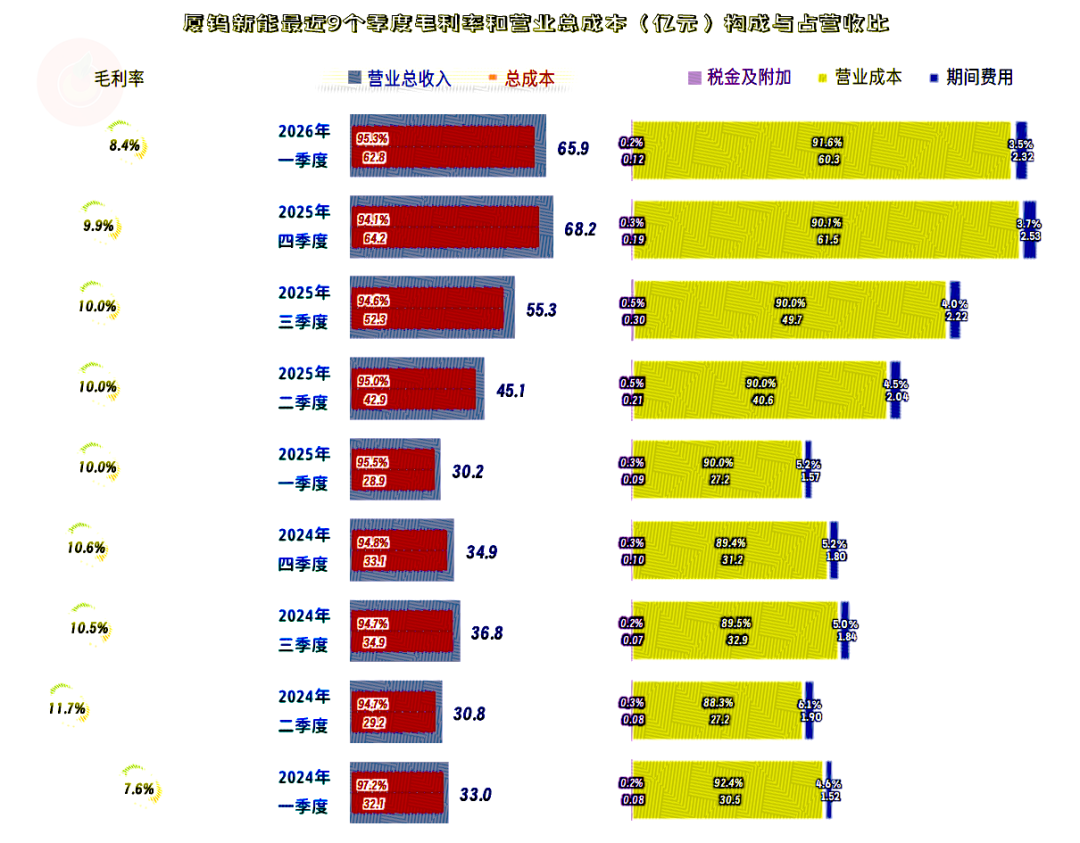

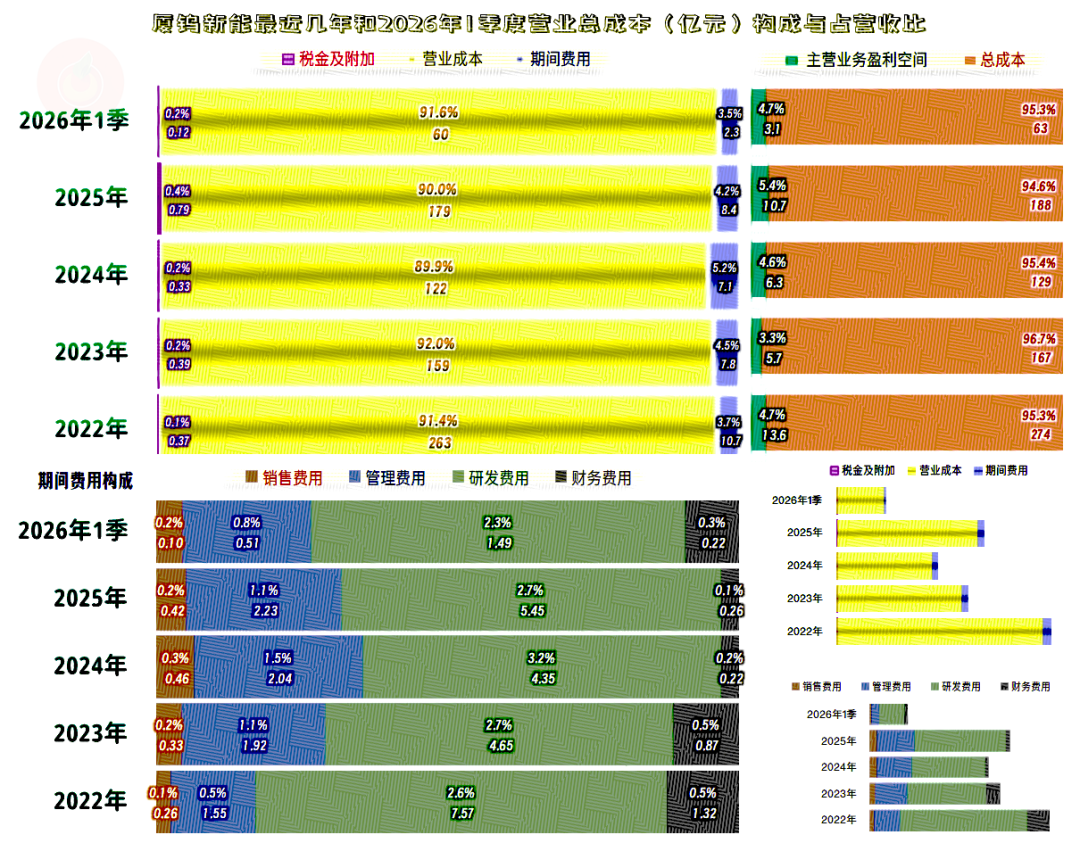

季度间的毛利率,在波动中在下滑的趋势,这就导致了最近四个季度的主营业务盈利空间提升的效果被淹没。本来在营收大幅增长的情况下,是有机会大幅度摊薄期间费用,通过其占营收比的下降,提升主营业务盈利空间的。

回头看年度的情况,2025年的毛利率总体稳定,只有0.1个百分点的下滑。但2026年一季度的下滑幅度偏大,8.4%的水平在最近几年中也算是偏低的表现。纵向相比,找到幸福感,就需要横向对比一下,和部分同行在负值的毛利率下挣扎很久相比,厦钨新能这个水平算是相当好的了。

2025年,“钴酸锂”业务的毛利率同比有所下滑,但“三元材料”和“氢能材料”业务的毛利率在同比增长。通过业务间的“互补”作用,稳定了毛利率,这就是通过产品分散来降低市场风险的典型表现。

“钴酸锂”业务的营收增幅远高于销量,平均产品价格应该是有明显提升的,“三元材料”和“氢能材料”业务正好相反。在产销量上,厦钨新能是在平衡着安排的,形成的营收就出现了分化。这既说明了市场的波动不能准确预测,同时也说明,相对简单的发展战略,反而可能取得了更稳定的结果。

国内市场的毛利率反弹,国外市场有所下跌,通过市场分布也降低了毛利率波动的风险,只是这方面的体现,还谈不上太典型。

从2022年以来,主营业务盈利空间在3-6个百分点间波动,幅度差异并不是太大。主要还是毛利率的影响更大,期间费用占营收比在营收下跌时也起到了“拖后腿”的作用。

2026年一季度的主营业务盈利空间与2022年基本一致,毛利率、期间费用和税金及附加占营收,几乎都重新归位,差异均在0.2个百分点以内。

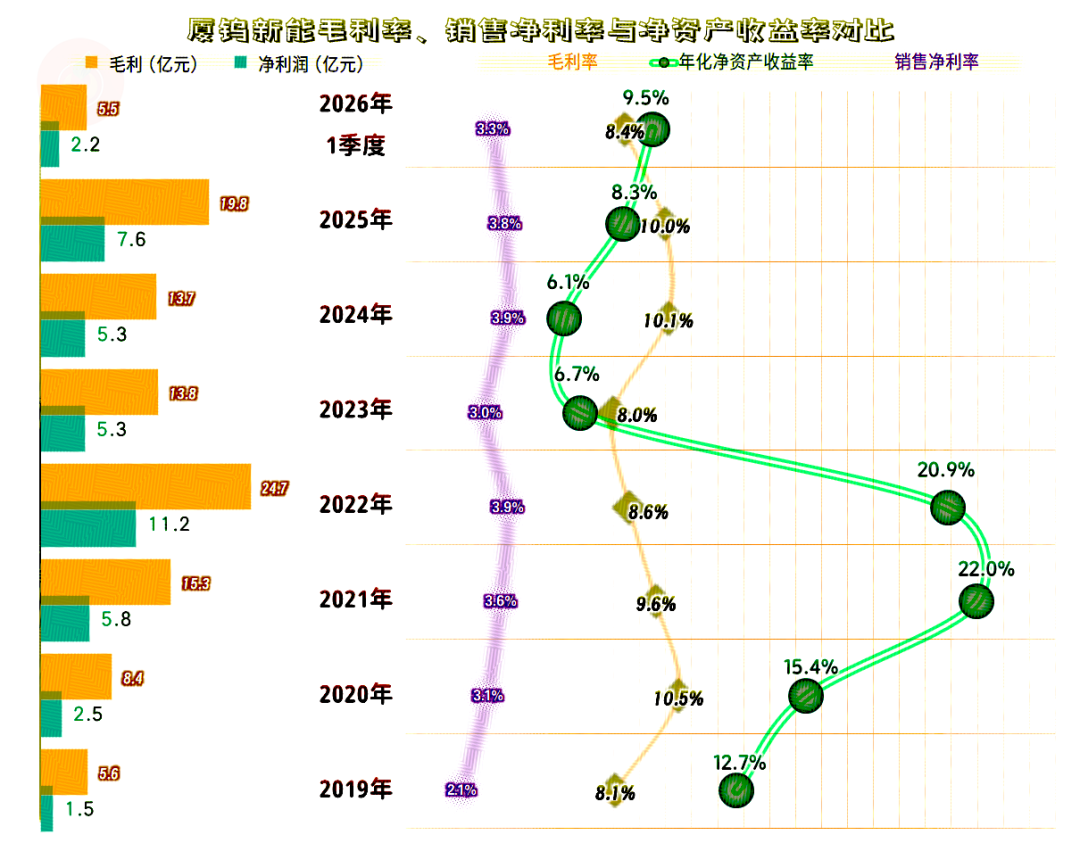

从部分同行的情况中,我们已经看到,厦钨新能所从事的这一行,近几年的波动很大。厦钨新能通过调整,把波动带来的影响基本消化掉了,这当然是相当厉害的。这一行的调整周期并不短,在几年前,厦钨新能也并不具有明显强于同行的优势。

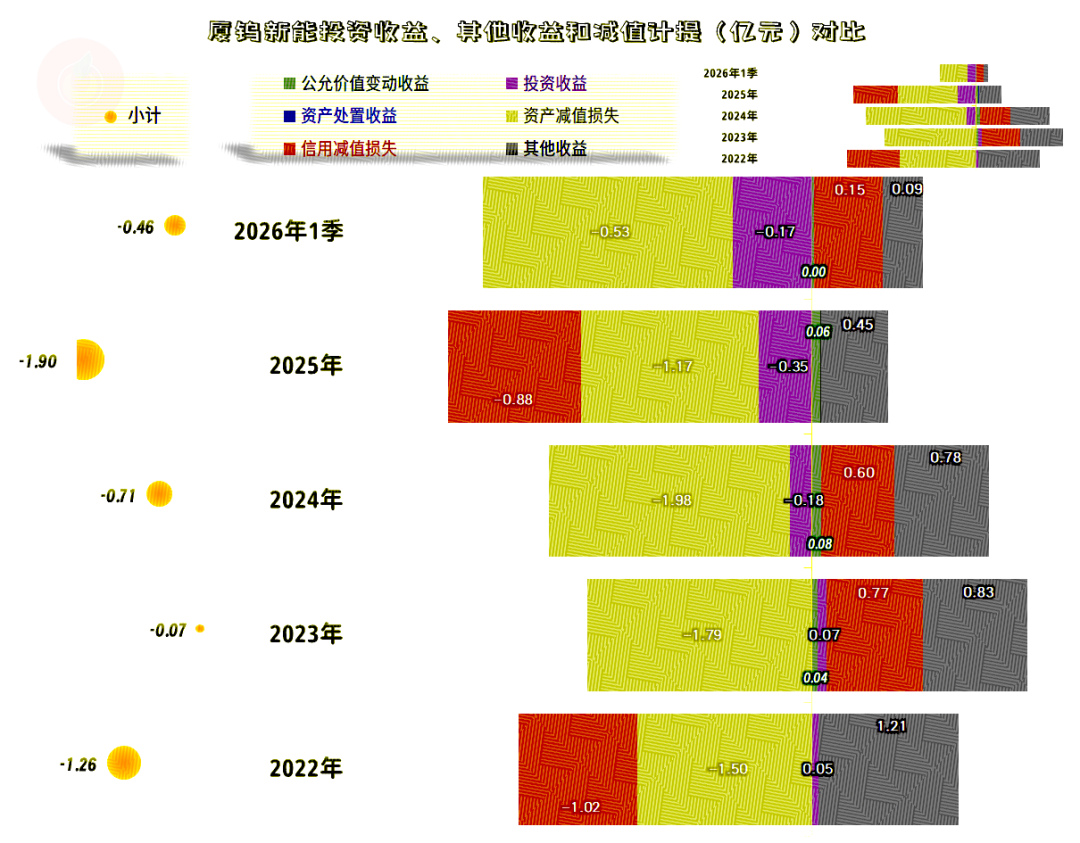

在其他收益方面,厦钨新能这几年都是净损失的状态,主要是“资产减值损失”严重,2025年的“信用减值损失”也不低,再加投资收益和政府补助等方面均有较大幅度的波动,最终比2024年多损失上亿元。

2025年,“投资收益”中主要是“票据和其他债权凭证贴现利息”增长,“资产减值损失”中只有“存货跌价损失及合同履约成本减值损失”,“信用减值损失”主要是“应收账款坏账损失”,均与生产经营直接相关,并无明显异常。

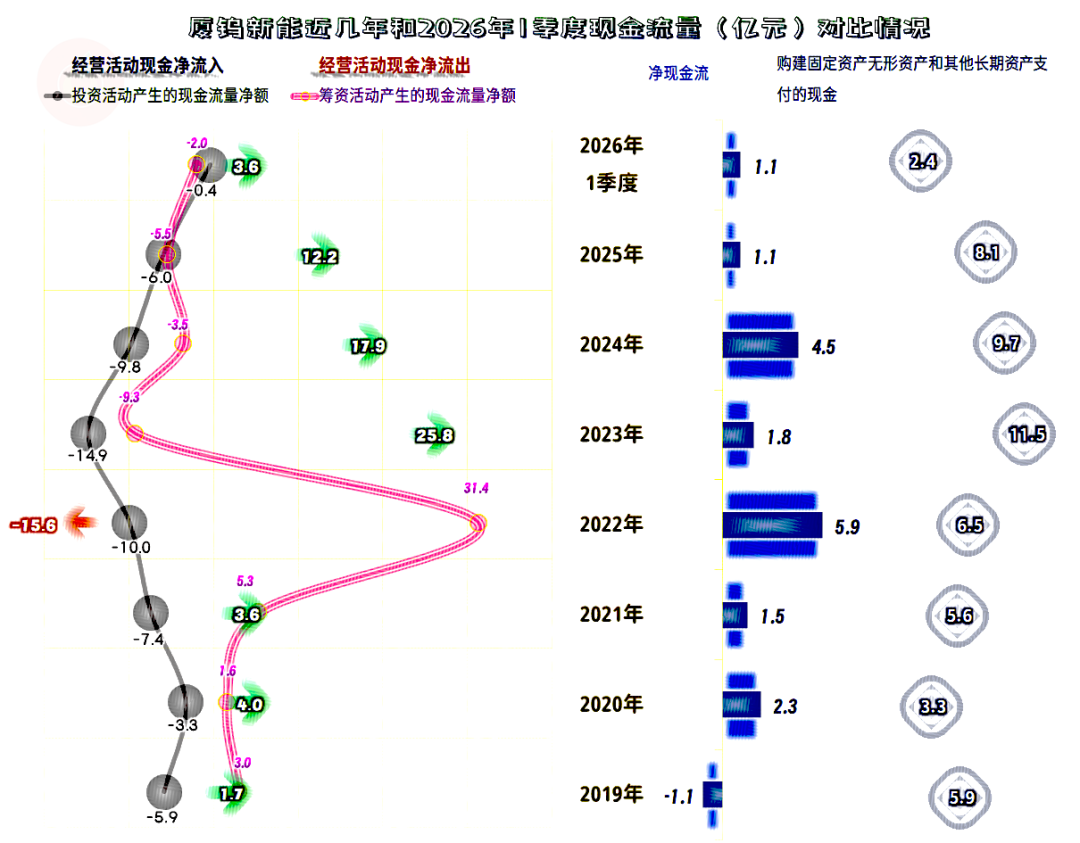

“经营活动的现金流量净额”从2023年以来都是净流入的状态,只是有持续下滑的趋势。固定资产的投资规模,也是从2023年达到峰值后就下降。这两者之间有关系吗?理论上是没啥关系的,但如果建设期,通过增加对供应链的资金占用,减少融资成本,后续期间就逐步“归位”,似乎就是这样的表现。

上述只是猜测,厦钨新能并不认这个理。因为2023年的“经营活动的现金流量净额”创下新高,主要是应收项目和存货大量回收资金,不仅没有增加营运资金的占用,反而在大规模归还欠款。

产生上述结论相反的原因,是因为2023年的营收同比下跌近四成,这是回收运营资金的时机。矛盾的两种原因,相互影响,具体是什么原因,就只有看事实究竟如何。

这就是单一叙事无法解释复杂经济现象的原因所在,我们有时凭着经验,好像看到了真相,而实际情况却可能是另一项重要影响因素,被我们忽略了。

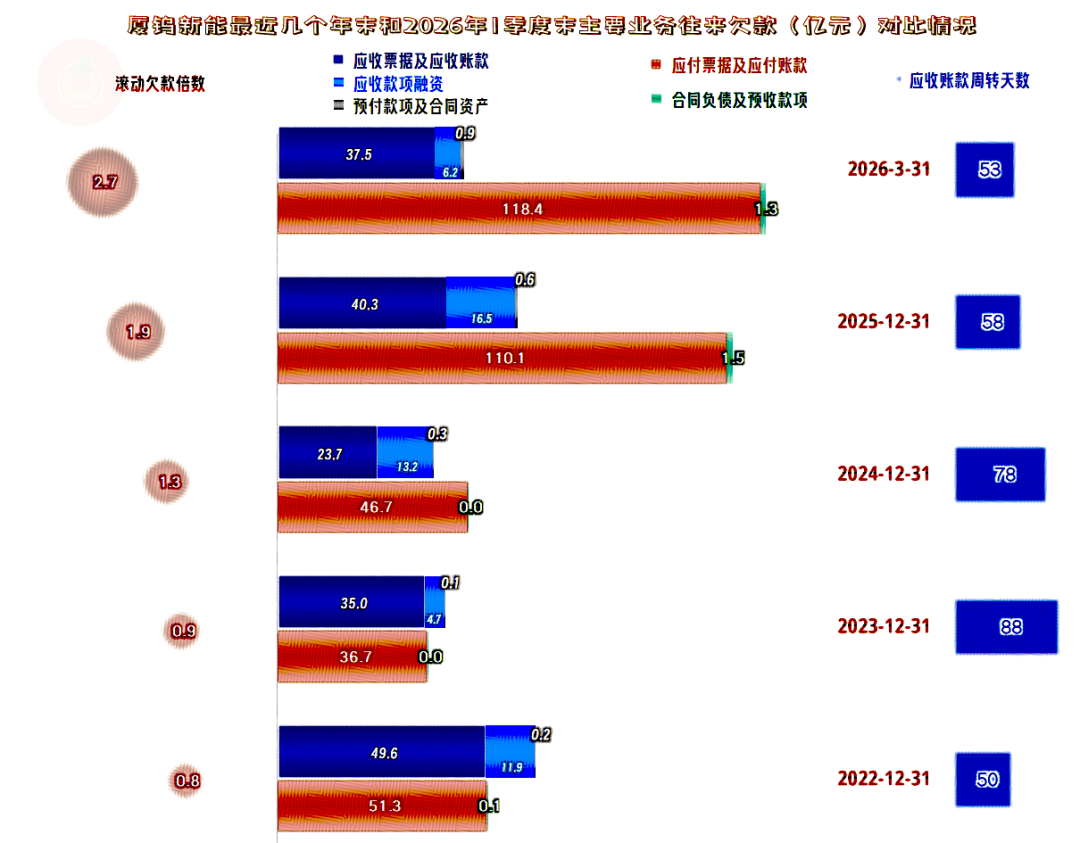

应收和应付项目,2023年和2024年的波动,印证了我们前面的结论。但是,2025年末的“应付票据及应付账款”的大幅增长,显然已经脱离了前几年的运营模式,在现在官方推行“六十天账期”倡议的情况下,厦钨新能这样做,似乎并不是太合适。

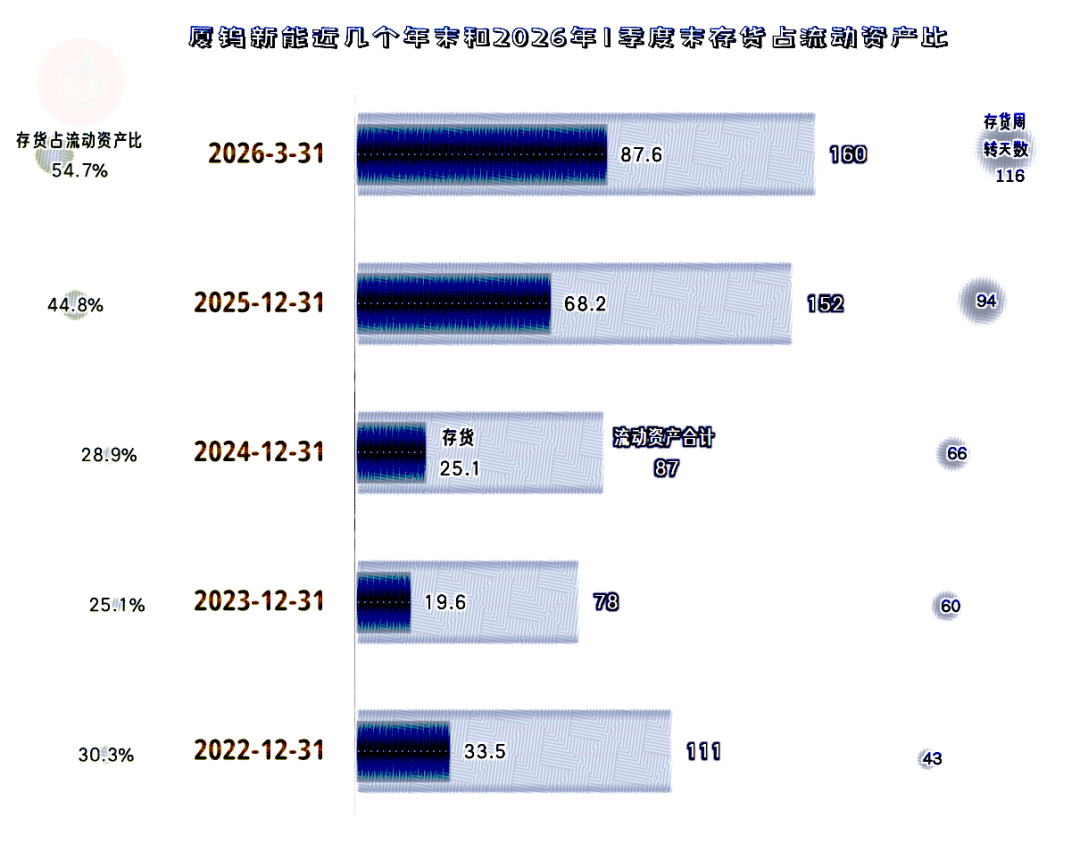

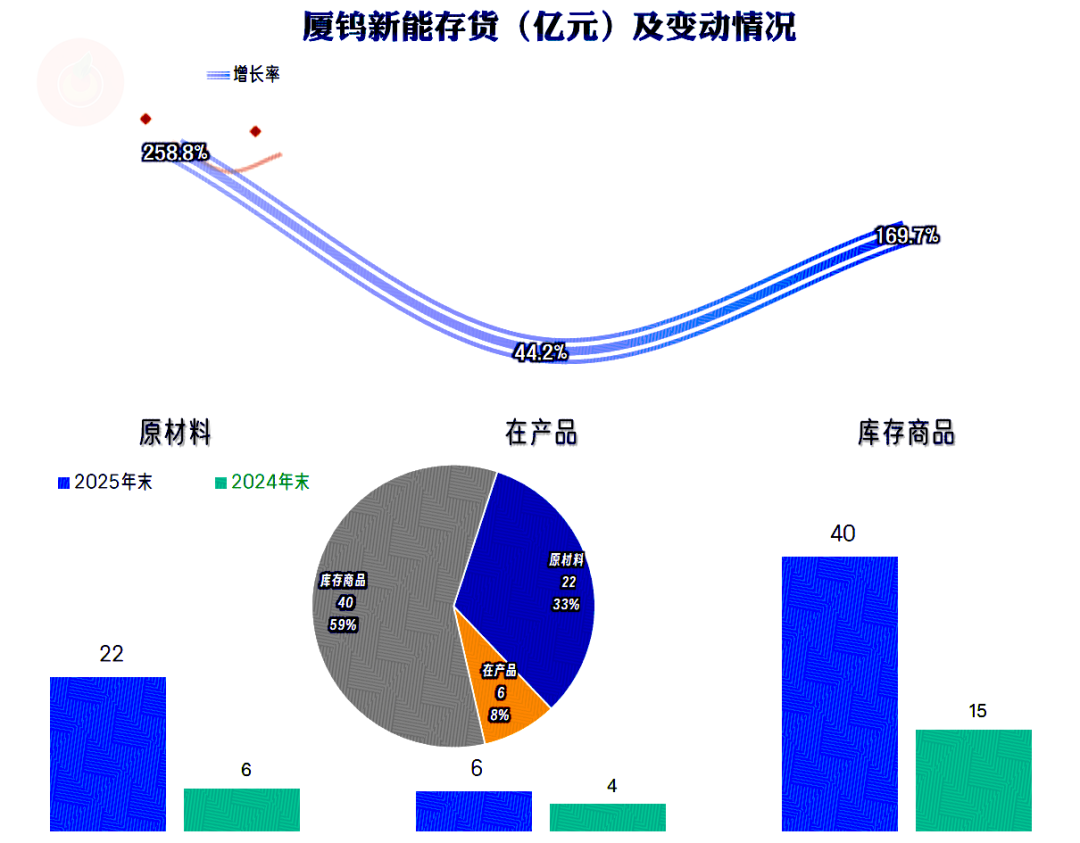

存货的规模大幅增长,周货周转天数也在翻倍式拉长。这或许正是不得不给供应商更长账期的原因所在,我们还是来看一下存货结构上变化后再说。

VIP复盘网

VIP复盘网