业绩点评

事件

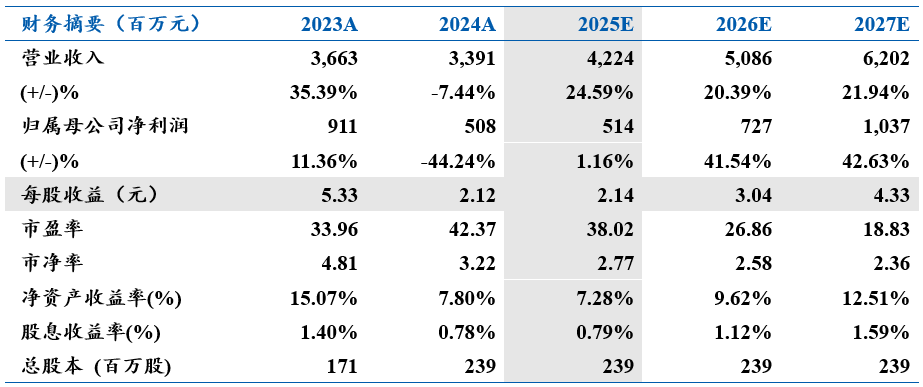

斯达半导发布2024年报和2025年一季报。公司2024年实现营业收入33.91亿元,同比-7.44%;归母净利润5.08亿元,同比-44.24%。公司25Q1实现营业收入9.19亿元,同比 14.22%;归母净利润1.04亿元,同比-36.22%。

点评

2025Q1营收同比回升。公司24Q4/25Q1营业收入分别为9.76/9.19亿元,同比分别-6.53%/ 14.22%,归母净利润分别为0.84/1.04亿元,同比分别-66.57%/-36.22%。2024年归母净利润同比大幅下降主要系行业竞争激烈,部分产品价格降幅较大,公司产品毛利率从去年同期的37.51%下降至31.55%。2024年新能源行业营收20.09亿元,同比下降6.83%,其中新能源汽车全年仍继续保持快速增长,同比增长26.72%,光伏单受去库存因素影响,营收同比大幅下降。

持续发力新能源车市场,IGBT/SiC模块持续放量。2024年,公司车规级IGBT模块在欧洲一线品牌Tier1持续大批量交付,新增多个海外一线品牌Tier1的IGBT/SiC MOSFET主电机控制器项目平台定点,将对公司新能源车行业2025-2030年销售增长提供持续推动力。公司SiC模块在国内外新能源汽车市场持续稳定大批量交付,公司自建6英寸SiC芯片产线流片的自主车规级SiC芯片开始批量装车。

研发投入多领域布局,新市场开拓有期。公司2024年研发费用3.54亿元,同比增长23.27%。工业控制及电源领域,加大海外市场的开拓力度,突破海外头部客户,提高市占率。变频白色家电领域,加大投入,提供从芯片-模块的一站式系统解决方案。高压IGBT领域,加大自主3300V-6500V高压IGBT产品在轨道交通、高压直流柔性输变电等行业的推广力度,紧抓核心零部件国产化的机会。

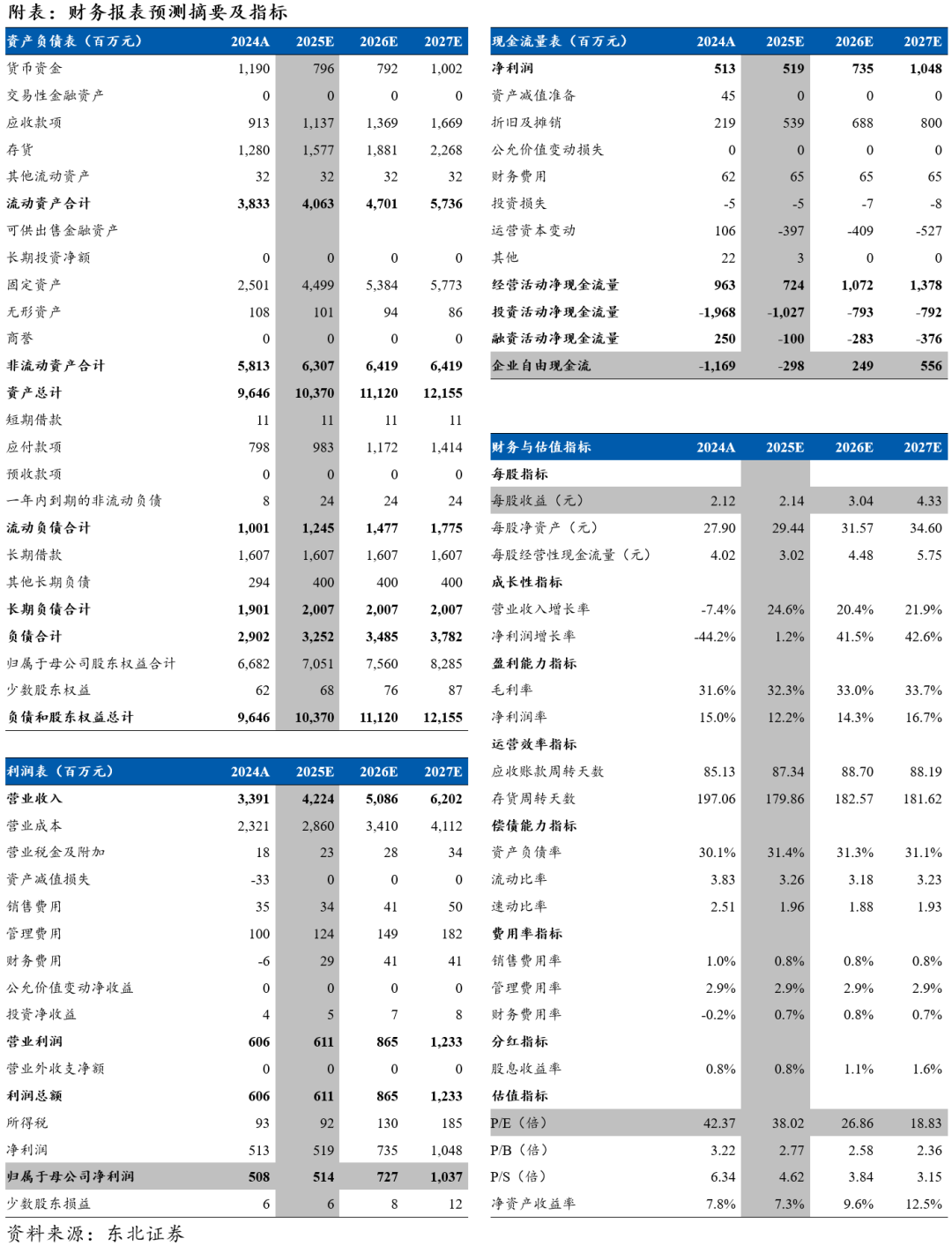

盈利预测与投资建议:我们预计公司2025-2027年营收分别为42.2/50.9/62.0亿元,归母净利润5.1/7.3/10.4亿元,对应PE分别为38x/27x/19x。尽管研发费用上升对2025年利润造成一定影响,但新布局打开公司整体可触达市场空间,上调给予“买入”评级。

风险提示:需求不及预期、竞争格局恶化、产品研发不及预期

VIP复盘网

VIP复盘网