业绩点评

事件

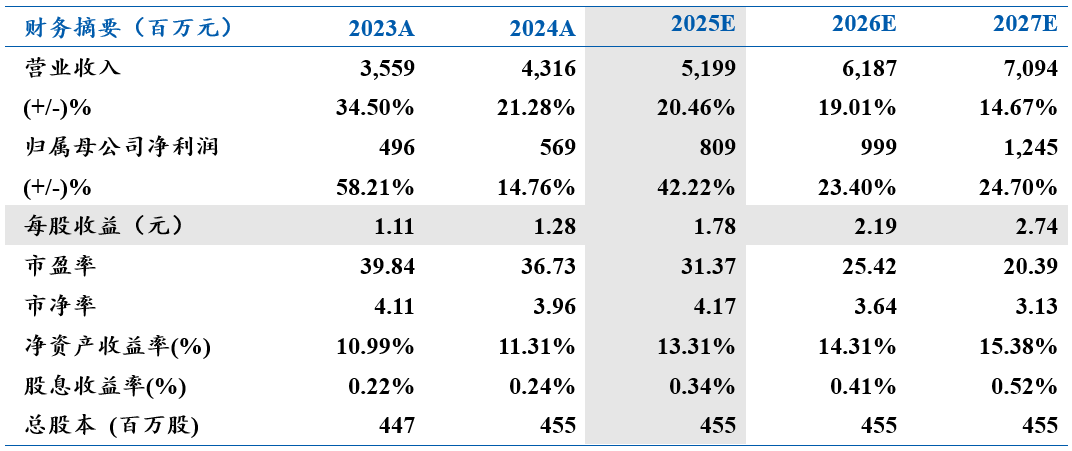

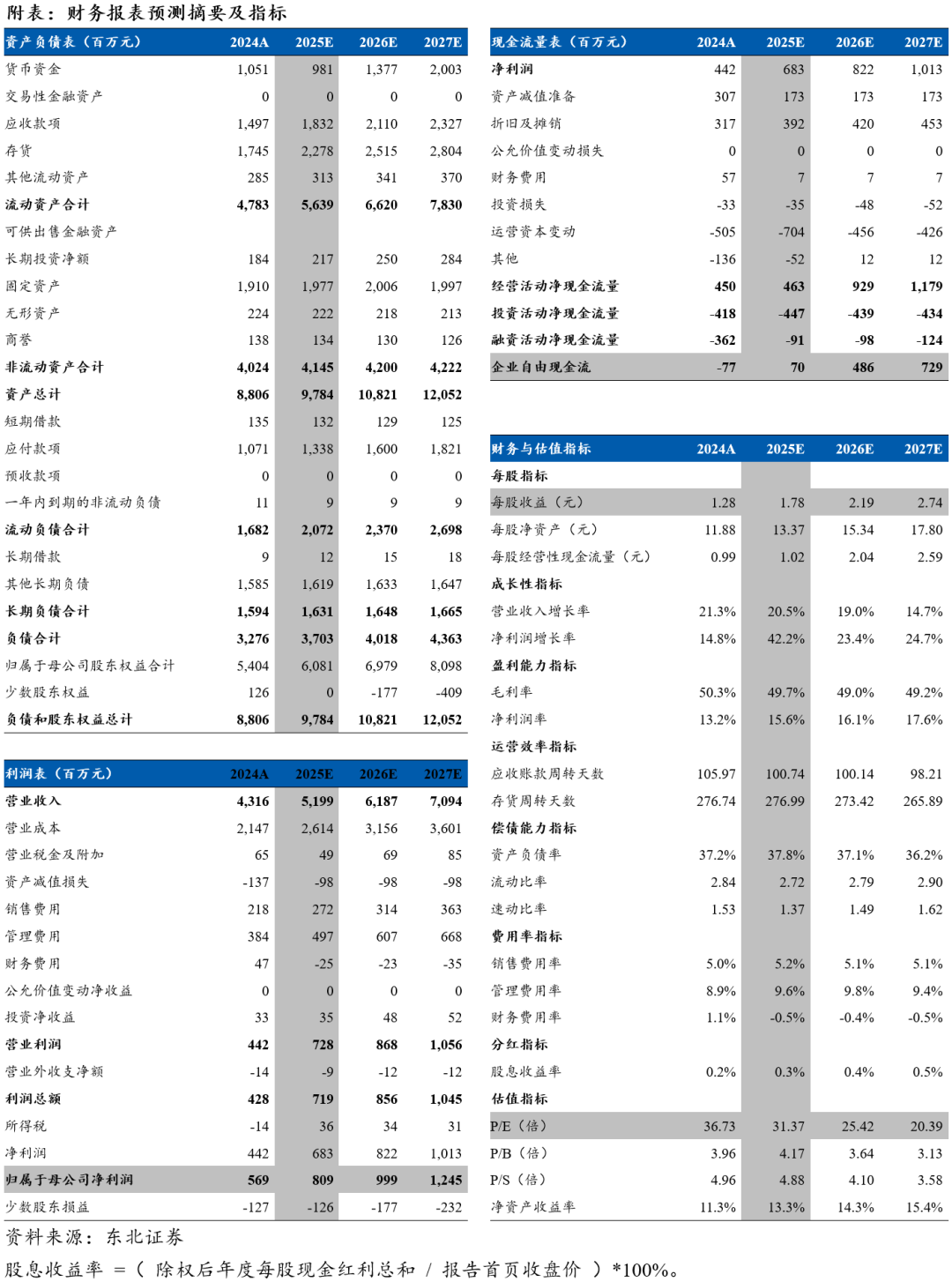

睿创微纳发布2024年报和2025年一季报,公司2024年实现营业收入43.16亿元,同比 21.28%;归母净利润5.69亿元,同比 14.76%。公司2025Q1实现营业收入11.37亿元,同比 12.88%;归母净利润1.46亿元,同比 13.42%。

点评

下游需求向好,营收快速增长。公司2024Q4/2025Q1营业收入分别为11.66/11.37亿元,同比 30.07%/ 12.88%。公司归母净利润2024Q4/ 2025Q1分别为0.86/1.46亿元,同比-21.41%/ 13.42%,2024Q4利润下滑系公司资产减值损失增加。2024年红外热成像业务下游低空经济、视觉感知等领域需求旺盛,营收同比 30.03%;微波射频业务新客户需求尚未释放,营收同比- 29.11%。2024年公司销售费用率、管理费用率同比下降,各业务模块协同效应增强,研发费用率同比增加。

深耕红外领域,全链路提升技术。公司建设从红外芯片、探测器、模组到热成像仪整机全产业链,在非制冷红外成像领域技术国内领先、国际先进。2024年公司开发世界首款6μm 640×512非制冷红外探测器产品,适应消费电子、车载产品小型化趋势,满足低成本需求。优化晶圆级封装技术。公司建立第一个红外图像开源平台,为算法开发提供技术支持,。业务技术智能融合,推出行业首个红外热成像、可见光与4D毫米波雷达的智能融合算法与产品。

多维感知领域逐渐突破,支撑快速发展空间。微波方面,公司2018年起切入微波业务,组建微波半导体核心团队,研发芯片核心技术,持续扩展产品线。硅基毫米波集成电路产品具备低轨宽带卫通终端应用能力,微波子系统推出低空飞行期多款原型产品。车载领域公司完成第一代车载4D毫米波雷达射频芯片与成像雷达产品的研制与验证。激光方面布局激光测距产品,铒玻璃激光器等已实现批量生产。

盈利预测与投资建议:我们预计公司2025-2027年营业收入分别为51.99/61.87/70.94亿元,归母净利润分别为8.1/10.0/12.5亿元,对应PE分别为31.37x/25.42x/20.39x。首次覆盖,给予“增持”评级。

风险提示:下游需求风险、技术研发不及预期、盈利预测不及预期

VIP复盘网

VIP复盘网