业绩点评

事件

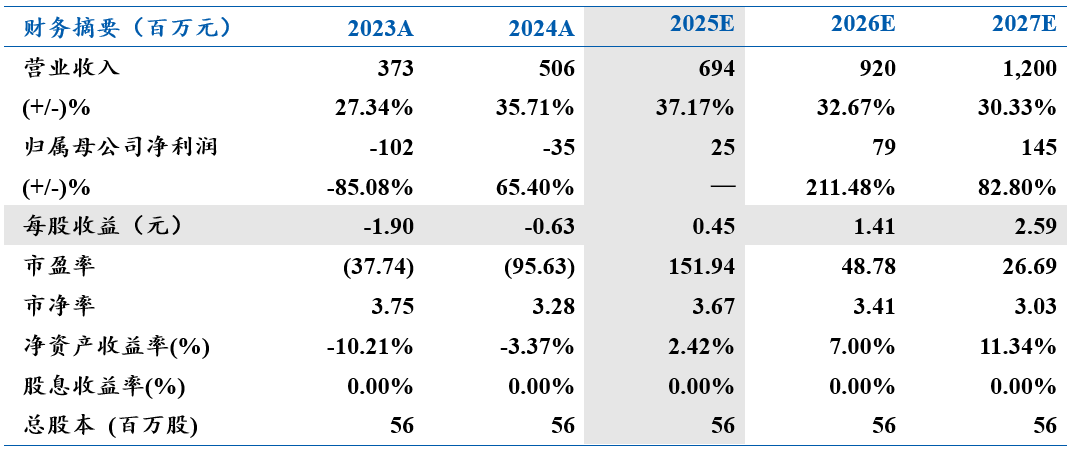

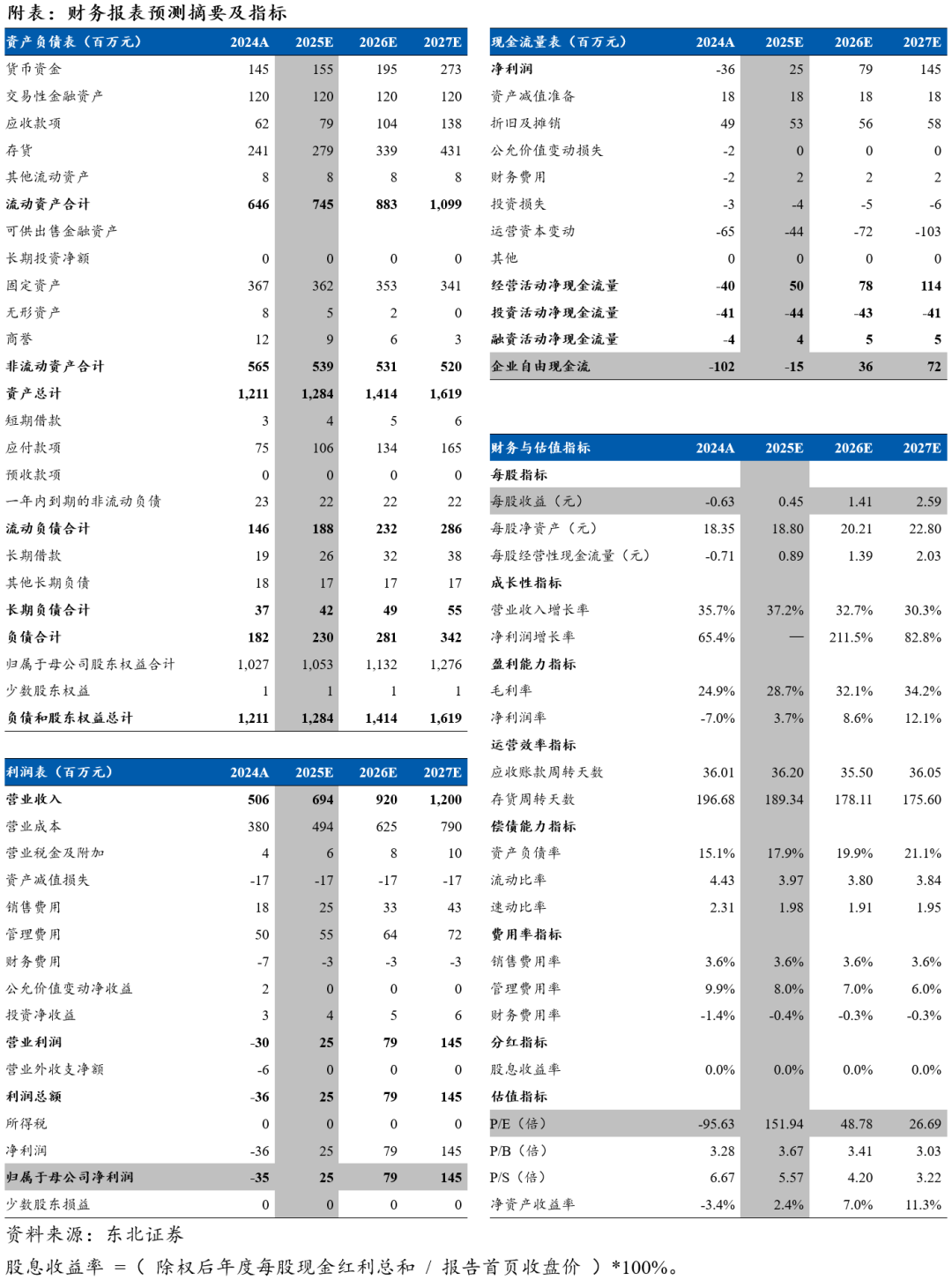

敏芯股份发布2024年报和2025年一季报,公司2024年实现营业收入5.06亿元,同比 35.71%;归母净利润-0.35亿元,同比减亏65.40%。公司2025Q1实现营业收入1.35亿元,同比 53.05%;归母净利润0.03亿元,同比扭亏为盈。

点评

营收连创新高,单季度扭亏为盈。公司2024Q4/2025Q1营业收入分别为1.69/1.35亿元,同比 48.86%/ 53.05%。公司2024Q4/2025Q1归母净利润分别为0.13/0.03亿元,同比扭亏。下游消费电子等终端市场需求回暖带动业绩增长,压力类产品取得市场突破,2024Q2-Q4营收连创历史新高,2024Q4实现单季度扭亏,2025Q1延续复苏态势。公司盈利水平修复,2024年产品综合毛利率同比 8.07pct。

压力传感器营收大幅增长,开发多品类传感器产品。公司微压差产品销量大幅增长,带动MEMS压力传感器营收提升,2024年营收占比达41.8%,成为公司第二增长级,业务结构优化。公司定位MEMS技术平台型公司,开发多产品线,加速度计和陀螺仪产品研发取得突破性进展,打造惯性传感器业务增长点,未来将布局全物理量传感器。公司将研发策略从降本调整至强调产品竞争力,加强与供应商伙伴合作,根据大客户需求加速产品研发周期。

AI端侧应用带动声学产品增长,布局人形机器人相关传感器。受益于AI大模型加速应用趋势与硬件成本下降,AI应用场景不断涌现,公司深度布局新兴领域,积极迎接发展机遇。AI手机、AI眼镜等AI端侧产品有望大幅增长,带来高信噪比MEMS声学传感器市场机会。公司已布局研发高信噪比、低功耗的数字麦克风,性能对标世界领先水平。公司在研多款人形机器人传感器,包括MEMS三维力、六维力/力矩传感器、手套型压力、、温度传感器及机器人IMU等产品,进展顺利。

盈利预测与投资建议:我们预计公司2025-2027年营业收入分别为6.9/9.2/12.0亿元,归母净利润分别为0.25/0.79/1.45亿元,对应PE分别为152x/49x/27x。首次覆盖,给予“增持”评级。

风险提示:下游需求风险、技术研发不及预期、盈利预测不及预期

VIP复盘网

VIP复盘网