业绩点评

事件

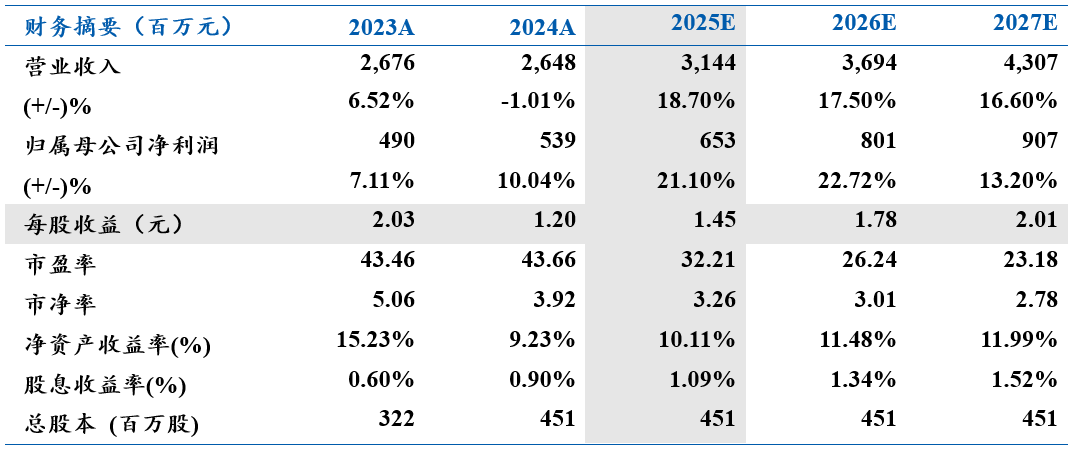

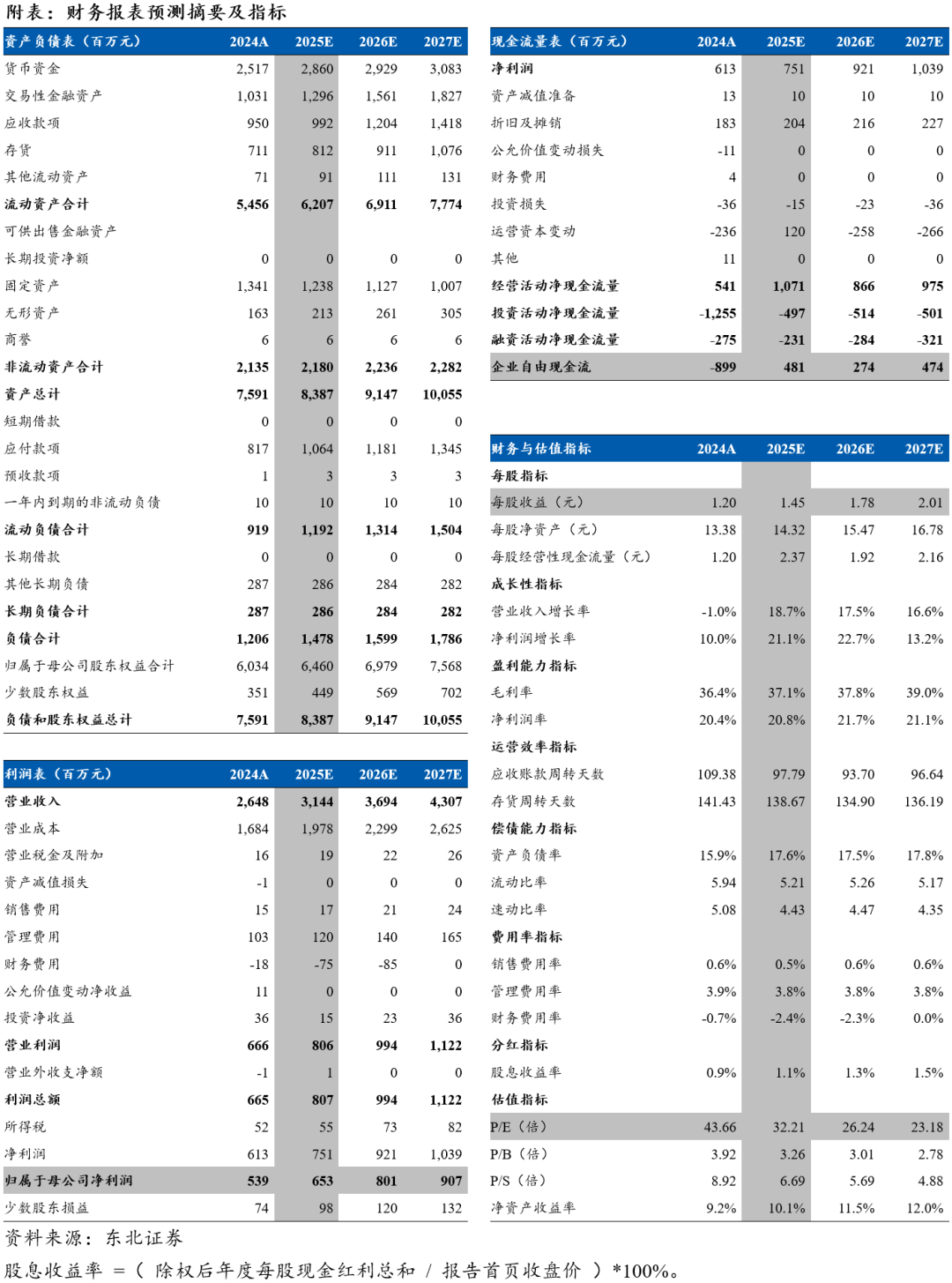

中瓷电子发布2024年报和2025年一季报,公司2024年实现营业收入26.48亿元,同比-1.01%;归母净利润5.39亿元,同比 10.04%。公司2025Q1实现营业收入6.14亿元,同比 12.01%;归母净利润1.23亿元,同比 48.81%。

点评

双业务驱动利润稳健增长。公司2024Q4/2025Q1营业收入分别为7.62/6.14亿元,同比-0.82%/ 12.01%。公司2024Q4/2025Q1归母净利润分别为1.70/1.23亿元,同比 16.03%/ 48.81%。从2024年分板块情况来看,电子陶瓷业务业绩稳定,营收同比 1.23%,毛利率同比-0.72pct;通信行业需求放缓,氮化镓业务承压,第三代半导体业务营收同比-12.05%,毛利率同比 6.38pct。2025Q1市场开拓情况良好,SiC功率模块与电子陶瓷业务增长可期。

第三代半导体技术储备长期蓄力。公司氮化镓产品主要用于通信基站发射功率领域,国内细分市场市占率第一,为国内少数实现批量供货4/6英寸氮化镓射频芯片厂商之一,产品达到国内领先、国际先进水平。SiC功率模块基于自有先进芯片技术,产品供应新能源汽车、工业电源、消费电子等领域,市场推广顺利获比亚迪、格力等客户认可,技术成本竞争优势明显。布局高压SiC功率模块技术,抢占智能电网、轨道交通等领域市场份额,实现对硅基IGBT功率产品覆盖替代。

电子陶瓷高端产品放量,深耕业务领域。公司为我国最大高端电子陶瓷外壳制造商,已可设计开发800G、1.6Tbps光通信器件外壳和基板,与国外同类产品技术水平相当。公司开发精密陶瓷零部件用氧化铝、氮化铝产品及制造生产体系,精密陶瓷零部件达到国际水平,已通过客户验证并批量应用于国产半导体设备,营收同比大幅增长。消费电子陶瓷产品产线如期建成投产,产能爬坡已达预定目标。

盈利预测与投资建议:我们预计公司2025-2027年营业收入分别为31.44/36.94/43.07亿元,归母净利润分别为6.53/8.01/9.07亿元,对应PE分别为32x/26x/23x。首次覆盖,给予“增持”评级。

风险提示:下游需求风险、技术研发不及预期、盈利预测不及预期

VIP复盘网

VIP复盘网