核心观点

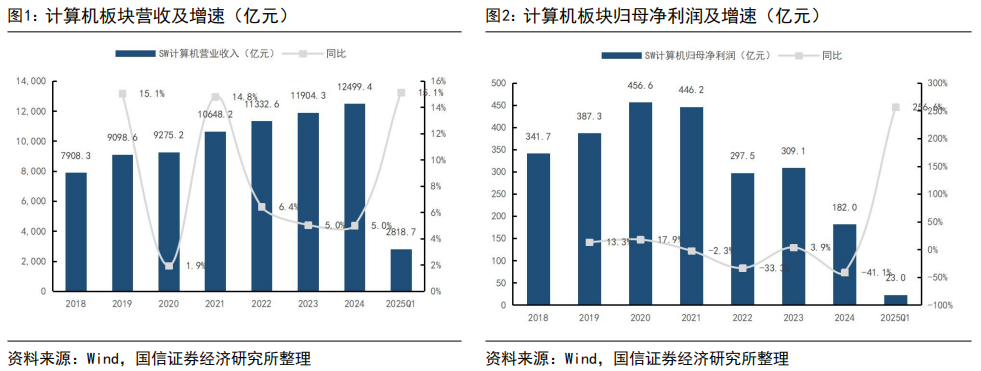

2024 年计算机板块业绩同比承压,2025Q1 板块公司业绩显著好转。以申万计算机板块为例,1)营收层面,计算机板块的营业收入合计为 12499.4 亿元,同比增长 5.0%;2)归母净利润层面,计算机板块 2024 年实现归母净利润 182.0 亿元,同比下降 41.1%,我们认为主要因为:a)板块仍受到宏观环境影响,行业竞争加剧;b)板块内部分公司业务向 AI 等新技术转向,研发和市场开拓投入提升。计算机板块 2025Q1 实现营收共 2818.7 亿元,同比增长 15.1%;实现归母净利润 23.3 亿元,同比增加 790.5%,主要因为:a)宏观环境回暖,板块公司业务逐步复苏;b)行业内公司在技术、市场等领域的投入效果逐步显现,带动利润提升。

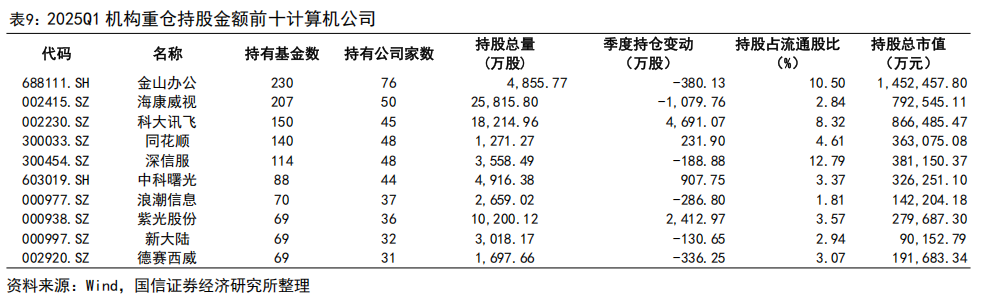

2025Q1 板块估值、公募配置比例回升。2025Q1 计算机板块公司业绩修复,板块估值回升,截至 2025 年 4 月 30 日,计算机板块的动态市盈率为 81.5x,高于历史中枢水平。根据 Wind 历史统计数据,公募基金配置计算机的比例一般在 4%-5%之间;截至 2025Q1,公募基金配置计算机的比例为 3.1%,环比上升,公募基金重仓前十大计算机公司分别为金山办公、海康威视、科大讯飞、同花顺、深信服、中科曙光、浪潮信息、紫光股份、新大陆、德赛西威。展望未来,随着整体板块业绩回暖,AI 对板块公司持续赋能,以及宏观经济企稳复苏,公募基金对计算机板块的配置有望提升。

中美关税博弈,重视跨境支付机会。中美关税博弈升级,中国正通过减少对美出口依赖。支付宝、腾讯金融等境内企业在境外地区通过投资、合作等方式开拓移动支付市场,带动产业模式向境外输出。得益于政策支持、金融市场开放、技术创新及区域合作等多重因素,人民币国际地位逐步提升。

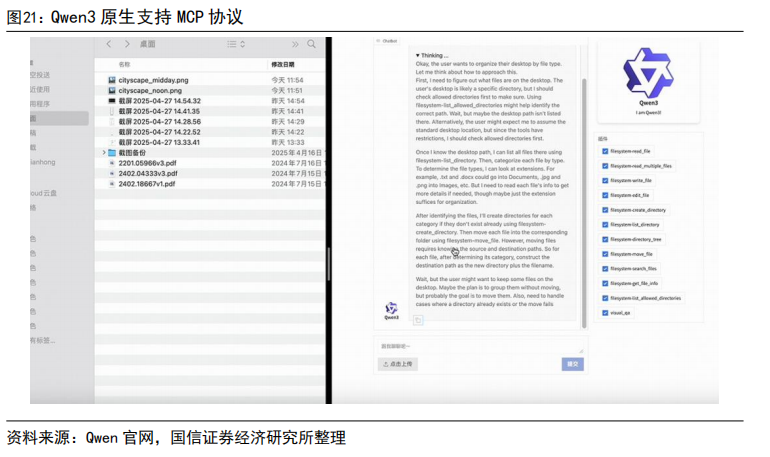

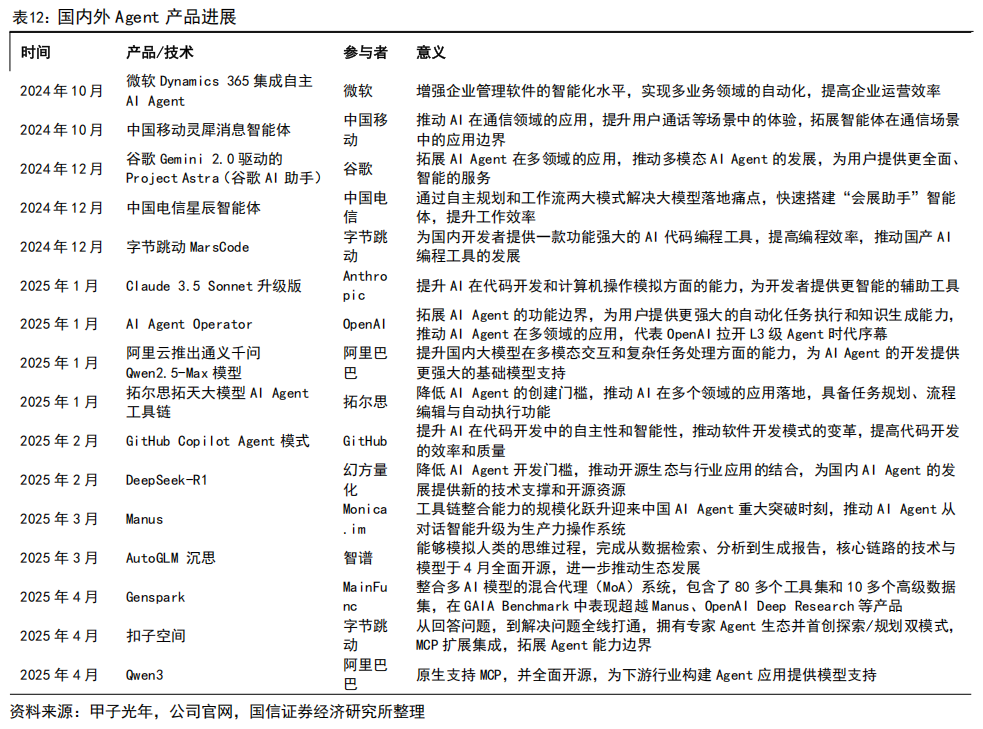

大厂 Agent 来临,MCP 拓宽应用边界。字节跳动扣子空间开启内测,通过支持添加 MCP 扩展,集成飞书多维表格、高德地图、图像工具、语音合成等工具,即将支持扣子开发平台发布 MCP 至扣子空间。阿里发布最新模型 Qwen3,在评估模型 Agent 能力的 BFCL 评测中刷新了榜单记录,原生支持 MCP 协议,面向 Agent 化的任务型应用提供了模型层支撑。

风险提示:AI 应用落地不及预期、市场需求不及预期、行业竞争加剧、宏观经济波动、新技术研发不及预等。

报告正文

计算机板块 2024 年报及 2025 一季报总结

2024 年计算机板块业绩同比承压,2025Q1 板块公司业绩显著好转

我们以申万计算机板块为例,共有 362 家公司参与了计算机板块业绩分析。从这362 家公司的 2024 年业绩情况可以看到:1)在营收层面,计算机板块的营业收入合计为 12499.4 亿元,同比增长 5.0%,与 23 年增速持平;2)在归母净利润层面,计算机板块 2024 年实现归母净利润 182.0 亿元,同比下降 41.1%,较 2023年大幅下滑,我们认为主要因为:a)板块仍受到宏观环境影响,下游部分客户需求阶段性延后,行业竞争加剧,压缩利润空间;b)板块内部分公司业务向 AI 等新技术转向,研发和市场开拓投入提升,短期内对盈利能力产生负面影响。

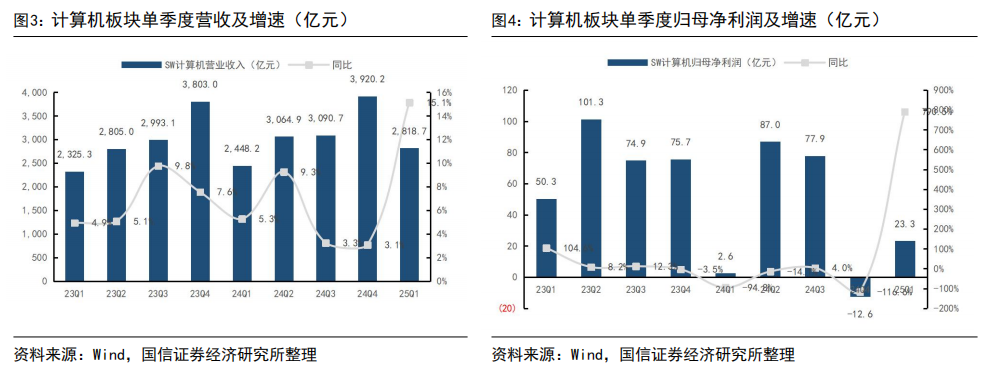

相比于 2024 年,计算机板块 2025Q1 收入快速增长,利润端大幅提升。计算机板块 2025 年第一季度实现营收共 2818.7 亿元,同比增长 15.1%;实现归母净利润23.3 亿元,同比增加 790.5%。2025 年一季度收入、利润均大幅提升,主要由于:1)宏观环境回暖,板块公司业务逐步复苏;2)行业内公司在技术、市场等领域的投入效果逐步显现,叠加成本控制优化,带动利润提升。2025 年一季度计算机板块整体净利率水平为 0.7%,同比提升 0.6 个 pct,板块盈利能力改善。

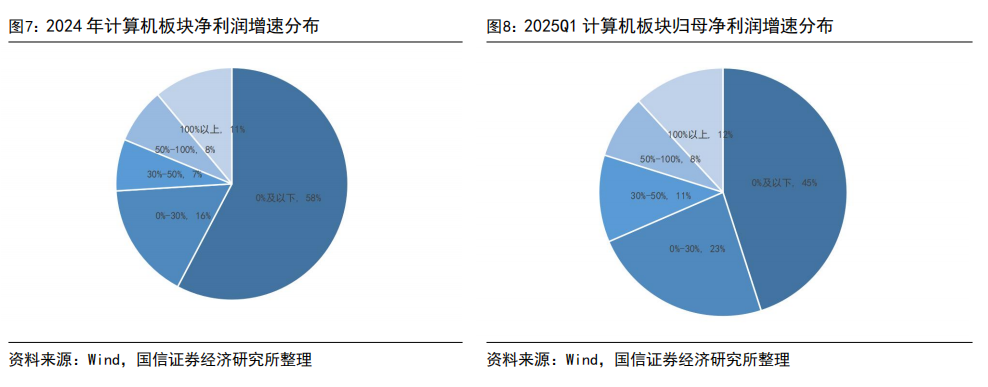

从业绩增长分布情况来看,2025Q1 计算机板块整体表现回暖,业绩增速 100%以上公司占比 12%,业绩增长 50%-100%的公司占比 8%,业绩增长 30%-50%的公司占比11%,业绩增长 0%-30%的公司占比 23%,业绩负增长的公司占比 45%。根据板块2024年净利润增速情况来看,业绩增速在 100%以上的公司占比 11%,业绩增速50%-100%的公司占比 8%,业绩增速 30%-50%的公司占比为 7%,业绩增速 0%-30%的公司占比16%。能够实现快速增长的公司集中在 IDC、行业专用软件、服务器等业务相关公司里,主要因为 AI 带来软件产品性能的全面提升,相关应用逐步渗透到垂类场景,以及大模型训练、推理规模扩大带动国产算力的需求。

不同板块表现不尽相同,国产算力板块业绩表现出色

分板块来看,行业整体主要分为云计算板块、信创板块、网络安全板块、金融 IT 板块、医疗 IT 板块、工业软件板块、汽车智能化板块、国产算力板块等。整体来看,计算机行业受到数字化转型需求以及 AI 发展影响,4 季度(尤其 12 月)对全年收入确认至关重要,2024 年四季度宏观环境回暖对全行业影响较大,整体需求改善。因此计算机行业 2024 年整体收入表现较 2023 年有所提升,下游多个行业收入增速较快,例如国产算力、云计算、汽车智能化、工业软件等。随着当前经济稳步复苏,计算机行业 2025 年有望延续增长态势。

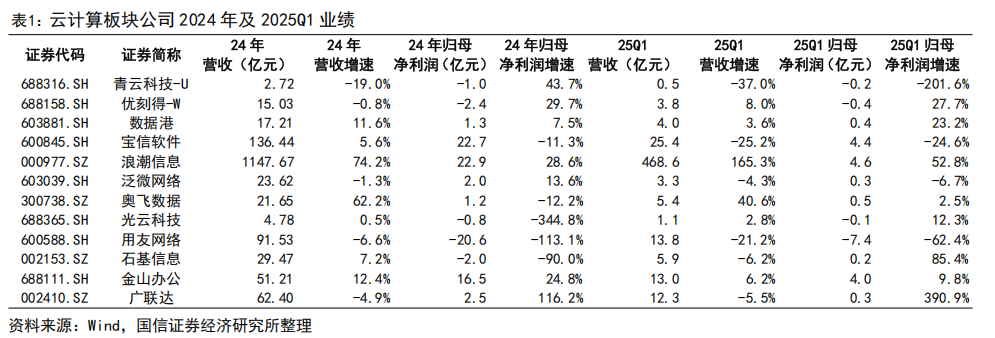

云计算板块。2024 年国产 AI 大模型快速发展,大型互联网客户的投资意愿逐步恢复,投资力度也逐步加大,IDC 服务商奥飞数据、服务器供货商浪潮信息业绩表现亮眼。2024 年奥飞数据营收增长 62.2%,核心收入来源 IDC 服务稳健增长,节能服务、光通信设备等新业务成为新增长点;浪潮信息营收增长 74.2%,受益于 AI 算力需求激增,服务器及部件收入占比超 99%。IDC、服务器等领域企业持续受益于基础设施需求增长,2025 年一季度延续良好发展态势。在 SaaS 领域,金山办公深耕 AI 应用,2024 年营业收入同比增长 12.4%,2025 年一季度延续增长态势。随着 AI 在各行各业得到更广泛的应用,企业对云的需求将逐步提升,云计算公司持续受益。

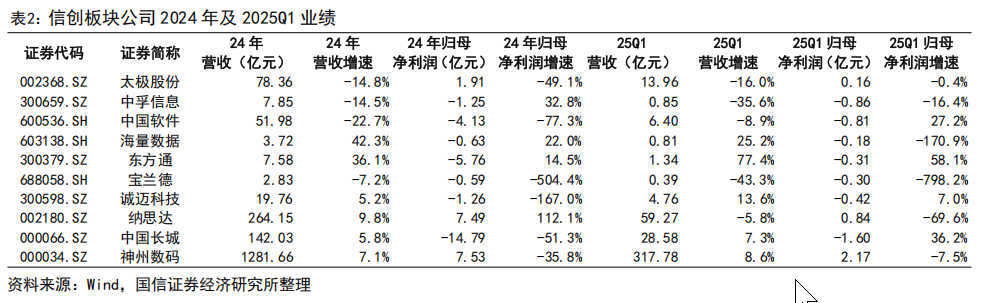

信创板块。2024 年行业国产化替代在金融、电信的引领下,从外围系统向核心系统拓展。国产数据库提供商海量数据 2024 年收入同比增长 42.3%,2025 年一季度延续增长趋势。当前板块整体业绩提升仍需进一步政策支持与市场需求释放,以推动板块协调向好发展。

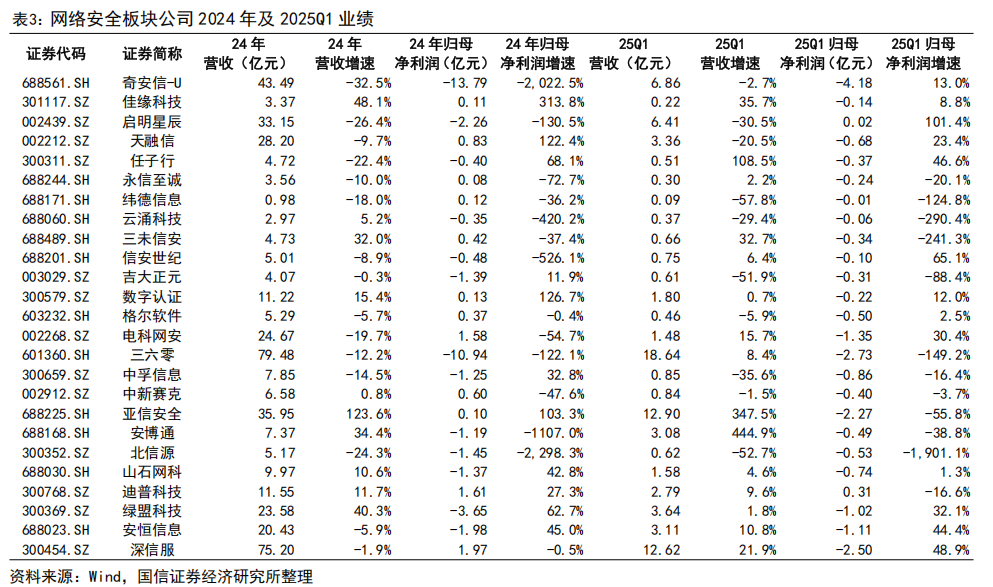

网络安全板块。2024 年板块公司业绩承压,主要因为:1)宏观经济影响延续,政府及企业在网络安全领域预算投入仍较谨慎,需求端释放不足,部分公司业务拓展受阻;2)2024 年企业盈利能力承压,导致在网络安全领域的投资有一定程度的缩减和延后。尽管板块短期承压,网络安全领域技术创新与新业务探索持续。2024 年,AI 应用的快速普及给网络安全带来了历史性的机遇与挑战,网络安全发展仍是数字化建设的重点。

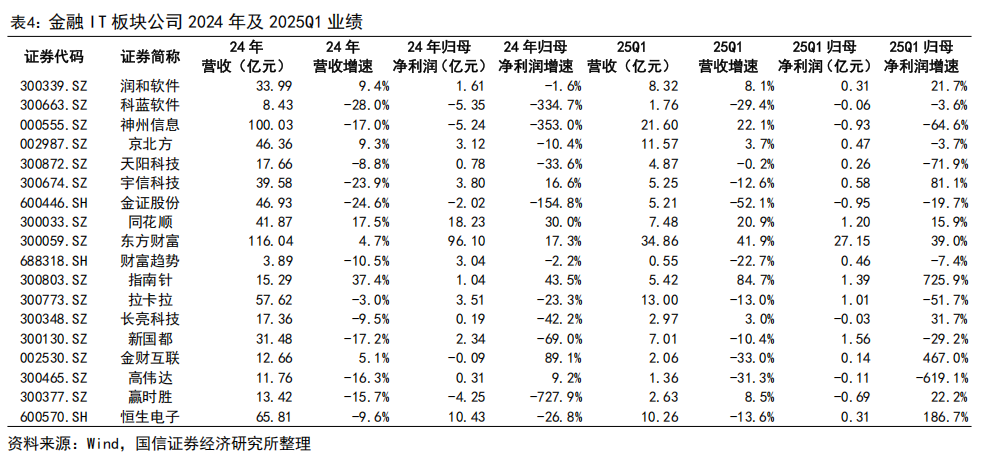

金融 IT 板块。2024 年金融 IT 同 AI 深度结合,多家公司发布相关产品。2024年东方财富、同花顺分别实现归母净利润 96.1、18.23 亿元,同比增长 17.3%、30%。银行 IT 方面,2024 年中国人民银行等七部门联合发布《推动数字金融高质量发展行动方案》,明确要求系统性推进金融机构加快数字化转型工程,为金融机构数字化转型提供了政策支撑。同时,金融机构持续加大在“AI 金融”领域的资源投入与产业化应用探索,AI 技术从局部试点向多维度应用场景的规模化落地阶段全面推进,有望推动板块下游需求提升。

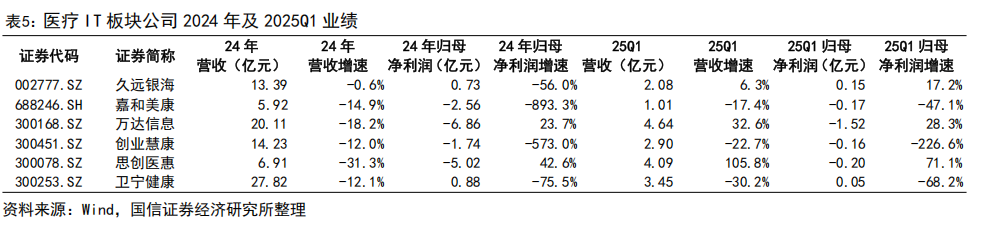

医疗 IT 板块。医疗 IT 板块公司 2024 年业绩整体承压,2024 年卫宁健康、思创医惠、创业慧康、嘉和美康、久远银海分别实现营业收入 27.82、6.91、14.23、5.92、13.39 亿元,同比-12.1%、-31.3%、-12.0%、-14.9%、-0.6%。2024 年,国家卫健委等部门发布《卫生健康行业人工智能应用场景参考指引》,明确 4 类共 84 个场景,推动 AI 应用快速向大健康领域渗透,产业发展有望进入加速期。

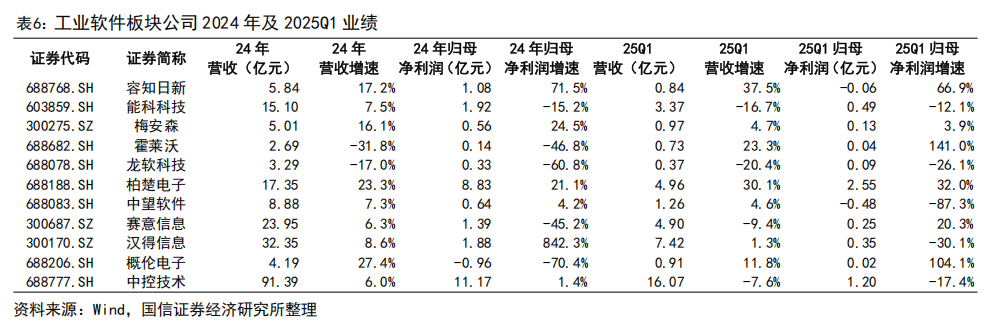

工业软件板块。工业软件板块公司 2024 年收入整体保持增长,受市场需求波动、价格调整等因素影响,利润端表现承压。智能制造是工业领域发展趋势,油气储运、智慧矿山、新能源材料、生物基材料、机器人等快速发展的行业给自动化产品带来新的增长,2025 年板块有望随需求释放与技术创新实现利润修复。

汽车智能化板块。随着政策推动及 AI 的发展,无人驾驶、座舱智能化有望加速迭代:1)2024 年,工信部等五部门共同发布《关于开展智能网联汽车“车路云一体化”应用试点工作的通知》,鼓励在限定区域内开展智慧公交、智慧乘用车等多场景应用试点,促进了自动驾驶技术的研发与测试,同时加速了智能驾驶的商业化进程;2)2024 年众多车企将大模型融入座舱系统,语音交互、场景化服务更趋智能,市场对座舱升级需求增长。当前板块内公司为巩固技术壁垒,持续高投入研发,利润端受研发成本拖累。长期来看,汽车智能化板块在技术突破与需求释放下,有望在2025 年快速发展。

国产算力板块。AI 大模型的训练和推理需要底层算力的支撑,2024 年 AI 的持续迭代以及垂类应用落地拉动算力需求提升。2025 年美国发布更严格的芯片出口管制措施,涉及 H20、MI308 等多种芯片,国产算力迎来历史机遇期。AI 将持续拉动国产算力的发展,同时随着国产算力芯片的迭代,性能提升,国产算力板块业绩有望高速增长。

2025Q1 板块估值、公募配置比例回升

计算机板块估值高于历史中枢

从计算机板块(选取申万计算机指数 2021)历史估值维度来看,过去十年(2015.4-2025.4)历史估值均值为 61.12x,中位数为 57.79x。2025Q1,计算机板块公司业绩修复,板块估值回升,截至 2025 年 4 月 30 日,计算机板块的动态市盈率为 81.5x,高于历史中枢水平。

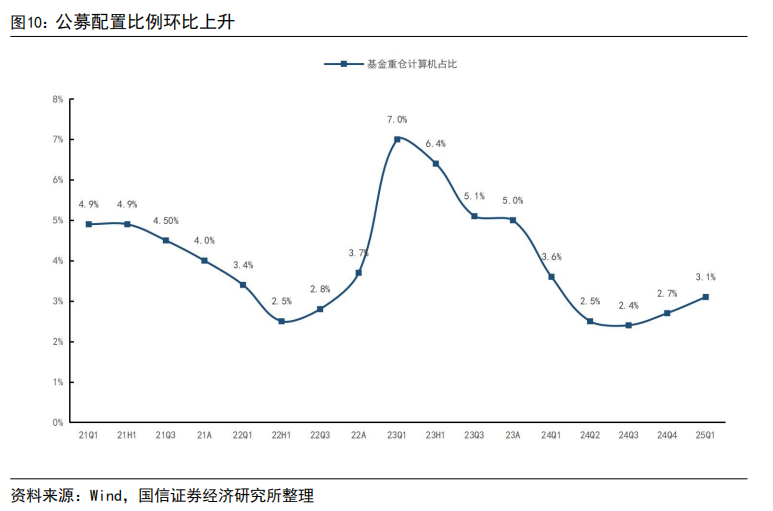

公募配置比例环比上升

根据 Wind 历史统计数据,公募基金配置计算机的比例一般在 4%-5%之间;截至2025Q1,公募基金配置计算机的比例为 3.1%,环比上升。2025Q1 公募基金重仓前十大计算机公司分别为金山办公、海康威视、科大讯飞、同花顺、深信服、中科曙光、浪潮信息、紫光股份、新大陆、德赛西威。展望未来,我们认为在国家科技战略的大背景下,随着整体板块业绩的回暖,AI 对板块公司持续赋能,以及宏观经济的企稳复苏,公募基金对计算机板块的配置有望持续提升。

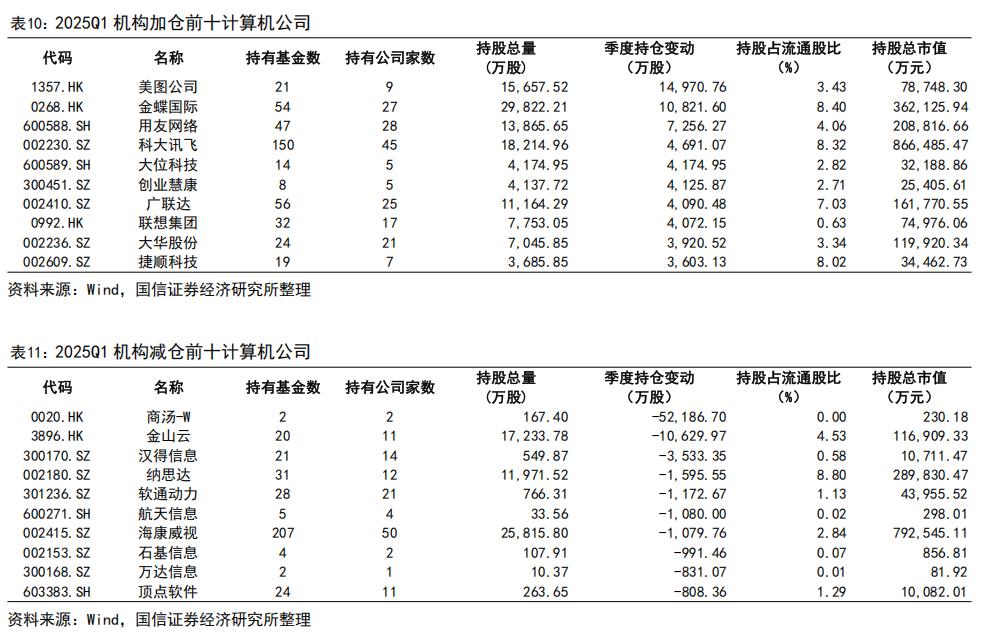

2025Q1 机构加仓前十大计算机公司为美图公司、金蝶国际、用友网络、科大讯飞、大位科技、创业慧康、广联达、联想集团、大华股份、捷顺科技;机构减仓前十计算机公司为商汤-W、金山云、汉得信息、纳思达、软通动力、航天信息、海康威视、石基信息、万达信息、顶点软件。

中美关税博弈,重视跨境支付机会

全球供应链重构,东盟成为对美出口的对冲力量

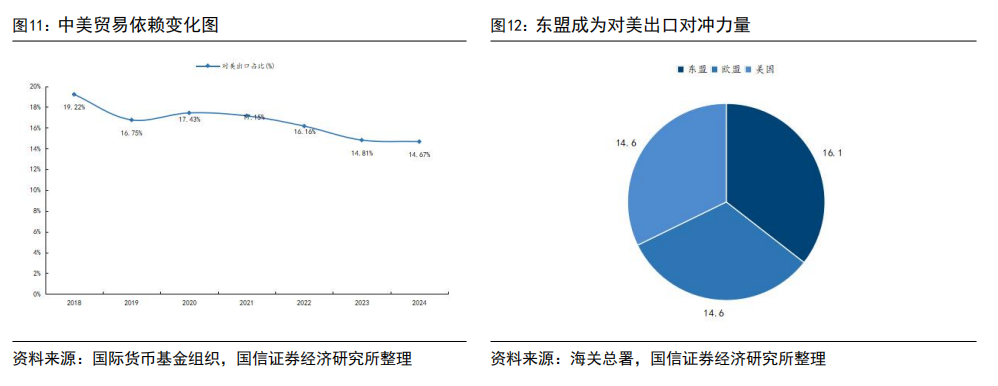

中美关税博弈升级,短期内关税幅度从 34%飙升至 125%,导致全球供应链加速重构。中国正通过减少对美出口依赖(占比从 2018 年的 19.2%降至 2024 年的14.7%),转向“一带一路”沿线及东盟等非美市场,以分散贸易风险并增强韧性。2024 年中国对 RCEP 成员国和“一带一路”沿线国家出口总额同比增长超过 12%,已成为对美出口收缩的重要对冲力量。特别是在东盟市场,中国已连续四年保持第一大贸易伙伴地位,出口结构持续优化。

据海关总署数据,东盟已稳居中国第一大贸易伙伴,占中国出口总额的 16.1%,成为当前贸易分散化背景下的关键支撑市场。紧随其后的是欧盟与美国,二者出口占比均为 14.6%。这一格局反映出,在中美贸易摩擦持续、出口“去美化”趋势加速的背景下,中国正逐步构建以区域合作为核心的多元出口体系,东盟与欧盟市场的重要性持续提升,成为稳定中国外贸增长的战略支点。

跨境电商发展推动支付需求,中国移动支付企业积极出海

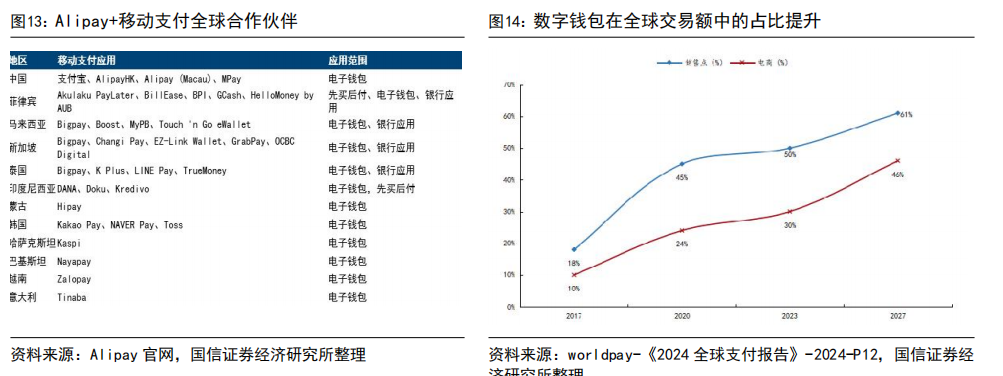

中国积极参与全球移动支付竞争,产业链迎来出海机遇。近年来,中国数字支付市场份额相对稳定,支付宝、财付通占据较大市场份额。据 worldpay 预测,未来全球数字钱包占比将快速增加,预计 2027 年未来全球电商、线下数字钱包使用率将分别达 61%、46%,具有较大增长空间。2023 年中国数字钱包电商使用率约 80%(全球约 50%),线下销售点使用率约 66%(全球约 30%),处于全球领先地位,数字支付解决方案的成熟度相对较高,市场格局相对稳定。同时,支付宝和微信支付证明了二维码在推动数字支付普及中的作用,当前二维码支付模式在东南亚市场迅速发展,北美以及欧洲市场有望在未来跟进,中国支付企业在商业成熟度方面具有优势,推动支付出海成为支付机构业绩增长点。

近年来支付宝、腾讯金融等境内企业在境外地区通过投资、合作等方式开拓移动支付市场。支付宝通过 Alipay 整合各类移动支付钱包,在境外影响力逐步扩大。据点点数据,2021-2024 年间境内海外版移动支付 APP 全球活跃用户量保持增长,Alipay 为活跃用户量第一,而下载量排名第一为 WeChat Pay。随着阿里、腾讯等机构的境外商业场景拓展及生态的完善,有望带动整个相关产业模式向境外输出。

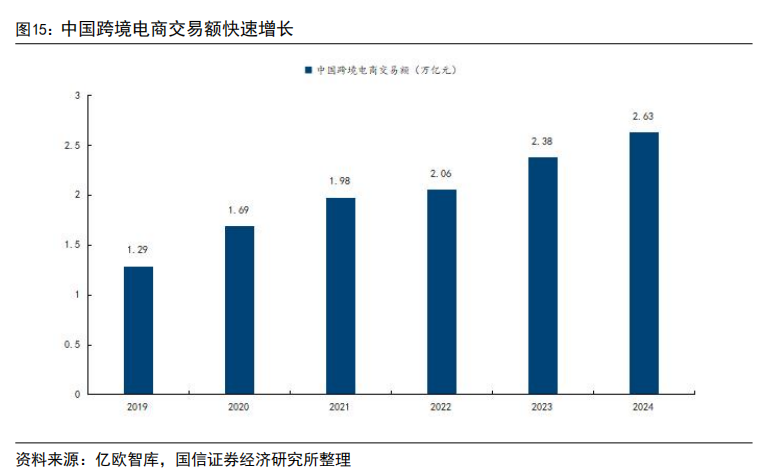

我国跨境电商快速发展,推动跨境支付业务需求。中国已将超百个城市和地区设为跨境电商综合试验区,2024 年 6 月,商务部等九部门联合发布意见,支持拓展跨境电商出口业务,持续推动跨境电商发展。过去 5 年,中国跨境电商贸易规模增长超10 倍,全国跨境电商主体超 12 万家。作为跨境支付行业的核心应用场景,跨境电商产业的发展也为跨境支付行业带来巨大的市场服务需求空间,据亿欧智库数据,2024 年中国跨境电商交易额达 2.63 万亿元,同比增长 10.5%,推动人民币在全球支付中占比逐步上升。

CIPS 全球化进程加快,人民币国际化持续推进

人民币跨境支付系统不断扩展全球布局,其作为人民币国际化核心金融基础设施的重要地位持续强化。截至 2024 年末,人民币跨境支付系统(CIPS)已覆盖全球185 个国家和地区,接入 102 家直接参与者与 1377 家间接参与者,连接境内外主要商业银行、清算行与国际金融机构,构建起高效、开放、安全的跨境人民币支付网络。在“一带一路”倡议和区域合作机制的推动下,CIPS 网络已覆盖全球主要贸易区,尤其在亚洲、欧洲和非洲形成核心枢纽。数字人民币跨境支付(DCEP-CIPS)试点也于 2025 年加速推进,截至 4 月中旬已扩展至 50 个国家和地区,覆盖“一带一路”沿线 90%的经济体,为未来跨境支付系统数字化转型奠定基础。

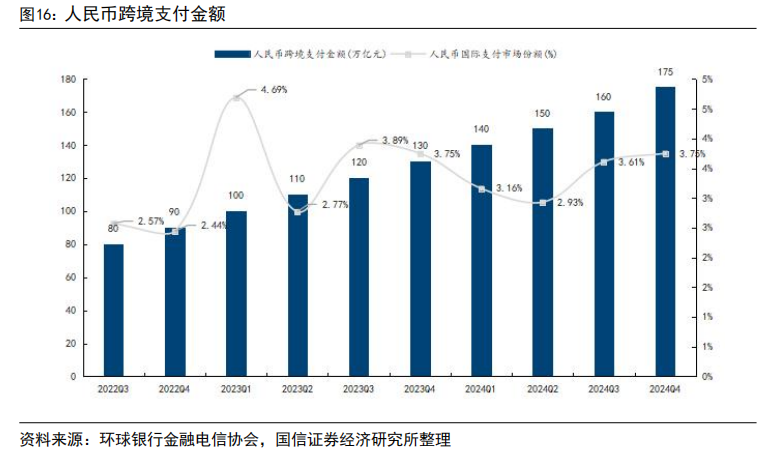

得益于政策支持、金融市场开放、技术创新及区域合作等多重因素,人民币国际地位逐步提升。据环球银行金融电信协会数据,2024 年 CIPS 处理人民币跨境支付金额达 175 万亿元,同比增长 43%,体现出人民币在全球结算与投融资中的接受度快速提升。人民币在全球金融体系中的地位亦持续提升,2024 年已成为全球第四大支付货币,国际支付市场份额达到 3.75%。同时,跨境收付金额达 64 万亿元,同比增长 23%,稳居全球第三大贸易融资货币。

大厂 Agent 来临,MCP 拓宽应用边界

字节发布通用 Agent 扣子空间,多专家并行提高可用性

4 月 18 日,字节跳动扣子空间开启内测,定位通用 Agent,用户可以选择精通各项技能的通用实习生,也可以选择行业的领域专家,通过与 AI 的互动完成工作任务。据官方介绍,扣子空间主要有以下特点:1)从回答问题,到解决问题全线打通:自动分析需求,拆解为多个子任务;自主调用工具(浏览器、代码编辑器等),执行任务;输出完整的结果报告,例如网页、PPT、飞书文档等。2)拥有专家 Agent 生态:华泰 A 股观察助手可以为用户进行每日早报生成、针对股票分析问题、答疑解惑;用户研究专家可以协助进行用研资料深度分析,获取更多用户洞察。3)探索/规划双模式,人机协同完成高难度任务:用户如果想一步到位输出,可以选择探索模式、如果想亲自把控每个步骤,可以选择规划模式。4)MCP扩展集成,拓展 Agent 能力边界:首批官方支持飞书多维表格、高德地图、图像工具、语音合成等 MCP;即将支持扣子开发平台发布 MCP 至扣子空间。

通过支持添加 MCP 扩展,AI Agent 能力边界被进一步扩展。MCP(Model ContextProtocol)是一个开放标准协议,旨在标准化应用程序向大型语言模型提供上下文信息的方式。通过集成 MCP 扩展,Agent 可以访问和利用各种外部工具和服务,丰富了 Agent 的功能范围,使其能够执行更复杂的任务。同时,MCP 提供了一个标准化的接口,使得不同的工具和服务可以即插即用。这意味着 Agent 可以根据具体需求快速接入新的工具或数据源,无需为每个新集成开发特定的 API 或适配器,对于扣子空间的可用性以及生态构建均有显著推动作用。

Qwen3 性能全面提升,原生支持 MCP

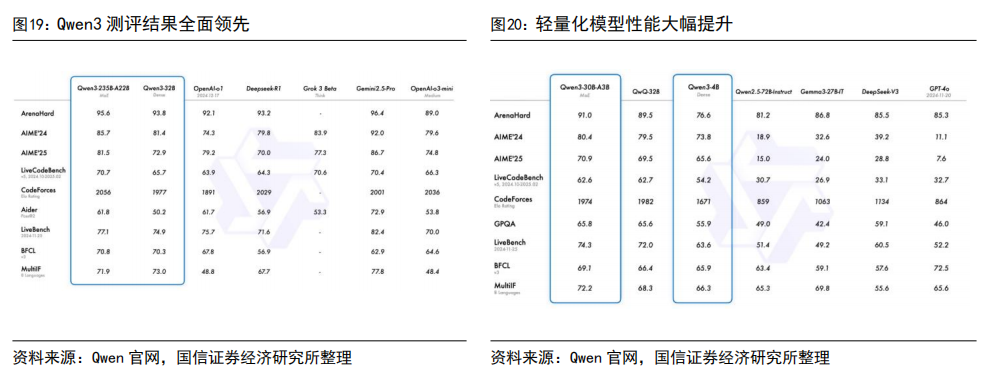

4 月 29 日,阿里最新模型 Qwen3 正式发布,模型采用开源方式,全球开发者、研究机构和企业均可免费在 Hugging Face、魔搭社区等平台下载模型并商用,也可以通过阿里云百炼调用 Qwen3 的 API 服务。Qwen3 采用混合专家(MoE)架构,总参数量 235B,专家模型数量 128 个,活跃参数量 22B,活跃专家模型 8 个。Qwen3总参数仅为 DeepSeek-R1 的 1/3,性能测评全面超越 R1、OpenAI-o1 等全球顶尖模型。在代码能力测试 LiveCodeBench 和 Codeforces 两个榜单中,Qwen3 高于所有其它模型,包括当前最强的 Gemini2.5-Pro。此外,Qwen3 的 30B 参数 MoE模型实现了 10 倍以上的模型性能杠杆提升,仅激活 3B 性能超过了上代 Qwen2.5-32B模型性能,Qwen3-4B 也能达到与 Qwen2.5-72B-Instruct 相当的表现。

原生支持 MCP,为 Agent 落地提供模型基础。在官方测试中,Qwen3 在专门评估模型 Agent 能力的 BFCL 评测中刷新了榜单记录,以 70.8 的分数超越 DeepSeek-R1(56.9),也大幅超越了闭源模型 Gemini2.5-Pro。Qwen3 在 Agent 能力方面做了大量的优化,原生支持 MCP 协议,并具备强大的工具调用能力,结合封装了工具调用模板和工具调用解析器的 Qwen-Agent 框架,不再局限于传统的 ChatBot 问答对话视角,面向 Agent 化的任务型应用提供了模型层支撑。

当前 Agent 产品纷纷落地,大厂入局推动生态扩张

国内大厂纷纷布局 MCP,AI 能力边界持续拓展。4 月 9 日,百度智能云率先宣布千帆大模型平台接入集成 MCP。4 月 16 日,蚂蚁智能体平台百宝箱推出了 MCP 专区,全面支持各类 MCP 服务的部署和调用。4 月 18 日,腾讯全球数字生态大会成都峰会开幕,腾讯云智能区域解决方案总监王伟宣布,腾讯云大模型知识引擎已接入 MCP,用户可调用平台精选或自定义 MCP 插件搭建应用。随着字节、阿里正式推出支持 MCP 的 AI 产品,将刺激下游应用持续向 MCP 领域布局,MCP 有望成为 AI 时代的 HTTP 协议,可大幅提效 AI 应用开发、加速生态扩展。同时,字节跳动发布扣子空间,拉开了大厂布局通用 Agent 的序幕,阿里、腾讯等公司有望迅速推进,相关生态有望加速扩张。

风险提示

AI 应用落地不及预期、市场需求不及预期、行业竞争加剧、宏观经济波动、新技术研发不及预等。

VIP复盘网

VIP复盘网