报告摘要

■基本面与市场风格共振,业绩期电力指数走强。2025Q1,A股市场风格仍偏好科技成长股,电力板块在面临弱β行情下,开年走势不及创业板指数。4月中下旬,在美国关税政策冲击下,叠加市场风格从偏好科技成长逐步过渡到业绩落地验证,电力板块增长韧性十足。往后演绎,电力具备需求刚性增长特性,二三季度将迎来用电旺季,板块基本面有望继续稳健向上。

■水火业绩向上,绿电增利承压,核电短期波动。火电:“量价齐跌”影响24年营收规模。2024年受电价下滑影响,火电企业的售电收入减少,总营收为12189亿元,同比减少1%。受气温偏暖影响,2025Q1电力消费增速偏低,叠加新能源发电量快速增长,继续挤压火电发电量,量价齐跌导致Q1火电板块营收为2869亿元,同比减少8%。然而,受益煤价大幅下跌,2024年及2025Q1火电盈利继续稳定向上,2024年火电板块归母净利润达656亿元,同比大幅增长31%,2025Q1在电价下行情势下归母净利润达219亿元,同比增加8%。水电:业绩稳中有升,新投产机组贡献新电量。2024年受益来水偏丰,实现营业收入1944.09亿元,同比增长8.98%,但受缴纳税费影响,“两投”业绩承压,压制水电板块业绩增速。2025Q1受广西、广东、江苏等地市场化电价下滑影响,水电企业营收增速放缓,营收同比增长8.63%,水电企业发电量整体偏好,部分水电站新投产贡献发电量,以量补价带来业绩同比增长28.11%。核电:装机规模持续提升,电价短期有所扰动。2024年盈利水平下滑主要受计提增值税返还对应所得税费用影响,归母净利润下降8.23%,25Q1受电价扰动业绩有所波动。风光:平价项目占比提升,综合电价下行,绿电行业仍呈现“增收不增利”困局。绿电行业2024年实现营业收入1435.37亿元,同比增加0.27%;归母净利润239.92亿元,同比下降6.48%。2025Q1实现营业收入350.49亿元,同比下降3.35%;归母净利润77.44亿元,同比下降6.32%。

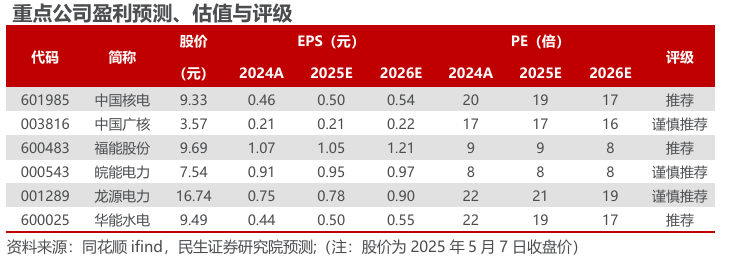

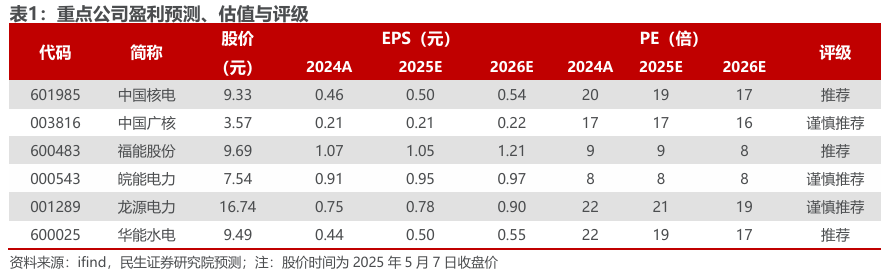

■投资建议:1)受益煤价大幅下跌,火电一季度业绩稳步增长,二三季度进入用电旺季,在煤价维持低位情形下,火电业绩有望持续改善,部分企业积极布局风电及热电联产等优质资产,远期成长性可期。重点关注【福能股份】、【建投能源】、【甘肃能源】、【华电国际】。2)大水电企业业绩稳定向上,在利率下行背景下,股息率仍具备溢价优势,且分红率预期稳定,重点关注【长江电力】、【川投能源】。

■ 风险提示:宏观经济波动的风险;电力市场化改革推进不及预期,政策落实不及预期;新能源整体竞争激烈,导致盈利水平超预期下降;降水量不及预期。

1

电力板块业绩总结

1.1 水火业绩稳定增长,绿核基本面长期向好

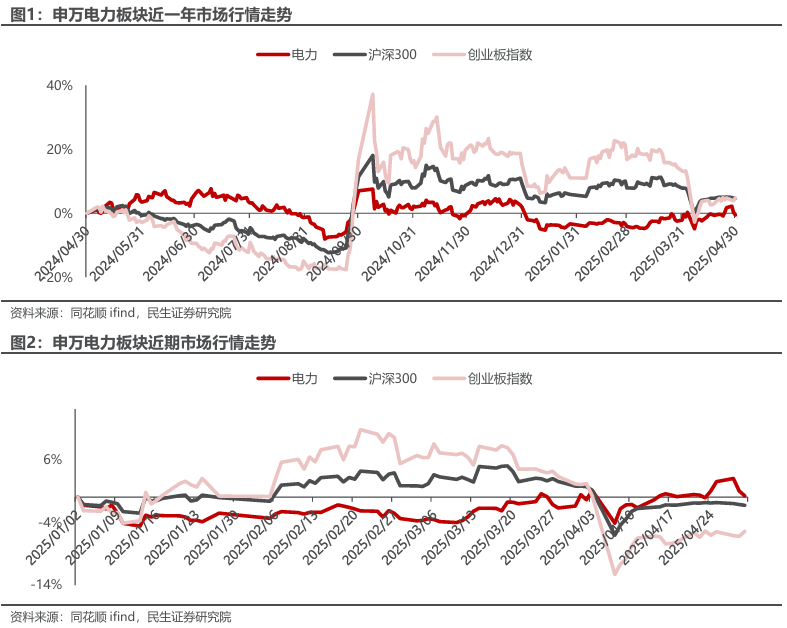

基本面与市场风格共振,业绩期电力指数走强。复盘近一年电力板块走势,2024年上半年由于市场风格偏好高股息红利资产,电力板块跑赢大盘,走势较稳,到2024年9月末,国家发行一揽子增量政策,市场风险偏好逐步提升,红利资产的防御属性短期受影响,叠加下半年受2025年长协电价下行影响,电力板块走势偏弱,整体表现不及大盘指数。因此近1年电力板块累计跌幅0.54%,同期沪深300累计涨幅4.61%、创业指板累计涨幅4.82%,电力板块表现不及沪深300及创业板指数。2025 Q1,A股市场风格仍偏好科技成长股,电力板块在面临弱β行情下,开年走势不及创业板指数。4月中下旬,在美国关税政策冲击下,叠加市场风格从偏好科技成长逐步过渡到业绩落地验证,电力板块增长韧性十足。往后演绎,电力具备需求刚性增长特性,二三季度将迎来用电旺季,板块基本面有望继续稳健向上。

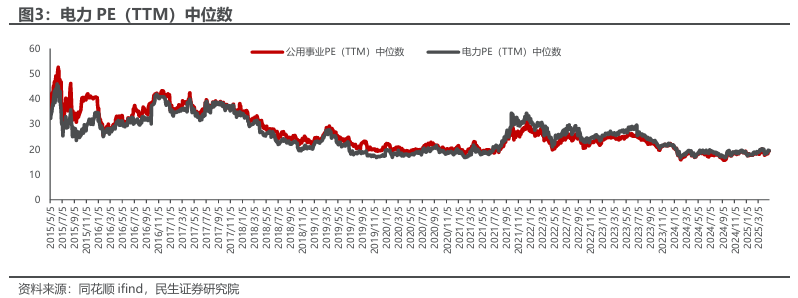

电力行业估值处于历史低位。申万二级电力板块目前PE(TTM)为16.6倍,低于电力PE(TTM)中位数值19.4倍。从分版块估值层面来看,目前主流火电公司的PE估值11.0倍左右,风电PE估值18.7倍,光伏PE估值21.9倍,水电PE估值近20.3倍,核电PE估值为18.5倍。

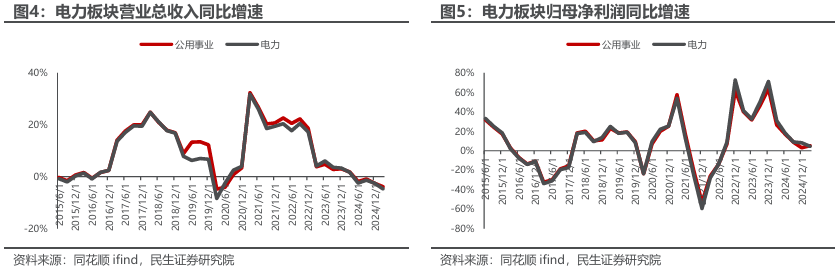

申万二级电力板块2024年总体营收同比下滑2.54%,归母净利润同比增长8.2%。2024年煤价同比大跌,火电企业归母净利润同比增长30.89%,2025Q1火电企业受益煤价大跌、电价跌幅可控、容量及辅助服务费用提升,整体基本面依旧稳中向好,归母净利润同比增长14.78%。2024年水电受益于来水颇丰,发电量仍维持高增长,全年归母净利润同比增长14.92%,Q1水电发电量整体偏好,且水电电价整体受市场化波动影响较小,水电企业业绩保持稳定增长,归母净利润同比增长28.71%。2024年风电光伏平价项目新增装机规模持续扩大,光伏电价下滑明显,归母净利润同比大幅减少123.24%,风电电价相对稳定,归母净利润同比略降5.90%。迈入2025年,136号文推进新能源全面入市,并执行存量与增量项目的差价结算机制,绿电项目收益率有望稳定,2025Q1受电价市场化波动影响,绿电企业仍处于增收不增利的困局,业绩端短期承压。核电企业受所得税费用补税影响,2024年业绩短期有所波动,同比下滑8.23%,2025Q1由于核电参与市场化交易电量增加且电价下行,导致核电业绩同比下滑7.52%。

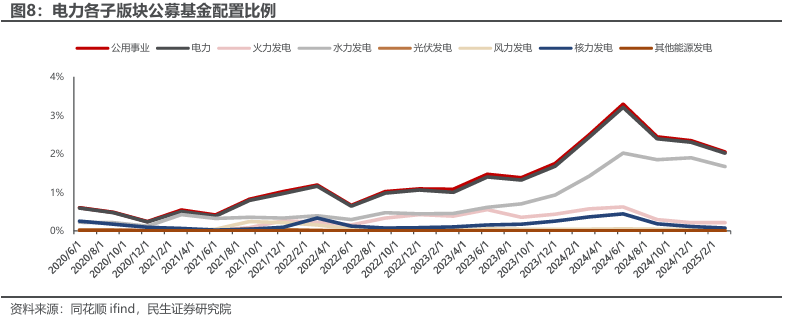

市场风格有所切换,板块持仓整体回落。截至2025Q1,公募基金公用事业板块配置比例为2.05%,环比2024Q4降低0.29pct;电力配置比例为2.02%,环比2024Q4降低 0.28pct。其中火电、水电、核电配置比例分别为0.21%、1.67%、0.07%,环比2024Q4分别变动0pct、降低0.23pct及0.04pct,各子板块配置比例均有回落。

1.2新场景带动电力消费新增量,电力需求韧性十足

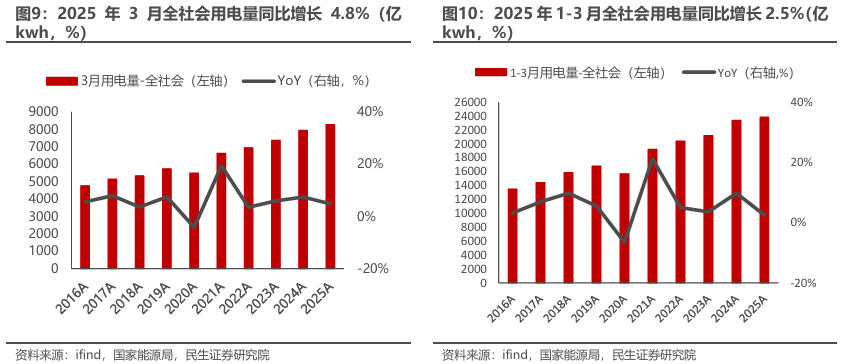

需求端:2025Q1全社会用电量2.38万亿千瓦时,同比增长2.5%,其中,1-2月、3月全社会用电量同比分别增长1.3%和4.8%,闰年因素以及气温偏暖是1-2月电力消费低速增长的重要原因。从分产业用电量来看,第一产业用电量314亿千瓦时,同比增长8.7%;第二产业用电量1.52万亿千瓦时,同比增长1.9%;第三产业用电量4465亿千瓦时,同比增长5.2%;城乡居民生活用电量3853亿千瓦时,同比增长1.5%。

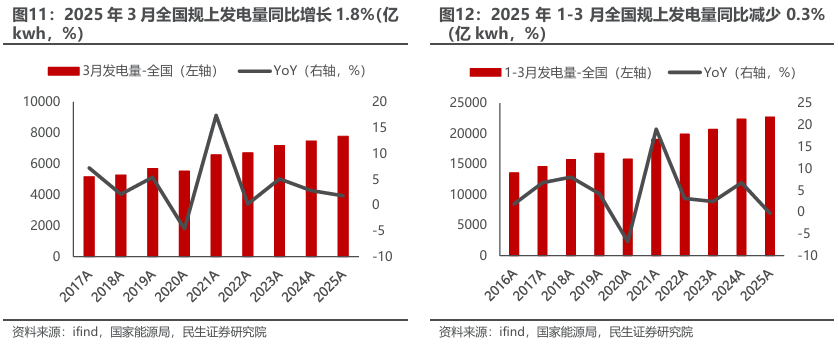

供应端:2025年3月,规上工业发电量为7780亿千瓦时,同比增长1.8%,增速比1-2月加快3.1pct;2025Q1规上工业发电量为22699亿千瓦时,同比下降0.3%,降幅较1-2月缩窄1pct。火电:2025年3月规上火电发电量5099亿千瓦时,同比下降2.3%;2025Q1火电发电量15327亿千瓦时,同比下降4.7%。水电:2025年3月规上水电发电量为781亿千瓦时,同比增长9.5%;2025Q1累计为2233亿千瓦时,同比增长5.9%。核风光:2025Q1风光核合计发电量为5146亿千瓦时,同比增长21.3%,其中核电发电量为1174亿千瓦时,同比增长12.8%;风电发电量为2826亿千瓦时,同比增长9.3%;太阳能发电量为1138亿千瓦时,同比增长19.5%。

中电联预测2025年全年全社会用电量同比增长6%左右。按照2025年我国GDP预计增长5%左右,并结合近年来我国电力消费弹性系数水平,中电联预计2025年全国全社会用电量10.4万亿千瓦时,同比增长6%左右;全年统调最高用电负荷15.5亿千瓦左右。预计2025年新投产发电装机有望超过4.5亿千瓦,非化石能源发电装机规模占比将超过60%。预计2025年全国新增发电装机规模有望超过4.5亿千瓦,其中新增新能源发电装机超过3亿千瓦。2025年底全国发电装机容量有望超过38亿千瓦,同比增长14%左右。其中,非化石能源发电装机23亿千瓦左右,占总装机的比重将超过60%。

2

火电:盈利改善明显,多维度增厚利润

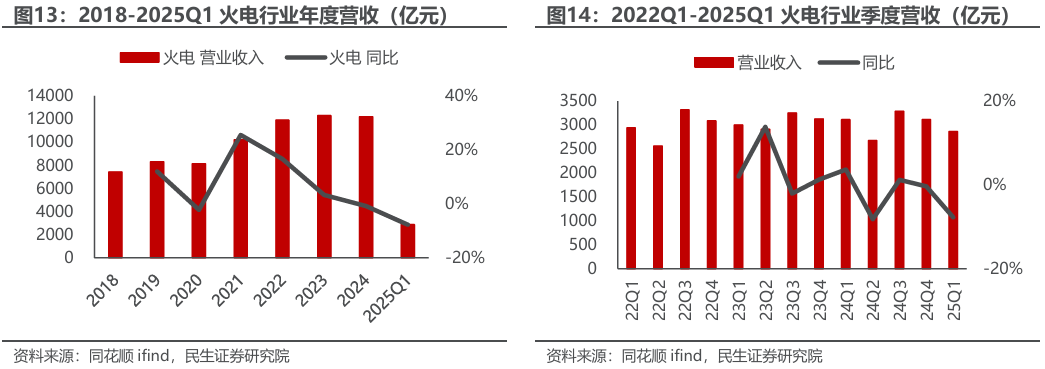

“量价齐跌”影响板块营收规模,2024年火电营收同比减少1%,2025Q1营收同比减少8%。火电板块共有 27 家上市公司列入统计。由于历年全社会用电量逐年攀升,作为“压舱石”的火电,2020-2023年总体营收不断增加,2023 年达 12290亿元,同比增长3%。2024年受电价下滑影响,火电企业的售电收入减少,总营收为12189亿元,同比减少1%。受气温偏暖影响,2025Q1电力消费增速偏低,叠加新能源发电量快速增长,继续挤压火电发电量,量价齐跌导致Q1火电板块营收为2869亿元,同比减少8%。

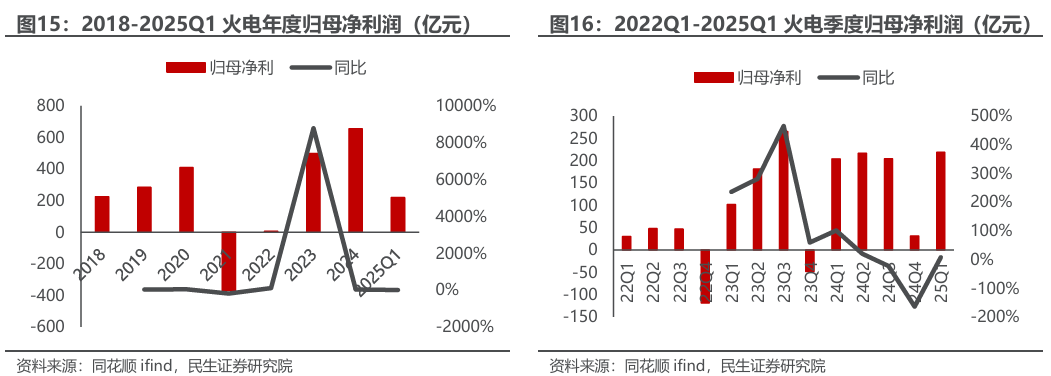

受益煤价大幅下跌,2024年及2025Q1火电盈利继续稳定向上。近5年火电营收逐年增长,但2021年在营收增长的情况下,公司归母净利润呈现大幅亏损,主要系煤炭供给偏紧,导致煤价高位运行,火电企业成本端大幅承压,掣肘归母净利润增长。随着2023年煤炭价格逐步下行,火电企业实现扭亏为盈,业绩改善明显,2024Q4煤炭呈现“旺季不旺”特征,煤价继续大幅下跌,2024年火电板块归母净利润达656亿元,同比大幅增长31%,2025Q1在电价下行情势下归母净利润达219亿元,同比增加8%。

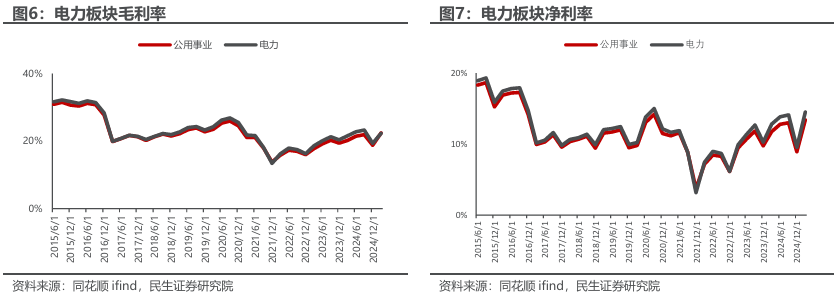

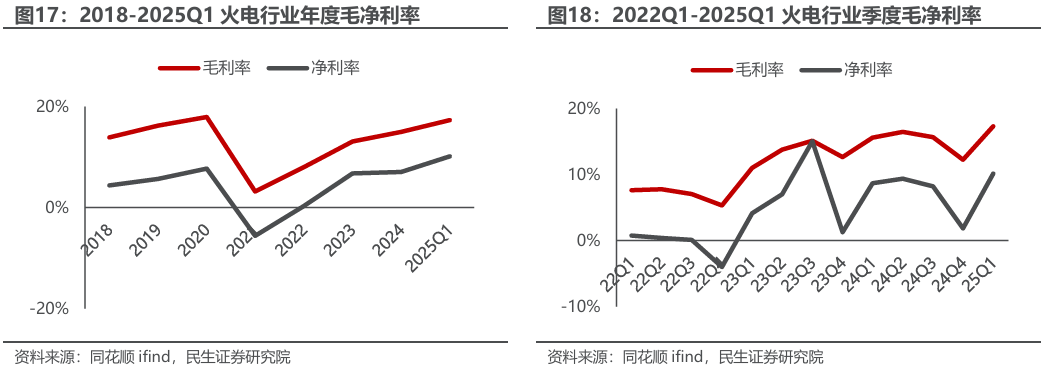

2025Q1电价跌幅可控,受益煤价大幅下跌,盈利能力有所提升。2017-2024年火电板块毛净利率均呈现先上升后回落再上升至平稳趋势,其中2021毛净利率大幅下滑主要受限于煤价的大幅上涨和长期高位运行。2023年火电盈利逐步恢复,2024年火电板块毛利率/净利率分别为15.0%/7.1%,25Q1毛利率/净利率分别为17.3%/10.2%,同比增长1.7pct、1.4pct。

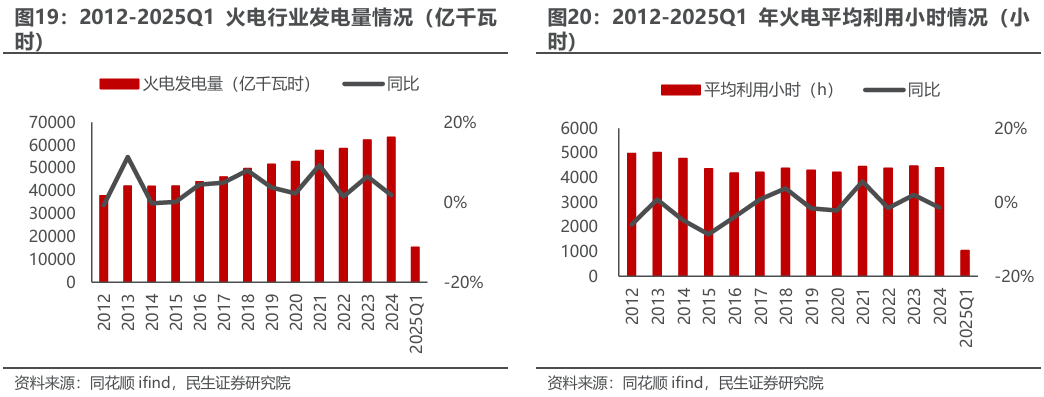

2024年水电高发,火电发电量略增1.5%,2025Q1由于电力需求低迷叠加新能源发电量大幅增长,火电发电量同比下降4.7%。火电作为电力系统压舱石,装机规模仍在扩张,带动发电量逐年增长,2024年火电总发电量63437.7亿千瓦时,同比增长1.5%,2025Q1火电发电量15327亿千瓦时,同比下降4.7%。火电发电平均利用小时方面,2024年火电平均利用小时维持在4400小时左右,相对稳定。

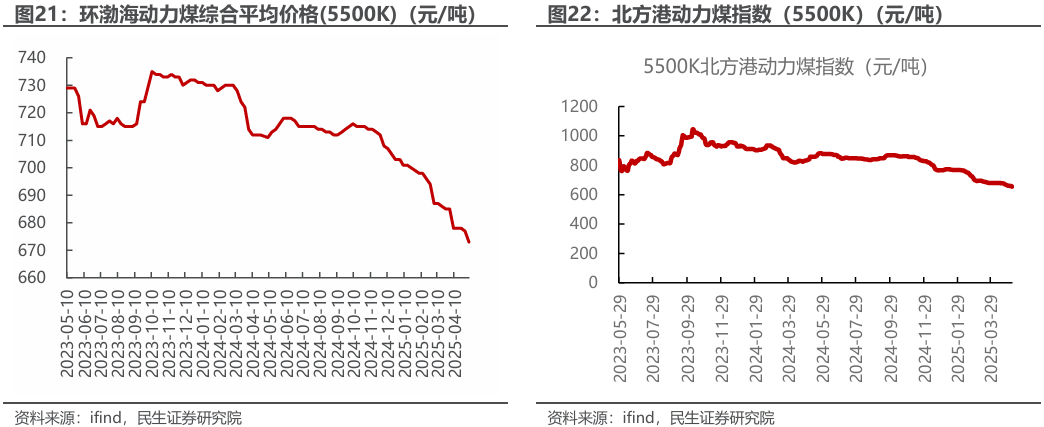

煤炭价格大幅下跌,2025Q1北方港动力煤5500K平均煤价同比下滑19%。根据北方港动力煤价格指数,2025Q1平均煤价为732元/吨,相比较去年一季度同比降低172元/吨,同比下滑19%。我们以度电煤耗300g/kwh为例,测算得到度电成本每变动1分钱,对应标煤价格变动33.3元/吨,折合到5500K煤价变动26.2元/吨。在北方港动力煤价格同比下跌172元/吨的情况下,若火电厂全部采购市场煤,理论测算下度电成本将下降6.6分。因此煤价大幅下跌情势下,电价韧性较高且市场煤采购比例相对较高的火电厂业绩表现较为乐观,但电价跌幅较大且具备一定库存煤的火电厂业绩改善节奏较为滞后。

3

水电:水电业绩稳中有升,新投产机组贡献新电量

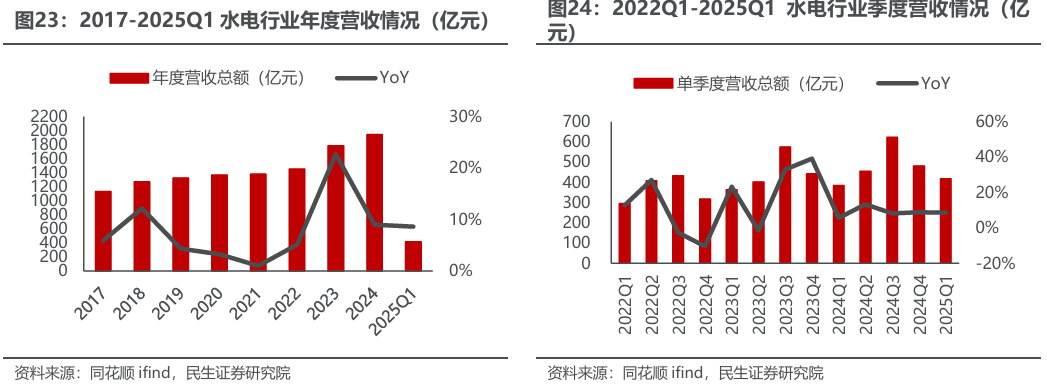

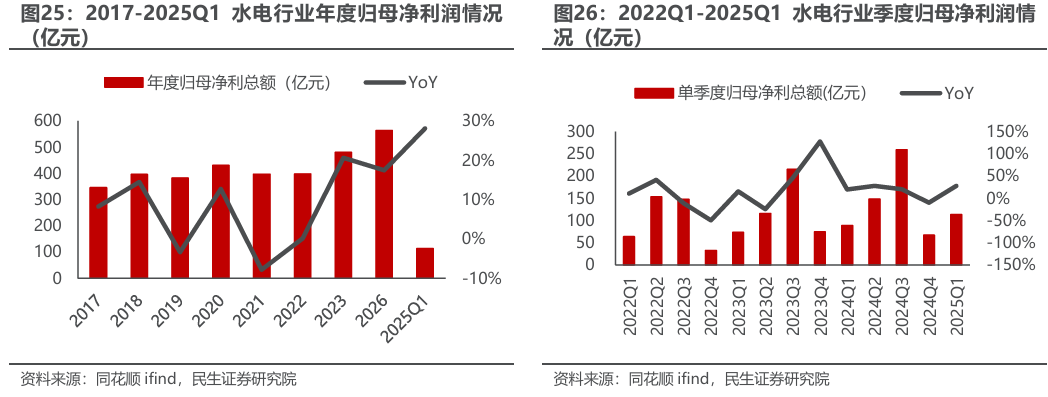

2024年受益来水偏丰,水电企业营收稳步增长,大渡河及澜沧江等新机组投产将贡献2025年收入增量。水电板块共有10家上市公司列入统计,分别为华能水电、桂冠电力、川投能源、长江电力、韶能股份、湖南发展、甘肃能源、闽东电力、黔源电力、国投电力。2024全年来水偏丰,带动发电量增幅显著,2024年共实现营业收入1944.09亿元,同比增长8.98%;2024Q4共实现营收481.95亿元,同比增长8.87%。2025Q1水电企业发电量整体偏好,部分水电站新投产贡献发电量,但受广西、广东、江苏等地市场化电价下滑影响,水电企业营收增速放缓,2025Q1共实现营收417.66亿元,同比增长8.63%。

2024Q4受缴纳税费影响,“两投”业绩承压,压制水电板块业绩增速,2025Q1水电以量补价,板块业绩高增长。水电行业该10家企业2024总计实现归母净利润564.04亿元,同比增长17.48%;其中2024Q4实现归母净利润67.32亿元,同比减少10.08%,主要受雅砻江水电缴纳税费等短期影响。2025Q1水电企业实现归母净利润113.54亿元,同比增加28.11%。

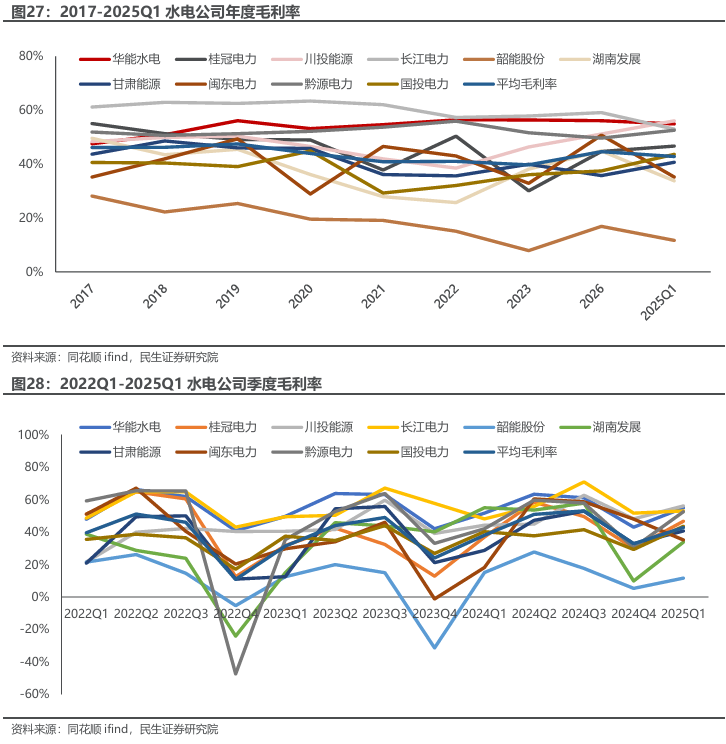

25Q1水电企业平均毛利率有所提升,同比增加4.78pct。2025Q1水电公司受益发电量高增长摊薄固定成本等因素,盈利能力略微增强。2024年平均毛利率为44.65%,2025Q1平均毛利率为42.81%,同比提升4.78pct。其中长江电力毛利率52.98%,同比提升4.84pct,华能水电为54.88%,同比提升3.16pct;桂冠电力主要水电厂流域来水同比增加,发电量实现高增长,固定成本得以摊薄,毛利率上升至46.72%,川投能源上升至56.06%,国投电力上升至43.63%。

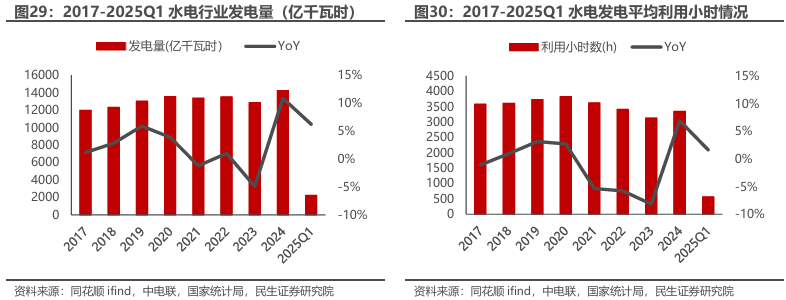

去年来水偏丰,发电量高增长,25Q1蓄能释放电量,水电发电量数据表现优异。2024年水电完成发电量14257亿千瓦时,同比上升10.87%; 2024年水电利用小时数为3349小时,同比增加216小时,同比上升6.89%,发电量大幅增长。2025Q1水电完成发电量2233亿千瓦时,同比上升6.23%;水电利用小时数为564小时,同比增加9小时,同比上升1.62%

4

核电:装机规模持续提升,电价短期有所扰动

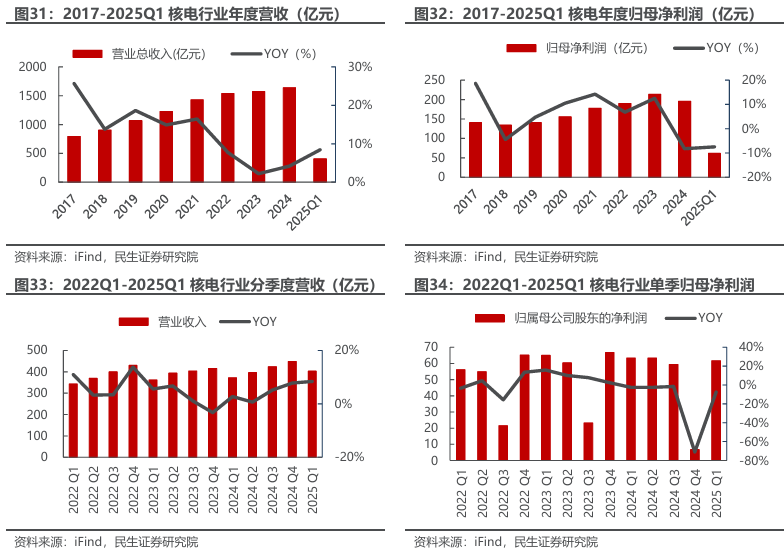

核电板块共有2家上市公司列入统计,分别为中国核电和中国广核。2024年核电板块合计实现营业收入1640.76亿元,同比增长4.17%;归母净利润195.91亿元,同比下降8.23%。2025Q1核电板块合计实现营业收入403.01亿元,同比增长8.42%;归母净利润61.63亿元,同比下降7.51%。其中,中国核电的核电业务收入增长10.46%,归母净利润增长11.52%;中国广核受参与市场化交易的电量增加、电价下降以及研发进度影响,2025Q1业绩有所下滑。

中国核电:2024年总发电量2163.49亿千瓦时,同比增长3.09%,发电量再创历史新高,其中公司核电机组发电量1831.22亿千瓦时,同比下降1.80%。2025年Q1总发电量597.42亿千瓦时,同比增长16.93%,其中核电机组发电量494.82亿千瓦时,同比增长13.30%,主要系机组大小修有所减少,漳州能源1号机组开始商运,整体发电量增加。

中国广核:2024年实现发电量约为2421.81亿千瓦时,同比增长6.08%,总上网电量约为2272.84亿千瓦时,同比增长6.13%。2025年Q1发电量601.74亿千瓦时,同比增长9.25%,上网电量566.89亿千瓦时,同比增长9.41%。

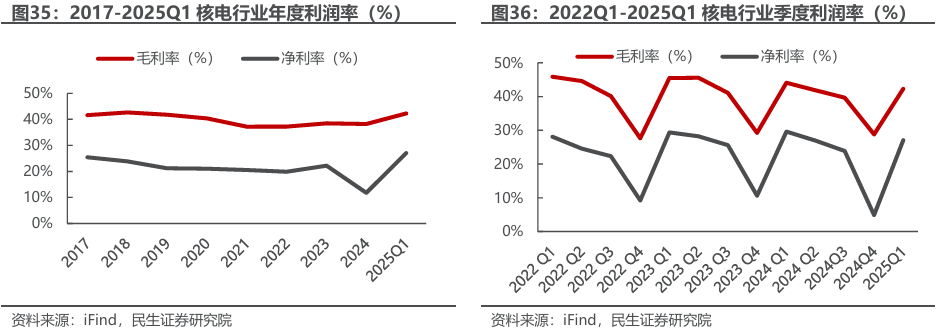

2024年盈利水平受所得税费用影响有所波动,2025Q1恢复正常水平。2024核电行业毛利率实现38.21%,净利率实现11.77%,同比大幅下滑。从季度利润率来看,2024Q4毛利率为28.77%,同比下降0.48pct,净利率为4.87%,同比下降5.71pct。2024年盈利水平下滑主要受计提增值税返还对应所得税费用影响,其中中国核电2024年所得税费用同比增加24.4亿元,相关税费已于当年完成缴纳。2025Q1毛利率实现42.25%,净利率实现27.07%,已恢复至正常水平。

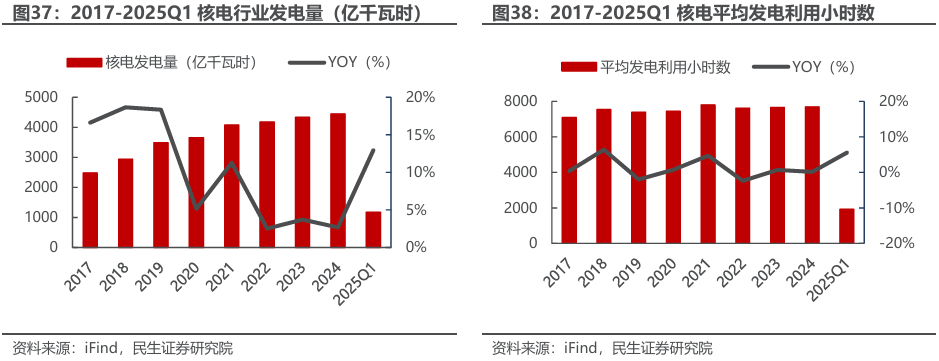

核电发电量输出平稳,平均发电小时数稳步上升。2024年核电总发电量实现4449.0亿千瓦时,同比增长2.69%,2017-2024年均实现稳定增长。2024年核电平均发电利用小时数为7683小时,同比增加0.17%。2025Q1核电总发电量实现1173.8亿千瓦时,同比增长12.95%;核电平均发电利用小时数为1930小时,同比增加5.58%。核电是较为稳定的发电类型,发电利用小时相对稳定。

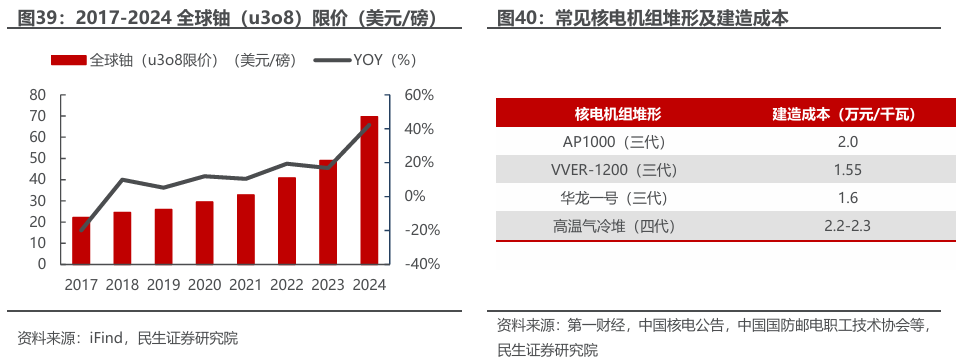

铀燃料执行长协,成本可控。2017年以来国际铀价呈持续增长趋势,2024年全球铀(u3o8)限价69.69美元/磅,同比增长42.25%。由于铀燃料加工期长,国内主要核电企业天然铀采购基本来自10年左右的长期协定,短期波动对核电企业燃料成本影响不大。

核电站建造成本仍存在优化空间。我国在运核电机组主要以二代 和三代堆型为主,建造成本约1.5-2万元/千瓦。我国首个四代堆示范项目,石岛湾高温气冷堆发电功率仅20万千瓦,单位千瓦造价已超过4万元,但是60万高温气冷堆核能项目单位千瓦造价在2万元/千瓦左右,未来仍具备较大优化空间,四代堆可与化工行业耦合,同步提供蒸汽,打开新应用场景市场空间。

5

绿电:增收不增利,行业困局待突破

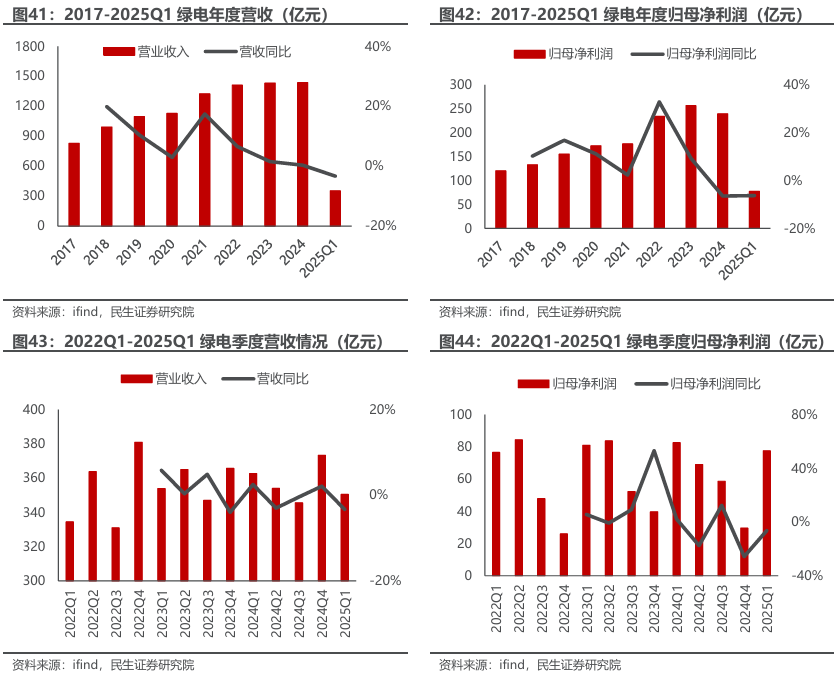

平价项目占比提升,综合电价下行,绿电行业仍呈现“增收不增利”困局。绿电行业共有19家上市公司列入统计,从统计结果来看2024年实现营业收入1435.37亿元,同比增加0.27%;归母净利润239.92亿元,同比下降6.48%。2025Q1实现营业收入350.49亿元,同比下降3.35%;归母净利润77.44亿元,同比下降6.32%。

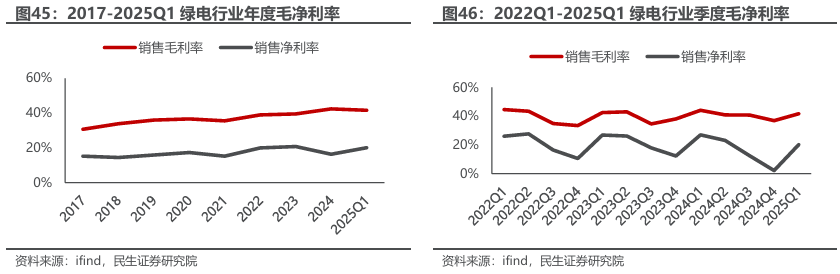

新投产机组导致折旧成本提升,绿电盈利能力下滑。2024年毛利率与净利率分别为 42.42%/16.39%,毛利率同比上涨2.85pct,净利率同比下滑4.40pct。季度波动规律明显,2024Q4毛利率与净利率分别为36.87% / 2.18%,毛利率同比减少1.16pcts,净利率同比减少10.10pcts ;2025Q1毛利率与净利率分别为41.65%/ 20.12%,毛利率同比减少2.40pcts,净利率同比减少6.83pcts。

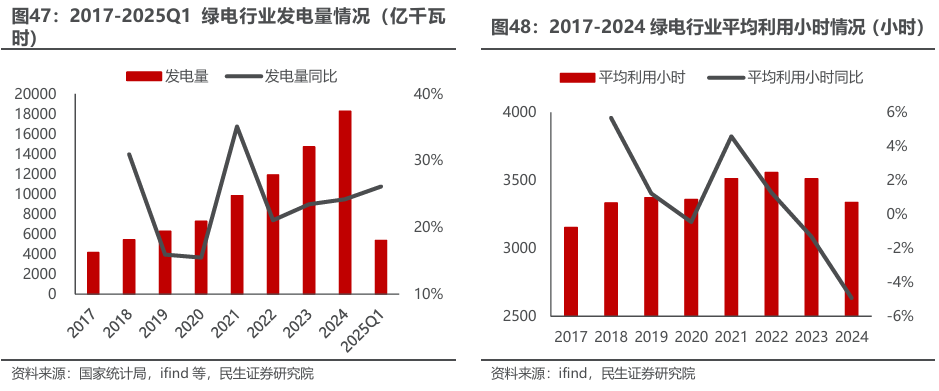

2024年来风偏弱,风电发电设备利用小时减少,由于新项目大规模并网发电,风光发电量仍同比增长。2024年绿电行业发电量18257亿千瓦时,同比增长24.19%。其中,风电发电量9916亿千瓦时,同比增长16%;光伏发电量8341亿千瓦时,同比增长44%。2025Q1绿电行业发电量5364亿千瓦时,同比增长26.09%,风电发电量3036亿千瓦时,同比增长15.2%,光伏发电量2328亿千瓦时,同比增长43.9%。受天气因素等影响,2024年绿电行业平均利用小时3338小时,同比下降4.93%,其中,风电平均利用小时2127小时,同比减少107小时;光电平均利用小时1211小时,同比减少81小时。

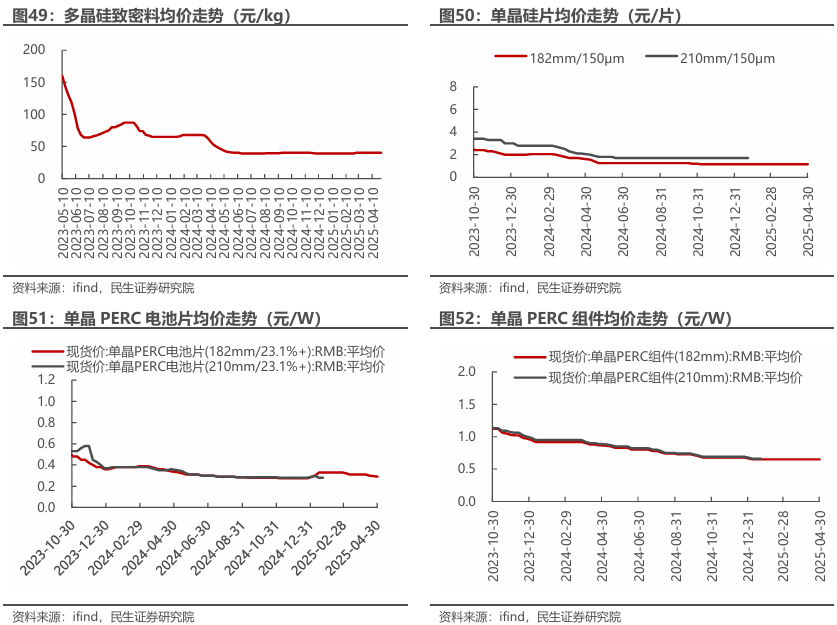

光伏组件价格持续走低,运营商成本压力减小。2024价格仍持续缓慢降低,截至2025年4月30日,多晶硅致密料均价40.0元/kg,周环比维持不变;单晶硅片182mm/150um均价分别为1.15元/片,周环比维持不变,1月22日单晶硅片210mm/150um均价为1.70元/片;单晶PERC电池片182mm/23.1% 均价为0.29元/W,周环比减少1.69%,1月22日单晶PERC电池片210mm/23.1% 均价为0.28元/W;单晶PERC组件182mm均价为0.65元/W,周环比维持不变,1月22日单晶PERC组件210mm均价为0.66元/W。

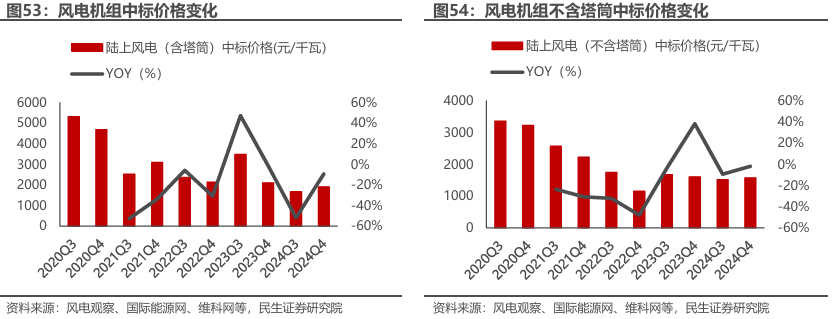

风电机组中标均价维持低位,运营商设备成本可控。2020年7月至2024年12月,陆风机组(含塔筒)中标均价从5311元/千瓦降低至1900元/千瓦,同比下降64.08%,陆风机组(不含塔筒)中标均价从3359元/千瓦降低至1416元/千瓦,同比下降53.26%。风机价格仍维持低位,风电项目收益率提升。

6

投资建议

本周观点:1)受益煤价大幅下跌,火电一季度业绩稳步增长,二三季度进入用电旺季,在煤价维持低位情形下,火电业绩有望持续改善,部分企业积极布局风电及热电联产等优质资产,远期成长性可期。重点关注【福能股份】、【建投能源】、【甘肃能源】、【华电国际】。2)大水电企业业绩稳定向上,在利率下行背景下,股息率仍具备溢价优势,且分红率预期稳定,重点关注【长江电力】、【川投能源】。

1)看好风电资产占优、装机规模具备较大成长性标的,推荐【三峡能源】、谨慎推荐【龙源电力】、【中绿电】、【浙江新能】,建议关注【新天绿能】、【中闽能源】。

2)火电成本维持低位,局部区域电力供需偏紧,推荐【福能股份】、【申能股份】,谨慎推荐【华电国际】、【皖能电力】、【浙能电力】,建议关注【内蒙华电】、【建投能源】。

3)外部关税政策等不确定性因素影响下,防御性板块具备较强的配置性价比,推荐【长江电力】、【华能水电】,谨慎推荐【国投电力】、【川投能源】;核电:进入常态化审批阶段,长期成长性和盈利性俱佳,推荐【中国核电】,谨慎推荐【中国广核】,建议关注国电投核电运营平台【电投产融】。

4)继续关注行业公司重组并购方向,展望今年,远达环保、电投产融重组有望迎来新进展,中国广核资产待注入,一些地方运营平台也有望进一步资产整合。资产重组并购是政策支持方向,后续整合催化不断,仍持续关注资产整合相关标的【远达环保】、【电投产融】、【湖南发展】。

5)垃圾焚烧发电企业实现热电联供、固废协同处理及IDC减碳等多元化布局,建议关注【旺能环境】、【军信股份】、【中科环保】等。

7

风险提示

1)宏观经济波动的风险。宏观经济下滑导致用电量增速不及预期,供需失衡可能导致发电设备利用小时下降、上网电价下降。

2)电力市场化改革推进不及预期,政策落实不及预期。可能会影响存量机组的电量消纳,使得新能源装机容量的增速放缓。

3)新能源整体竞争激烈,导致盈利水平超预期下降。若行业参与者数量增多,竞争加剧下,价格可能超预期下降,导致盈利水平超预期下降。

4)降水量不及预期。水电的经营业绩主要取决于来水和消纳情况,而来水情况与降水、气候等自然因素相关,可预测性不高。

VIP复盘网

VIP复盘网