【方正汽车】点评|宇通客车:4月销量短期承压,Q2有望走出“前低后高”

时间:2025-05-08 19:07

上述文章报告出品方/作者:太平洋证券,文姬等;仅供参考,投资者应独立决策并承担投资风险。

报告摘要

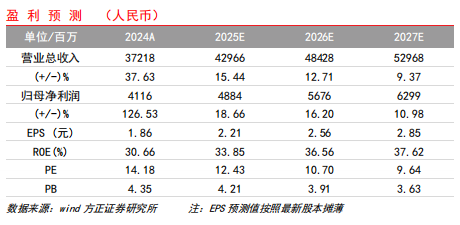

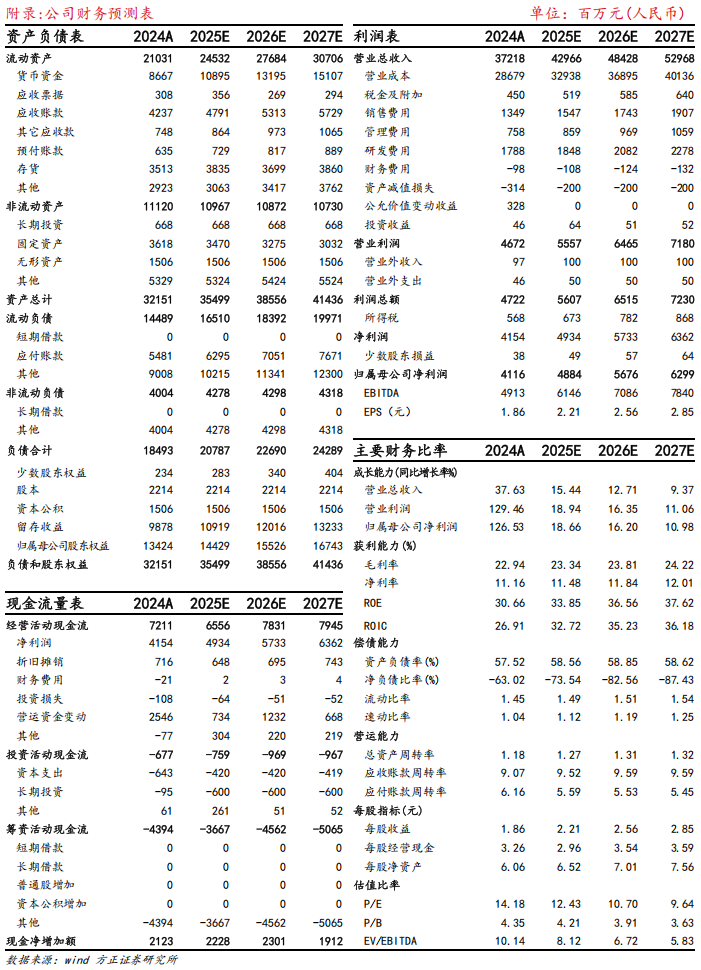

事件:5月7日,宇通客车发布2025年4月产销快报,实现客车销量3,338辆,同比-27.4%、环比-31.7%;实现客车产量3,517辆,同比-29.3%、环比-26.7%。4月销量受交付节奏扰动,整体表现符合预期:2025年4月公司实现客车销量3,338辆,同比-27.4%、环比-31.7%,1-4月公司累计实现客车销量1.2万辆,同比 0.2%;我们预计,4月公司出口总量同比保持平稳,新能源出口受交付节奏影响同环比有所波动,国内表现符合季度“前低后高”的过往行业特征,整体表现符合预期。拆分来看,4月公司实现大、中、轻客销量1,685、1,009、644辆,同比-33.9%、-36.3%、 38.8%,大中客合计实现销量2,694辆,同比-34.8%、环比-29.9%。国内外在手订单饱满,Q2有望走出“前低后高”态势:展望后续,我们认为,1)出口方面,当前在手订单饱满,海外批量订单持续流入,预计季末将迎来集中交付,有望走出销量环比上行的较好表现,同期Q3为公司全年出口交付低点,往后同环比改善趋势明确。长期来看,以公司为代表的中国客车企业出海大势所趋,有望借助新能源实现份额端的加速提升。2)国内方面,报废更新政策再加码,各地方政策加速落地中,公交替换需求有望持续释放,带动公司国内销量向上。海外客车需求持续复苏,新能源转型加速推进:2024年海外客车需求恢复至约28万辆,已基本修复至2019年疫情前水平。其中,海外新能源市场呈现加速渗透态势,2024年需求达2.4万辆,同比 17.6%,渗透率提升至8.5%。分区域看,欧洲、亚洲等市场新能源渗透率持续领先。展望未来,在政策端低碳转型持续推进、充电等配套基础设施逐步完善的背景下,预计新能源客车将呈现两大发展趋势:1)公交领域渗透率持续提升;2)欧洲等领先市场有望在中长途城际客运场景实现突破,进一步打开行业增长空间。盈利预测:2025-2027年公司有望实现营收429.7、484.3、529.7亿元,归母净利润48.8、56.8、63.0亿元,维持“推荐”评级。风险提示:行业竞争加剧;原材料价格波动;关税等贸易壁垒风险。

VIP复盘网

VIP复盘网