1

动力煤上穿800元之上的第四目标,煤价逻辑逐一兑现

本周要闻回顾:动力煤上穿800元之上的第四目标,煤价逻辑逐一兑现

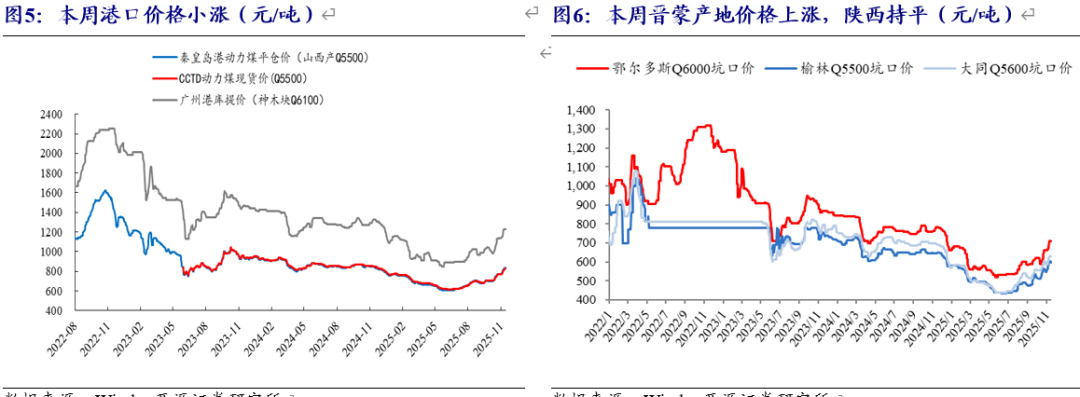

动力煤方面:动力煤价格小涨,截至11月14日,秦港Q5500动力煤平仓价为834元/吨,环比小涨,广州港价格指标已达到880元,已经完成我们提示的煤电盈利均分的750元价格目标,此时正在经历我们所说的上穿过程,且也正处于我们所预计的第四目标价格区间,即800-860区间。近两周动力煤价格持续上涨,主要受到供给收缩和需求逆势跳涨的双重影响,其中供给收缩是国庆之后延续严查超产的行动,而需求跳涨是北方寒潮导致取暖需求上行以及港口加快补库。炼焦煤方面:截至11月14日,京唐港主焦煤报价1860元/吨,从七月初的1230元的底部反弹;焦煤期货反弹更为明显,从6月初的719元反弹至当前的1192元,累计涨幅达到65.79%;炼焦煤价格随着动力煤价格的波动而波动,在2.4倍比值有非常明显的规律。从基本面来看,蒙古焦煤生产和进口有所减量,也催化了国内焦煤价格上行。

投资逻辑:动力煤和炼焦煤价格已到拐点右侧

动力煤属于政策煤种,我们判断价格上行将经历“修复央企长协、修复地方长协、达到煤电盈利均分线、上穿且接近电厂报表盈亏平衡线”四个过程。现货修复至长协价格(央企长协670元和地方长协700元)之上,实际是大宗商品双轨制运行机制下的必选结果,长协本身作为优惠品种而与现货形成倒挂,会促使下游用户优先购买现货而暂缓购买长协,从而驱动现货的价格修复。达到“煤和火电企业”盈利均分位置(测算2025年是750元左右),是政策修复煤价目标的理想结果。理想目标之后的上穿过程属于惯性结果,因为政策的转向不是手术刀那么精准,必然会有此过程,对于煤价上穿是否有顶部极值,则预测是电厂报表盈亏平衡线860元,区间为800-860元。炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定,对于其目标价格可通过“炼焦煤与动力煤价格的比值”作为参考,京唐港主焦煤现货与秦港动力煤的现货比值为2.4倍,则与动力煤第一、第二、第三、第四目标对应的炼焦煤目标价分别为1608元、1680元、1800元、2064元。焦煤期货将修复与京唐港主焦煤现货的贴水。

投资建议:周期与红利双逻辑,四主线布局

煤炭股双逻辑之一:周期弹性。当前动力煤和炼焦煤价格仍处于历史低位,为反弹提供了空间。随着供给端“查超产”政策推动产量收缩,以及需求端进入取暖旺季,煤炭供需基本面有望持续改善,两类煤种价格均具备向上弹性。其中,动力煤有长协机制修复和“煤和火电企业盈利均分”的逻辑支撑;而炼焦煤因市场化程度更高,对供需变化更敏感,可能展现出更大的价格弹性。煤炭股双逻辑之二:稳健红利。多数煤企依然保持了高分红的意愿,中报仍有6家上市煤企发布中期分红方案(中国神华/山西焦煤/陕西煤业/上海能源/兖矿能源/中煤能源)。资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。四主线精选煤炭个股将受益:主线一,周期逻辑:动力煤的【晋控煤业、兖矿能源】,冶金煤的【平煤股份、淮北矿业、潞安环能】;主线二,红利逻辑:【中国神华、中煤能源(分红潜力)、陕西煤业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【新集能源、广汇能源】。

风险提示:经济增速下行风险,进口煤大增风险,可再生能源加速替代风险

2

煤市关键指标速览

3

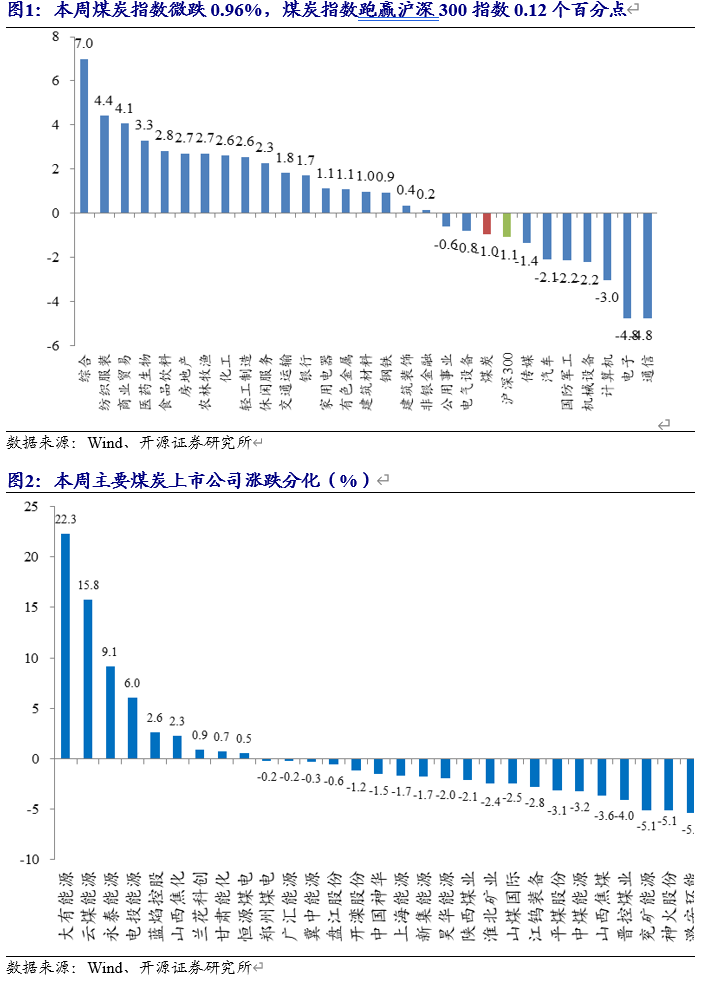

煤炭板块回顾:本周微跌0.96%,跑赢沪深300指数0.12个百分点

行情:本周煤炭指数微跌0.96%,煤炭指数跑赢沪深300指数0.12个百分点

本周煤炭指数微跌0.96%,沪深300指数小跌1.08%,煤炭指数跑赢沪深300指数0.12个百分点。涨跌分化,涨幅前三名公司为:大有能源( 22.32%)、云煤能源( 15.77%)、永泰能源( 9.15%);跌幅前三名公司为:华阳股份(-6.17%)、潞安环能(-5.39%)、神火股份(-5.13%)。

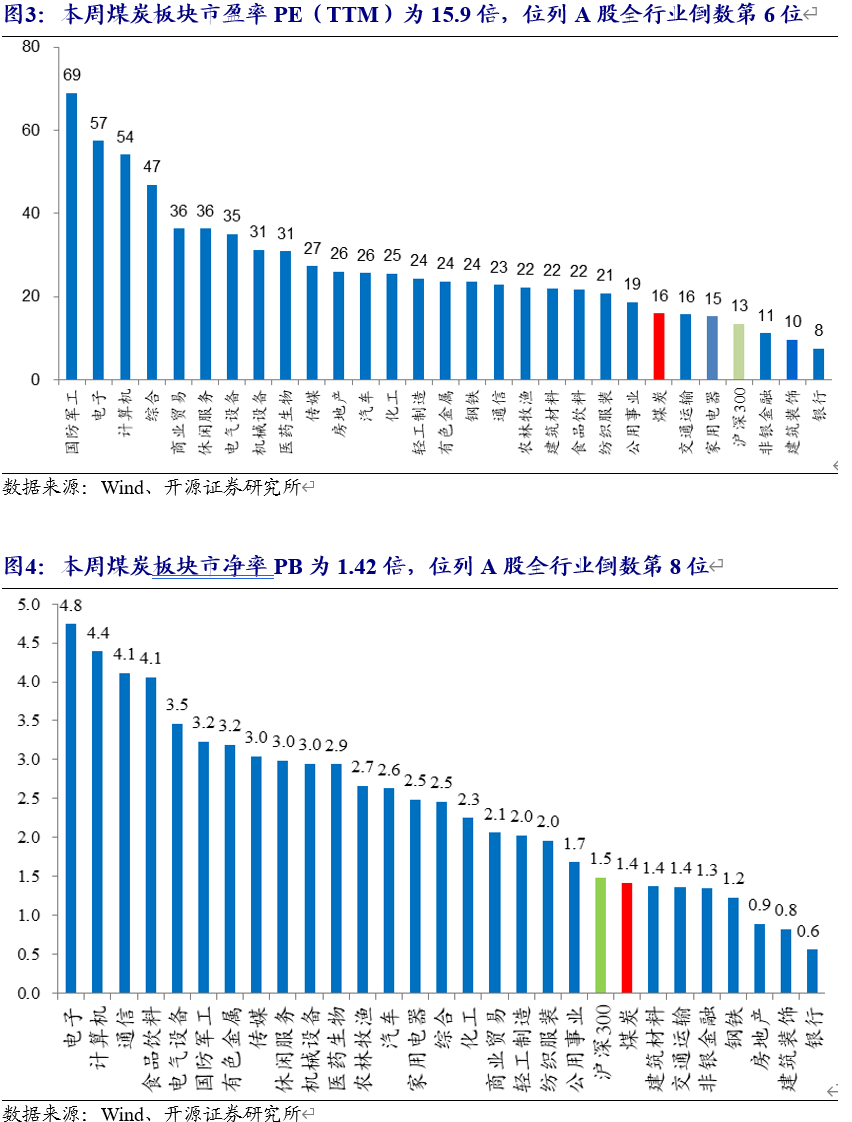

估值表现:本周PE为15.9,PB为1.42

截至2025年11月14日,根据PE(TTM)剔除异常值(负值)后,煤炭板块平均市盈率PE为15.9倍,位列A股全行业倒数第6位;煤炭板块市净率PB为1.42倍,位列A股全行业倒数第八位。

4

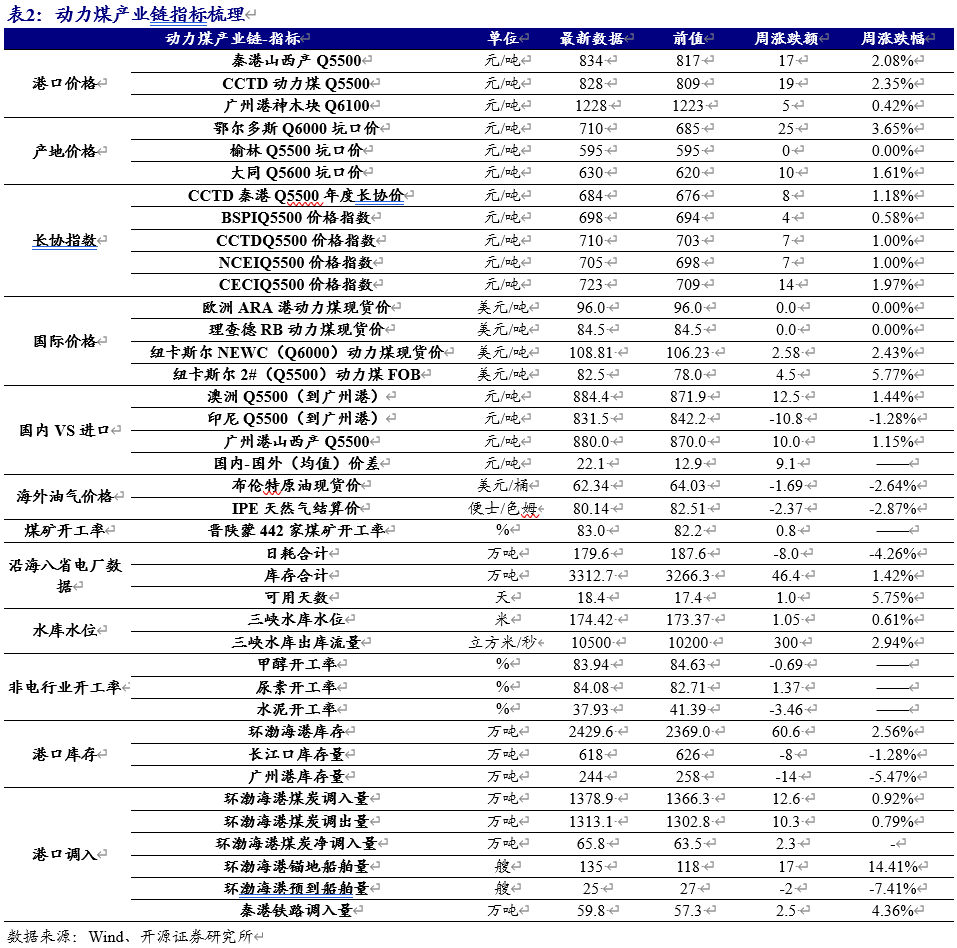

动力煤产业链:港口价格小涨,环渤海港库存小涨

国内动力煤价格:港口价格小涨,晋蒙产地价格上涨,陕西持平

港口价格小涨。截至11月14日,秦港Q5500动力煤平仓价为834元/吨,环比上涨17元/吨,涨幅2.08%。截至11月14日,广州港神木块库提价为1228元/吨,环比上涨5元/吨,涨幅0.42%。

晋陕蒙产地价格上涨。截至11月14日,鄂尔多斯Q6000坑口报价710元/吨,环比上涨25元/吨,涨幅3.65%;陕西榆林Q5500坑口报价595元/吨,环比持平;山西大同Q5600坑口报价630元/吨,环比上涨10元/吨,涨幅1.61%。

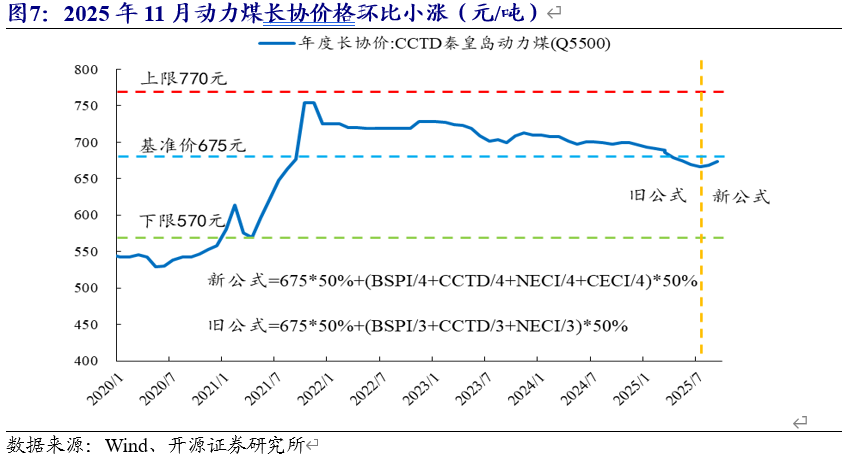

年度长协价格:2025年11月动力煤长协价格环比小涨

2025年11月动力煤长协价格小涨。截至2025年11月,CCTD秦港动力煤Q5500年度长协价格684元/吨,环比上涨8元/吨,涨幅1.18%。

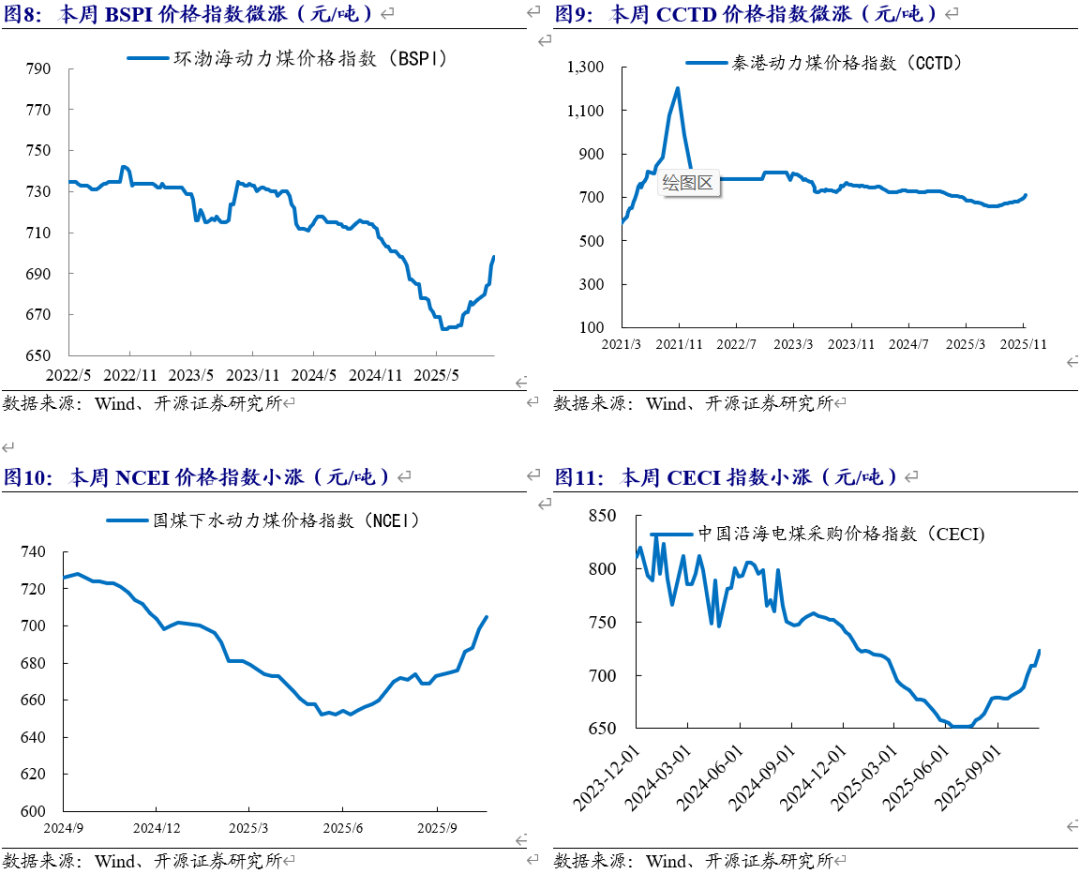

BSPI价格指数微涨,CCTD价格指数微涨,NCEI价格指数小涨,本周CECI指数小涨。截至11月12日,环渤海动力煤价格指数(BSPI)价格698元/吨,环比上涨4元/吨,涨幅0.58%;截至11月14日,CCTD秦港动力煤Q5500价格710元/吨,环比上涨7元/吨,涨幅1%;截至11月14日,NCEI下水动力煤指数705元/吨,环比上涨7元/吨,涨幅1%;截至11月14日,CECI中国沿海电煤采购价格指数723元/吨,环比上涨14元/吨,涨幅1.97%。

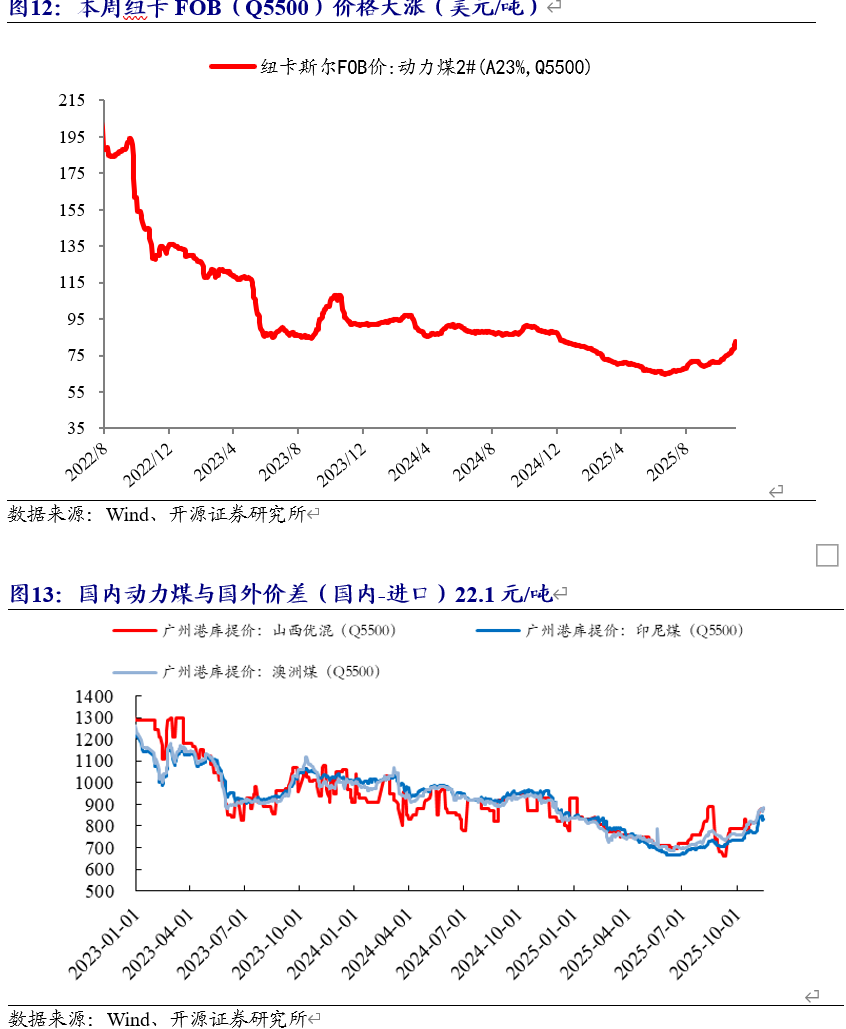

国际动力煤价格:纽卡斯尔NEWC(Q6000)价格小涨。纽卡斯尔FOB(Q5500)大涨

纽卡斯尔NEWC(Q6000)价格小涨。截至11月7日,欧洲ARA港报价96美元/吨,环比持平;理查德RB报价84.5美元/吨,环比持平;纽卡斯尔NEWC(Q6000)报价108.81美元/吨,环比上涨2.58美元/吨,涨幅2.43%。

纽卡斯尔FOB(Q5500)大涨。截至11月13日,纽卡斯尔2#动力煤FOB报价82.5美元/吨,环比上涨4.5美元/吨,涨幅5.77%。

进口动力煤有价格优势。截至11月14日,广州港澳煤Q5500到岸价884.4元/吨,环比上涨12.5元/吨,涨幅1.44%;广州港印尼煤Q5500到价831.5元/吨,环比下跌10.8元/吨,跌幅1.28%;广州港山西煤Q5500到价880元/吨,环比上涨10元/吨,涨幅1.15%,国内动力煤与国外价差(国内-进口)22.1元/吨。

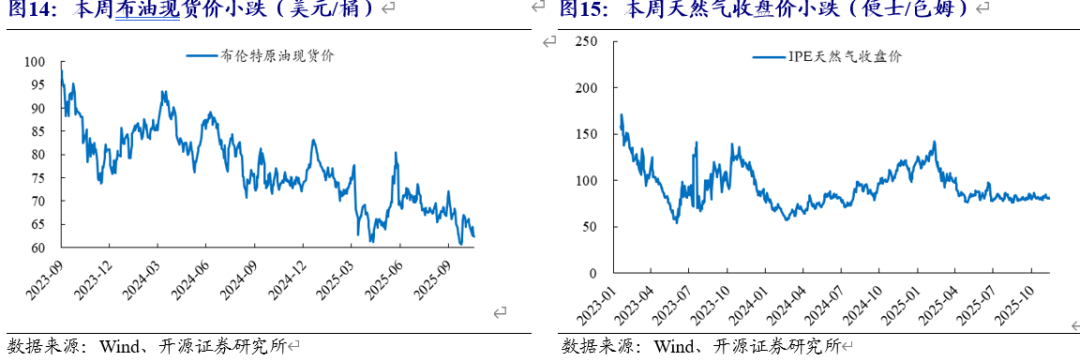

海外油气价格:布油现货价小跌,天然气收盘价小跌

布油现货价小跌,天然气收盘价小跌。截至11月13日,布油现货价为62.34美元/桶,环比下跌1.69美元/桶,跌幅2.64%。截至11月13日,IPE天然气收盘价为80.14便士/色姆,环比下跌2.37便士/色姆,跌幅2.87%。

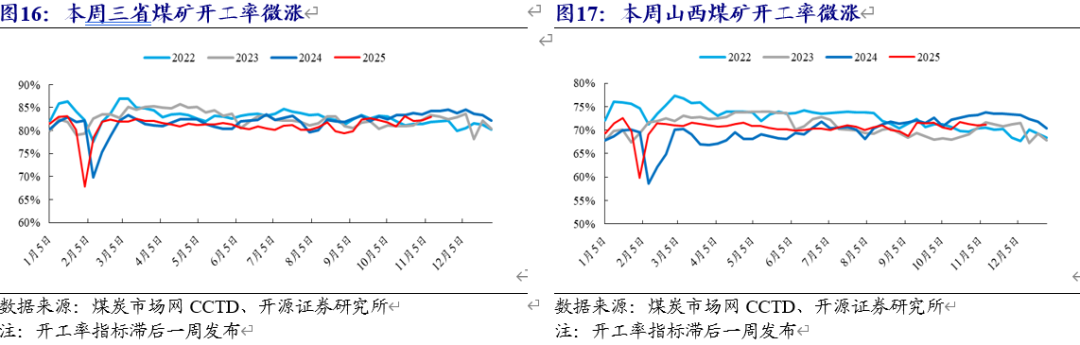

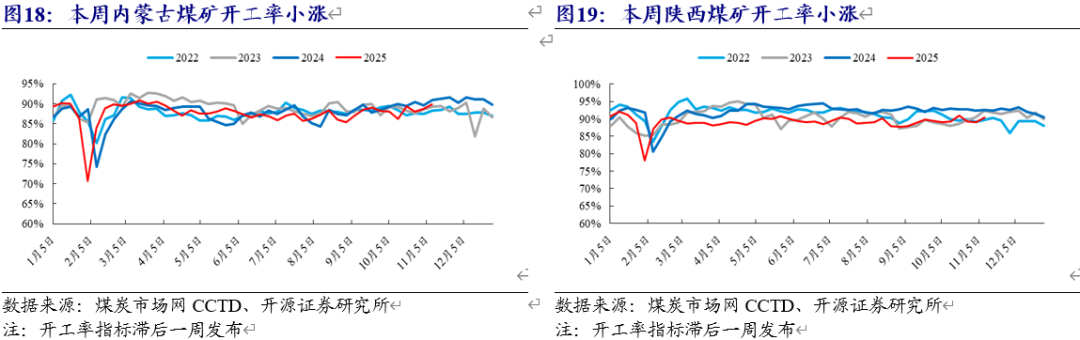

煤矿生产:本周煤矿开工率微涨

煤矿开工率微涨。截至11月9日,晋陕蒙三省442家煤矿开工率83%,环比上涨0.8个百分点;其中山西省煤矿开工率71.1%,环比上涨0.2个百分点;内蒙古煤矿开工率89.8%,环比上涨1个百分点;陕西省煤矿开工率90.3%,环比上涨1.3个百分点。

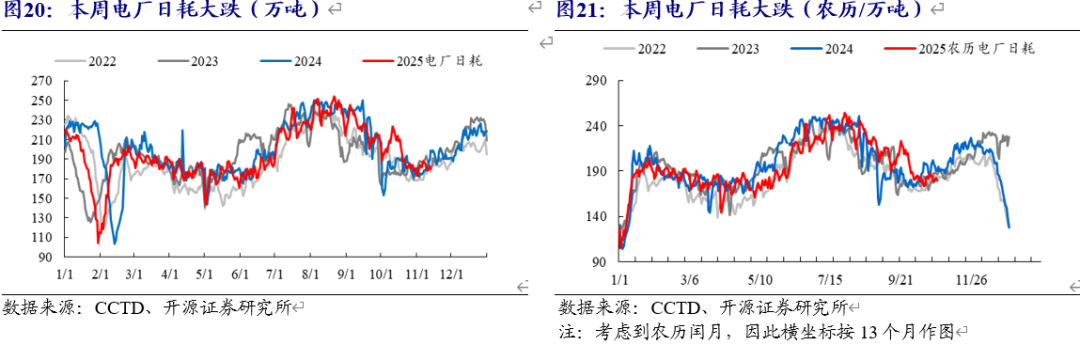

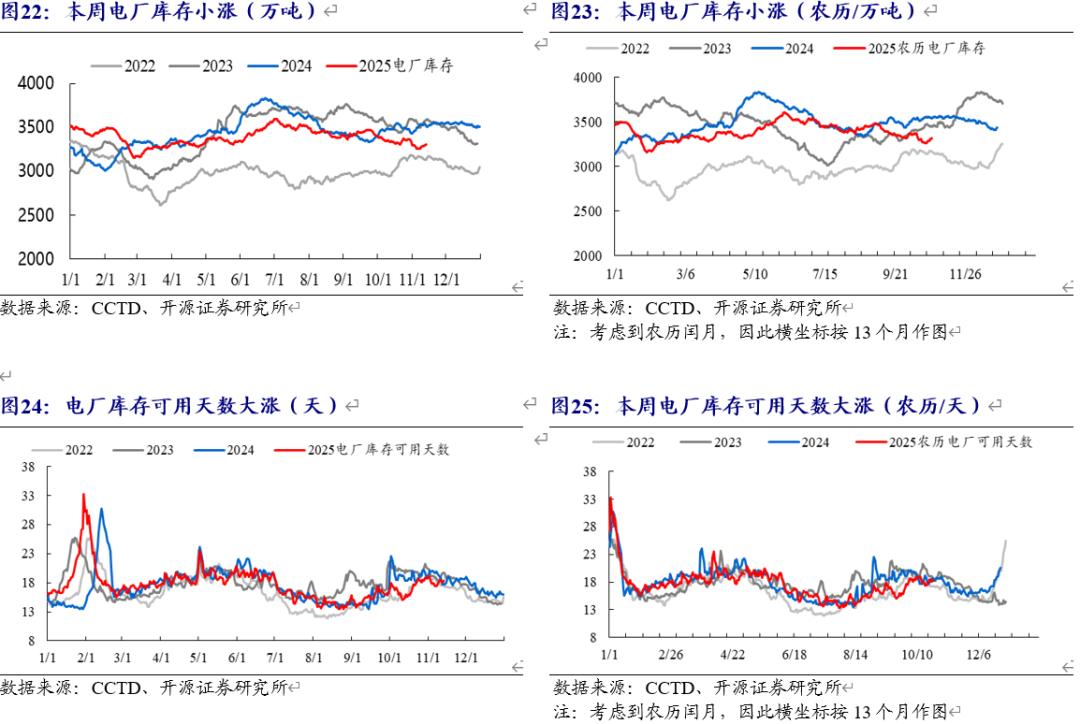

沿海八省电厂日耗:本周电厂日耗大跌,库存小涨,可用天数大涨

电厂日耗大跌。截至11月13日,沿海八省电厂日耗合计179.6万吨,环比下跌8万吨,跌幅4.26%。

电厂库存小涨。截至11月13日,沿海八省电厂库存合计3312.7万吨,环比上涨46.4万吨,涨幅1.42%。

电厂库存可用天数大涨。截至11月13日,沿海八省电厂库存可用天数18.4天,环比上涨1天,涨幅5.75%。

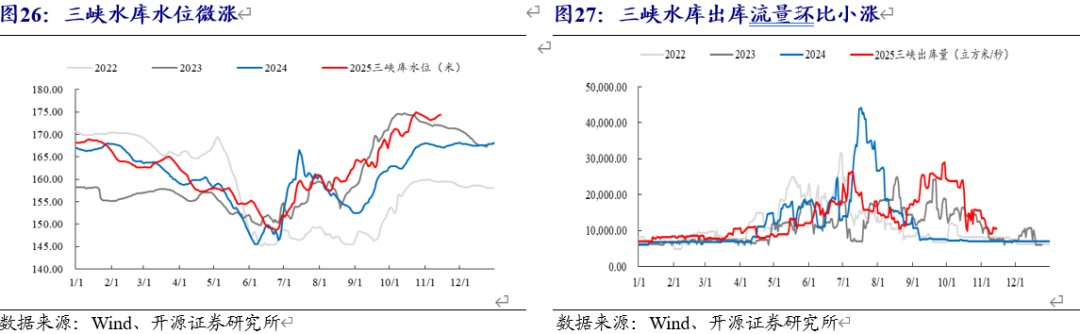

水库变化:三峡水库水位微涨,三峡水库出库流量环比小涨

三峡水库水位微涨。截至11月14日,三峡水库水位174.42米,环比上涨1.05米,涨幅0.61%,同比上涨7.17米,涨幅4.29%。截至11月14日,三峡水库出库流量10500立方米/秒,环比上涨300立方米/秒,涨幅2.94%,同比上涨3540立方米/秒,涨幅50.86%。

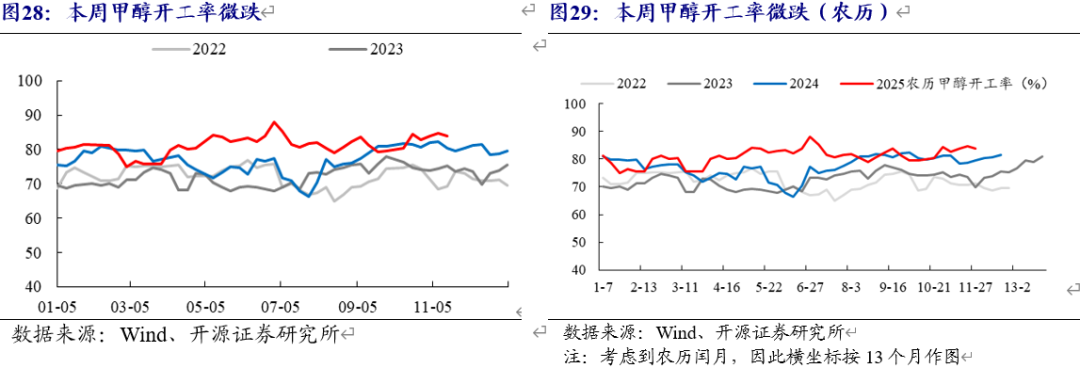

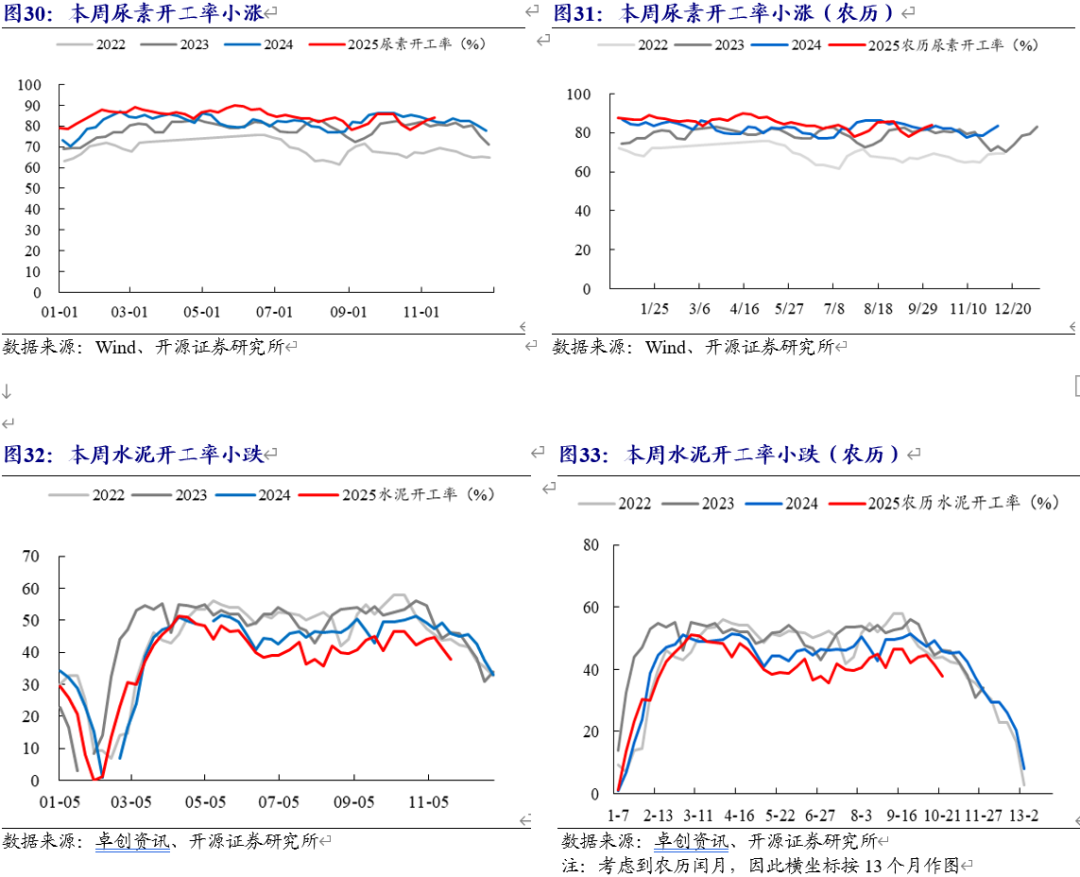

非电煤下游开工率:本周甲醇开工率微跌,水泥开工率小跌,本周尿素开工率小涨

甲醇开工率微跌。截至11月13日,国内甲醇开工率83.9%,环比下跌0.7pct。

尿素开工率小涨。截至11月12日,国内尿素开工率84.08%,环比上涨1.37pct。

水泥开工率小跌。截至11月13日,国内水泥开工率37.93%,环比下跌3.46pct。

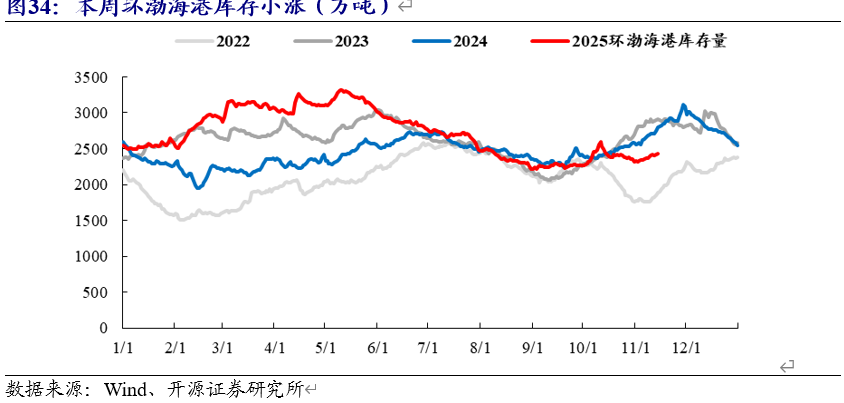

动力煤库存:本周环渤海港库存小涨

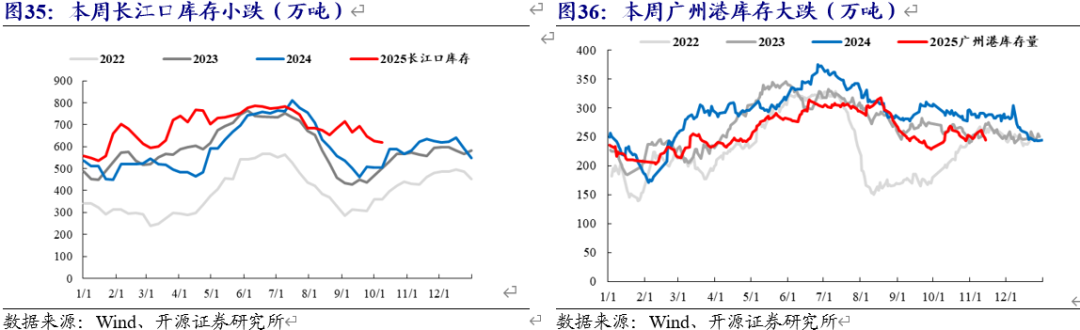

环渤海库存小涨。截至11月14日,环渤海库存2430万吨,环比上涨61万吨,涨幅2.56%,长江口库存小跌,广州港库存大跌。截至11月14日,长江口库存618万吨,环比下跌8万吨,跌幅1.28%;截至11月14日,广州港库存244万吨,环比下跌14万吨,跌幅5.47%。

港口调入调出量:环渤海港煤炭净调入

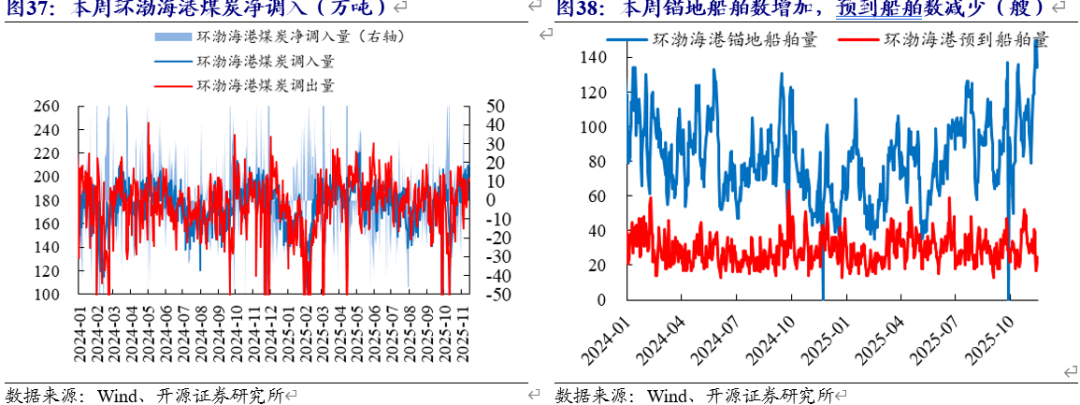

环渤海港口净调入。环渤海港口调入量1379万吨,环比上涨13万吨,涨幅0.92%;环渤海港口调出量1313万吨,环比上涨10万吨,涨幅0.79%;环渤海港口净调入量66万吨。

环渤海港锚地船舶数增加。截至11月14日,环渤海港锚地船舶量135万吨,环比上涨17万吨,涨幅14.41%。

环渤海港预到船舶数减少。截至11月14日,环渤海港预到船舶数量25万吨,环比下跌2万吨,跌幅7.41%。

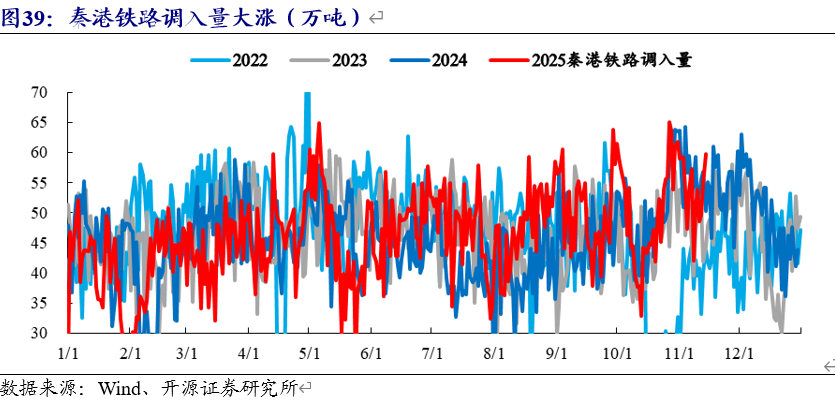

秦港铁路调入量大涨。截至11月14日,本周秦皇岛港铁路调入量59.8万吨,环比上涨2.5万吨,涨幅4.36%。

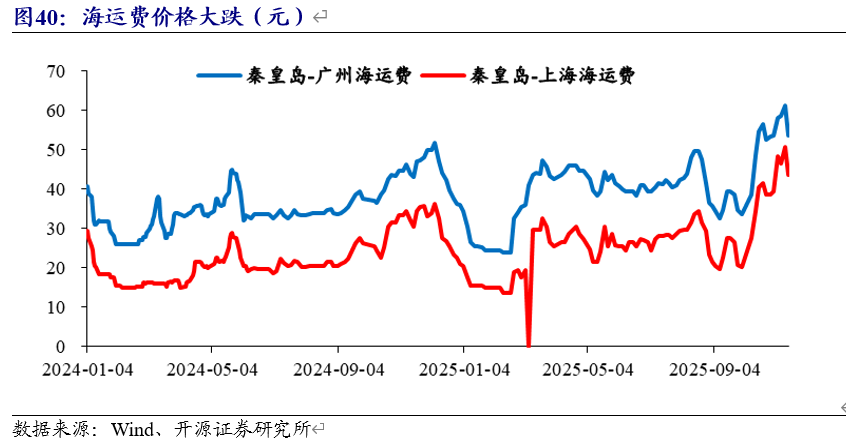

国内海运费价格变动:海运费价格大跌

海运费大跌。截至11月14日,秦皇岛-广州运费53.5元/吨,环比下跌5.1元/吨,跌幅8.7%;秦皇岛-上海运费43.6元/吨,环比下跌2.9元/吨,跌幅6.24%。

5

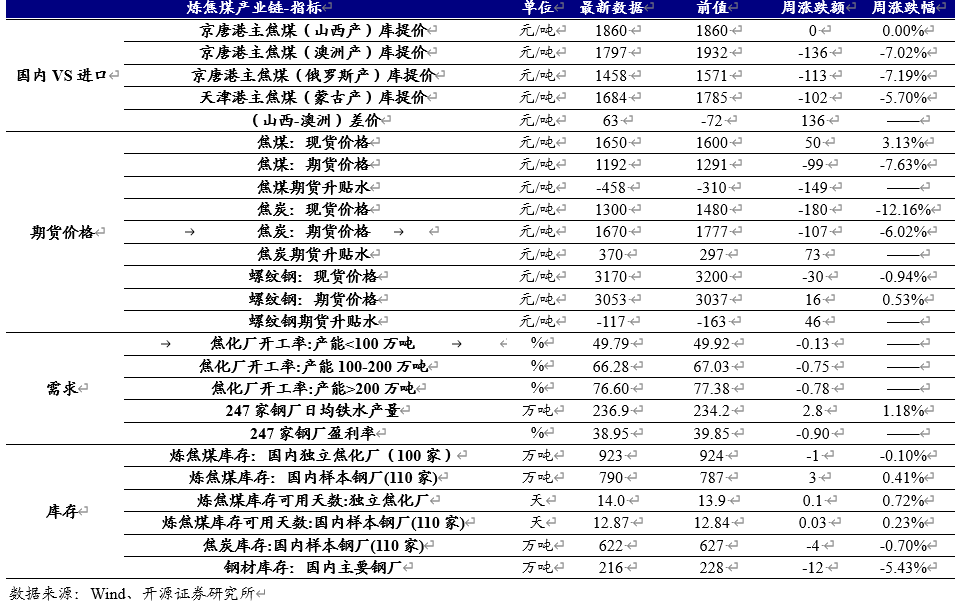

炼焦煤产业链:港口焦煤价格持平,日均铁水产量小涨

国内炼焦煤价格:本周港口焦煤价格持平,山西吕梁产地价格小涨,期货价格大跌

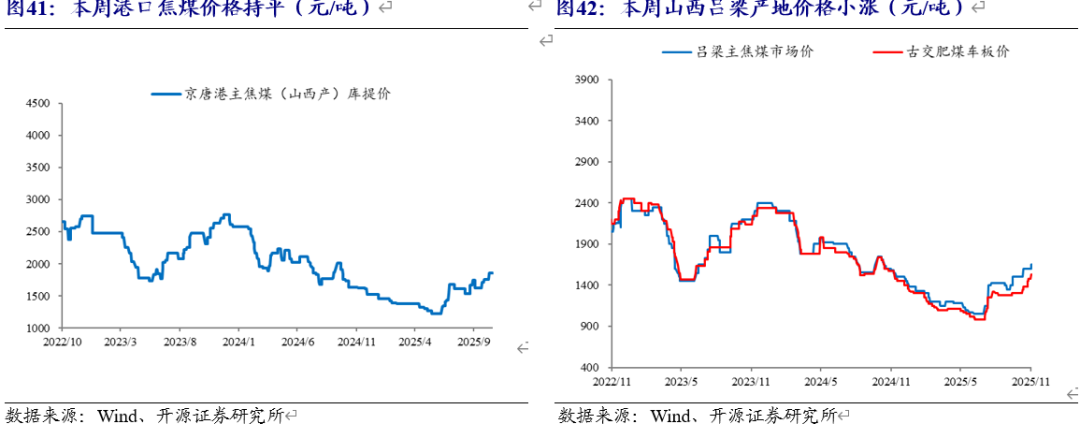

港口价格持平。截至11月14日,京唐港主焦煤报价1860元/吨,环比持平。

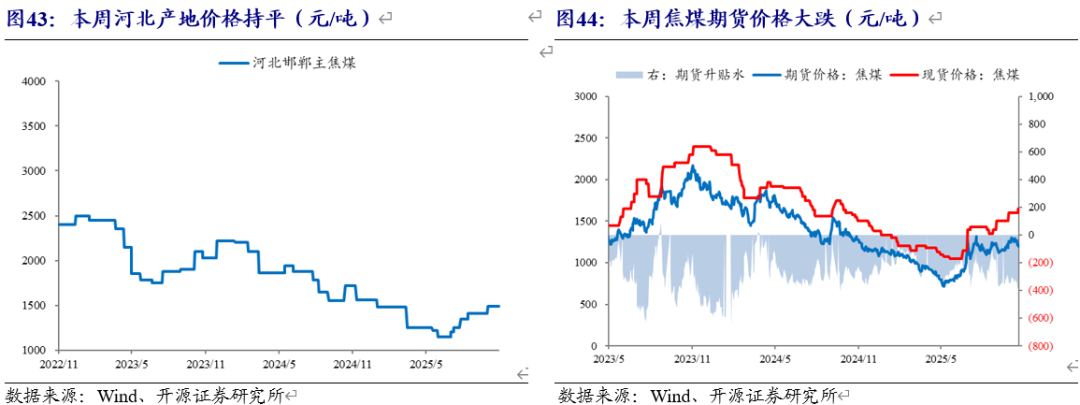

山西吕梁产地价格小涨。截至11月14日,山西产地,吕梁主焦煤报价1650元/吨,环比上涨50元/吨,涨幅3.13%;古交肥煤报价1530元/吨,环比上涨50元/吨,涨幅3.38%。截至11月14日,河北产地,邯郸主焦煤报价1490元/吨,环比持平。

期货价格大跌。截至11月14日,焦煤期货主力合约报价1192元/吨,环比下跌-1192元/吨,跌幅7.63%;现货报价1650元/吨,环比上涨1650元/吨,涨幅3.13%;期货贴水458元/吨,贴水幅度上升。

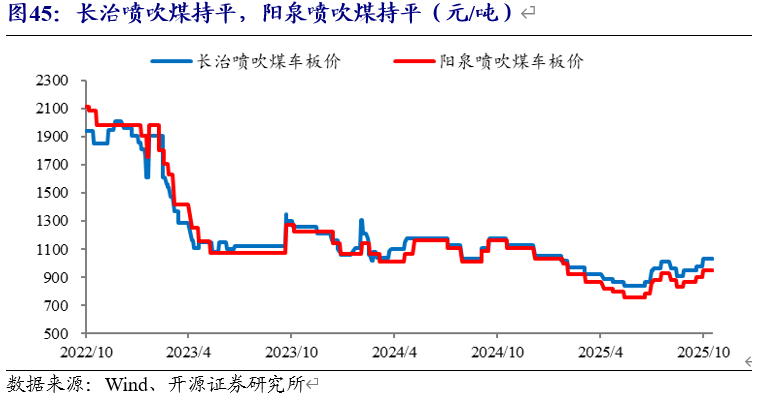

国内喷吹煤价格:长治喷吹煤持平,阳泉喷吹煤持平

长治喷吹煤持平,阳泉喷吹煤持平。截至11月14日,长治喷吹煤车板价报价1030元/吨,环比持平;阳泉喷吹煤车板价报价950元/吨,环比持平。

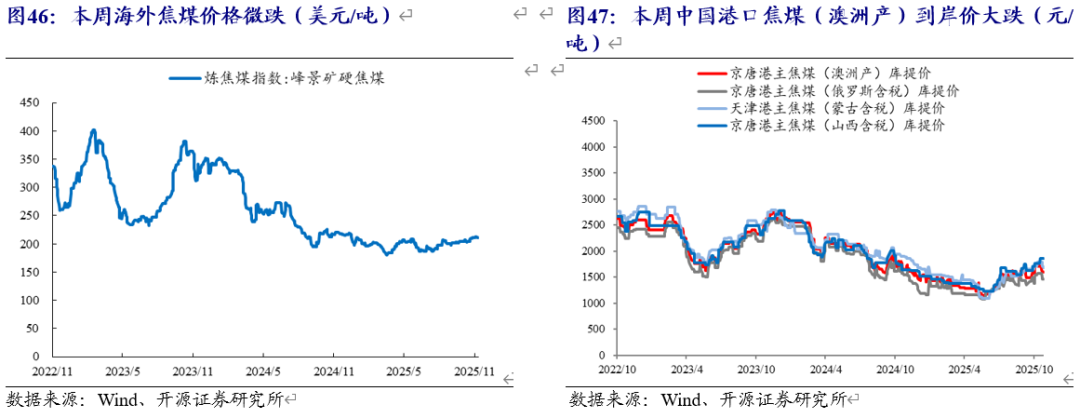

国际炼焦煤价格:本周海外煤价微跌,中国港口(澳洲产)到岸价大跌

海外焦煤价格微跌。截至11月13日,峰景矿硬焦煤报价211美元/吨,环比下跌1美元/吨,跌幅0.64%。截至11月13日,京唐港峰景矿硬焦煤报价1808元/吨,环比下跌11元/吨,跌幅0.59%。

中国港口(澳洲产)到岸价大跌。截至11月14日,京唐港主焦煤(澳洲含税)报价1797元/吨,环比下跌136元/吨,跌幅7.02%;京唐港主焦煤(俄罗斯含税)报价1458元/吨,环比下跌113元/吨,跌幅7.19%;天津港主焦煤(蒙古含税)报价1684元/吨,环比下跌102元/吨,跌幅5.7%;京唐港主焦煤(山西含税)报价1860元/吨,环比持平;国内山西焦煤价格与澳洲价差(国内-进口)63元/吨。

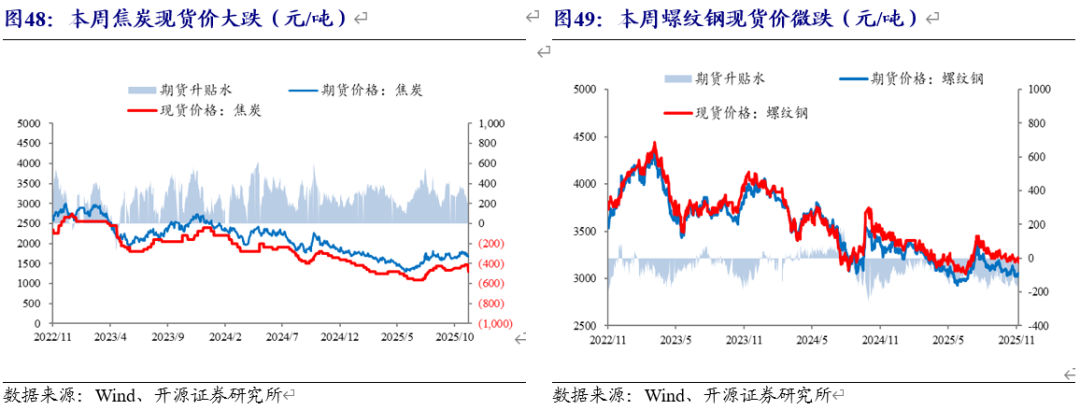

焦钢价格:本周焦炭现货价大跌,螺纹钢现货价微跌

焦炭现货价大跌。截至11月14日,焦炭现货报价1300元/吨,环比下跌180元/吨,跌幅12.16%;焦炭期货主力合约报价1670元/吨,环比下跌107元/吨,跌幅6.02%;期货升水370元/吨,升水幅度上升。

螺纹钢现货价微跌。截至11月14日,螺纹钢现货报价3170元/吨,环比下跌30元/吨,跌幅0.94%;期货主力合约报价3053元/吨,环比上涨16元/吨,涨幅0.53%;期货贴水117元/吨,贴水幅度下降。

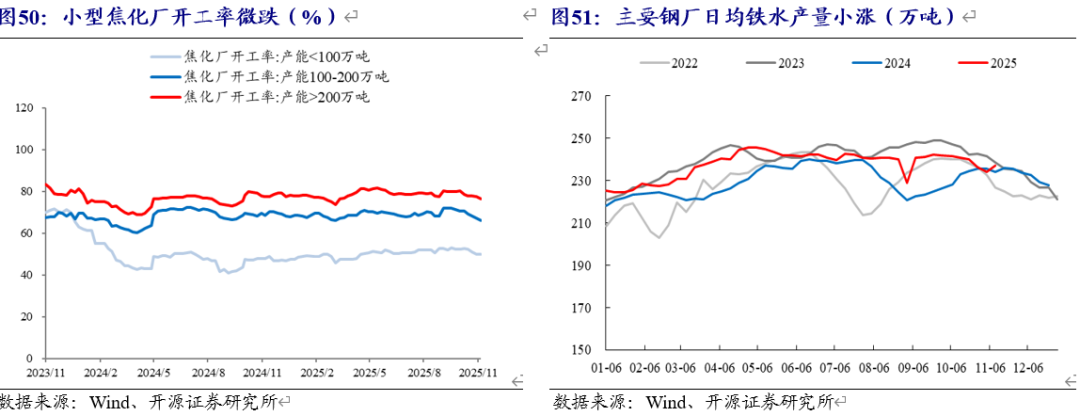

焦钢厂需求:小型焦化厂开工率微跌,日均铁水产量小涨,钢厂盈利率环比大跌

小型焦化厂开工率微跌。"截至11月14日,焦化厂开工率按产能大小划分情况为:产能小于100万吨为49.79%,环比下跌0.13个百分点;产能100-200万吨为66.28%,环比下跌0.75个百分点;产能大于200万吨为76.6%,环比下跌0.78个百分点。

日均铁水产量小涨。截至11月14日,国内主要钢厂日均铁水产量236.9万吨,周环比上涨2.8万吨,涨幅1.18%。

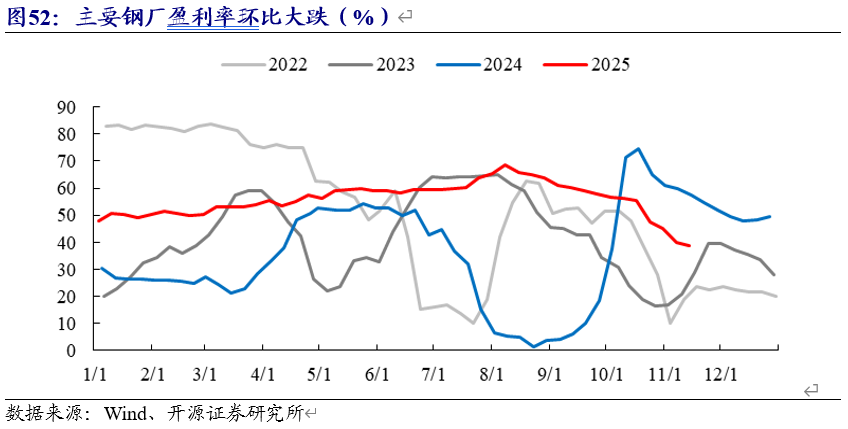

钢厂盈利率大跌。截至11月14日,国内主要钢厂盈利率39%,周环比下跌1pct。

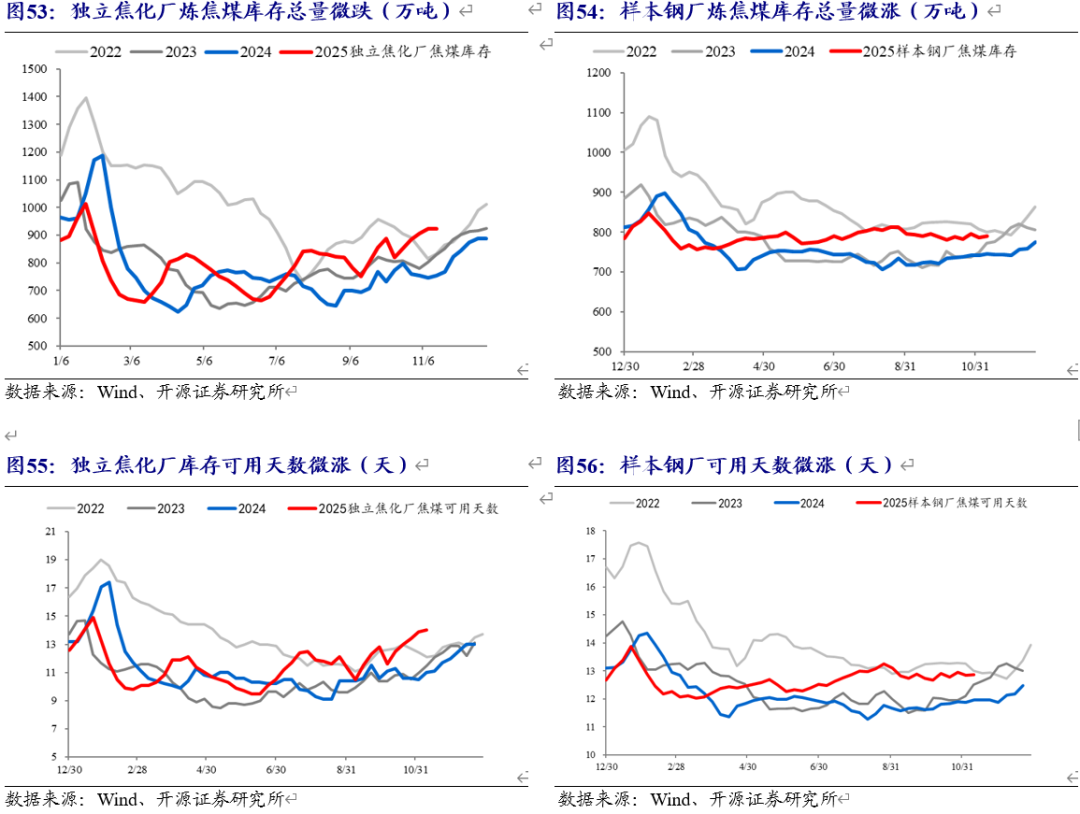

炼焦煤库存:独立焦化厂库存总量微跌,库存可用天数微涨

独立焦化厂炼焦煤库存总量微跌,样本钢厂炼焦煤库存总量微涨。截至11月14日,国内独立焦化厂(100家)炼焦煤库存923万吨,环比下跌1万吨,跌幅0.1%;国内样本钢厂(110家)炼焦煤库存790万吨,环比上涨3万吨,涨幅0.41%。

独立焦化厂库存可用天数微涨,样本钢厂可用天数微涨。截至11月14日,独立焦化厂炼焦煤库存可用天数14天,环比上涨0.1天,涨幅0.72%;国内样本钢厂(110家)炼焦煤库存可用天数12.87天,环比上涨0.03天,涨幅0.23%。

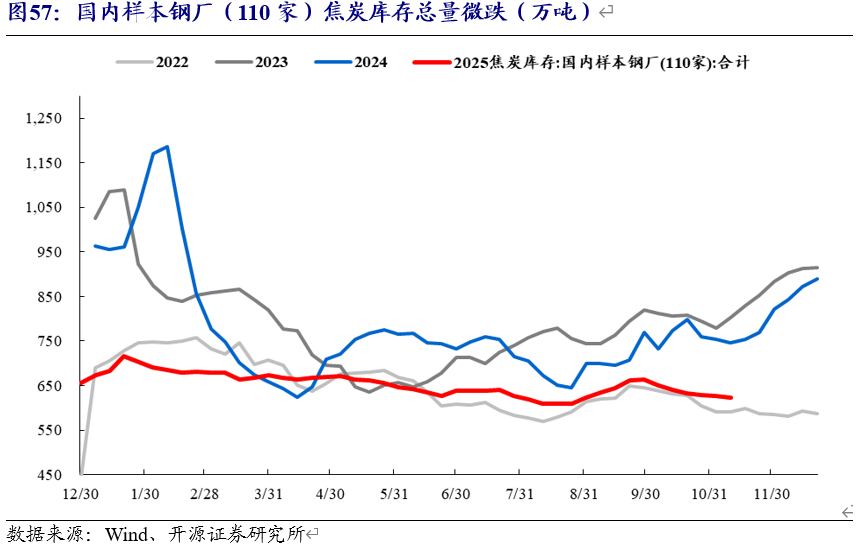

焦炭库存:国内样本钢厂(110家)焦炭库存总量微跌

焦炭库存总量微跌。截至11月14日,国内样本钢厂(110家)焦炭库存622万吨,环比下跌4.4万吨,跌幅0.7%。

钢铁库存:钢材库存总量大跌

钢材库存总量大跌。截至11月14日,国内主要钢厂钢铁库存216万吨,环比下跌12万吨,跌幅5.43%。

6

无烟煤:晋城无烟煤价格小涨,阳泉无烟煤价格小涨

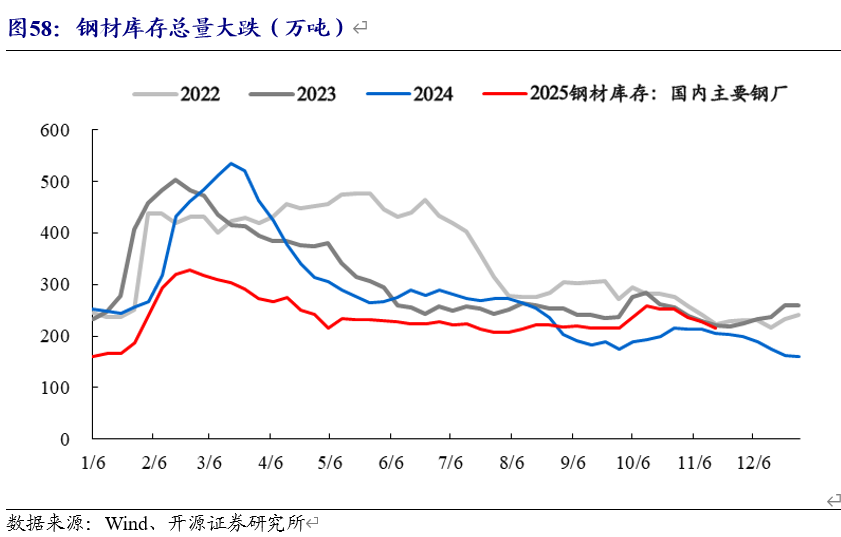

国内无烟煤产地价格:晋城小涨,阳泉小涨

晋城无烟煤价格小涨。截至11月14日,晋城沁水Q7000无烟中块坑口报价1020元/吨,环比上涨60元/吨,涨幅6.25%;晋城沁水Q6200无烟末煤坑口报价820元/吨,环比持平。

阳泉无烟煤价格小涨。截至11月14日,阳泉Q7000无烟中块车板价报价970元/吨,环比上涨30元/吨,涨幅3.19%;阳泉Q6500无烟末煤车板价报价770元/吨,环比持平。

7

公司公告回顾

中国神华:2025年10月份主要运营数据公告,煤炭板块,商品煤10月产量26.4百万吨,累计277.3百万吨,同比10月降7.4%、累计同比降1.1%;煤炭销售量10月36.0百万吨,累计352.5百万吨,同比10月降5.8%、累计同比降8.2%。运输板块,自有铁路运输周转量10月26.0十亿吨公里,累计260.1十亿吨公里,同比持平、累计同比降0.3%;黄骅港装船量10月18.3百万吨,累计183.0百万吨,同比10月降1.6%、累计同比增2.3%;天津煤码头装船量10月3.5百万吨,累计37.1百万吨,同比10月增20.7%、累计同比增3.6%;航运货运量10月9.4百万吨,累计89.3百万吨,同比10月增 5.6%、累计同比降17.7%;航运周转量10月9.4十亿吨海里,累计91.8十亿吨海里,同比10月降10.5%、累计同比降26.2%。发电板块:总发电量10月17.98十亿千瓦时,累计180.85十亿千瓦时,同比10月增2.3%、累计同比降4.7%;总售电量10月16.86十亿千瓦时,累计169.95十亿千瓦时,同比10月增1.9%、累计同比降4.8%。煤化工板块,聚乙烯销售量10月30.6千吨,累计309.3千吨,同比10月降5.6%、累计同比增13.2%;聚丙烯销售量10月31.9千吨,累计286.6千吨,同比10月增12.7%、累计同比增12.2%。

盘江股份:关于控股股东吸收合并完成工商信息变更的公告,贵州盘江精煤股份有限公司(以下简称“公司”)于2025年9月10日披露了《关于控股股东吸收合并的进展公告》(公告编号:临2025-045),贵州能源集团有限公司(以下简称“贵州能源集团”)与贵州乌江能源集团有限责任公司(以下简称“乌江能源集团”)双方签署《吸收合并协议》,乌江能源集团的全部资产、债权债务、证照资质、业务、对外投资等均纳入本次吸收合并范围,吸收合并后,乌江能源集团债权债务、乌江能源集团持有其他公司的股权均由贵州能源集团承继。现吸收合并事项已于近日完成,乌江能源集团已依法注销,贵州能源集团已完成工商信息变更事项,并领取新的营业执照。

平煤股份:关于控股股东拟实施战略重组的进展公告,平顶山天安煤业股份有限公司(以下简称“公司”)于2025年9月26日发布了《关于控股股东拟实施战略重组的提示性公告》,河南省委、省政府决定对河南能源集团有限公司(以下简称河南能源集团)和中国平煤神马控股集团有限公司(以下简称平煤神马集团)实施战略重组。

电投能源: 关于股东权益变动的提示性公告,内蒙古电投能源股份有限公司(以下简称“公司”)拟通过发行股份及支付现金方式购买国家电投集团内蒙古白音华煤电有限公司100%股权,并募集配套资金(以下简称“本次交易”)。公司拟以发行股份及支付现金的方式购买国家电投集团内蒙古能源有限公司持有的国家电投集团内蒙古白音华煤电有限公司100%股权。

中国中煤:关于执行董事、总裁离任的公告,2025 年11 月13日,本公司董事会收到公司执行董事、总裁赵荣哲的书面辞职报告,赵荣哲先生因退休请求辞去公司执行董事、总裁、董事会战略与投资委员会委员和安全、健康与环保委员会(ESG委员会)委员职务。

8

行业动态

10月陕西煤业自产煤销量同比增长5.99%,陕西煤业公告称,2025年10月,公司煤炭产量为1499.08万吨,同比增长8.99%;自产煤销量为1391.06万吨,同比增长5.99%。2025年10月,公司总发电量为33.17亿千瓦时,同比增长16.56%;总售电量为31.15亿千瓦时,同比增长17.89%。前10月累计发电量为348.69亿千瓦时,同比下降1.22%;售电量为327.11亿千瓦时,同比下降0.35%。

国家发改委:调查显示11月份钢材市场价格走势谨慎乐观,国家发改委消息,据对全国重要钢材批发市场调查,11月份钢材批发市场销售价格预期指数、购进价格预期指数分别为53.98%、61.7%。二者比上月分别上涨7.31和7.24个百分点,均位于50%分界线以上,反映出市场情绪较上月略有好转,市场对11月钢材价格持谨慎乐观态度。目前来看,积极的财政政策推动基建落地与制造业提振,为钢材市场价格提供了一定支撑,尽管迈入传统淡季,但环保限产政策持续发力,原料成本支撑相对稳定,受采暖季限产供应预期收缩以及部分地区基建项目年末阶段性需求释放等因素影响,市场价格下行空间相对有限。

动力煤持续创年内新高,动力煤价格继续刷新年内新高!截至11月10日,“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K三个规格品分别收于817、725、633元/吨,日环比上涨8、8、6元/吨,但同比仍偏低35、28、28元/吨。近期动力煤市场需求保持较好,叠加中下游环节库存多处于同比偏低水平和“迎峰度冬”消费预期影响,市场乐观情绪持续保持,推动价格不断走高。

恒源煤电与陕西黑猫股权收购转让项目正式签约,11月10日上午,安徽恒源煤电股份有限公司、陕西黑猫焦化股份有限公司股权收购转让项目正式签约。签约仪式在恒源煤电总部机关举行。此次签约标志着恒源煤电收购陕西黑猫持有的张掖市宏能煤业有限公司、张掖市宏能昌盛能源有限责任公司 100% 股权正式落地。本次股权交易价款合计 4.4 亿元,同时承接陕西黑猫对这两家标的公司的债权 11.37 亿元,债权支付完成后形成标的公司对恒源煤电的债务。

10月江西省煤炭价格小幅上涨,据商务部重要生产资料监测系统显示,2025年10月,江西省动力煤发热量5000-5500大卡价格为621.1元/吨,环比上涨3.4%。10月以来国家能源局核查超产,部分产煤区煤炭产量下降;同期能源大通道大秦铁路大规模检修,煤炭运输量短期下降;省内中上旬高温致电厂日耗提升等因素影响下,全省煤炭价格小幅上涨。短期内供给端“反内卷”政策限制超产,冬季储煤需求上升,非电需求(如煤化工)快速增长,供需双紧格局下,煤炭价格预计将获一定支撑。

10月第五周内蒙古煤炭价格环比下降,据商务部重要生产资料市场监测系统数据显示,10月25日-31日,从监测品种样本数据来看,内蒙古煤炭平均价格为704.81元/吨,环比下降0.2%,与上一年同期相比(下称同比)下降5.5%。其中,无烟煤2号洗选块煤均价为810.3元/吨,环比下降0.1%,同比下降6.0%;动力煤发热量5000-5500大卡均价为554.09元/吨,环比下降0.3%,同比下降9.1%;炼焦煤1/3焦煤均价为750.04元/吨,环比下降0.2%,同比下降2.4%。国内产能持续释放,主产区产量稳定增长。进口数量增加,市场供应能力增强。成品油价格走低,储运成本减少,共同拉动煤炭价格环比下降。预计近期煤炭市场运行稳定,价格将涨跌震荡运行。

11月上旬重点钢企钢材库存量环比增长5.9%,2025年11月上旬,重点统计钢铁企业钢材库存量1549万吨,环比上一旬增加86万吨,增长5.9%;比年初增加312万吨,增长25.3%;比上月同旬减少39万吨,下降2.5%;比去年同旬增加183万吨,增长13.4%,比前年同旬增加80万吨,增长5.4%。

1-10月份全国规上工业原煤产量39.7亿吨同比增长1.5%,10月份,规模以上工业(以下简称规上工业)原煤生产保持较高水平,原油、天然气生产稳步增长,电力生产增速明显提高。原煤生产保持较高水平。10月份,规上工业原煤产量4.1亿吨,同比下降2.3%;日均产量1312万吨。1—10月份,规上工业原煤产量39.7亿吨,同比增长1.5%。

中价·新华焦煤价格指数(CCP)(2025年11月7日-13日),本期(2025年10月31日-2025年11月6日)中价•新华焦煤价格指数整体偏强运行。具体来看,长协指数报1166点,较上期上涨2点,涨幅0.17%;现货指数报1279点,较上期上涨21点,涨幅1.67%;竞价指数报1339点,较上期上涨8点,涨幅0.60%。下游钢材价格震荡运行,现阶段钢厂市场保持供需双弱的格局,但钢厂自律生产,钢材各端库存保持下行,因此整体供需矛盾不大。同时,原材料价格高位震荡,钢价仍有成本支撑,预计短期钢价或震荡运行,涨跌空间不大;中游焦炭价格稳中偏强运行,现阶段焦炭供需格局相对平衡,焦煤价格的强势给予焦炭成本支撑,预计焦炭价格短期仍将维持偏强局面;上游焦煤价格偏强运行,现阶段焦煤供需结构仍偏紧,产地煤矿企业订单充足,焦煤指数仍偏强运行。

10月福建省煤炭市场价格稳中下滑,根据商务部重要生产资料监测系统数据显示,2025年10月份,福建省监测样本企业的煤炭市场价格平均为1302.25元/吨,环比下跌2.8%。其中,无烟煤市场价格为1189.48元/吨,环比下跌0.3%;烟煤市场价格为1358.64元/吨,环比下跌3.9%。总体来看,上月福建省监测样本企业的煤炭市场价格稳中下滑。10月份气温逐渐下降,电厂负荷逐步降低,日耗煤量较前期明显回落,需求端对煤炭消费减弱,导致整体煤炭市场价格下跌。预计后期福建省煤炭市场价格受供需变化等影响或将震荡调整。

VIP复盘网

VIP复盘网