摘要

【原油价格板块】

截至2025年4月30日,布伦特原油、WTI原油、俄罗斯EPSO原油、俄罗斯Urals原油价格分别为61.06、58.21、58.38、65.49美元/桶,近一个月主要油品涨跌幅分别为:布伦特原油(-18.34%)、WTI原油(-18.56%)、俄罗斯ESPO(-16.11%)、俄罗斯Urals( 0.00%)。2025年年初至2025年4月30日期间不同油品涨跌幅分别为:布伦特原油(-19.58%)、WTI原油(-20.40%)、俄罗斯ESPO(-18.86%)、俄罗斯Urals(-4.41%)。

【原油库存板块】

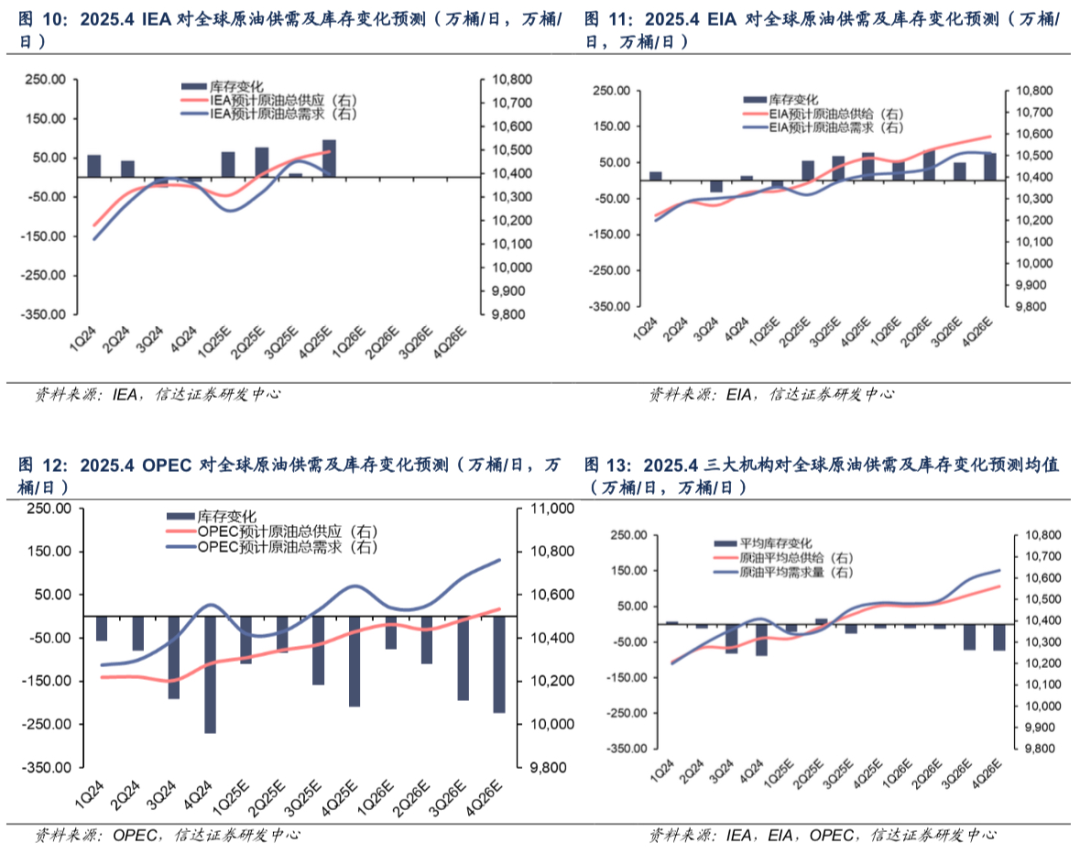

根据2025年4月报,IEA、EIA和OPEC预测2025年全球原油库存变化分别为 59.40、 45.28、-122.21万桶/日,较2025年3月预测分别 1.88、 42.17、 69.84万桶/日,其中OPEC对于全球原油需求预期更为乐观,IEA、EIA下调2025年原油供给端增量,三大机构预测2025年库存变化平均为-5.84万桶/日,较2025年3月预测均值 37.96万桶/日。EIA和OPEC预测2026年全球原油库存变化分别为 65.76、-148.28万桶/日,两机构预测2026年库存变化平均为-41.26万桶/日。对于2025Q2,IEA、EIA和OPEC预测全球原油库存或将分别为 76.85、 55.12、-84.56万桶/日,三大机构预测库存变化平均为 15.80万桶/日,较2025年3月预测平均库存变化分别为 27.63、 60.78、 40.94万桶/日。

【原油供给板块】

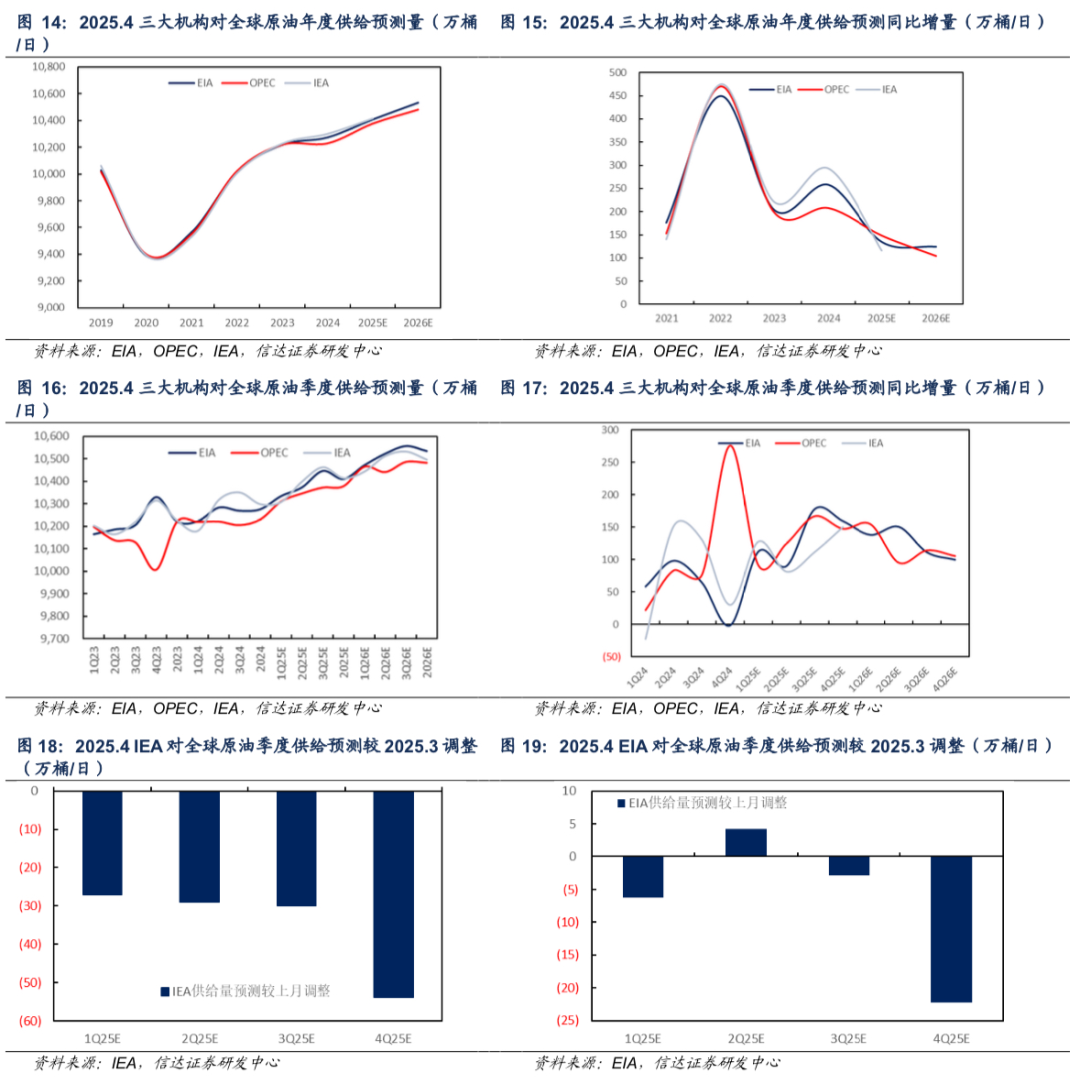

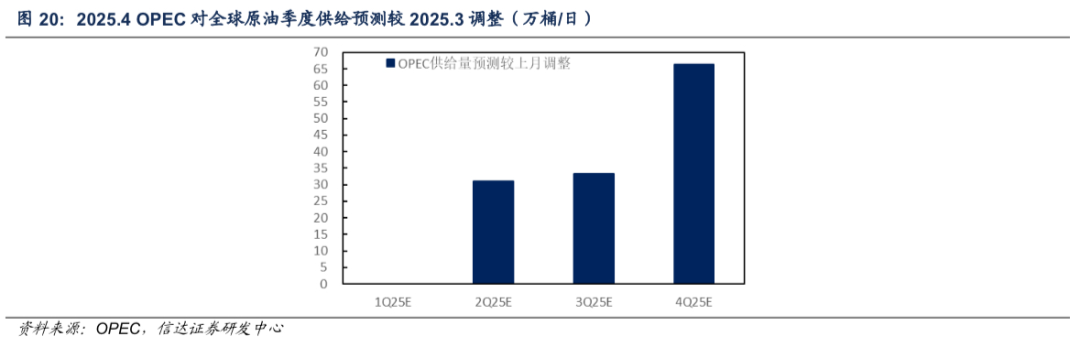

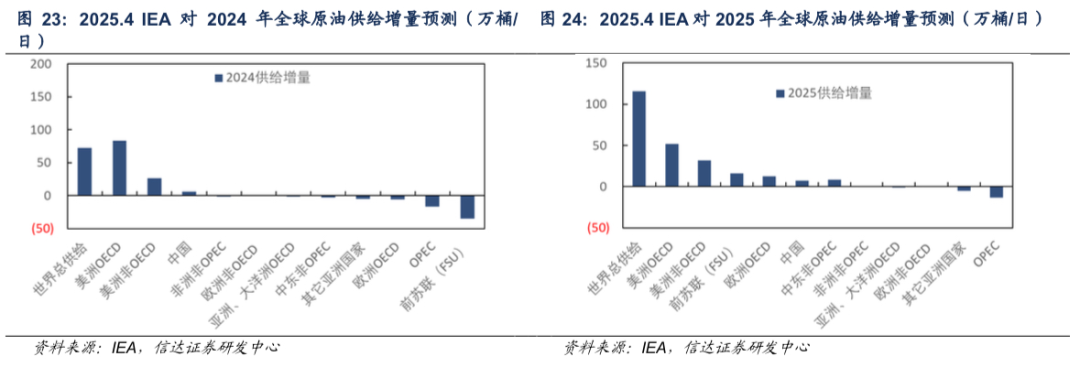

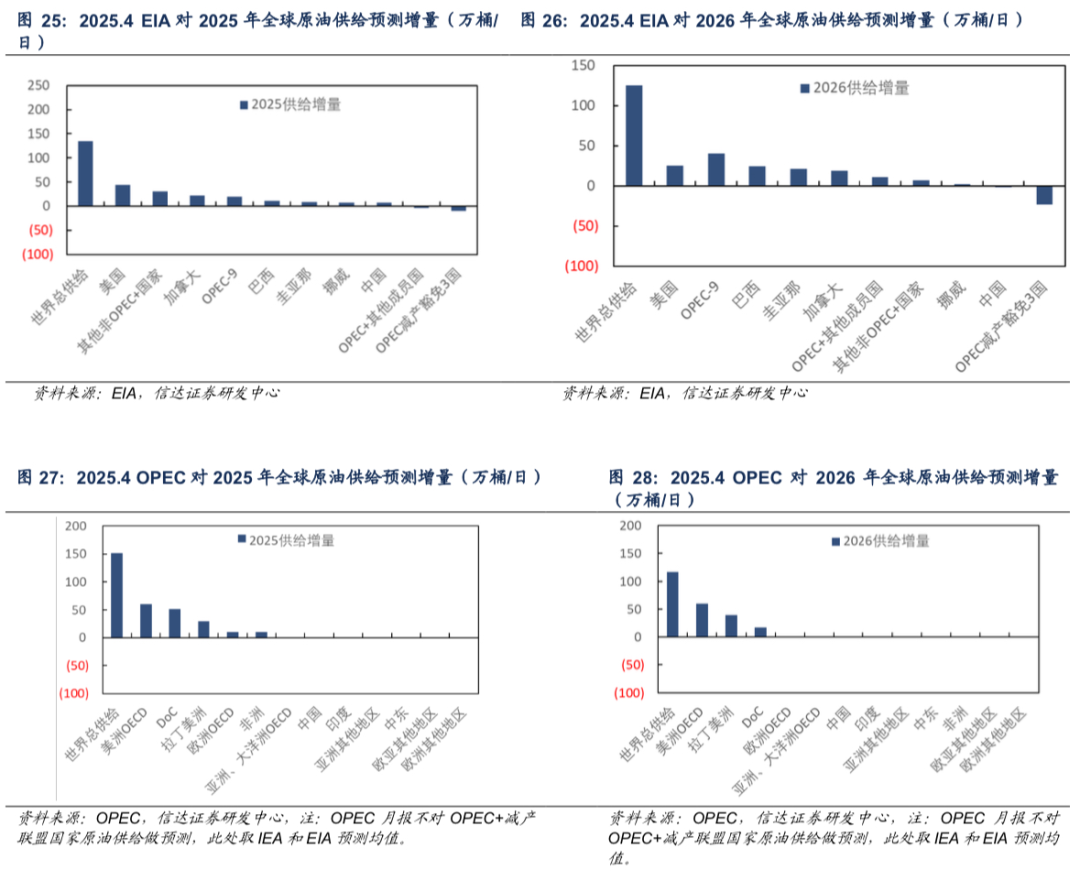

IEA、EIA、OPEC在2025年4月报中对2025全球原油供给预测分别为10413.42、10409.94、10377.79万桶/日,较2024年原油供给分别 115.70、 134.85、 147.79万桶/日,相较2025年3月预测分别-35.26、-6.78、 49.84万桶/日;EIA、OPEC对2026年原油供给预测量分别为10534.76、10481.72万桶/日,较2025年原油供给分别 124.82、 103.93万桶/日。具体来看,2025年4月IEA、EIA、OPEC预测2025Q2全球原油供给同比增量分别 81.35、 89.91、 124.84万桶/日,相较2025年3月预测变化分别-28.91、 4.24、 30.94万桶/日。

【原油需求板块】

IEA、EIA、OPEC三大机构在2025年4月报中对2025全球原油需求预测分别为10354.02、10364.66、10500.00万桶/日,较2024年原油需求分别 72.57、 90.33、 130.00万桶/日,相较2025年3月预测量分别-37.15、-48.94、-20.00万桶/日; EIA、OPEC对2026年原油需求预测量分别为10469.00、10630.00万桶/日,较2025年原油需求分别 104.34、 130.00万桶/日。具体来看,2025年4月IEA、EIA、OPEC预测2025Q2全球原油需求或将分别同比 47.49、 33.82、 130.54万桶/日,相较2025年3月预测量分别-56.54、-56.54、-10.00万桶/日。

相关上市公司:

中国海油/中国海洋石油(600938.SH/0883.HK)、中国石油/中国石油股份(601857.SH/0857.HK)、中国石化/中国石油化工股份(600028.SH/0386.HK)、中海油服/中海油田服务(601808.SH/2883.HK)、海油工程(600583.SH)、中曼石油(603619.SH)等。

风险因素:(1)中东地区巴以冲突等地缘政治因素对油价出现大幅度的干扰。(2)美国对伊朗、委内瑞拉的潜在制裁可能。(3)美国为推动俄乌冲突结束或可能对俄罗斯施压,从而造成原油市场波动。(4)美国对OPEC 组织施压增产的潜在可能。(5)宏观经济增速下滑,导致需求端不振。(6)新能源加大替代传统石油需求的风险。(7)全球贸易形势发生重大变化,对全球经济及石油需求产生破坏的风险。(8)OPEC 联盟修改石油供应计划的风险。(9)美国对页岩油生产、融资等政策调整的风险。

原油价格回顾:

截至2025年4月30日,布伦特原油、WTI原油、俄罗斯EPSO原油、俄罗斯Urals原油价格分别为61.06、58.21、58.38、65.49美元/桶,近一个月主要油品涨跌幅分别为:布伦特原油(-18.34%)、WTI原油(-18.56%)、俄罗斯ESPO(-16.11%)、俄罗斯Urals( 0.00%)。2025年年初至2025年4月30日期间不同油品涨跌幅分别为:布伦特原油(-19.58%)、WTI原油(-20.40%)、俄罗斯ESPO(-18.86%)、俄罗斯Urals(-4.41%)。

2025年4月30日,美元指数为99.64点,近一月内-4.37%;LME铜现货结算价为9204.00美元/吨,近一月内-4.85%。

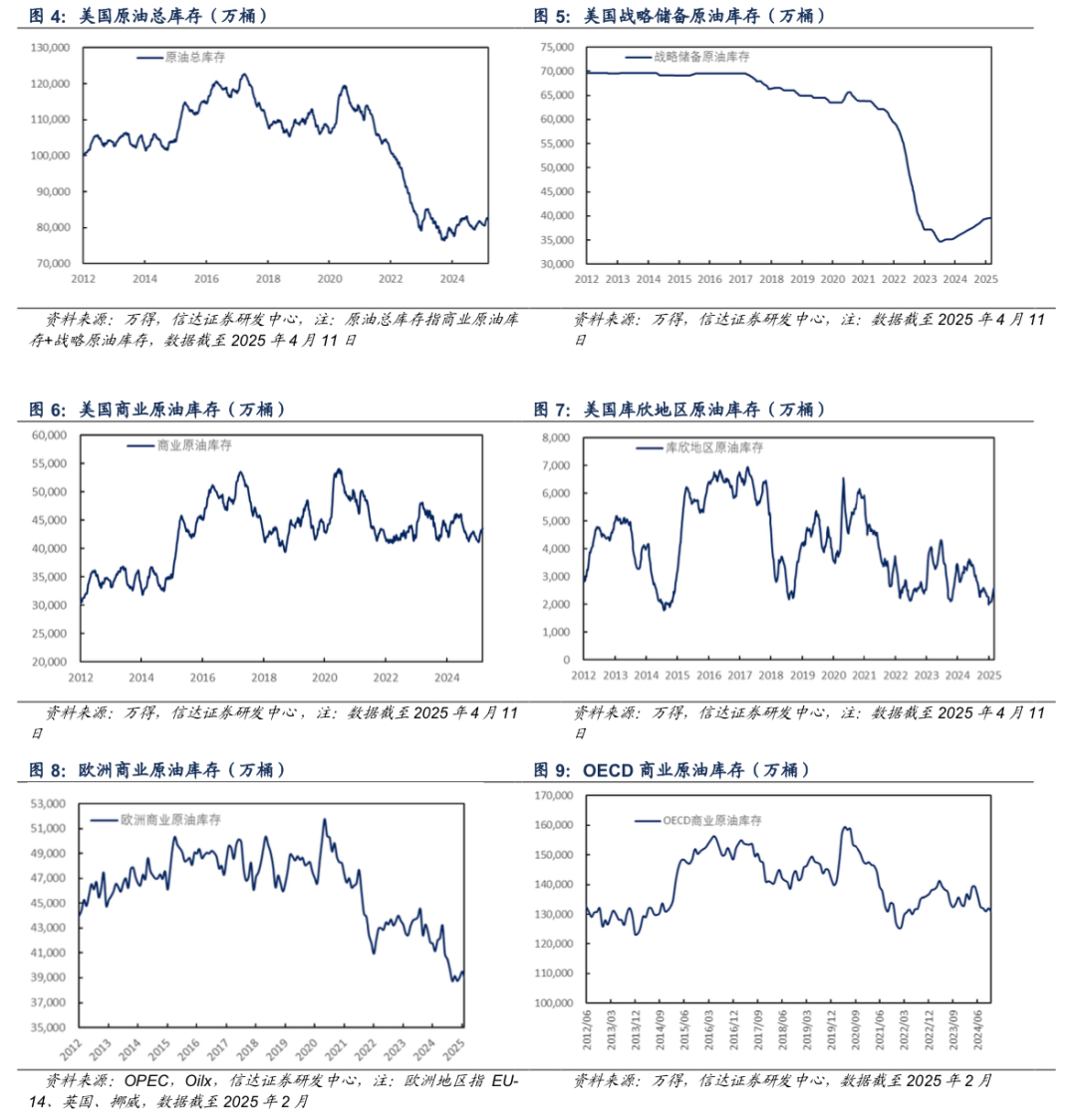

全球原油库存:

截至2025年4月11日,美国原油总库存为83986.9万桶,近一月内 703.8万桶,环比 0.85%;美国战略储备原油库存为39700.9万桶,近一月内 114.6万桶,环比 0.29%;原油商业库存为44286.0万桶,近一月内 589.2万桶,环比 1.35%;其中库欣地区原油库存为2510.5万桶,近一月内 164.5万桶,环比 7.01%。

2025年2月,欧洲商业原油库存为38970万桶,较上月-70万桶,环比-0.18%。

2025年2月,OECD商业原油库存为132200万桶,较上月 3700.00万桶,环比 2.88%。

根据2025年4月报,IEA、EIA和OPEC预测2025年全球原油库存变化分别为 59.40、 45.28、-122.21万桶/日,较2025年3月预测分别 1.88、 42.17、 69.84万桶/日,其中OPEC对于全球原油需求预期更为乐观,IEA、EIA下调2025年原油供给端增量,三大机构预测2025年库存变化平均为-5.84万桶/日,较2025年3月预测均值 37.96万桶/日。

EIA和OPEC预测2026年全球原油库存变化分别为 65.76、-148.28万桶/日,两机构预测2026年库存变化平均为-41.26万桶/日。

对于2025Q2,IEA、EIA和OPEC预测全球原油库存或将分别为 76.85、 55.12、-84.56万桶/日,三大机构预测库存变化平均为 15.80万桶/日,较2025年3月预测平均库存变化分别为 27.63、 60.78、 40.94万桶/日。

全球原油供给:

全球原油供给总览

IEA、EIA、OPEC在2025年4月报中对2025全球原油供给预测分别为10413.42、10409.94、10377.79万桶/日,较2024年原油供给分别 115.70、 134.85、 147.79万桶/日,相较2025年3月预测分别-35.26、-6.78、 49.84万桶/日;EIA、OPEC对2026年原油供给预测量分别为10534.76、10481.72万桶/日,较2025年原油供给分别 124.82、 103.93万桶/日。

具体来看,2025年4月IEA、EIA、OPEC预测2025Q2全球原油供给同比增量分别 81.35、 89.91、 124.84万桶/日,相较2025年3月预测变化分别-28.91、 4.24、 30.94万桶/日。

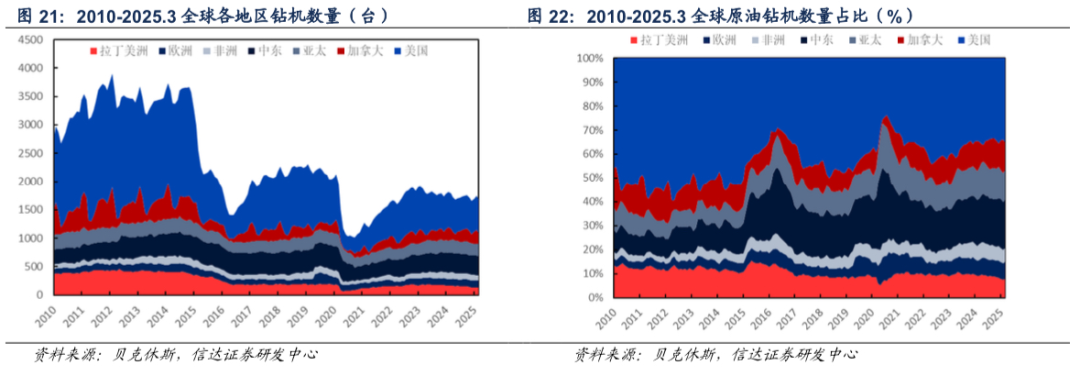

钻机板块:

2025年3月,全球钻机总数为1685台,较2025年2月减少57台,其中加拿大(-53台)、中东(-7台)、非洲(-1台)、欧洲(持平)、亚太( 1台)、拉美( 1台)、美国( 2台)。

全球主要区域原油供给情况

▪三大机构分地区原油供给增量预测▪

分区域看, IEA、EIA和OPEC预计2025-2026年,全球原油供给增量集中在美国和加拿大等美洲OECD国家、巴西和圭亚那等美洲非OECD国家,2025年供给减量主要来自OPEC 抵消超产的补偿减产措施。

▪OPEC ▪

产量方面:

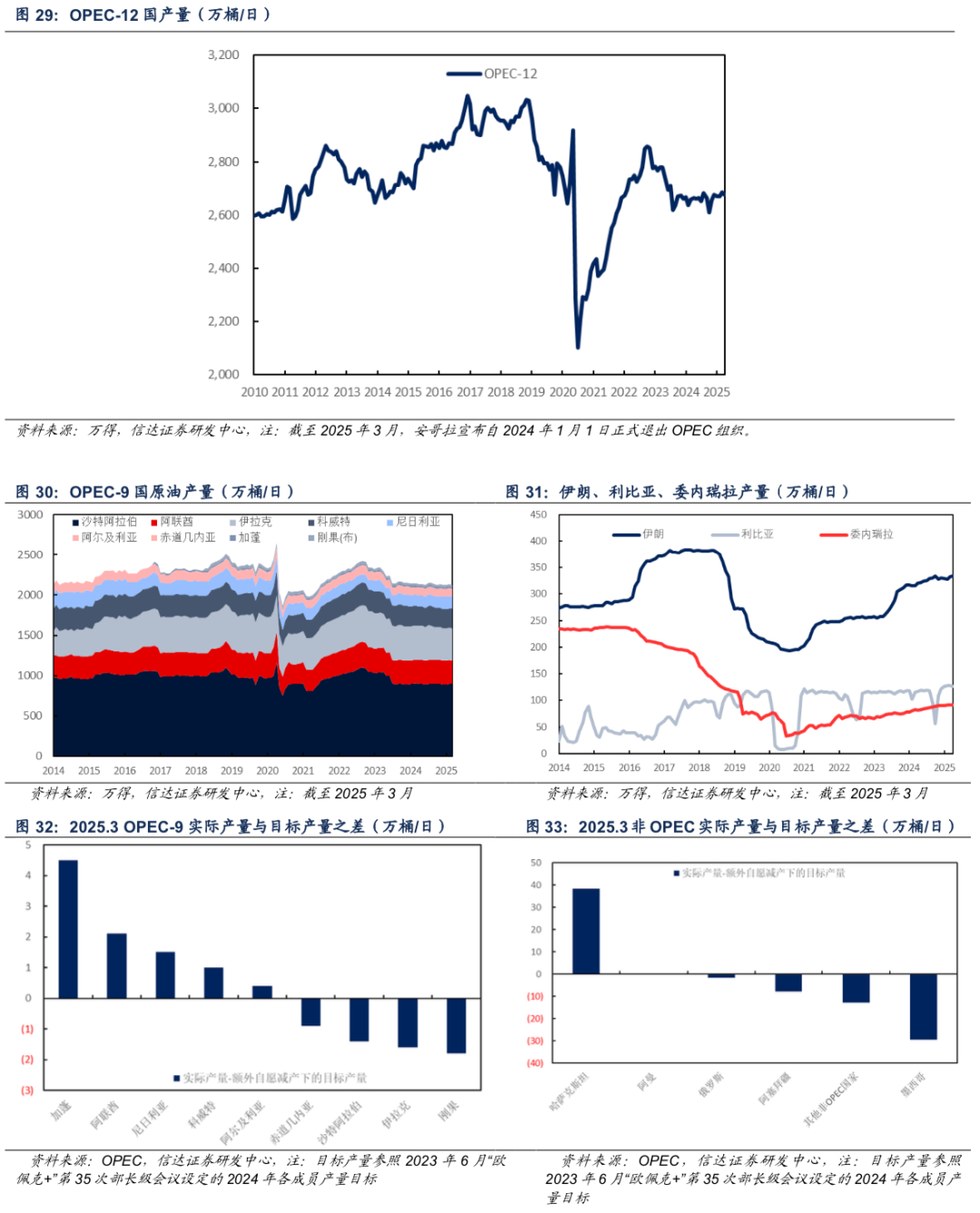

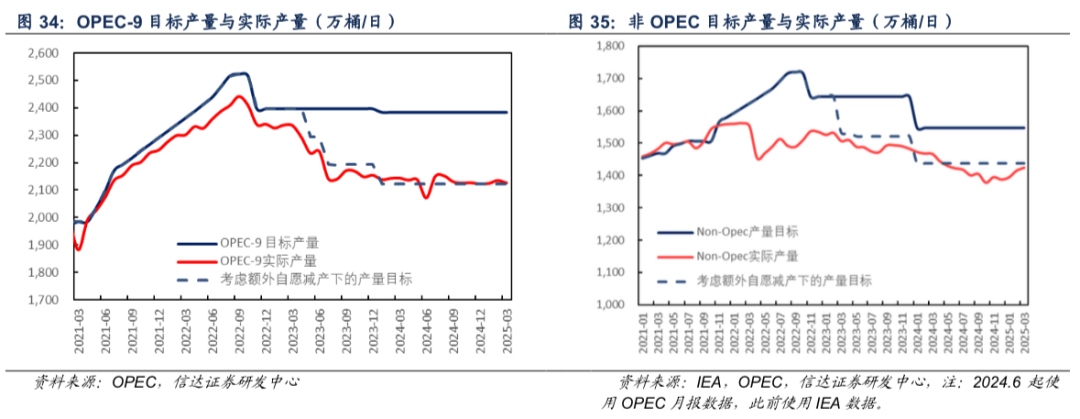

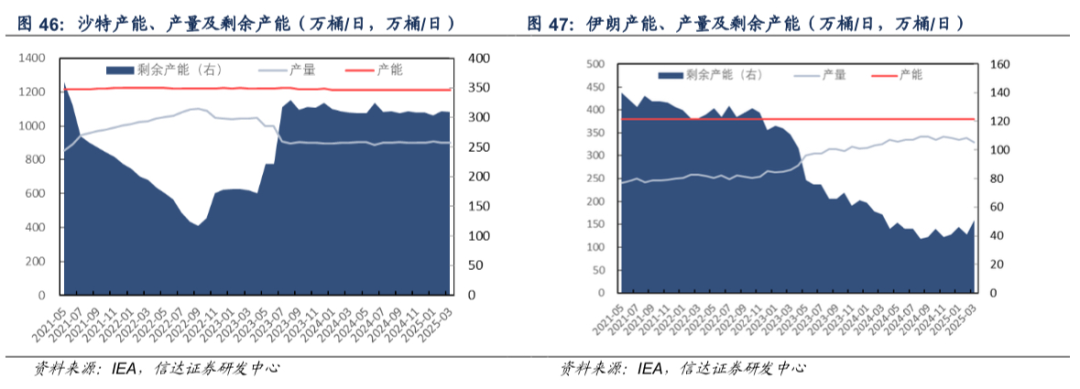

2025年3月OPEC-9国(不包括安哥拉)总产量为2126.70万桶/日,环比-6.80万桶/日,其中沙特、伊拉克、阿联酋、科威特3月产量分别为896.40、398.10、293.30、242.30万桶/天。

对于未参与减产的伊朗、利比亚和委内瑞拉,三个国家在2025年3月的原油产量分别为333.50、126.20、91.10万桶/日,环比 1.2、-2.2、-0.1万桶/日。

对于OPEC 联盟中的非OPEC国家,2025年3月原油产量为1424.4万桶/日,环比 9.3万桶/日。考虑2025年各国额外自愿减产后,3月非OPEC国家实际产量低于目标-13.3万桶/日。

产量目标完成情况:

2020年初受新冠疫情冲击,国际油价大幅下跌,为稳定原油市场,2020年5月OPEC 正式执行减产协议。

随着疫情逐步缓解、原油需求逐步复苏,2021年3月起OPEC 开始执行增产,以使成员国原油生产恢复到疫情前水平,增产计划在2022年8月结束。

根据原油市场情况,2022年9月,OPEC 决议在当年8月产量目标基础上继续增产10万桶/日。2022年10月,OPEC 决议在当年9月产量目标基础上减产10万桶/日。

2022年11月,OPEC 决议在当年8月产量目标基础上大规模减产200万桶/日,减产计划执行至2023年12月。

2023年4月,以沙特为代表的部分OPEC 国家宣布自愿减产合计165万桶/日,减产时间为2023年5月至12月。

2023年6月, OPEC 表示 165万桶/日的自愿减产均延期至 2024 年 12 月,同时 2024 年 1-12 月产量目标再次下降 139 万桶/日,沙特在 7 月自愿额外减产 100 万桶/日。

2023年7月,沙特宣布100万桶/日的额外减产将延长至8月,同时俄罗斯将在8月减少石油出口量50万桶/日。

2023年8月,沙特宣布100万桶/日的额外减产将延长至9月,同时俄罗斯将在9月减少石油出口量30万桶/日。

2023年9月,沙特和俄罗斯宣布将自愿减产延长至12月。

2023年11月,OPEC 自愿削减220万桶/天,其中包括俄罗斯原油出口减少30万桶/天,成品油出口减少20万桶/天,期限为2024.01-2024.03。安哥拉、尼日利亚和刚果在2024年产量上限为111、150、27.7万桶/天。

2023年12月,安哥拉宣布自2024年1月1日起退出OPEC组织。

2024年3月,OPEC 决定将2024Q1自愿减产延长至2024Q2。

2024年6月,OPEC 决议220万桶/天的自愿减产将在2024年9月至2025年9月逐步退出,平均每月退出减产18万桶/天。165万桶/天的自愿减产将延长至2025年12月。

2024年7月,哈萨克斯坦、俄罗斯、伊拉克三国向OPEC 提交了补偿减产计划。2024年7月至2025年9月,哈萨克斯坦、俄罗斯、伊拉克分别承诺补偿减产62、48、118.4万桶/天。

2024年8月,哈萨克斯坦、伊拉克再次向OPEC 提交针对 2024 年 1 月至 7 月的最新补偿减产计划,伊拉克总补偿减产量约为 144万桶/天,哈萨克斯坦为 69.9万桶/天。

2024年9月,OPEC 延长220万桶/天减产至2024年11月。

2024年11月,OPEC 延长220万桶/天减产至2024年12月。

2024年12月5日,OPEC 会议决定延长220万桶/天减产至2025年3月,并在2025年4月至2026年9月逐步退出该自愿减产,平均每月增产约14万桶/天。

2025年4月,OPEC 决议在5月增产41.1万桶/天,并将在5月5日再次开会,以决定6月的产量水平。

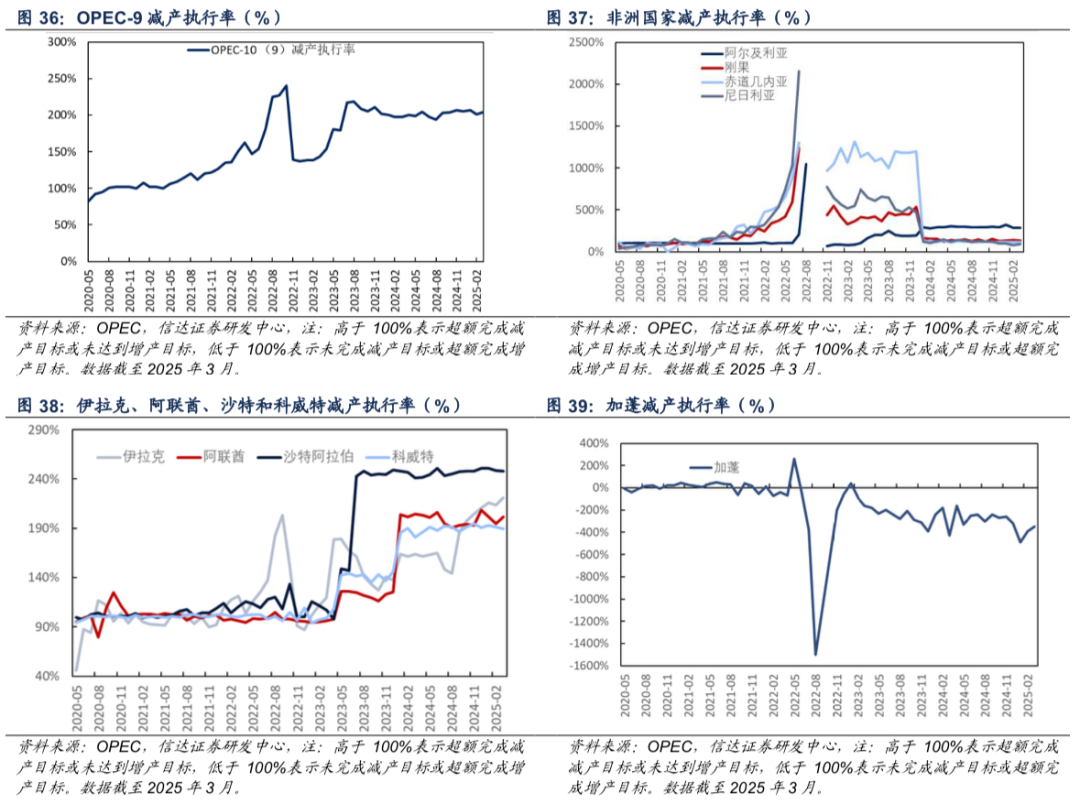

2025年2月,OPEC-9国减产执行率为201.10%,环比-5.22pct。其中,非洲地区大多国家减产执行率仍超100%,除尼日利亚在打击石油盗窃行为后的增产导致减产执行率下降至81.76%;中东地区,受自愿减产影响,科威特、阿联酋、伊拉克、沙特的减产执行率超过100%,但2月均出现执行率下滑;另外,加蓬几乎未遵守OPEC 制定的产量计划。

2025年3月,非OPEC国家合计减产执行率为155.80%,环比-4.23pct。2021.01-2022.11期间,除阿曼能较好遵循减产(增产)计划外,其他国家在进入2022年后的减产执行率大幅提升,其实际产量明显小于目标产量。2022.11后,随着产量目标下调,非OPEC国家减产执行率下降,但仍明显高于100%。2023年5月后,俄罗斯、哈萨克斯坦和阿曼执行自愿减产,减产执行率进一步提高。进入2024年后,受产量目标调整影响,非OPEC国家减产执行率有所回调,但仍超100%。2025年,哈萨克斯坦产量持续增产,主要受Tengiz油田扩建项目影响,2月减产执行率已降至负数,该国减产以及补偿减产计划执行情况较差。

2025年3月,哈萨克斯坦实际产量为185.2万桶/天,环比增长8.5万桶/天。

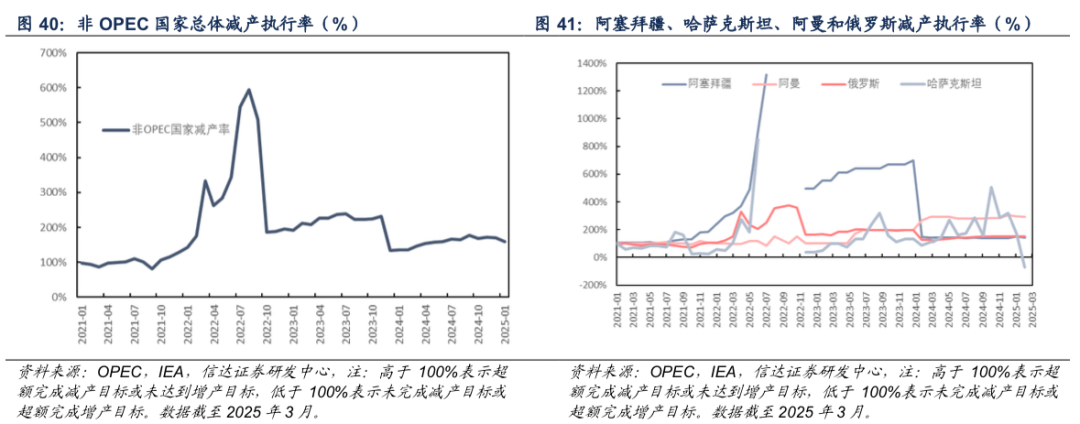

根据IEA 2025年4月报披露数据,2025年3月OPEC 合计剩余产能为676万桶/日,环比 14万桶/日。其中,OPEC-12国剩余产能为565万桶/日,主要集中在沙特、阿联酋,两国剩余产能分别为309、104万桶/日;非OPEC国家剩余产能为100万桶/日,主要集中在俄罗斯,其剩余产能为73万桶/日。

▪俄罗斯▪

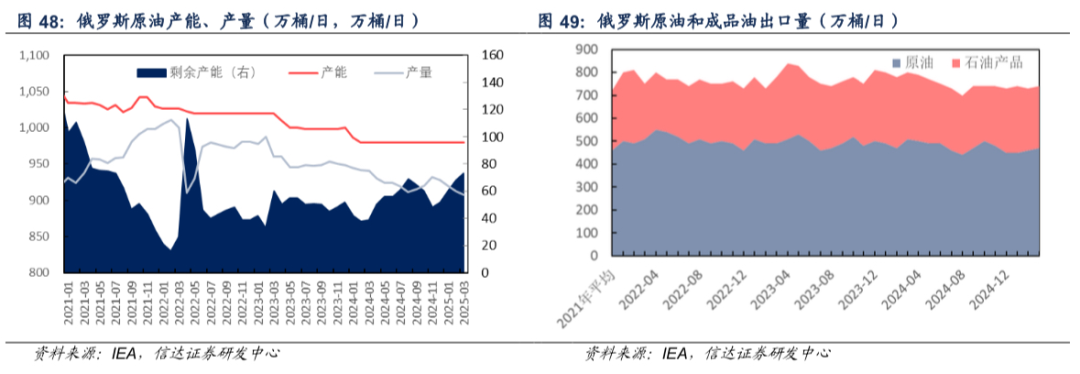

产量方面:2025年3月,俄罗斯原油产量为907.00万桶/日,环比-5万桶/日,原油剩余产能为73万桶/日,环比 5万桶/日。

出口方面:2025年3月,俄罗斯石油(原油和成品油)出口总量为740万桶/日,环比 10万桶/日。其中,俄罗斯原油出口量为470万桶/日,环比 10万桶/日,成品油出口量为270万桶/日,环比持平。

贸易流向方面:

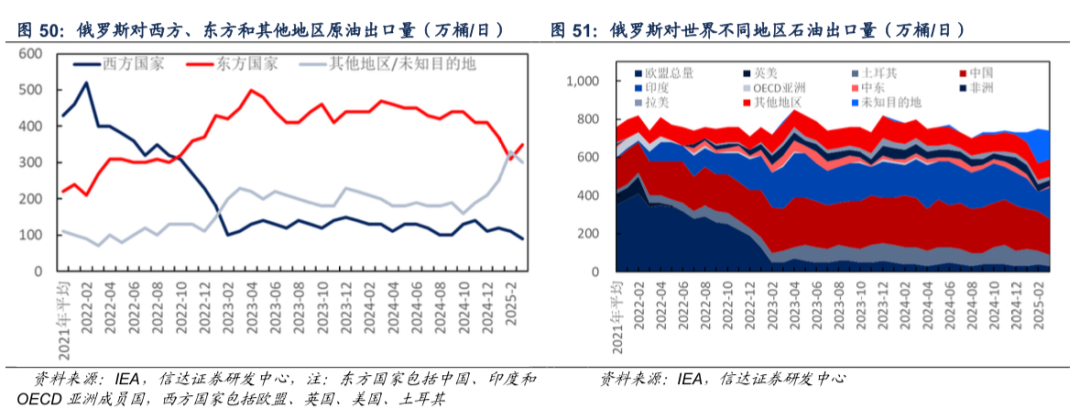

2025年3月,俄罗斯对西方国家石油(原油 石油产品)出口数量为90万桶/日,环比-20万桶/天;对东方国家石油(原油 石油产品)出口数量为350万桶/日,环比 40万桶/日,主要是运往亚洲地区航线较长导致统计数据存在一定的滞后性;对其他地区/未知目的地的出口量为300万桶/日,环比-30万桶/日,也受到数据统计滞后的影响。

2025年3月,俄罗斯对欧盟石油出口数量为30万桶/日,环比-10万桶/日,较冲突前-365万桶/日。

2025年3月,俄罗斯对中国石油出口数量为190万桶/日,环比-20万桶/日,较冲突前 20万桶/日。

2025年3月,俄罗斯对印度石油出口数量为160万桶/日,环比 60万桶/日,较冲突前 150万桶/日。

▪美国▪

产量方面:

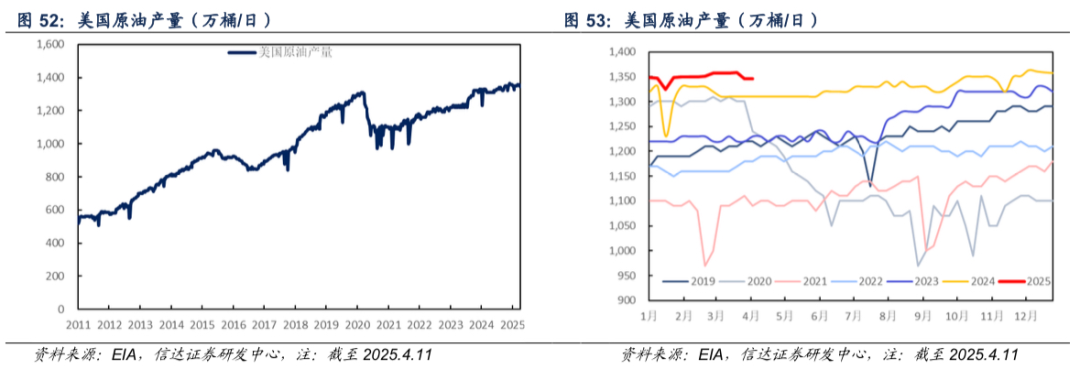

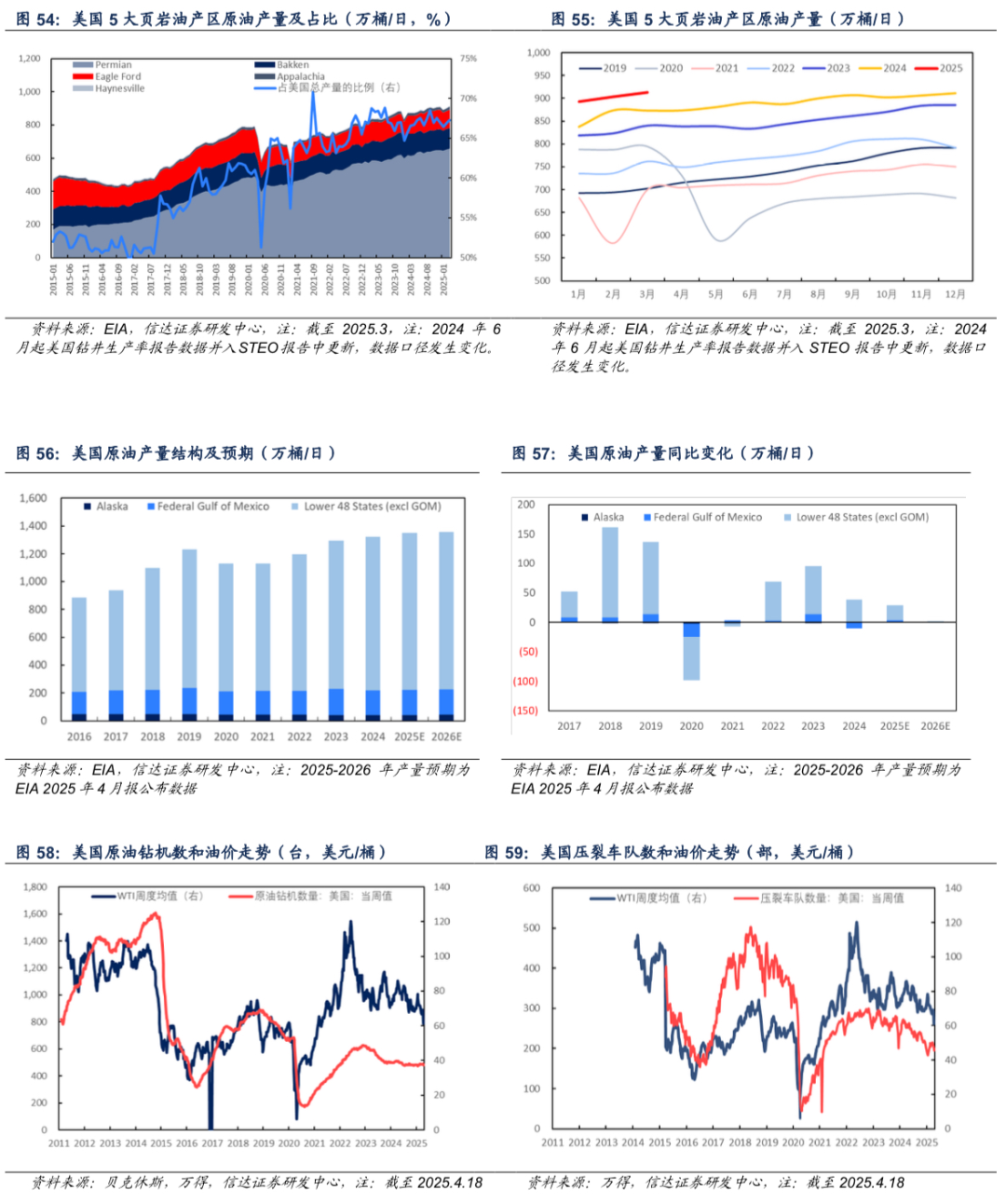

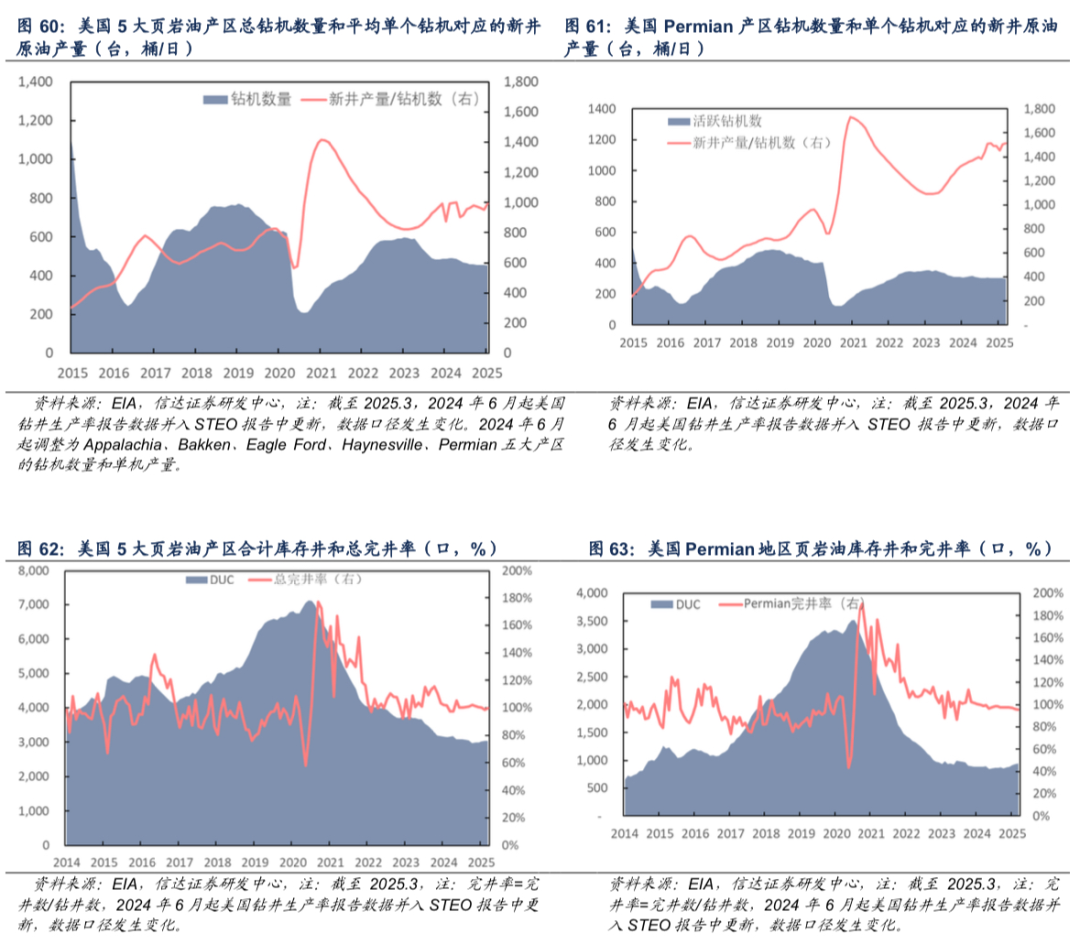

截至2025年4月11日,美国近一月原油产量平均1351.85万桶/日,较上月-2.1万桶/天。2025年3月五大页岩油产区总产量为913.00万桶/日,环比 10.13桶/日,Permian地区页岩油产量为657万桶/日,环比 6.16万桶/日。

EIA在2025年4月报中,预计2025-2026年全年美国原油产量平均分别为1350.51、1356.04万桶/日,同比 28.91、 5.53万桶/日。

钻采方面:

截至2025年04月18日当周,美国活跃钻机数量为481台,较上周增加1台。截至2025年04月18日当周,美国压裂车队数量为200部,较上周增加5部。2025年3月,美国五大页岩油产区钻机总数为454台,环比-3台,单个钻机对应新井产量为1063桶/日,环比 22桶/日,其中,Permian地区钻机总数为302台,环比-2台,单个钻机对应新井产量为1513.41桶/日,环比 10.96桶/日。(注:单个钻机对应新井产量数据EIA STEO公布口径为12月平滑数据(one year trend)

库存井方面:

2025年3月,美国5大页岩油产区库存井(DUC)数量为3035口,环比-1口,总完井率为99.73%,环比 1.23pct。其中,Permian地区库存井数量为950口,环比 13口,地区完井率为95.68%,环比-0.42pct。

全球原油需求:

全球原油需求总览

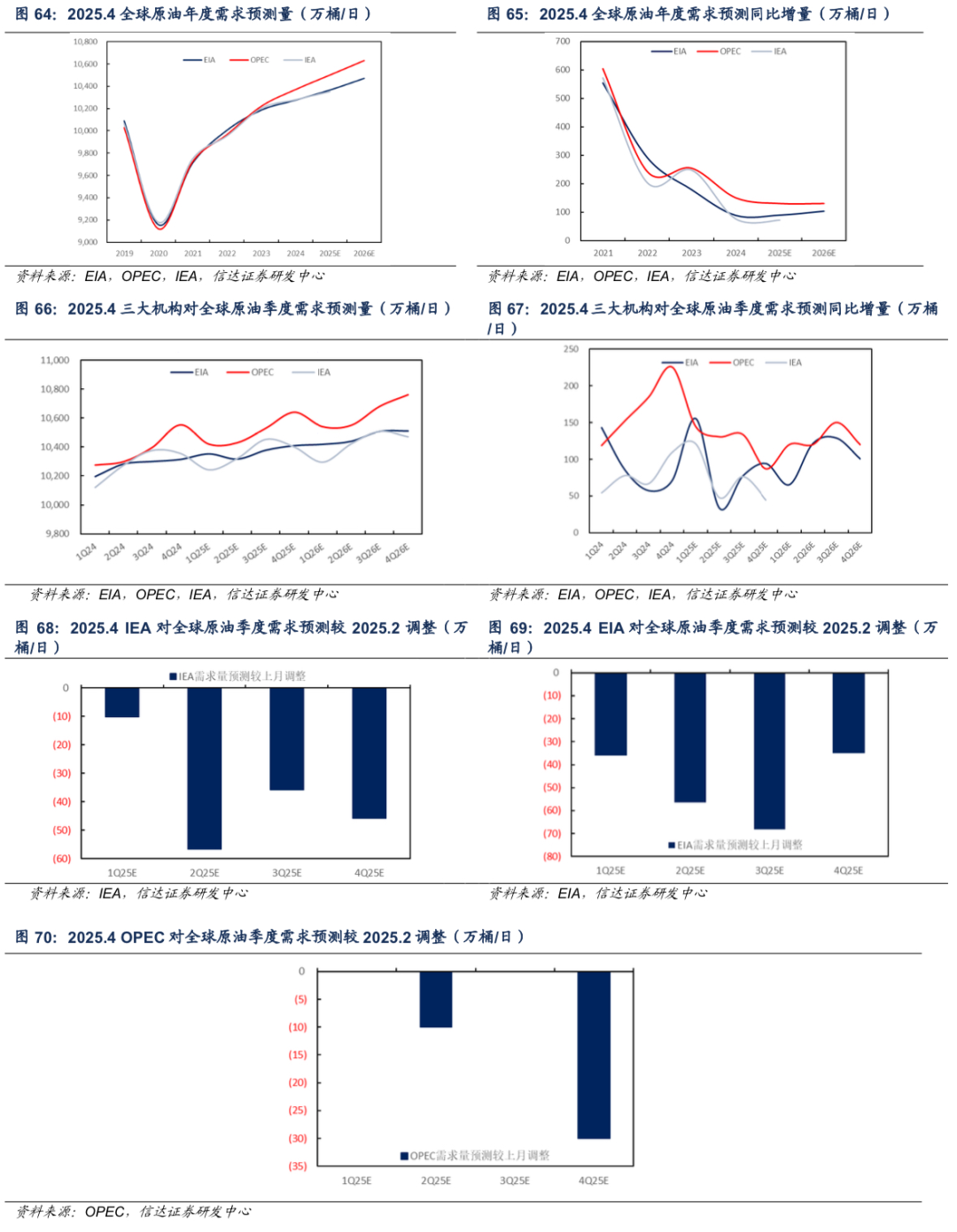

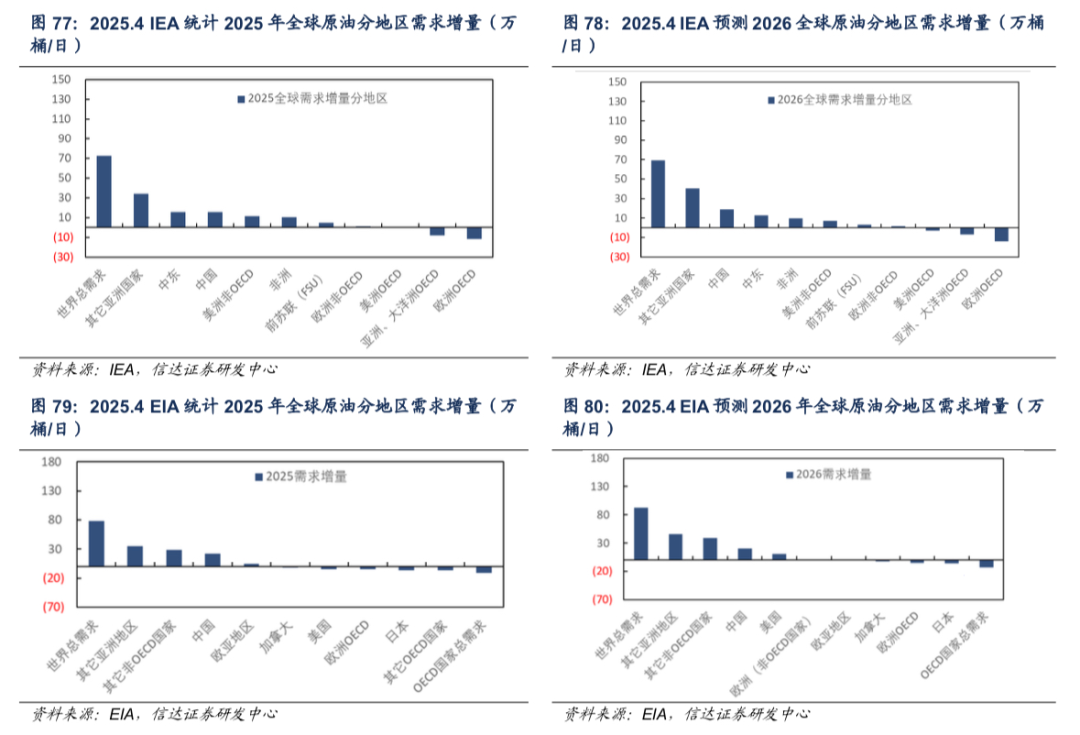

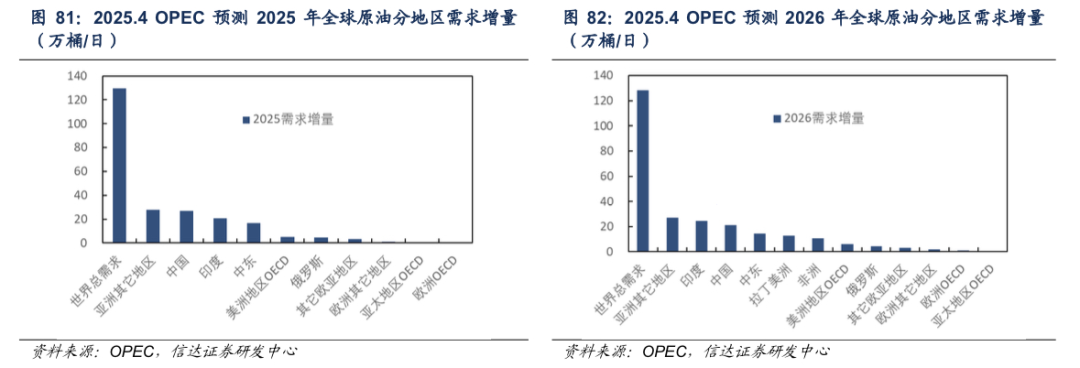

IEA、EIA、OPEC三大机构在2025年4月报中对2025全球原油需求预测分别为10354.02、10364.66、10500.00万桶/日,较2024年原油需求分别 72.57、 90.33、 130.00万桶/日,相较2025年3月预测量分别-37.15、-48.94、-20.00万桶/日; EIA、OPEC对2026年原油需求预测量分别为10469.00、10630.00万桶/日,较2025年原油需求分别 104.34、 130.00万桶/日。

具体来看,2025年4月IEA、EIA、OPEC预测2025Q2全球原油需求或将分别同比 47.49、 33.82、 130.54万桶/日,相较2025年3月预测量分别-56.54、-56.54、-10.00万桶/日。

全球主要区域原油需求情况

IEA、EIA和OPEC预计2025-2026年OECD国家原油需求保持平稳,但低于2019年疫情前水平。IEA、EIA和OPEC 2025年4月报预期,2025年OECD国家需求分别为4545.6、4563.0、4573.7万桶/日,较2024年分别-19.9、-11.5、-2.0万桶/日; EIA和OPEC预计2026年OECD国家需求分别为4562.3、4581.6万桶/日,较2025年分别-0.7、 7.9万桶/日,与2019年疫情前水平仍有差距。

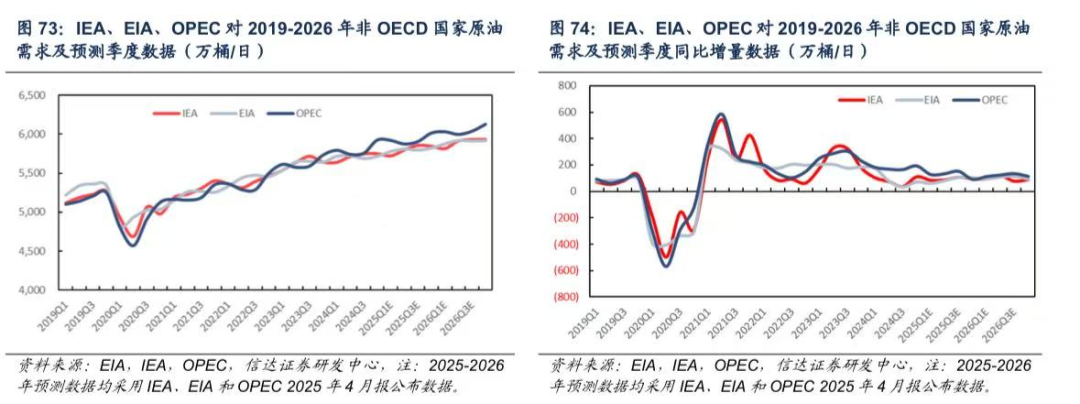

IEA、EIA和OPEC预计2025-2026年非OECD国家需求仍保持百万桶增量。据IEA、EIA和OPEC 2025年4月报预期,2025年非OECD原油需求分别为5807.8、5801.7、5930.6万桶/日,较2024年分别增加92.2、90.0、125.1万桶/日;2026年,EIA和OPEC预测非OECD国家原油需求为5906.7、6050.7万桶/日,较2025年分别增加105.0、120.1万桶/日。

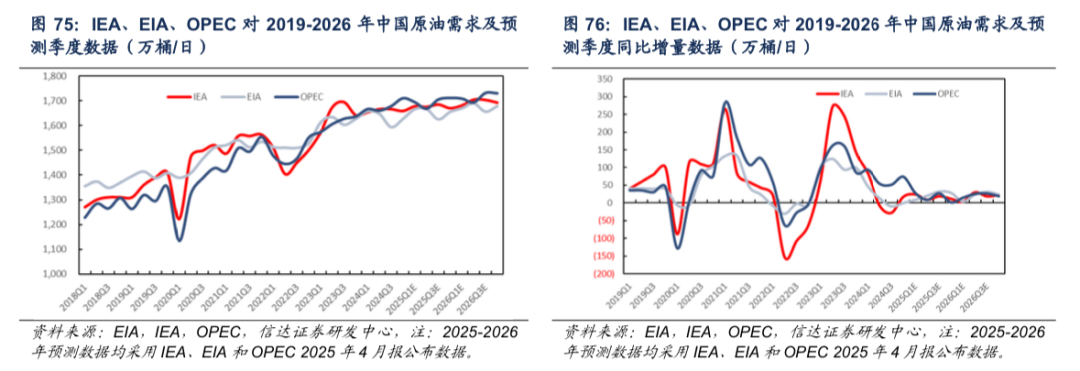

IEA、EIA和OPEC预计2025年中国需求增量平均在15万桶/天以上。IEA、EIA和OPEC 2025年4月报预期,2025年中国原油需求分别为1677.7、1653.2、1694.5万桶/日,较2024年分别增加15.7、22.1、15.9万桶/日,分别占非OECD国家总需求增量的17.00%、24.62%、12.68%。EIA和OPEC预计2026年中国原油需求分别为1673.5 、1715.7万桶/日,较2025年分别增加20.3、21.2万桶/日,分别占非OECD国家总需求增量的19.31%、17.63%。

IEA、EIA和OPEC预计亚洲地区的非OECD国家为2025-2026年全球原油需求增量贡献主力。EIA和OPEC两机构在2025年4月预计2025-2026年亚洲及拉美地区非OECD国家原油需求将继续带动全球原油需求保持百万桶以上的年增长量级。

全球不同原油产品需求情况

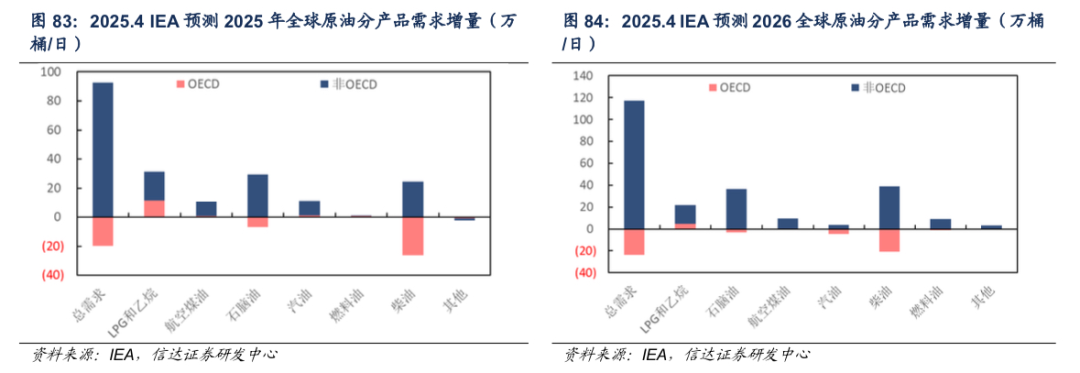

IEA预计2025-2026年化工用油需求恢复更为明显,非OECD国家和OECD国家汽柴油变化趋势逐渐分化。根据IEA 2025年4月报,2025-2026年原油需求主要来自LPG和乙烷、石脑油等化工领域;2025年全球航空煤油、汽油、柴油需求较2024年分别 10.7、 11.2、-1.7万桶/日至766.1、2816.6、2723.7万桶/日,其中柴油主要受OECD国家需求快速下降影响;化工品板块,2025年全球LPG和乙烷、石脑油需求将分别较2024年 31.1、 22.4万桶/日至1544.2、759.3万桶/日。

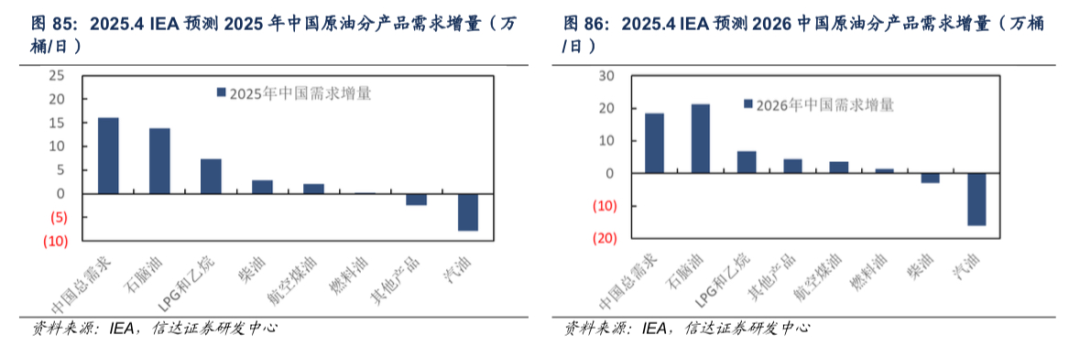

中国方面,IEA预计2025年中国原油需求增量同比改善,主要依赖化工用油拉动。IEA在2025年4月报中预计2025年中国柴油、汽油、航空煤油需求也将较2024年分别 2.90、-7.80、 2.00万桶/日至360.3、351.3、90.5万桶/日;化工品板块,预计2025年LPG和乙烷、石脑油需求分别将较2024年 7.4、 13.9万桶/日至283.8、274.3万桶/日。

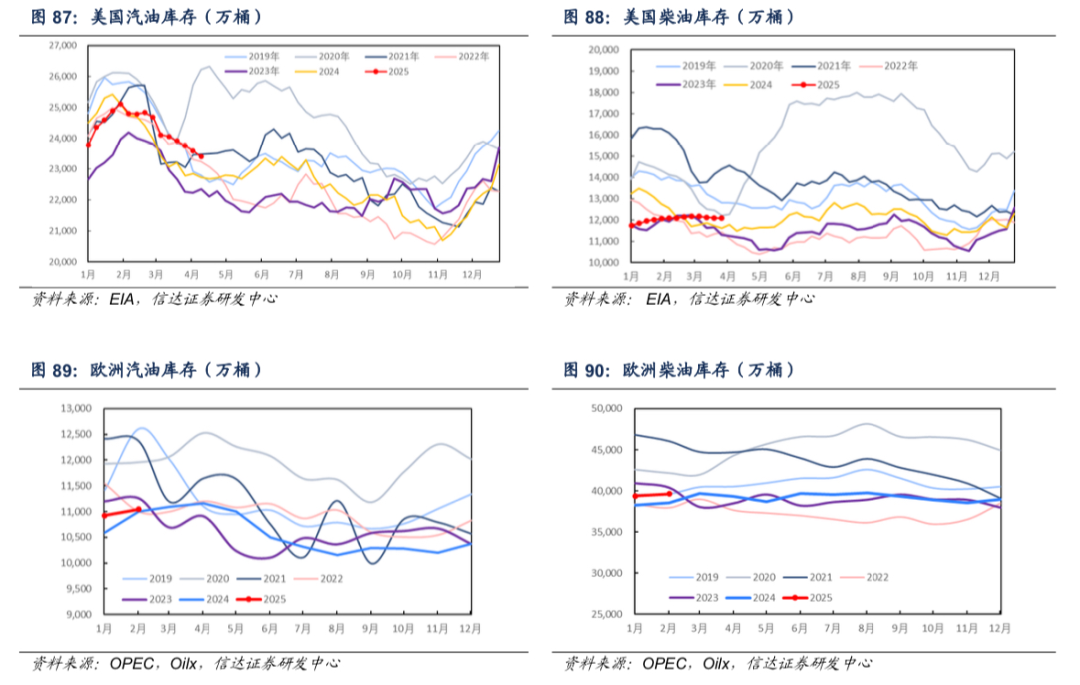

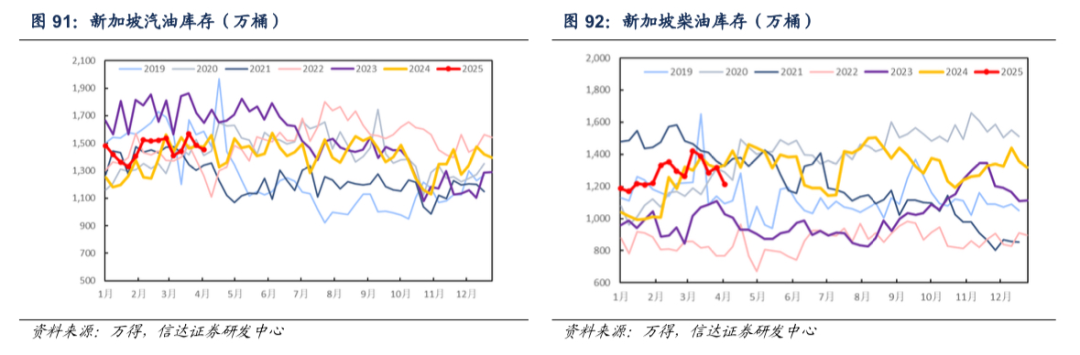

美国汽油受炼厂检修季影响处于去库阶段,欧洲汽柴油库存处于近5年低位水平。截至2025年4月11日当周,美国汽油、柴油库存分别为23401.90、10923.10万桶;截至2025年2月,欧洲汽油、柴油库存分别为11040、39630万桶;截至2025年4月11日,新加坡汽油、柴油库存分别为1332.00、1266.90万桶。

风险因素:

(1)中东地区巴以冲突等地缘政治因素对油价出现大幅度的干扰。

(2)美国对伊朗、委内瑞拉的潜在制裁可能。

(3)美国为推动俄乌冲突结束或可能对俄罗斯施压,从而造成原油市场波动。

(4)美国对OPEC 组织施压增产的潜在可能。

(5)宏观经济增速下滑,导致需求端不振。

(6)新能源加大替代传统石油需求的风险。

(7)全球贸易形势发生重大变化,对全球经济及石油需求产生破坏的风险。

(8)OPEC 联盟修改石油供应计划的风险。

(9)美国对页岩油生产、融资等政策调整的风险。

VIP复盘网

VIP复盘网