事项:

2025年11月13日,据卓创资讯数据,国内DMC价格均价为12500元/吨,较前一工作日上涨1000元/吨,单体厂计划联合减产30%,未来需关注行业供给端变化情况。

国信化工观点:

风险提示:

原材料价格大幅上涨;有机硅产品价格大幅波动;行业新增产能投放超预期;下游需求及出口低于预期。

研报部分内容摘选

1

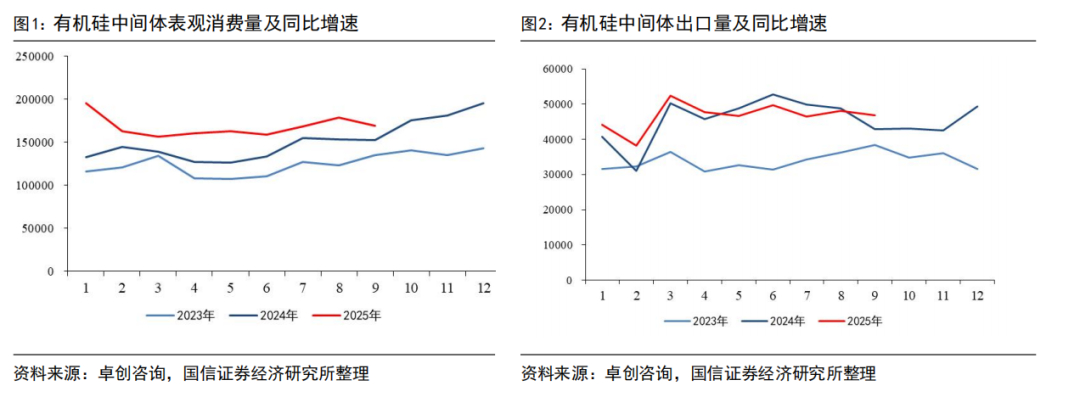

需求端:国内需求持续高增,海外出口在去年高基数背景下增速放缓

国内需求持续高增,海外出口在去年高基数背景下增速放缓。2019年至2024年国内有机硅中间体需求并保持了持续增长。2024年国内有机硅中间体表观消费量达181.64万吨,同比增长20.9%。2025年前三季度国内有机硅中间体消费量为151.28万吨,同比增长19.66%。2024年我国有机硅中间体出口量快速恢复至54.57万吨,同比增速为34.21%。2025年前三季度我国有机硅中间体出口量为42.01万吨,在高基数影响下,同比增速回落至2.30%。

2

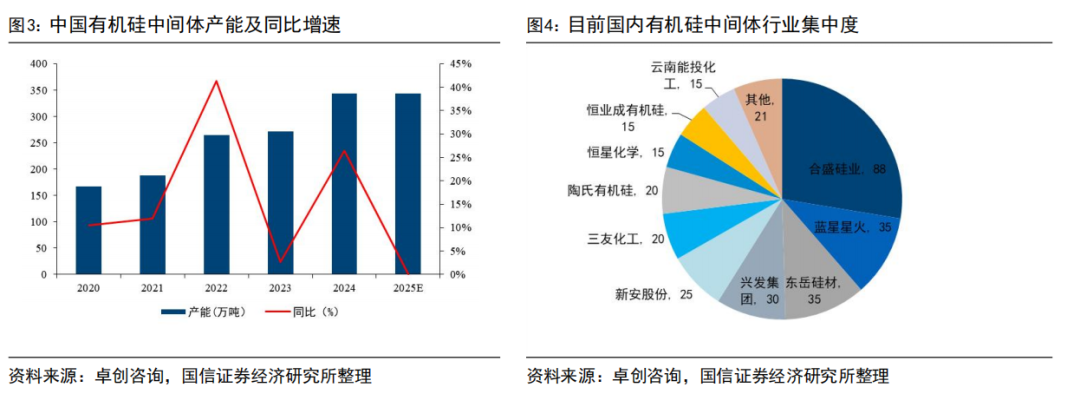

供给端:扩产高峰已过,供给格局趋向好转

有机硅中间体扩产高峰已过,目前行业产能集中度较高。据百川盈孚数据,2020年我国有机硅中间体产能为167.5万吨/年,2024年产能增至344万吨/年,年均复合增长率为19.71%。其中2022年及2024年为产能释放大年,产能分别增加了77.5万吨/年及72万吨/年。后续有机硅中间体并无明确新增产能投放。目前国内有机硅中间体产能集中度较高,其中合盛硅业产能占比达26%,蓝星星火及东岳硅材产能占比均超10%,CR5超60%。

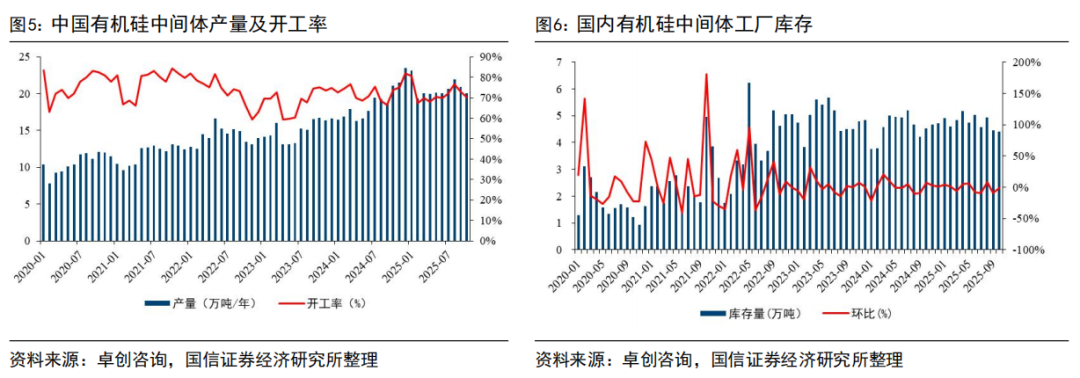

2025年以来有机硅中间体开工率处于较低水平,工厂库存仍保持相对平稳。2024年随着新增产能的快速释放,开工率受到冲击。2025年1月行业开工率为80.69%,开工率处于年内高点。随后行业开工率维持在70%左右,2025年10月,有机硅开工率为70.08%。2022年四季度以来,有机硅中间体库存并未受到新增产能的冲击,保持了相对平稳。截至2025年10月,有机硅中间体库存为4.41万吨,环比基本持平。

3

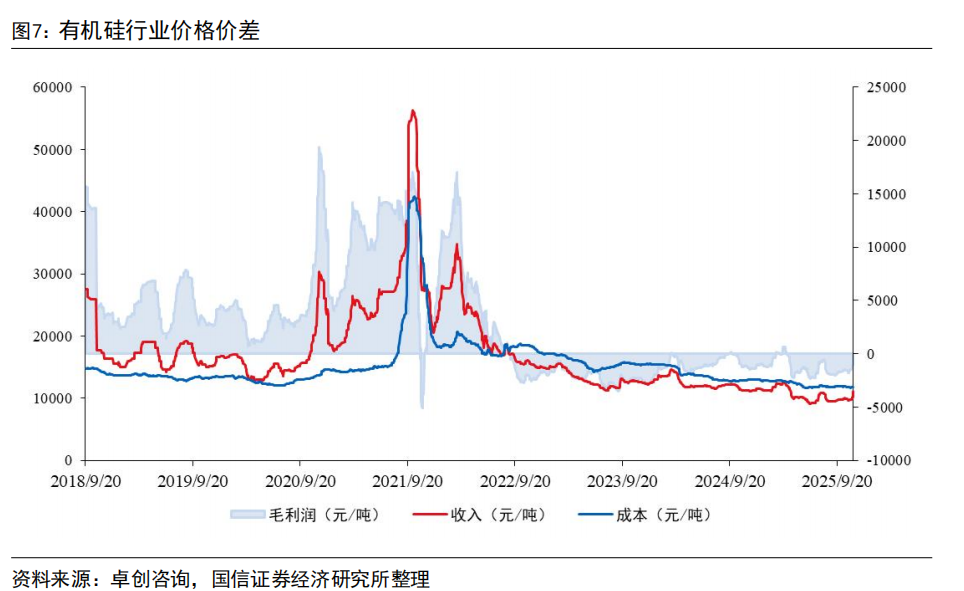

价格与利润:处于历史较低分位,有望通过协调减产迎来拐点

2022年有机硅行业扩产明显,并受到房地产行业下行,疫情反复等因素影响,有机硅供需格局大幅恶化,行业利润转负,并维持至今。未来新兴行业预期维持中高速发展,传统行业对有机硅的需求有望探底回升,短期无明确新增产能。据卓创消息,单体厂计划联合减产30%,进一步缩减供给。11月13日DMC均价为12500元/吨,较前一工作日上涨1000元/吨。未来随着减产的逐步落地,产品价格及行业平均利润有望转正。

4

风险提示

原材料价格大幅上涨;有机硅产品价格大幅波动;行业新增产能投放进度超预期;下游需求及出口低于预期。

VIP复盘网

VIP复盘网