投资要点

曲轴龙头,新能源 机器人打开全新增长曲线:

公司成立于1995年,于2014年上市,产品布局涉及曲轴、离合器、精密锻件、齿轮、螺栓等,为国内曲轴龙头。2022年公司以电驱动齿轮切入新能源赛道;2024年开发机器人减速器产品。新能源 机器人有望成为公司后续增量来源。

混动放量带来曲轴需求上行:

曲轴与内燃机的配置比例为1:1,新能源时代,纯电车型不配备曲轴,但插混(包含增程)仍需配备一根曲轴。近年来,混动车型迎来销量大爆发,2024年其在新能源车中的渗透率达40%,使得乘用车曲轴市场再度成为增量市场。公司曲轴业务过去以商用车为主,近2-3年内通过卡位比亚迪、理想、赛力斯等混动客户,实现向乘用车曲轴业务的转型。其中,2024年公司在比亚迪曲轴配套中占比超过50%。当前,公司曲轴迎来新一轮周期,具备100万根新能源混动曲轴产能的产线预计在2025年5月投产,叠加稳定的客户结构,公司曲轴业绩有望实现进一步提升。

新能源齿轮拓宽成长空间:公司在螺旋锥齿轮深耕多年:

2022年5月,公司成立新能源电驱科技分公司,并投资4.08亿元开拓新能源电驱动精密齿轮业务,该项目于2024年7月正式投产,当前处于运营初期,预计在2025-2026年为公司实现营收突破。满产后将具备60万套总成的配套能力。同时,公司将股权激励与新能源电驱齿轮营收挂钩,彰显公司决心。2023年公司已获比亚迪、联电、吉利等客户的多个项目定点,部分已量产,叠加后续尚处前期的新项目的期权兑现,公司新能源齿轮有望在2025-2026年迎来大规模放量。

深度布局机器人赛道,带来第二增长曲线:

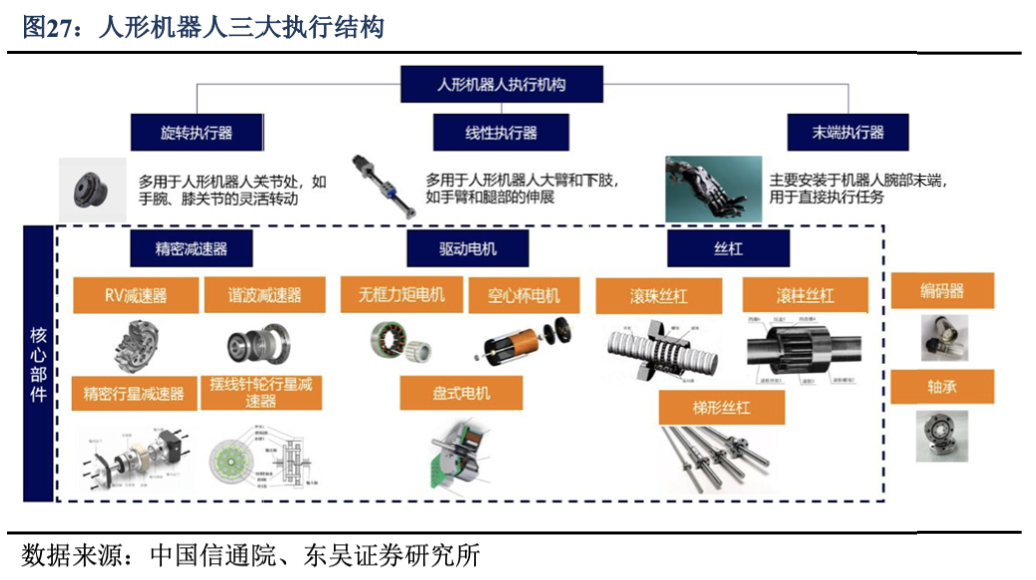

公司于2024年布局机器人业务板块:3月,通过增资收购获长坂(扬州)机器人科技 35% 股权,正式进军机器人领域;7月,完成机器人行星减速器首个样件,11 月通过台架试验,推进搭载验证。作为传统汽零企业,公司入局人形机器人有以下优势:1)客户协同:在当前车企入局机器人赛道的背景下,公司主业客户和机器人客户具有较强的协同性;2)技术层面,公司的精密齿轮产品与机器人减速器具备产品协同性;自动化产线、检测中心、磨床等设备与机器人所需具备协同性;自制毛坯锻件 磨具与机器人的工艺协同。客户基础带来的开拓业务优势叠加技术基础带来的降本能力有望助力公司在机器人领域站稳脚跟。

盈利预测与投资评级:

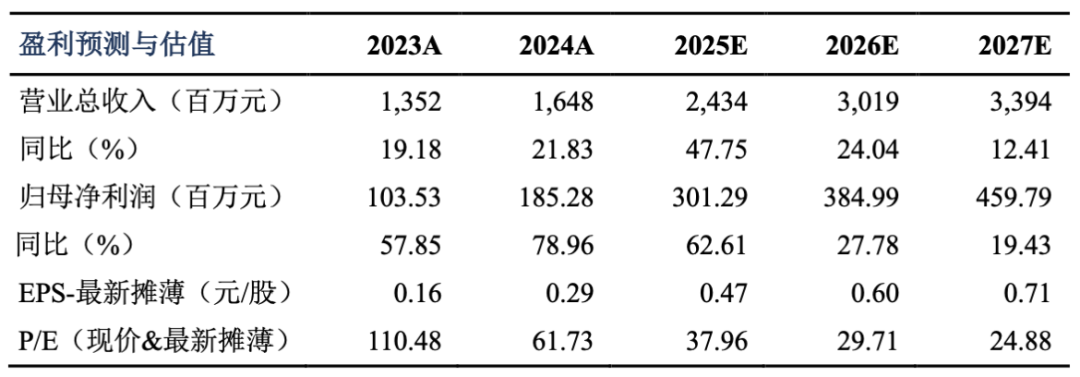

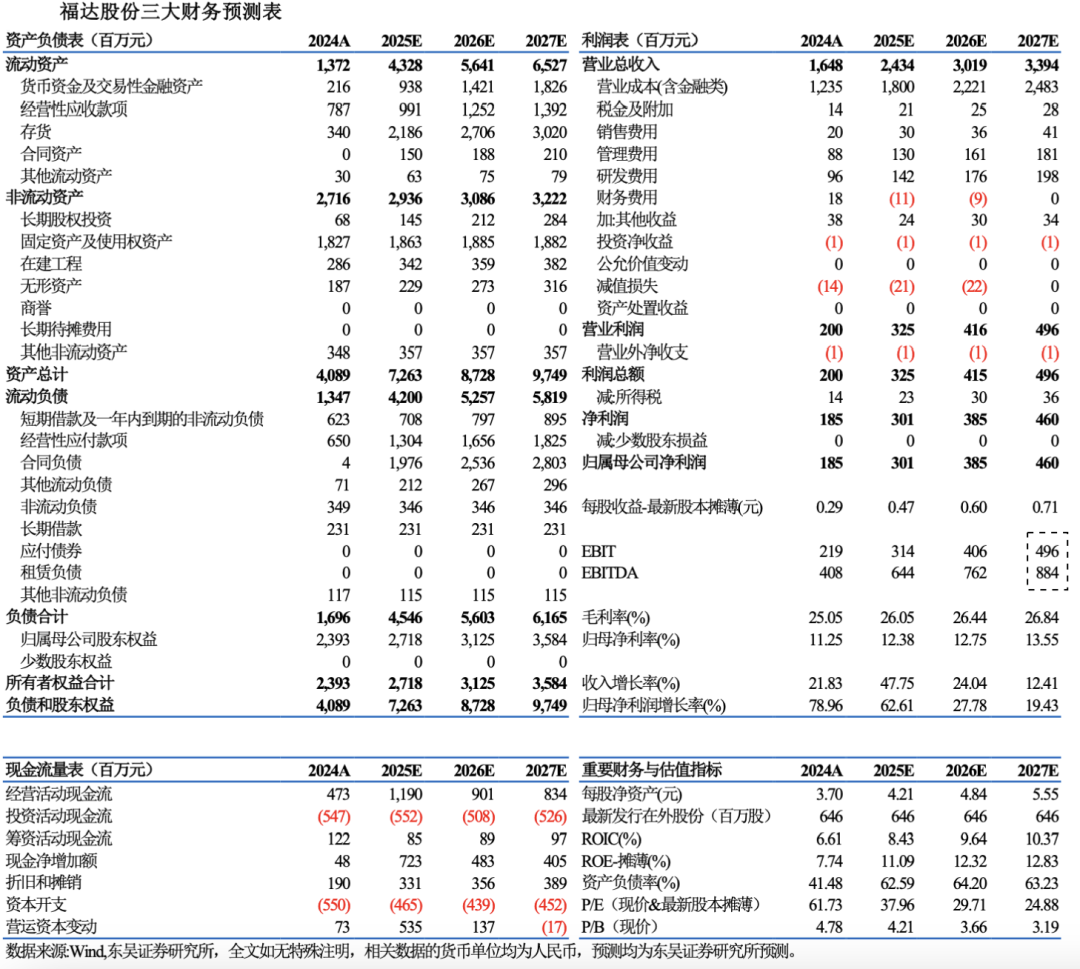

我们预计公司2025-2027年实现营收24.34/30.19/33.94亿元,实现归母净利润3.01/3.85/4.60亿元,EPS分别为0.47/0.60/0.71元/股,当前市值对应2025-2027年PE为38/30/25倍。新能源时代带来混动曲轴及电动齿轮增量,第二增长曲线得到兑现,机器人业务开拓第三增长空间。首次覆盖,给予“买入”评级。

风险提示:1)新能源混动车型销量不达预期;2)曲轴业务产能爬坡不达预期;3)新能源齿轮进度不达预期;4)机器人产业进度不达预期

1

曲轴龙头发力新能源,机器人打开全新成长曲线

1.1

深耕曲轴30年,新能源 机器人初现成果

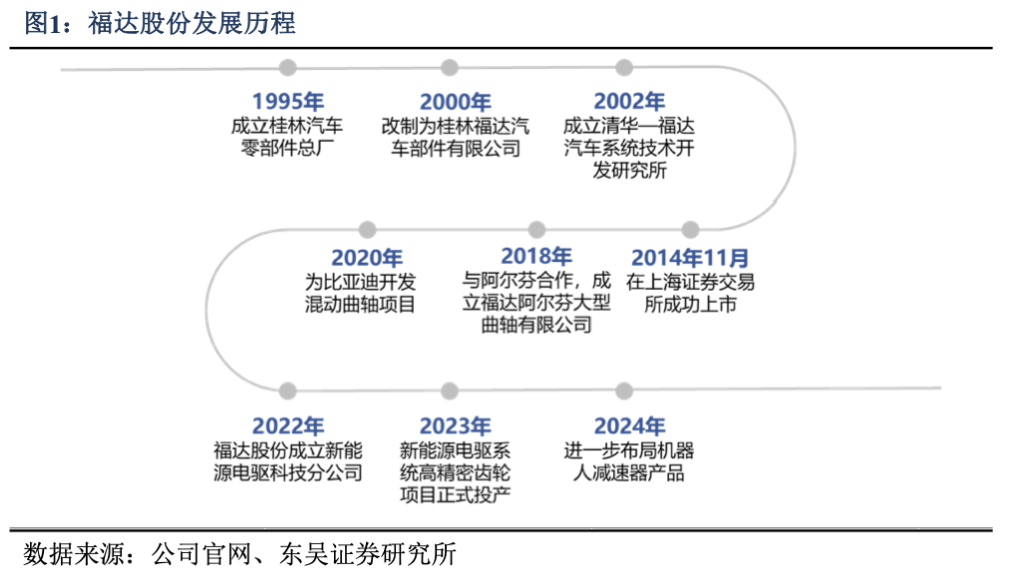

30年曲轴龙头发力新能源 机器人。公司前身可追溯至1995年成立的桂林汽车零部件总厂;2000年,改制为桂林福达汽车部件有限公司,逐步确立了以汽车零部件为核心的业务方向;2002年,与清华大学合作成立清华—福达汽车系统技术开发研究所,技术研发能力得到强化;2014年11月,在上海证券交易所成功上市;2018年与德国阿尔芬凯斯勒有限公司合作,成立福达阿尔芬大型曲轴有限公司,自主研发大型曲轴产品,正式进入大型曲轴产品业务市场;2020年公司为比亚迪开发混动曲轴项目,正式进入新能源乘用车曲轴市场;2022年福达股份成立新能源电驱科技分公司进军新能源;2023年新能源电驱系统高精密齿轮项目正式投产;2024年,福达股份利用其在精密齿轮制造方面的技术优势,进一步布局机器人减速器产品,新能源 机器人初现成果。

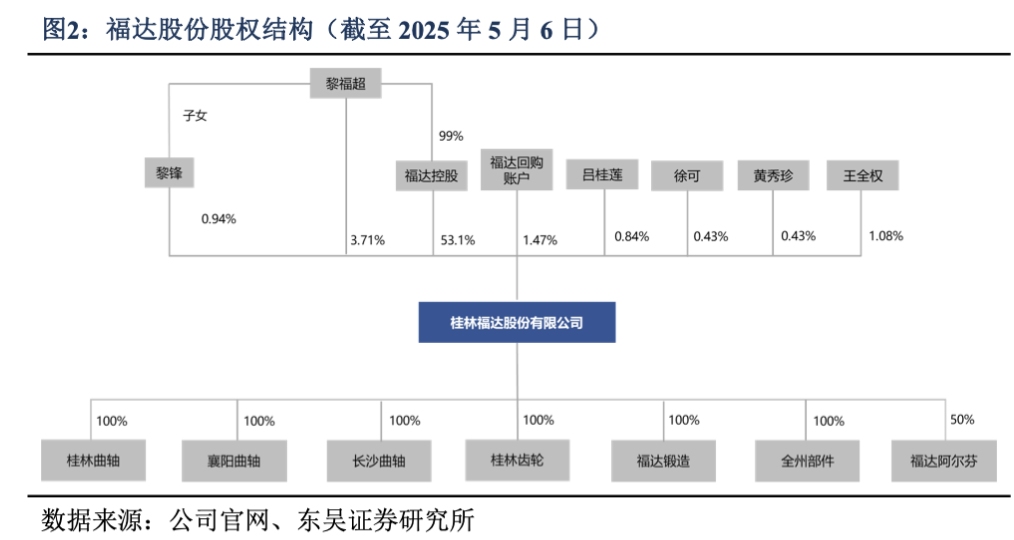

公司股权结构清晰稳定。公司第一大股东为福达控股集团有限公司,持有公司53.10%的股份,公司实际控制人为黎福超先生,直接持有3.71%股份,通过福达控股集团间接持股,合计持有56.3%股份,前十大股东中有四位为黎福超子女,与黎福超构成一致行动人,股权结构清晰集中,有利于公司决策统一。

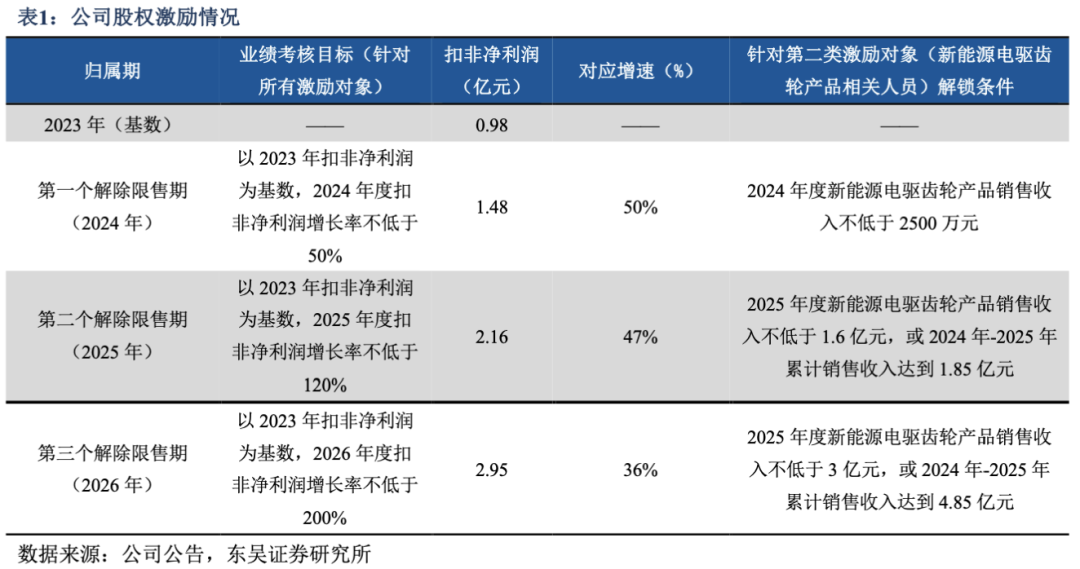

股权激励计划彰显信心。公司注重员工激励,2024年9月发布股权激励计划向53名激励对象授予800万股限制性股票,覆盖公司董事及高级管理人员、中层管理人员及其他核心人员、新能源电驱齿轮业务板块核心管理人员,有利于进一步建立健全长效激励机制,调动核心骨干人才积极性,提高内部凝聚力。而激励的股票来源主要为此前公司回购的股份,公司股权结构保持稳定。在业绩考核方面,激励人员需要保证以2023 年扣非净利为基数,2024-2026年扣非净利增长率分别不低于50%、120%、200%,对应的扣非净利润相应为1.48/2.16/2.95亿元;对于新能源电驱齿轮业务而言,所需要达到的营收应不低于2500万元/1.6亿元(或2024年-2025年累计销售收入达到 1.85 亿元)/3亿元(或2024年-2025年累计销售收入达到4.85亿元)。

公司产品矩阵丰富,主力产品为曲轴。公司产品布局涉及曲轴、离合器、精密锻件、齿轮、螺栓等,产品覆盖汽车、工程机械、农机、船舶等多个领域。而公司业务以曲轴为主,拥有30多条先进的曲轴智能化生产线,拥有国内领先的圆角滚压、圆角淬火强化处理技术,是国内混动曲轴龙头企业。近年来,新能源汽车发展迅速,电驱动系统中高精密齿轮部件是驱动电机的重要部件。伴随新能源汽车渗透率不断提高,高精密齿轮需求持续扩大。2024年以来,人形机器人产业爆发,高精度齿轮传动系统作为精密减速器核心部件需求旺盛。综合来看,发展高精密齿轮有助于公司实现战略转型,培育新的利润增长点,是公司未来发展重点。

客户方面,公司凭借多年的专业生产经验和突出的技术、规模优势,与众多国内外知名发动机、整车、工程机械及车桥企业建立合作关系。其中整车客户主要有比亚迪汽车、奇瑞汽车、吉利汽车、理想汽车、长城汽车、宝马、奔驰、沃尔沃、陕西重汽、东风柳汽、上汽红岩、北汽福田等企业;发动机客户主要有小康动力、东风康明斯、福田康明斯、广西康明斯、安徽康明斯、日野、洋马、MTU、玉柴股份、东风商用车、玉柴联合动力、云内动力、五菱柳机、绵阳新晨动力;工程机械客户主要有三一重工、柳工、徐工集团等;车桥客户主要有汉德车桥、方盛车桥、红岩车桥等。

1.2

22年营收触底反弹,盈利能力逐步恢复

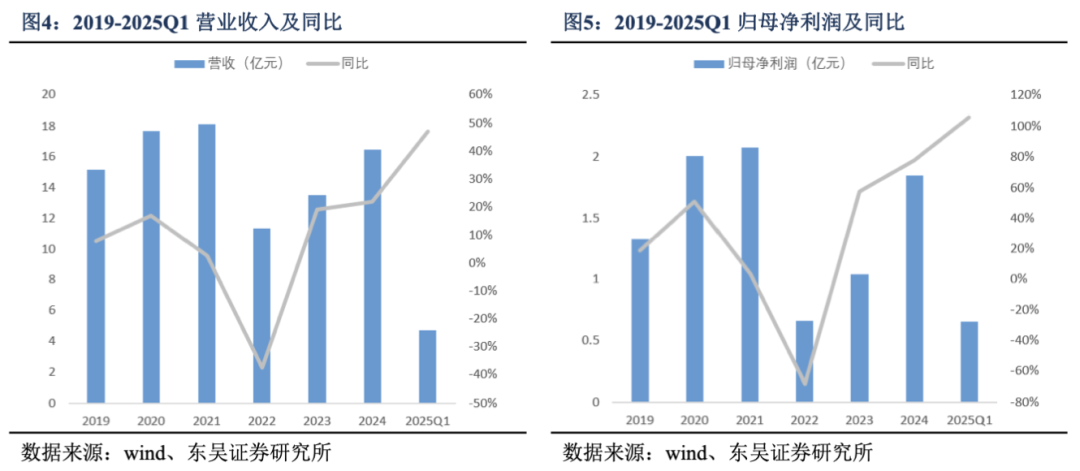

2022年业绩触底反弹,25年有望加速向上。公司在2022年受宏观经济环境和商用车市场产销量下滑等多种因素冲击,公司营业收入和归母净利润下滑明显。2022年营业收入11.35亿元,同比下降37.5%,归母净利润为0.7亿元,同比下降68.5%。2023年以来伴随国内经济及车市复苏,公司收入触底反弹,基本恢复到2020年左右的水平。2024年公司营业收入达 16.48亿元,同比增长21.89%;归母净利润达1.85亿元,同比增长77.88%。随着公司乘用车客户逐步放量,公司业绩加速向上。2025Q1受益于混动车型放量和新客户拓展为曲轴业务带来的增量,公司营业收入达4.7亿元,同比增长47.0%,归母净利润达0.65亿元,同比增长106.1%,25全年有望维持此增长态势。

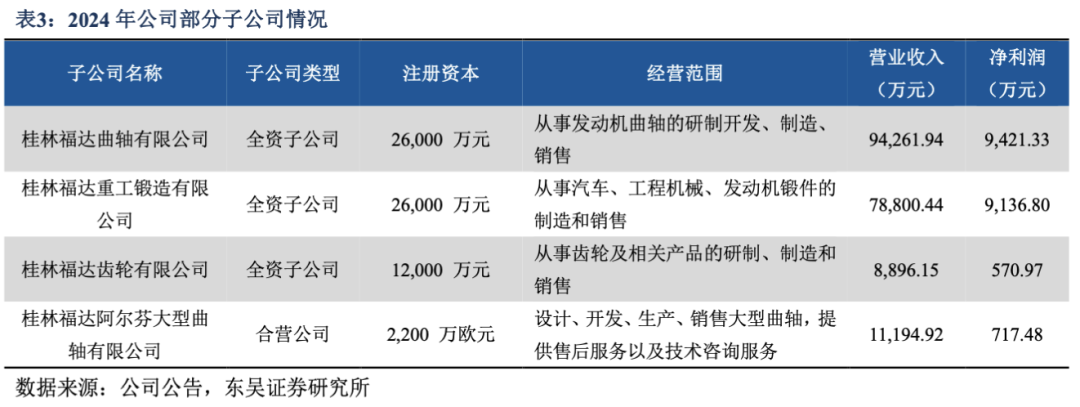

2024年公司子公司情况如下:桂林福达曲轴有限公司营收达9.43亿元,净利润为0.94亿元;桂林福达重工锻造有限公司营收达7.88亿元,净利润为0.91亿元;桂林福达齿轮有限公司营收达0.89亿元,净利润为0.06亿元;桂林福达阿尔芬大型曲轴有限公司营收达1.12亿元,净利润为0.07亿元。

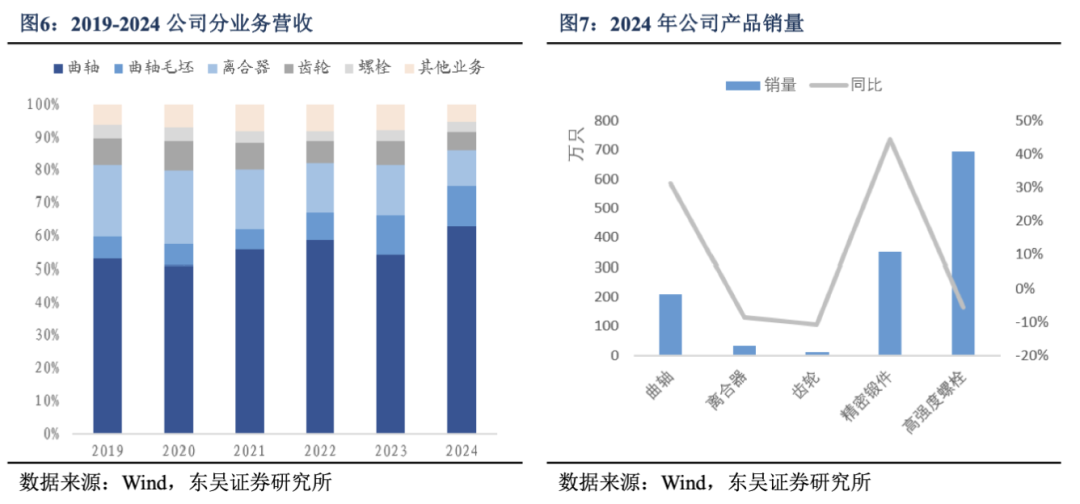

曲轴为2024年增量来源。公司主要产品可分为曲轴、曲轴毛坯、离合器、齿轮、螺栓5大类。其中,曲轴为公司主要营收来源,占比公司营收的50%以上。2024年,公司曲轴产品收入达10.36亿元,创历史新高,同比增长41.34%,占比公司营收的62.9%。从销量角度看,2024年公司曲轴和精密锻件销量实现大幅增长。具体来看,曲轴/离合器/齿轮/精密锻件/高强度螺栓销量分别为209.9/32.9/12.2/351.3/693.1万只,同比分别 31.22%/-8.64%/-10.78%/44.41%/-5.57%。

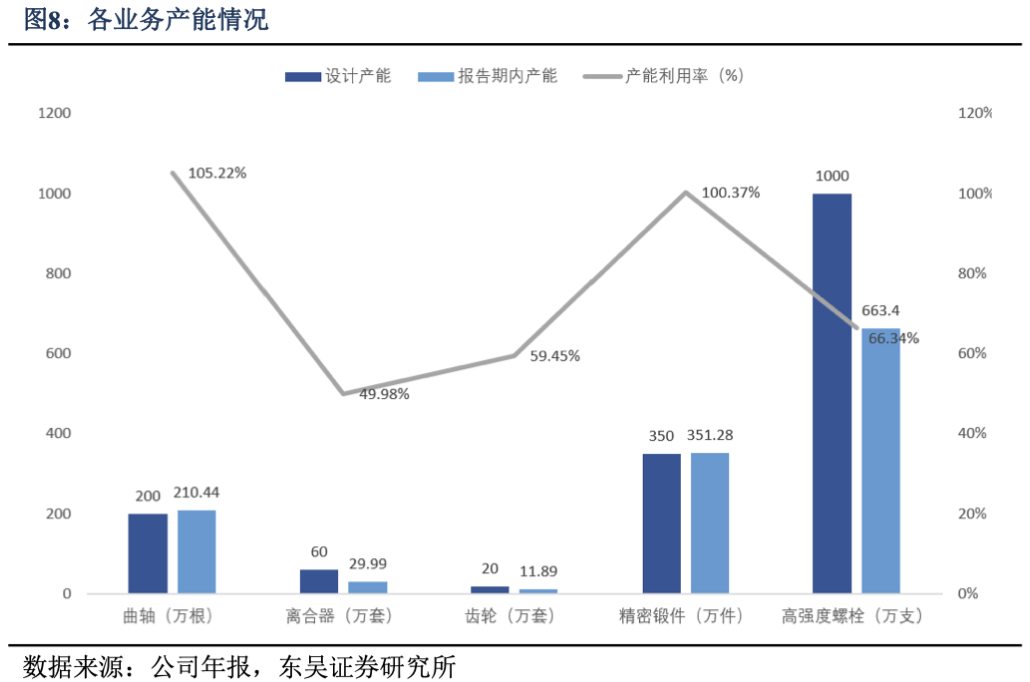

曲轴和精密锻件处满产状态。2024年公司曲轴设计产能200万根,实际达产210.44万根,处于满产负荷状态;精密锻件设计产能350万件,实际达产351.28万件,同处于满产负荷状态。

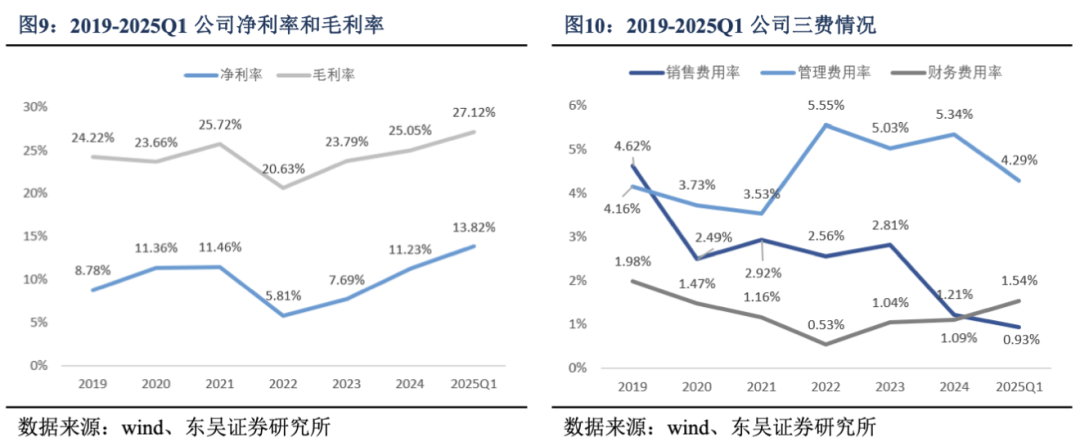

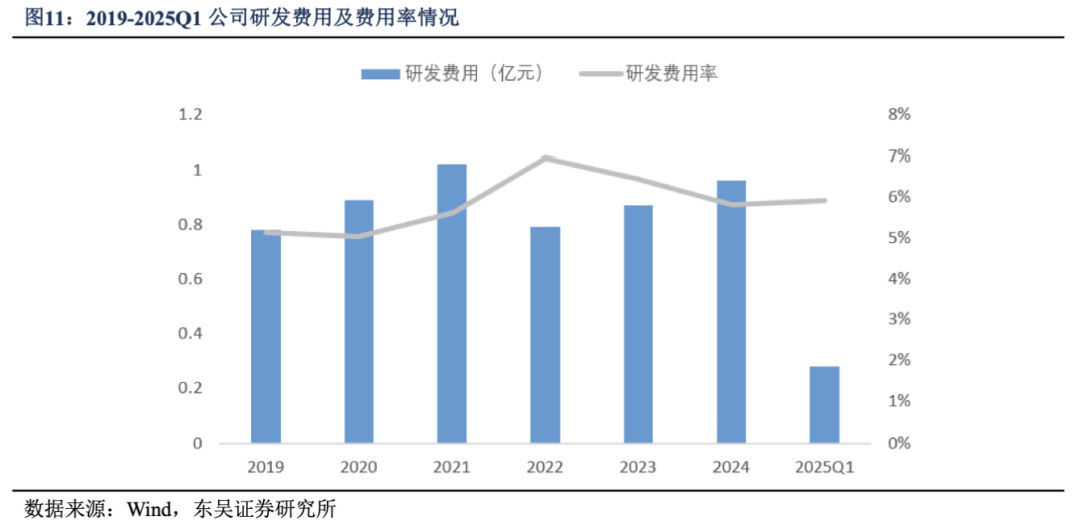

公司盈利能力持续回升,费用管控效果显著。1)毛利率和净利率方面,公司过去整体盈利水平与商用车周期有较大相关性。2023年以来,商用车板块回弹带动公司盈利能力上行。2024年公司毛利率和净利率分别达25.05%/11.23%,盈利能力初步恢复至2021年水平。2025Q1公司毛利率和净利率分别达27.12%/13.82%,同环比分别提升2.55pct/1.43 pct和3.96 pct /1.83pct,达2021年以来新高;2)费用率方面,2024年公司期间费用率达13.47%,同比下降1.84pct。其中,销售/管理/财务费用率分别为1.21%/5.34%/1.09%;同比分别下降1.60pct/增加0.31pct/增加0.06pct;25Q1期间费用率达12.66%,同比下降2.35pct。其中,销售/管理/财务费用率分别为0.93%/4.29%/1.54%,同比分别下降0.94pct/0.91pct/0.21pct。2024年公司销售费用率创历史新低,公司品牌力持续提升;管理费用率走高系公司职工薪酬增加所致。研发费用层面,2023年以来,公司持续加大研发投入,同时研发费用率逐年走低。2024年公司研发投入达0.96亿元,同比增长10.34%;研发费用率为5.83%,同比下降0.61pct;25Q1研发投入达0.28亿元,同比增长40.14%;研发费用率为5.91%,同比下降0.29pct。

2

混动车型放量重塑曲轴格局,公司乘用车曲轴高速成长

2.1

曲轴业务重资产特征显著,市场头部格局稳定

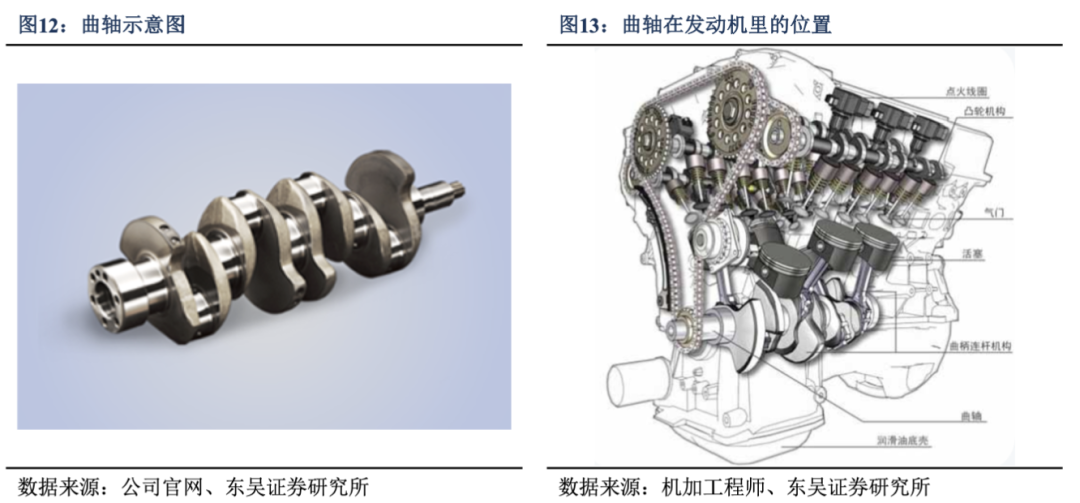

内燃机是汽车、工程机械、船舶及发电机组等的主要配套动力。曲轴是内燃机五大核心零部件(缸体、缸盖、曲轴、连杆、凸轮轴)之一。曲轴的作用是与连杆配合,将作用在活塞上的气体压力转变为旋转动力,通过飞轮传送给底盘机构。按照材质区别,曲轴分为锻钢曲轴和求墨铸铁曲轴。相对于球墨铸铁曲轴,锻钢曲轴具有较高的综合机械性能和更高的抗疲劳强度。为了获得更好的可靠性,汽车柴油发动机大都采用锻钢曲轴。

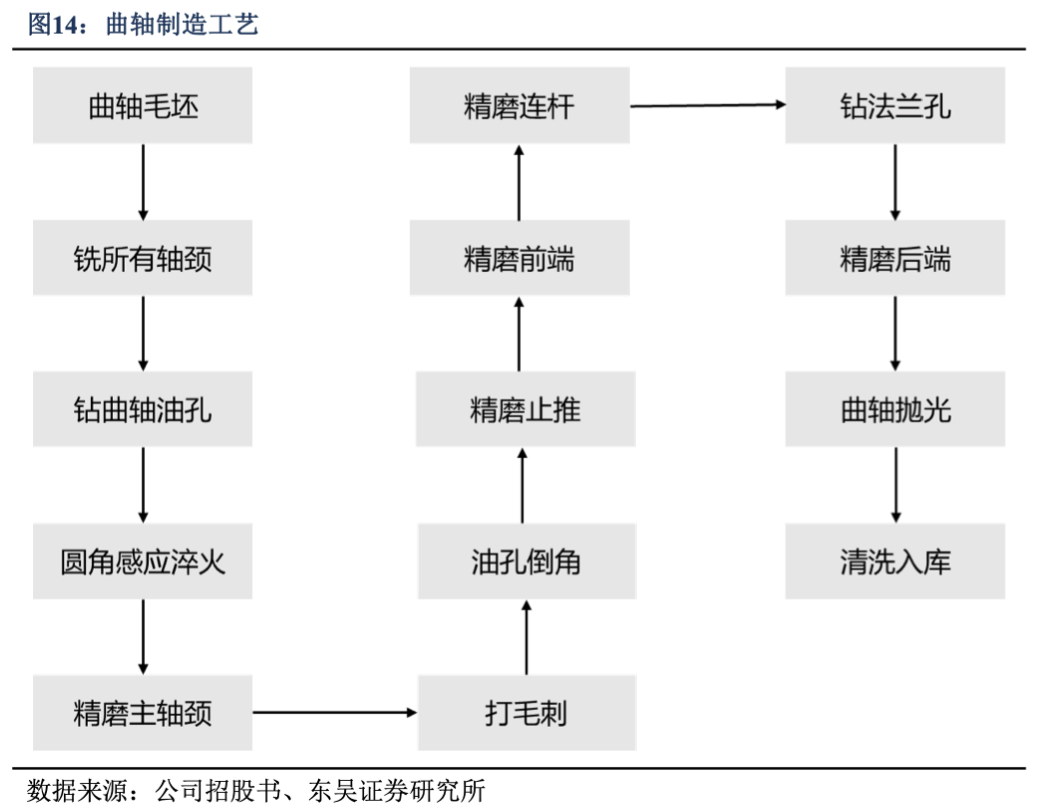

高精度 复杂工艺带来技术及资金壁垒。曲轴是发动机关键零部件,规格尺寸精度要求非常高,且工艺冗长,故而要求企业具有雄厚的专业制造技术能力,能够持续不断地对机加工、铸造、热处理、锻造、滚压等多项工艺技术进行研究、融合与运用。同时,严苛的精度也要求企业拥有高精度的数控机床、专用加工中心等,以上设备单价叠加自动化产线建设,使得单条产线需要大量资金投入。公司2024年募投的“新能源汽车混合动力曲轴智能制造项目”显示,该项目总投入资金达4.7亿元(工程费用4.1亿元),包含4条产线的建造,形成年产 100 万根曲轴的生产能力。

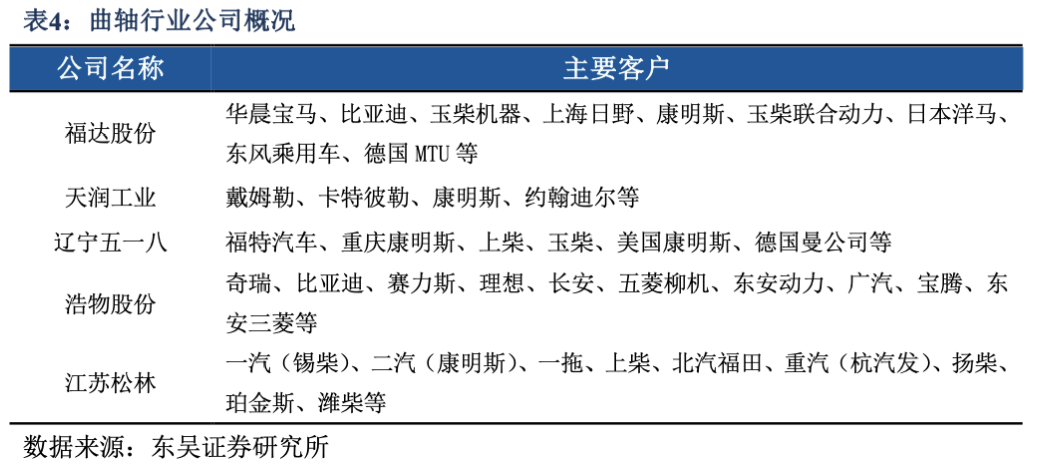

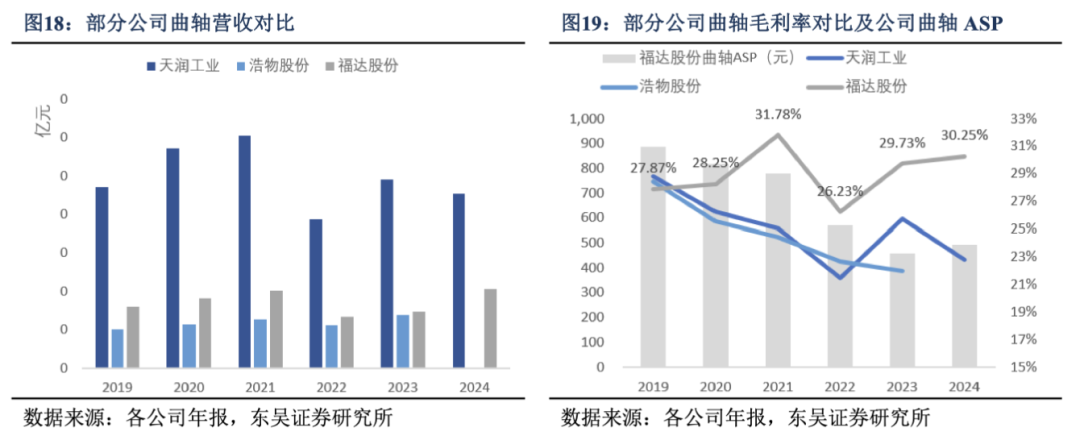

曲轴行业玩家较多,但技术及资金壁垒催化头部集中趋势。曲轴本身有用应用场景广泛,不同应用场景的曲轴对于质量要求各不相同,在燃油车时代曲轴多为主机厂自供,但新能源混动车型(如插电混动、增程式)的普及促使车企将曲轴生产外包,这导致国内曲轴厂商众多。但近年来曲轴的精度和质量要求随着车辆标准的提高而提高,部分企业生存逐渐困难,曲轴行业逐渐往头部集中。当前曲轴的主要头部企业包括辽宁五一八、浩物股份、天润工业、福达股份、江苏松林等。2023年,除去传统主机厂自产的量,公司在第三方曲轴供应商中市占率第一,为市场龙头。

2.2

绑定头部企业&扩产把握机遇

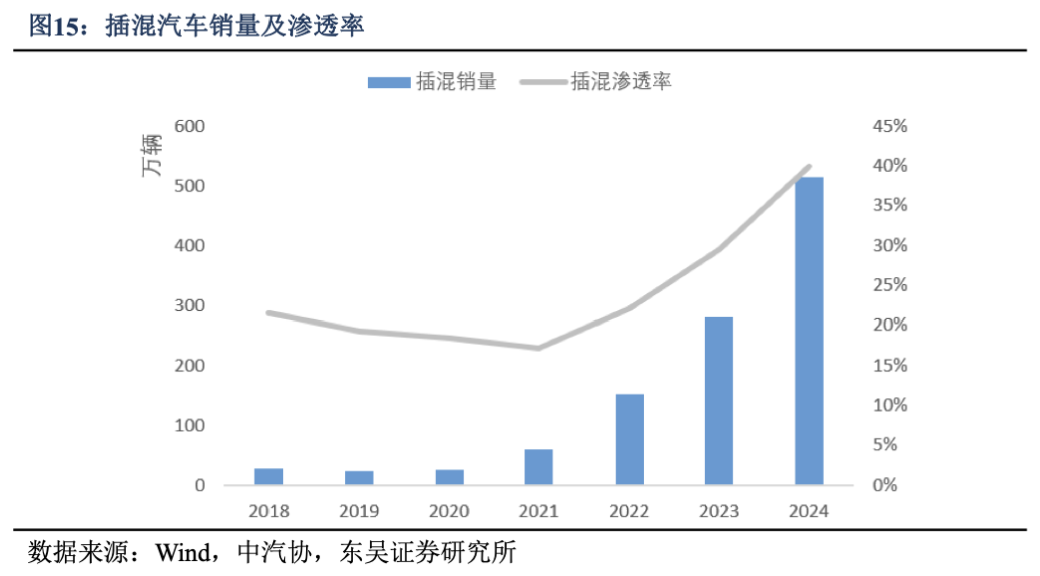

混动车型迎来爆发期,带动曲轴供应需求上行。在新能源汽车起步阶段,主要以纯电动汽车为主,其没有内燃机故不需要曲轴。18-21年期间,纯电动汽车占新能源汽车销量比重保持在80%。近年来,混动车型异军突起,由于其具有内燃机,且内燃机与曲轴的比例为1:1,曲轴市场也从存量市场转变为增量市场。2024年插混车型销量达514.1万辆,同比增长83.3%,在新能源车型种的渗透率达40%。

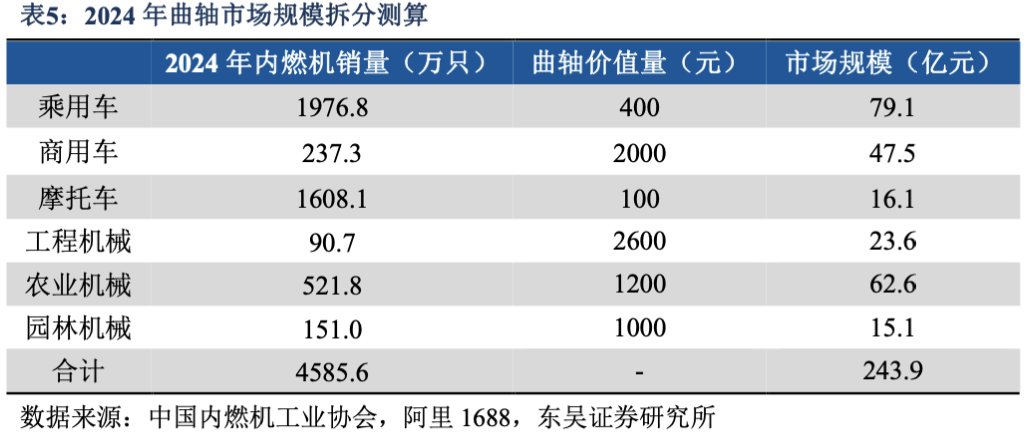

新能源时代,曲轴市场仍具有挖掘空间。中国内燃机工业协会数据显示,2024年乘用车/商用车/摩托车/工程机械/农业机械/园林机械内燃机销量分别为1976.8/237.3/1608.1/90.7/521.8/151.0万只。按照内燃机与曲轴1:1的比例测算可知2024年上述产品配套曲轴量为4585.6万根,对应市场规模为243.9亿元。其中,乘用车和商用车市场规模分别为79.1/47.5亿元,约占比总规模的50%。新思界产业研究中心预测预计2024-2029年期间全球市场规模将以2%左右年复合增长率增长,新能源时代,曲轴市场空间仍稳中有进。

充沛产能奠定龙头基础,定增扩产把握增量空间。2024年,公司曲轴设计产能200万根,实际产能210.44万根,处于满产状态。2024年,公司通过募投新建四条新能源混合动力发动机曲轴生产线,预计于25年5月投产,带来年产100万根的生产力。届时,公司总产能将超过300万根,稳居市场头部。销量层面,公司近年来曲轴出货量稳中向上,2024年曲轴销量达209.95万根,同比增长31.23%,坐稳头把交椅。

同时,为应对曲轴需求的快速增长,公司在2024年同步推进产线搬迁及新产品的开发与量产,以每月建成一条生产线的速度,完成多条自动化新产线的建设,并迅速达到设计产能。2024年12月,超级工厂3、4线顺利建成投产。此外公司自主改造 8000T生产线,使生产线节拍大幅提升 70%、模具寿命同比提升15.9%,使该生产线具备年产 100 万件曲轴毛坏的能力。

乘用车转型顺利进一步提升盈利能力。近年来,公司曲轴ASP持续走低,从2019年的886.7元降至493.5元,表明公司正持续改善产品结构,卡位新能源乘用车赛道,以减少商用车市场萎靡对曲轴所带来的冲击。毛利率层面,公司毛利率始终处于市场领先地位。

深度绑定混动头部车企,曲轴业务未来可期。在客户端,公司与奇瑞汽车、比亚迪、理想汽车、东风汽车、赛瑞斯等整车、新能源厂商逐步建立了良好的合作关系。其中,2024年公司在比亚迪曲轴配套中占比超过50%。除原有定点项目外,公司第四代新产品已于2024年12月实现小批量送样,预计2025年初可实现供货。通过与混动赛道的头部企业进行深度绑定,叠加产能的持续扩产,公司曲轴业务有望持续贡献较大增量。

3

新能源齿轮逐步放量,拓宽公司成长空间

3.1

齿轮是机械系统的关键基础零部件,电动化推动车用齿轮行业格局重塑

齿轮是机械系统中的关键基础部件。齿轮是轮缘上有齿,能连续啮合传递运动和动力的机械元件,是机械装备的重要基础件,也是绝大部分机械成套设备的主要传动部件。相比于带链、摩擦和液压等传动方式,齿轮传动具有功率范围大、传动效率高、运动平稳、传动比准确、使用寿命长和结构紧凑等特点,被广泛应用于汽车、工程机械、机器人、航空航天、能源装备等领域。

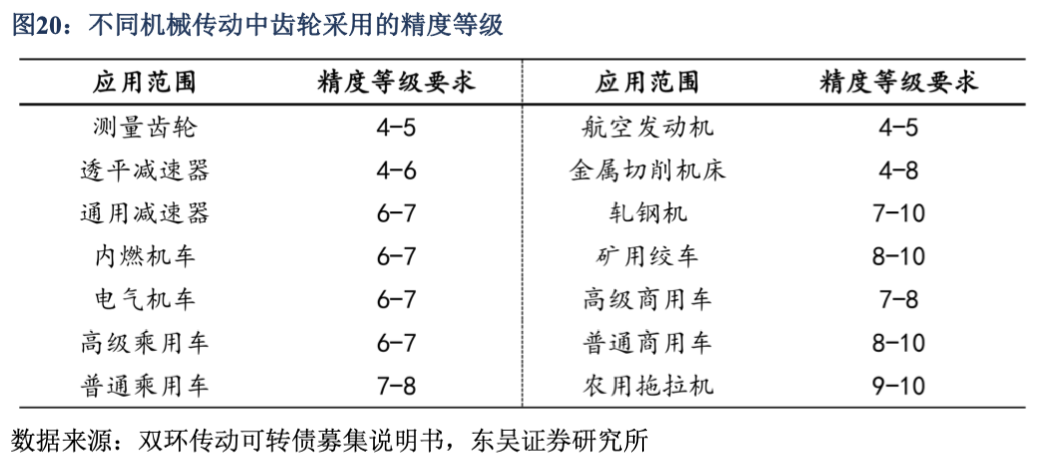

齿轮产品主要的性能指标包括精度和强度两大方面。其中,齿轮强度包括接触疲劳强度和弯曲疲劳强度,强度决定了齿轮的疲劳寿命;精度标准则是齿轮所有标准中最重要的一个基础性标准,精度决定了齿轮运行时的平稳性和噪音情况。齿轮精度等级分为 0-12 级。其中,0-3 级为预留等级;4-5 级为高精度传动齿轮;高级乘用车齿轮精度等级要求在 6-7 级;普通乘用车齿轮精度等级要求在 7-8 级;普通商用车和农用车齿轮精度等级要求分别为 8-10 级和 9-10 级。新能源电驱动齿轮是新能源电驱系统核心传动部件。新能源汽车的电驱系统主要由驱电电机、电机控制器、传动系统三个部分组成。传动系统以减速器为核心。而新能源电驱齿轮是减速器的核心零部件,是连接电机与车轮的“桥梁”,负责将电机的高转速、高扭矩输出转化为适合车轮驱动的动力形式,直接影响车辆的加速性能、能效和驾驶平顺性。

齿轮加工制造的关键在于加工工艺的设定。根据齿轮用途的不同,选择不同的加工工艺可以得到不同的齿轮性能,包括强度、精度和使用寿命等。以汽车齿轮为例,一般齿轮的加工工艺流程主要包括坯件形成、齿坯热处理、齿坯加工、齿形加工、齿面热处理以及热后齿形精加工几个工艺环节。磨齿工艺是齿轮精加工的主要工艺,其最大的优点是可以在热处理环节之后可靠有效地加工淬硬齿轮,修正热处理环节产生的变形和粗加工中产生的各项误差,提高加工精度,控制齿轮的工作噪音。

电动化时代对新能源电驱系统提出了更高的要求。此前,在燃油车的年代,发动机、变速器等核心零部件通常由车厂自制,齿轮产品也主要由内部供给,其转速一般在5000rpm左右。而当前,新能源汽车的电机转速一般在8000-16000rpm,远高于传统燃油车,其对电机转速要求更高,从而对齿轮的性能与精度也提出了更高要求,高精度齿轮厂会因此受益。且新能源厂商目前大多专注于动力电池、智能驾驶等方面,对于电驱动系统往往采取整体供给的模式,导致相关厂商会更关注电驱动系统的整体设计,对于齿轮的生产往往采取外包,进一步刺激高精度齿轮的需求。

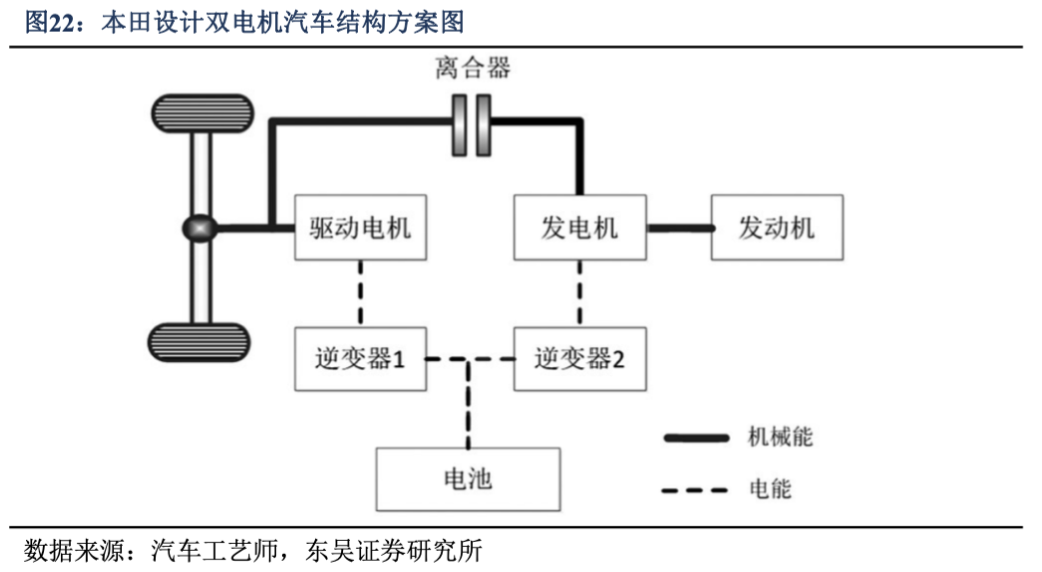

双电机有望给单车齿轮带来量价齐升的发展机遇。随着用户对于新能源汽车的操作、性能等要求的提高,搭载双电机的车型逐渐增多。双电机可以帮助提高汽车的驱动效率、能源回收效率、显著提升电机效率区间覆盖范围,同时还可以更好的适应智能驾驶,且无动力中断。但当前使用双电机技术的厂商较少,后续随着技术的成熟,与市场需求的提高,双电机将渗透率提高,这将给新能源齿轮带来新的发展机遇。

新能源乘用车齿轮市场空间迅速增长。我们对全球新能源乘用车齿轮行业的市场空间进行了测算,结果如下:核心假设:(1)全球乘用车销量后续维持低速稳定增长,新能源渗透率持续提升,至2026 年为36%;(2)纯电动乘用车齿轮单套价值量为500元,由于双电机的车型的影响,2023年按单车1.22 套齿轮计算,并且后续双电机车型占比将持续提升;(3)插电混动车型齿轮单车价值量更高,在1000元左右。测算结果:2023 年全球新能源乘用车齿轮市场空间为101.0亿元,后续市场空间将随着新能源乘用车渗透率提升而持续增长,至2026年全球市场空间将达到223.1亿元。

3.2

公司新能源齿轮放量在即,股权激励彰显决心

汽车齿轮制造属于重资产行业,设备投入规模大,工艺要求高,且产能建设时间周期长。公司领先布局了能满足行业前瞻性需求的产能,拓宽了“护城河”。早在2022年5月便成立新能源电驱科技分公司,投资4.08亿元建设“新能源汽车电驱动系统高精密齿轮智能制造建设项目(一期)”,主要业务为设计、开发、生产、销售新能源电驱齿轮。项目于2022年5月17日开工奠基,于2024年7月正式投产,项目处于初期运营阶段。

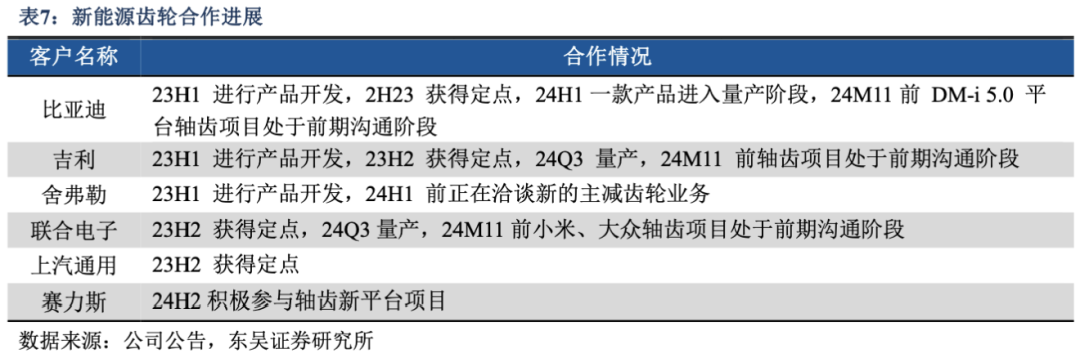

在新能源电驱动齿轮业务方面,确保以高质量的产品和及时的交付保障比亚迪、联合电子、吉利、舍弗勒等现有客户的稳定供货。2025年力争进入至少1个新客户,获得3个以上新项目,进一步拓展市场版图。同时,加大与现有客户合作深度与广度,共同开展技术研发、市场开拓等合作项目。

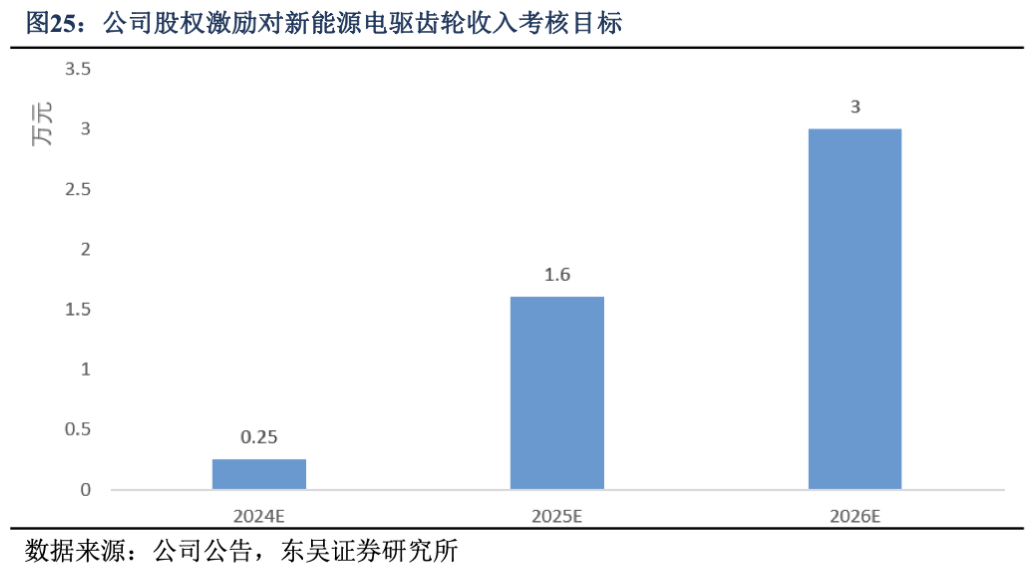

股权激励与业务挂钩,彰显决心。公司将股权激励与新能源电驱齿轮的收入挂钩,目标2024年新能源电驱齿轮收入达0.25亿元;2025/2026年分别达到1.6亿元/3亿元。

4

客户 技术协同,公司加速入局机器人

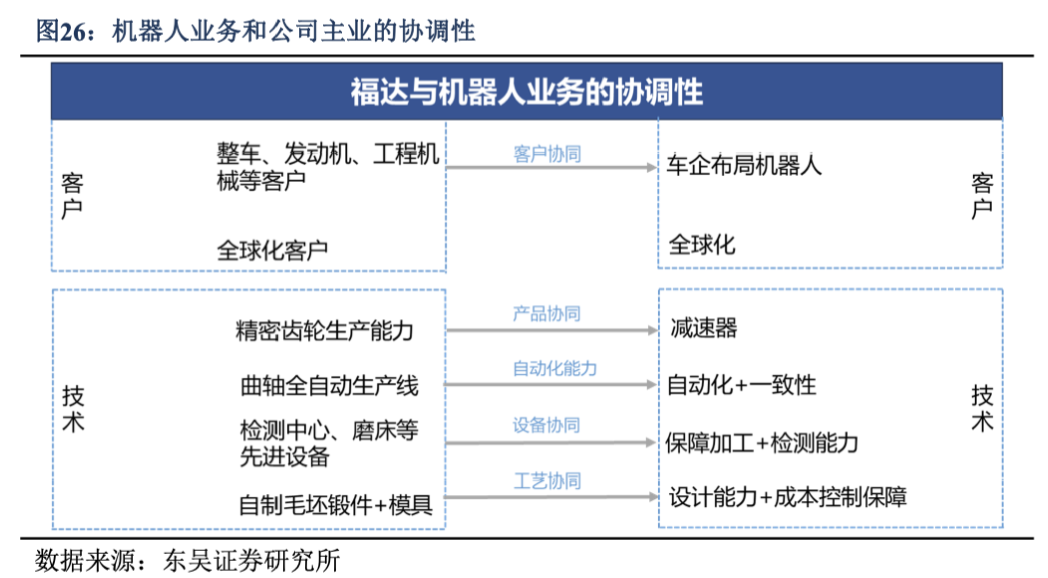

客户 技术协同,助力公司入局机器人赛道。当前机器人赛道火热,我们认为,公司入局人形机器人有以下优势:1)客户层面,公司作为传统汽零企业,与整车厂及Tier 1有较深的合作关系,结合当前车企入局机器人赛道的背景,公司主业客户和机器人客户具有较强的协同性。同时,公司的全球化客户布局也顺应当前全球化进展,与当前机器人的全球化是一致的。2)技术层面,公司的精密齿轮产品可迁移至机器人的减速器上,具有产品协同性;全自动生产线的自动化能力符合为机器人对自动化和一致性的要求;检测中心、磨床等设备与机器人所要求的制造设备协同,具备机器人加工及检测能力;自制毛坯锻件 磨具与机器人的工艺协同,保障了未来机器人部件的设计能力和成本控制。

减速器是机器人的核心零部件。减速器作为机器人的核心零部件,可以提高运动精度,通过减少齿轮间隙(如谐波减速器的零背隙特性)和优化传动误差,使人形机器人的动作误差控制在角秒级别。还可以增大扭矩,通过减速器,将电机输出的转速降低,同时增大输出扭矩,使人形机器人可执行更重的负载任务等。减速器还能帮助机器人优化动态响应与稳定性,提升动作连贯性。

福达股份积极投资,进入机器人市场,有望凭借技术优势抢先量产丝杠 减速器。

1)公司充分发挥现有精密电驱齿轮 制造技术和生产能力的优势,全自主、正向对标开发机器人行星减速器产品,并已于 2024 年 7 月成功完成首个样件,11 月顺利完成台架试验。后续,公司将积极推进搭载验证工作,力求尽快获取订单,实现产品的市场化应用。

2)3月17日,福达股份发布关于对外投资暨签订收购股权及投资框架协议的公告,此次通过增资和股权收购的方式,获得长坂(扬州)机器人科技有限公司35%的股权,并计划与长坂科技共同设立合资公司,进军人形机器人及智能装备领域。这一行动标志着,公司在原先新能源技术得基础上,积极扩展至机器人产业链。由于高精密齿轮与减速器技术具有同源性,福达股份在相关领域也具有技术领先性,该转型符合公司的战略规划。

5

盈利预测与投资建议

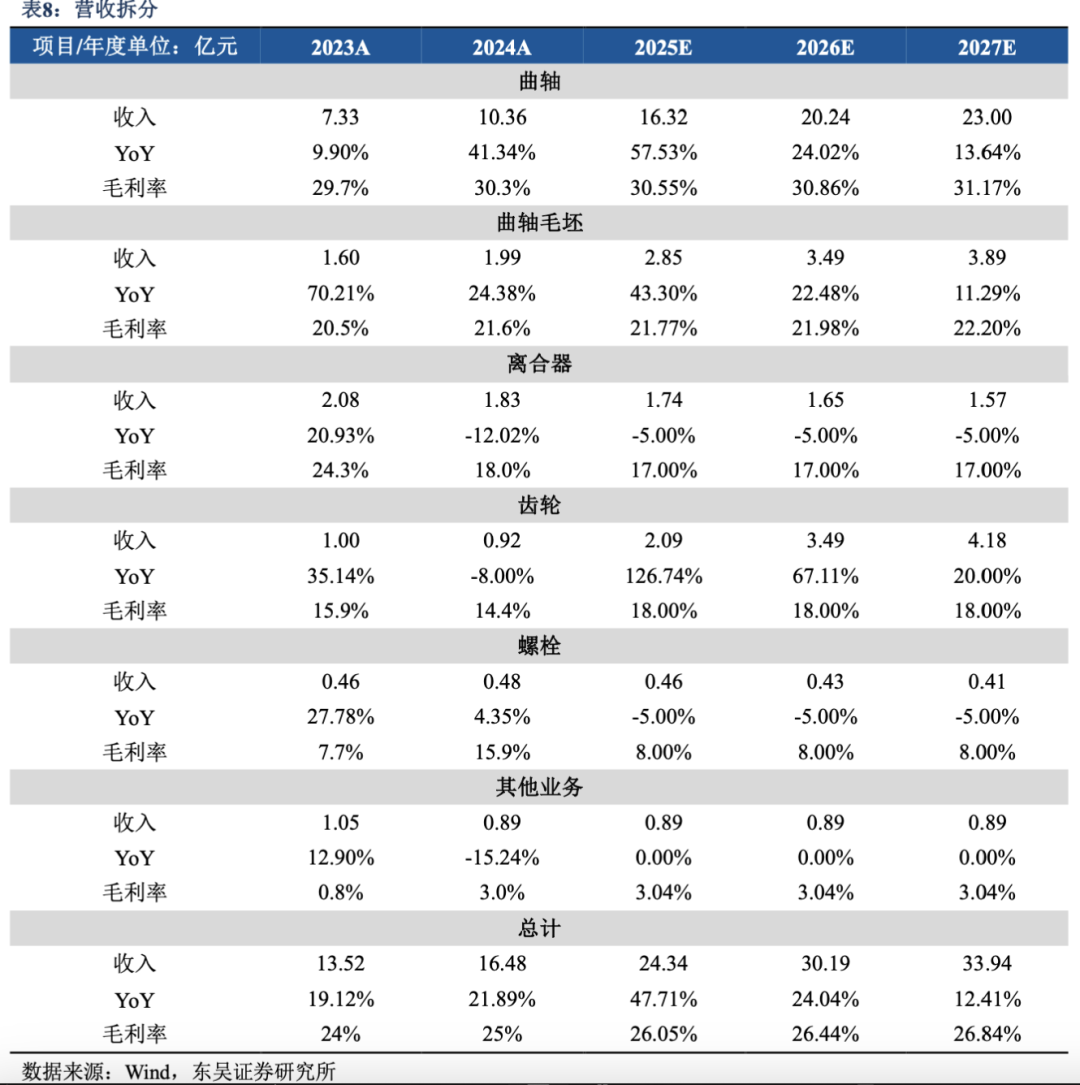

1)曲轴:受益于新能源插混车渗透率的提高,以及与国内混动车企如比亚迪等客户的紧密合作关系,叠加后续的产能扩产,我们预计2025-2027年曲轴业务增速分别为57.53%/24.02%/13.64%;规模化带来毛利率上行,预计该业务2025-2027年毛利率分别为30.55%/30.86%/31.17%。

2)曲轴毛坯:作为曲轴的上游产品,该业务与曲轴业务深度绑定,我们预计2025-2027年曲轴毛坯业务增速分别为43.30%/22.48%/11.29%,对应毛利率分别为21.77%/21.98%/22.20%。

3)离合器:离合器作为燃油车的重要组成部分,未来受新能源渗透率不断上升的影响,该业务预计将保持小幅下滑趋势,我们预计离合器业务2025-2027年营收同比分别为-5.00%/-5.00%/-5.00%,对应毛利率分别为17.00%/17.00%/17.00%。

4)齿轮:新能源电动化的发展重塑了齿轮供应的格局,同时双电机的发展更是会给齿轮业务带来量价齐升的发展机遇。我们预计该业务2025-2027年营收增速分别为126.74%/67.11%/20.00%,对应毛利率分别为18%/18%/18%。

5)螺栓:我们预计该业务2025-2027年营收同比分别为-5.00%/-5.00%/-5.00%,对应毛利率分别为8.00%/8.00%/8.00%。

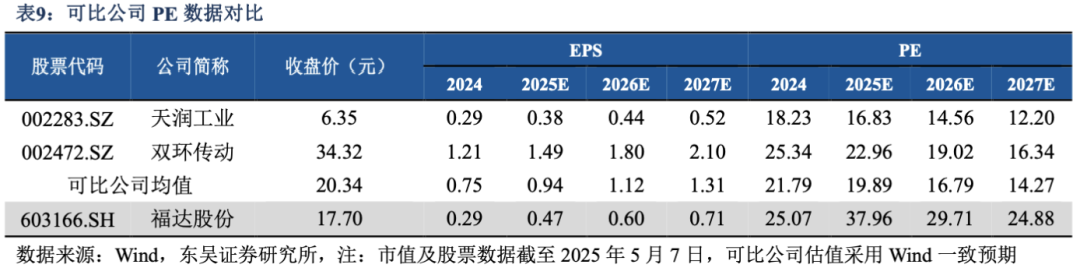

公司是曲轴行业龙头,近年来切入新能源赛道,开发混动曲轴及电动齿轮,为公司打开第二增长空间。我们选取汽车曲轴头部企业天润工业及所处主营产品为齿轮并布局机器人赛道的双环传动作为可比公司。

1)天润工业:公司主营业务为重型/中型/轻型发动机曲轴、乘用车发动机曲轴、船电大马力曲轴,以及连杆、铸件、锻件主要业务板块,主要产品有曲轴、连杆、毛坯、铸件、锻件。

2)双环传动:公司专注于齿轮传动产品制造,目前的主要产品为乘用车齿轮、商用车齿轮、工程机械齿轮、摩托车齿轮和电动工具齿轮、减速器及其他产品,此外也涵盖了电动工具、轨道交通、风电以及工业机器人等领域所需产品。

我们预计公司2025-2027年实现营收24.34/30.19/33.94亿元,实现归母净利润3.01/3.85/4.60亿元,EPS分别为0.47/0.60/0.71元/股,当前市值对应2025-2027年PE为38/30/25倍。新能源时代带来混动曲轴及电动齿轮增量,第二增长曲线得到兑现,机器人业务开拓第三增长空间。首次覆盖,给予“买入”评级。

6

风险提示

1)新能源混动车型销量不达预期:公司曲轴业务下游为新能源混动车企,下游销量下滑会引起公司曲轴业绩下滑;

2)曲轴业务产能爬坡不达预期:公司超级工厂3、4线于2024年底投产,产能爬坡不达预期会影响公司营收体量;

3)新能源齿轮进度不达预期:公司近年来拓展新能源齿轮业务,24年底多个项目处于沟通阶段,后期进度不达预期影响齿轮业务的营收体量,规模化效应不显著进而影响利润;

4)机器人产业进度不达预期:当前机器人产业仍处于从0-1阶段,产业进度不达预期会影响公司减速器产品的市场化进度和子公司业绩,进而影响公司营收和利润体量。

VIP复盘网

VIP复盘网