事件:国务院新闻办公室于2025年5月7日(星期三)上午9时举行新闻发布会,请中国人民银行行长潘功胜、金融监管总局局长李云泽、中国证监会主席吴清介绍“一揽子金融政策支持稳市场稳预期”有关情况,并答记者问。

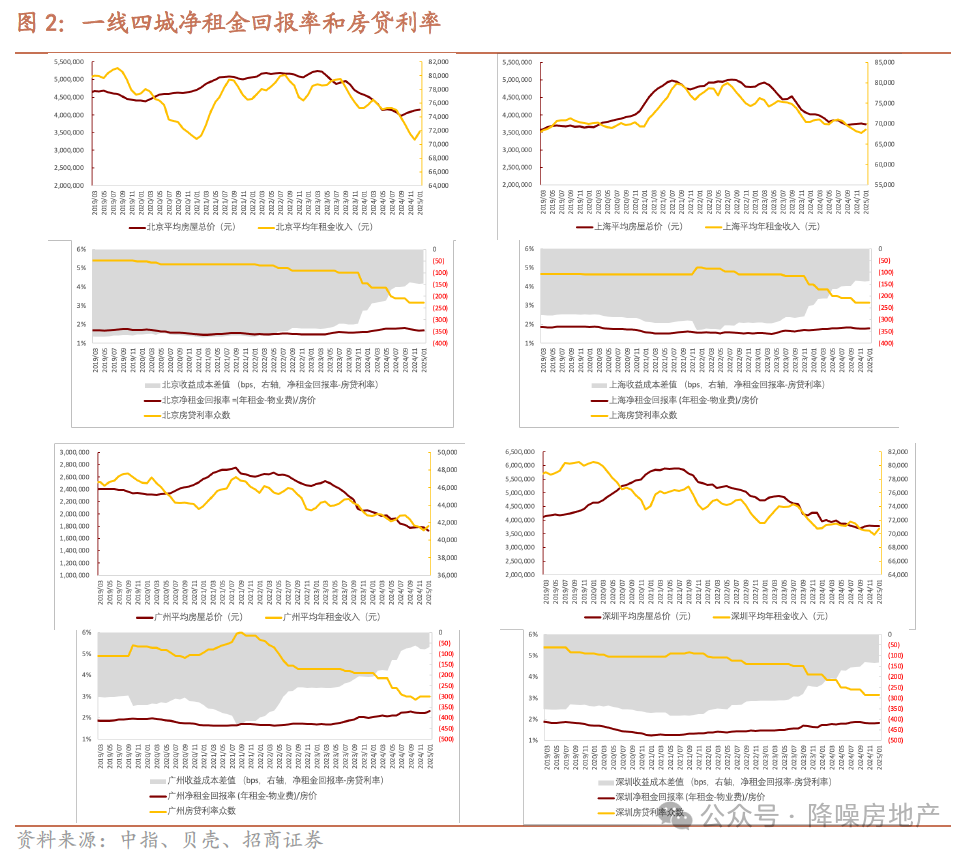

下调政策利率、降低个人住房公积金贷款利率后判断新发放商贷利率或随之下降10~25BP或以上,或有助于从净租金回报率与按揭利率之差收窄的角度推动新房及二手房的合计总需求筑底。

发布会提出“下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率从目前的1.5%调降至1.4%,预计将带动贷款市场报价利率(LPR)同步下行约0.1个百分点”、“降低个人住房公积金贷款利率0.25个百分点,五年期以上首套房利率由2.85%降至2.6%,其他期限利率同步调整”。

上述两项政策调整或共同带动按揭贷款利率下降。一方面,下调政策利率后预计带动作为按揭贷款利率定价基准的LPR同步下行;另一方面,我们在过去观点报告中曾经提出,过去伴随着5年期LPR的下降以及房贷利率政策下限的取消,商业贷款发放利率逐步下行,但24年10月后实际发放的商业贷款利率出现回升,这种反弹或受到具有公益性质的公积金利率的影响。本次公积金贷款利率降低25BP或进一步打开商贷利率下行空间。综合上述两点判断不同城市新发放按揭贷款利率或有望下降10~25BP不等,若部分地区按揭贷款竞争较激烈,不排除实际发放按揭利率下降幅度超过上述区间的可能性。

降低结构性货币政策工具利率或从降低资金成本角度打开收购商品房的定价空间,降低结构性货币政策工具利率后收购商品房政策进一步推进情况或是未来看点。

此前,24年12月中央财办有关负责同志深入解读2024年中央经济工作会议精神以及25年3月5日李强总理代表国务院在十四届全国人大三次会议上所作的《政府工作报告》中均针对收购商品房提出“在收购主体、价格和用途方面给予城市政府更大自主权”。本次发布会提出“降低所有结构性货币政策工具利率0.25个百分点”,用于支持收购存量商品房的保障性住房再贷款利率也将相应调降,或可从降低资金成本角度打开收购商品房的定价空间。截至2024年9月末,保障性住房再贷款余额为162亿元(额度为3000亿元)。在收购主体、价格和用途方面优化以及调降结构性货币政策工具利率后收购商品房政策进一步推进情况或是未来看点。

加快完善与房地产发展新模式相适配的系列融资制度,或更好保障项目层面的融资、现金流及交付。

过去在中央经济工作会议、政府工作报告、中央政治局会议等场合多次提到构建房地产发展新模式。本次发布会提出“将加快完善与房地产发展新模式相适配的系列融资制度,包括房地产开发、个人住房、城市更新等贷款管理办法”,并明确“指导金融机构继续保持房地产融资稳定,有效满足刚性和改善性住房需求,强化对高品质住房的资金供给,助力持续巩固房地产市场稳定态势”。判断相关融资制度的完善或更好保障项目层面的融资、现金流及交付。

配置建议:

一、下调政策利率和公积金利率或带动按揭贷款利率下行,有助于推动总购房需求企稳,也有助于投资人对房价止跌回稳的时间表形成更清晰的预期,后续按揭贷款利率下行幅度是核心看点。

二、相对角度,关注有股息率保护的标的以及困境公司反转带来的估值提振;绝对角度,伴随着企业端“信用底”变得清晰,若估值回调至明显低于考虑潜在减值压力调整后的1xPB或使得股票具有投资价值。

三、重视在供应缩量预期、供给品质优化以及购房者画像显著分化推动下,新房市场供需环境或较二手房更早出现边际改善的可能,或对开发商去化形成正向带动,目前已进入观察窗口并得到一定程度验证。高品质住宅供给的放量以及净租金回报率与房贷利率之差收窄或是观察变量。关注政策利率及公积金利率调整后按揭贷款利率下降的节奏。

四、关注全国性和区域性房企风险溢价修复的三条主线:(1)21年后资产负债表贡献利润表较优;(2)部分企业信用溢价;(3)困境反转。

标的层面,关注拥有历史稳定的“持续内生性现金流创造能力”记录的高质量周转公司的差异化机会及区域相对更聚焦的公司,尤其是“哑铃策略”下关注股息率高、业绩相对稳健的公司,以及随着公开市场债务偿付压力下降存在估值修复机会的公司。另外,在外部因素影响下前期市场波动放大,叠加降准降息落地,或可关注业绩增长及分红比例均较稳定的物业企业。

VIP复盘网

VIP复盘网