4月28日晚间,国产医疗器械龙头迈瑞医疗发布2026年第一季度报告,实现营业收入83.52亿元,同比增长1.39%。尽管净利润短期承压,但多组结构性数据及管理层指引共同指向一个关键判断——2026年将成为公司业绩恢复增长的核心拐点。

迈瑞医疗一季度实现营业收入83.52亿元,同比增长1.39%;净利润24.27亿元,同比下降9.88%。

一季度国际业务收入达44.49亿元,同比增长15.70%,占整体收入比重突破53%,美元口径增幅更高达20%。其中欧洲市场同比增速超25%,发展中国家增长15%(美元口径19%)。在医疗反腐深化、设备更新政策落地缓慢等国内市场短期承压背景下,海外业务以接近20%的增速狂奔,标志着迈瑞“第二增长曲线”已真正成型。国际IVD业务增长超20%,国际免疫业务更实现30%以上增长,成为海外扩张的重要引擎。

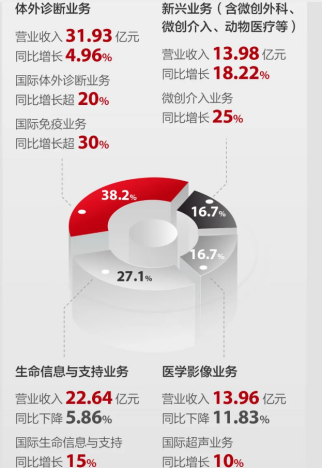

作为公司第三大业务板块,IVD产线一季度收入31.93亿元,同比增长4.96%,占整体收入比重提升至38%。国内IVD业务营收约19.52亿元,占国内收入(39.03亿元)的半壁江山。值得注意的是,免疫、生化、凝血三大核心业务的国内平均市占率从2025年中期的10%跃升至2026年Q1的13%,在罗氏、雅培、贝克曼等国际巨头核心阵地加速渗透,国产替代进入加速通道。

微创介入、超声刀、腔镜吻合器等高值耗材开始放量,推动新兴业务收入达13.98亿元,同比增长18.22%,占整体收入17%。其中微创介入业务同比增长25%,成为增长新动能。研发方面,公司一季度投入8.89亿元,占营收比重达10.64%,在短期业绩压力下仍保持高强度研发投入,彰显龙头底气。

尽管2026年Q1国内业务同比下滑11.13%,但结构性变化已悄然发生:国内IVD业务占国内收入50%,新兴业务占比达23%,两者合计撑起国内业务七成以上。传统重灾区权重被系统性稀释,新增长基本盘成型。管理层罕见给出明确指引:2026年国内业务有望重回正增长,2027年及以后将进入“稳健高质量的持续快速增长通道”。

2025年,医疗反腐持续深化、设备更新政策落地缓慢、医院采购预算大幅收紧、行业整体进入弱复苏周期,一系列外部冲击叠加,使得以国内市场为基本盘的迈瑞首次感受到阵痛。但2026年Q1数据显示,国际业务结构性高增长已确立,全年大概率延续15%以上增速;国内IVD核心业务市占率连续三个季度跃升,国产替代进入加速通道;新兴业务爆发式增长,构建长远发展新引擎。三大逻辑共同支撑2026年作为关键拐点的判断。

在医疗设备行业整体弱复苏周期中,这家国产龙头正以结构性变革穿越周期,书写国产替代新篇章。从短期数据到中长期趋势,2026年——大概率将成为迈瑞业绩恢复增长的关键拐点

VIP复盘网

VIP复盘网