投资要点

水星家纺发布2024年报与2025第一季度报告,2024年实现营收/归母净利润/扣非净利润分别为41.93亿/3.67亿/3.33亿,同比-0.42%/-3.28%/ 1.77%。Q4单季度实现营收/归母净利润/扣非净利润分别为15.1/1.57/1.49亿,同比 3.65%/ 23.56%/ 30.98%,受益于家纺补贴与公司内部积极调整,业绩改善明显。2025Q1实现营收/归母净利润/扣非后归母净利润分别为9.26/0.90/0.76亿,同比 1.20%/-3.79%/-9.84%。此外,公司拟每10股派发现金红利9元(含税),现金分红和回购金额3.55亿,合计占归母净利润比例高达96.84%。

电商渠道毛利率提升,加盟渠道展现韧性,直营渠道营收下滑。2024年线上实现营收22.99亿元(同比-3.75%),但毛利率提升显著3.19pct至42.96%,主因线上产品结构优化以及促销力度减弱。线下业务加盟/直营收入分别为13.33/3.25亿元(同比 1.46%/-6.51%),毛利率分别为37.39%/52.86%,分别同比-0.53/-1.05pct。其他渠道(主要为团购)实现营收2.30亿元(同比 50.36%),表现亮眼。产品方面,公司持续贯彻“好被芯选水星”战略并加强产品科技属性,核心品类被子业务实现营收20.29亿元,同比 0.18%,保持稳定;枕芯业务增长较快,营收3.16亿元,同比 8.18%。

毛利率持续提升,费用投入增加,整体盈利保持稳定。2024年公司整体毛利率为41.4%,同比 1.36PCTs,主要受益于电商渠道毛利率提升及产品结构优化。2024年公司销售/管理/研发/财务费用率为24.43%/4.47%/1.96%/0.17%,同比 0.33/ 0.17/ 0.11/ 0.29pct。费用率上升主要系工资性支出及股份支付费用增加,以及银行存款利息收入减少导致财务费用增加。2024年归母净利率下降0.26pct至8.74%。2025Q1毛利率43.9%,同比 2.47pct。2025Q1公司销售费用率26.39%,同比 3.13pct。2025Q1净利率9.7%,同比-0.5pct。

存货规模有所增加,账上现金较为充足。2024全年公司存货10.12亿元( 5.21%),同期存货周转天数 3.3天至144.62天。2025Q1末公司存货规模为10.80亿元,较年初增长6.72%,需关注后续库存去化节奏。截至2025Q1末公司货币资金达8.35亿元,账上现金较为充足。

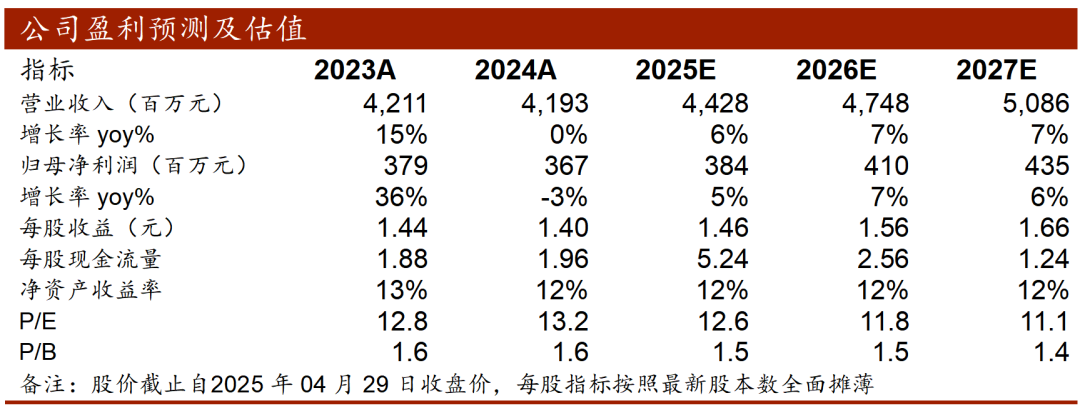

盈利预测及投资建议:公司为国内家纺龙头之一,持续深化“好被芯、选水星”的大单品战略,市占率持续提升。公司线上业务先发优势明显,线下业务运营效率及渗透率持续提升。2024Q2以来家纺行业需求疲软,Q4受益于部分区域家纺补贴政策销售有所回暖,预计25年补贴将持续推进,龙头有望受益。我们预计25/26/27年归母净利润分别为3.84/4.10/4.35亿(25/26年前值为4.85/5.38 亿),维持“买入”评级。

风险提示:行业需求不及预期;加盟业务不及预期;直营业务拓展不及预期;电商增速及毛利率不及预期。

VIP复盘网

VIP复盘网