投资要点

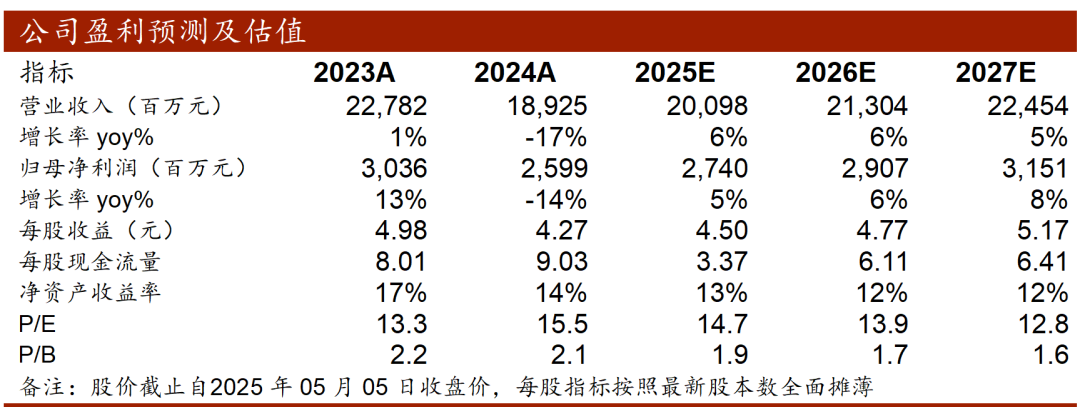

25Q1利润靓丽超预期。欧派家居24年实现营业收入189.25亿元,同比-16.93%;归母净利润25.99亿元,同比-14.38%;扣非净利润23.16亿元,同比-15.65%。24Q4&25Q1分别实现营业收入50.46、34.47亿元,同比分别-18.84%、-4.80%;归母净利润5.68、3.08亿元,同比分别-21.71%、 41.29%;扣非净利润5.53、2.66亿元,同比 1.43%、 86.16%。

盈利能力提升主要来自于降本增效成果持续体现。24年毛利率同比 1.75pp至35.91%;销售净利率同比 0.48pp至13.76%;期间费用率同比 2.54pp至20.98%(其中销售、管理、研发、财务费用率分别 1.31pp、 0.71pp、 0.47pp、 0.04pp)。25Q1毛利率同比 4.3pp至34.29%;销售净利率同比 2.94pp至8.97%;期间费用率同比-2.66pp至21.78%(其中销售、管理、研发、财务费用率同比分别 0.11pp、 0.77pp、-1.45pp、-2.09pp)。

分渠道看,25Q1零售渠道修复明显。

1)零售渠道:24年经销店收入140.4亿元,同比-20.10%,毛利率35.76%,同比 1.82%;25Q1经销店收入25.86亿元,同比-1.28%,毛利率同比 3.51pp。24年直营店收入8.33亿元,同比 0.57%,毛利率57.92%,同比 0.26pp;25Q1直营店收入1.64亿元,同比 10.21%,毛利率同比 2.53pp。判断25Q1零售渠道修复主要得以于国补催化、前期组织架构调整影响消退、经销商势能增强等。

2)大宗渠道:24年收入30.45亿元,同比-15.08%,毛利率27.22%,同比 1.58pp;25Q1收入4.96亿元,同比-28.61%,毛利率同比 1.48pp,25Q1大宗渠道拖累整体收入增速5.5pp。

分品类看,25Q1卫浴木门实现正增。

1)橱柜:24年收入54.50亿元,同比-22.48%,毛利率同比 1.29pp;25Q1收入9.77亿元,同比-8.49%,毛利率同比 4.14pp。

2)衣柜及配套:24年收入97.91亿元,同比-18.06%,毛利率同比 2.91pp;25Q1收入18亿元,同比-5.56%,毛利率同比 4.21pp。

3)卫浴:24年收入10.87亿元,同比-3.60%,毛利率同比 1.83pp;25Q1收入2.23亿元,同比 9.66%,毛利率同比 2.78pp。

4)木门:24年收入11.35亿元,同比-17.66%,毛利率同比 4.21pp;25Q1收入2.20亿元,同比 0.98%,毛利率同比 6.16pp。

国补叠加基数效应,Q2收入端有望取得明显增长。年后新一轮国补开启后,前端及工厂接单改善明显,25Q1末合同负债为28.97亿元,较24年末增加9.33亿元,前期接单有望于Q2逐步兑现至收入端。

投资建议:25年家居补贴催化下预计收入端逐步改善;中长期看,公司大家居战略深化,零售大家居模式成长空间充足。根据24年业绩下调盈利预测,我们预期公司2025-2027年归母净利润为27.4、29.1、31.5亿元,(原25-26年预期值为29.7、32.1亿元),对应PE15、14、13X,维持“买入”评级。

风险提示:下游需求不及预期风险;市场竞争加剧风险;原材料价格大幅波动风险。

VIP复盘网

VIP复盘网