摘要

携手蚂蚁,打造多元解纷平台。金桥信息持续与蚂蚁集团保持着长期且良好的合作关系,双方共同合作打造多元解纷平台,平台以 “枫桥经验”为指导思想,在司法机关的监督指导下,结合AI技术赋能,吸纳市场化调解力量,运用规范合法的调解方式,将大量金融纠纷化解在诉讼之前。蚂蚁集团自2020年通过定增方式入股金桥,截至2025年一季度末,持股比例5.1%。

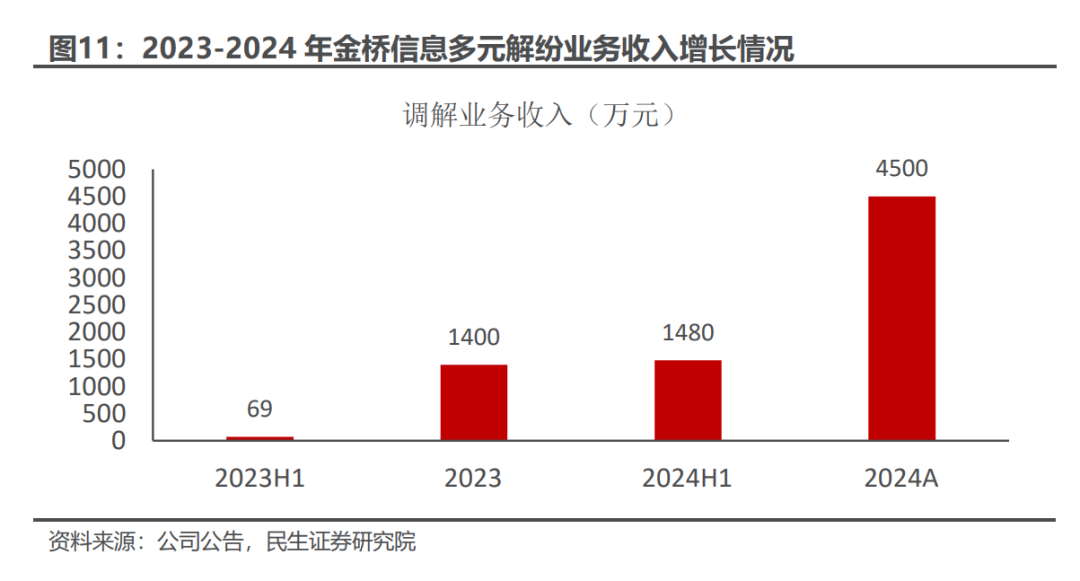

多元解纷平台业务量翻倍式增长,2024年收入超过4500万元。多元解纷平台在 2024 年案件数量继续呈现高速增长态势,2024 年平台接收的案件数量较上年同期增长数倍。目前平台处理案件主要为金融借款合同、信用卡、融资租赁合同、车贷等多元化纠纷类型。目前平台已入驻特邀调解组织超过20家,入驻调解人员超过1800人。多元解纷平台已在浙江省、重庆市、安徽省等多家法院相继落地开展业务。2024年公司调解相关业务已实现收入超过 4,500 万元,相较于2023年同比增长221%。

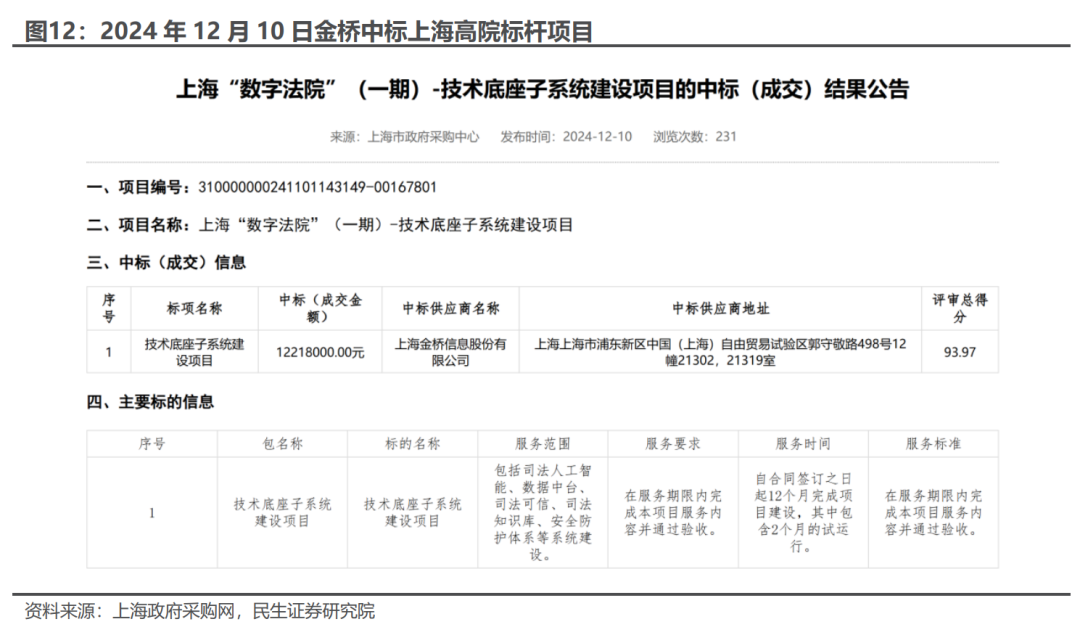

不止于调解,中标上海高院AI 司法项目。根据上海政府采购网公示,金桥于2024年12月10日中标上海“数字法院”一期项目,整体项目金额为1222万元,包含AI 司法、数据中台、司法知识库等重要模块。该项目具有显著的标杆意义,公司的AI 司法产品得到客户认可,进一步证明了公司在AI领域的技术实力,另外公司的法院IT产品矩阵也从过去的部分模块(如移动执行平台)向法院核心系统迈进。

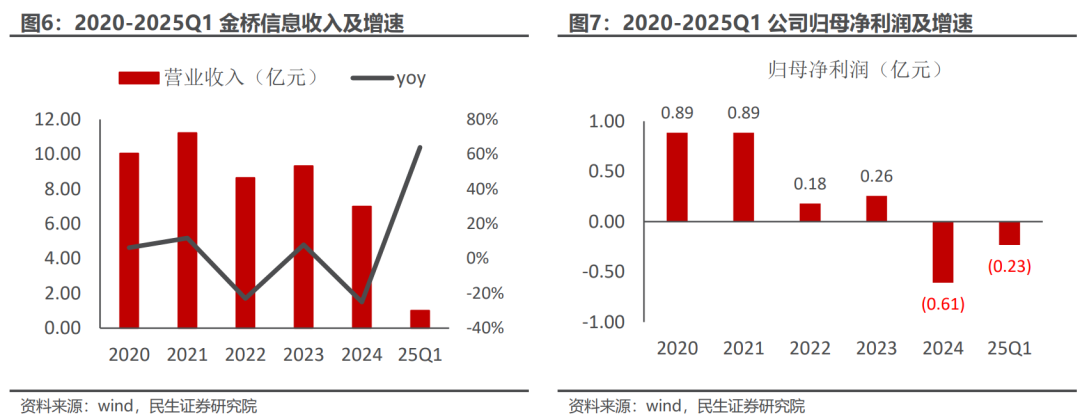

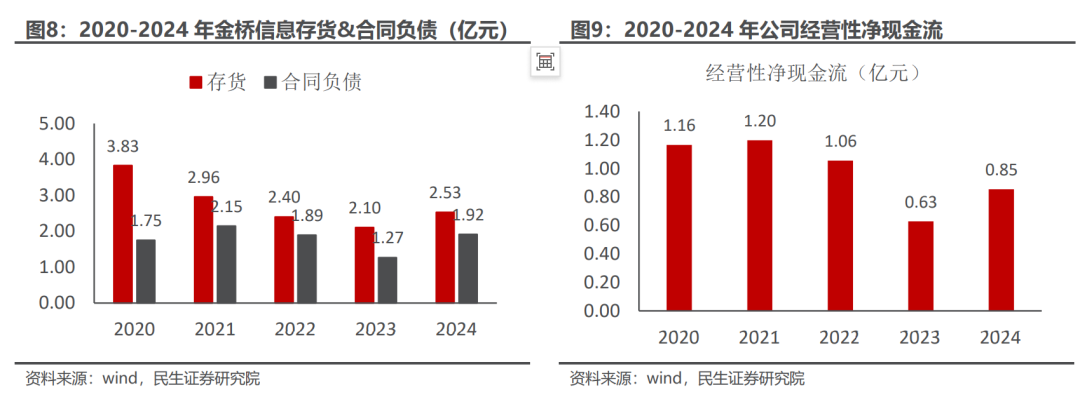

25Q1收入同比增长60%迎来拐点,经营质量稳健。公司于4月18日晚发布2024年年报以及2025年一季报,2024年整体宏观环境承压的背景下,公司主要下游客户政府、企业等IT支出预算均受到一定影响,因此公司2024年收入、利润呈现显著下滑趋势。但从财务数据上看,一方面2024年公司经营性净现金流达到0.85亿元,远好于表观利润情况;另一方面,截至2024年末公司存货、合同负债科目同比增长,也显示订单情况保持良好增长。公司2025Q1收入1.01亿元,同比增长60%,业绩有望迎来拐点。

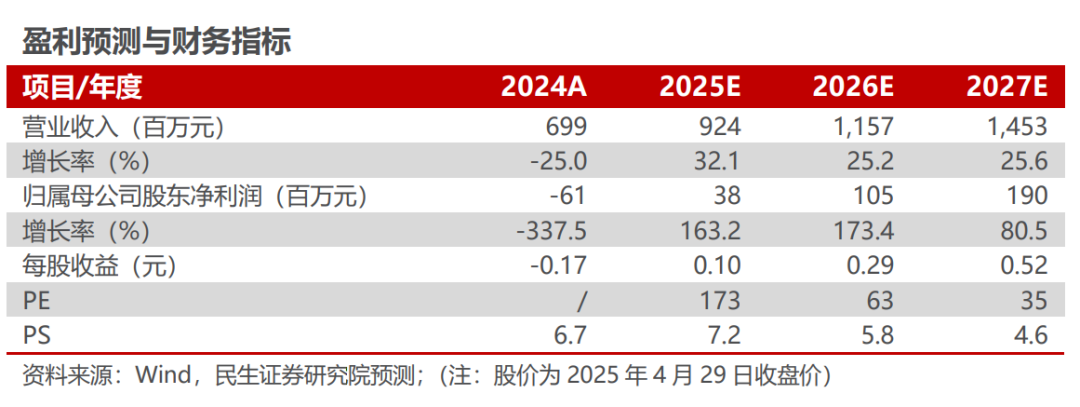

投资建议:预计公司25-27年归母净利润分别0.38、1.05、1.90亿元,26/27年同比增速分别为173%/81%,当前市值对应25/26/27年PE为173/63/35倍。考虑到公司携手蚂蚁全面拥抱AI,同时多元解纷业务呈现翻倍式增长态势,首次覆盖,给予“推荐”评级。

风险提示:新产品推进不及预期;行业竞争加剧导致毛利率下滑;AI技术落地进度不及预期。

1 金桥信息:携手蚂蚁,AI 司法业务快速发展

1.1 蚂蚁定增入股,调解业务进展迅速

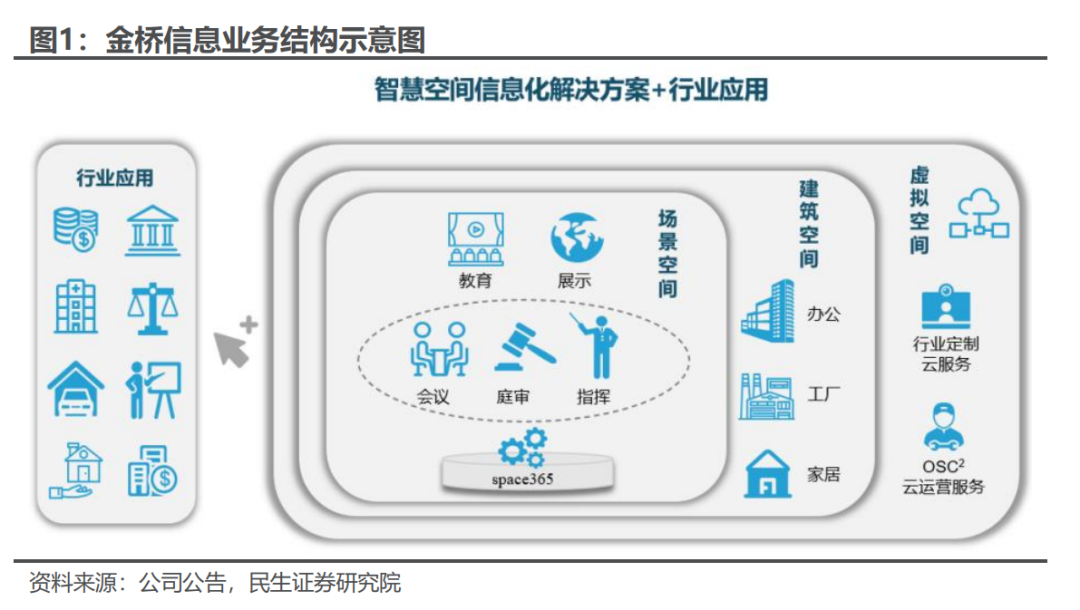

聚焦智慧空间解决方案,布局AI 司法业务迈入新蓝海市场。金桥信息是一家专注于智慧行业解决方案的科技企业,其业务结构覆盖政务、法治、教育、企业及金融等多个领域。金桥在创新业务领域加速落地,公司与蚂蚁集团保持着长期且良好的合作关系,双方共同合作打造国内一流的智能化、专业化、规范化的多元解纷平台,已在当事人画像、智能语音调解、智能质检、情绪识别、批量处理、失联修复等场景应用人工智能等技术,为相关客户提供更有竞争力的解决方案。

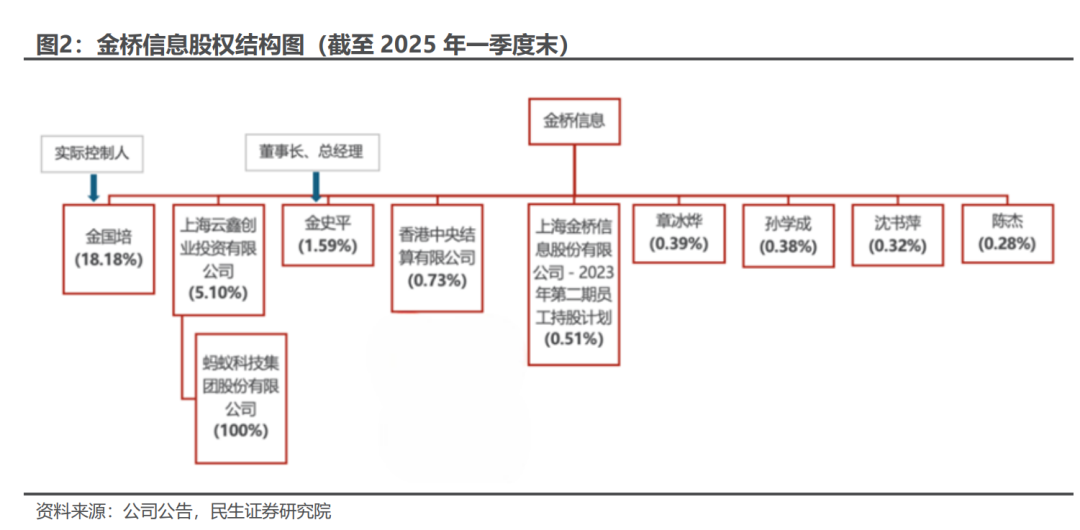

蚂蚁通过定增入股,公司与阿里&蚂蚁系深度合作。金桥实际控制人为金国培先生,董事长为金史平,截至2025年一季度末二人合计持股19.77%。公司在2020年发起非公开发行募资3.47亿元,用于创新业务的投入,其中蚂蚁集团旗下的云鑫创投投资1.2亿元,现阶段蚂蚁云鑫持有公司股份5.10%。

2025年员工持股发布,彰显管理层信心。2月10日晚公司发布员工持股草案,拟筹集资金总额上限为9,417,986.08元,回购股份的价格为7.76元/股。

AI 金融法律科技:携手蚂蚁,提供AI解决方案。公司积极布局并不断开拓法律金融科技领域,拓宽新兴业务发展格局,致力于为金融法律纠纷提供全生命周期的系统解决方案。公司与蚂蚁集团保持着长期且良好的合作关系,双方共同合作打造国内一流的智能化、专业化、规范化的多元解纷平台,已在当事人画像、智能语音调解、智能质检、情绪识别、批量处理、失联修复等场景应用人工智能等技术,为相关客户提供更有竞争力的解决方案。

AI 司法:携手阿里&蚂蚁,在法院场景落地AI大模型应用。公司依托阿里巴巴、蚂蚁集团等优质合作伙伴搭建司法大模型技术生态;另一方面,公司加大研发投入,聚焦智慧法院和法律金融科技两大业务板块。智慧法院业务板块,公司在上海、浙江等地法院及最高院积极参与全国法院“一张网”及数字法院建设,以 AI 智能助手、智能辅助办案、元宇宙法庭、诉讼服务数字人等创新应用为切入点进行落地探索和技术攻关,引领诉服、审判、办案等场景数字化变革。

1.2 业绩短期承压,关注新业务进展

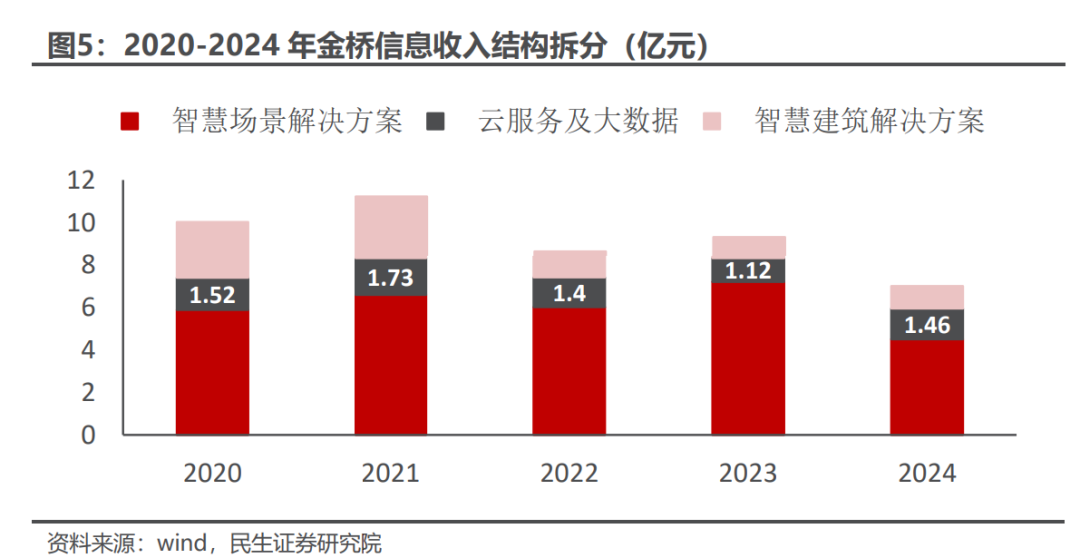

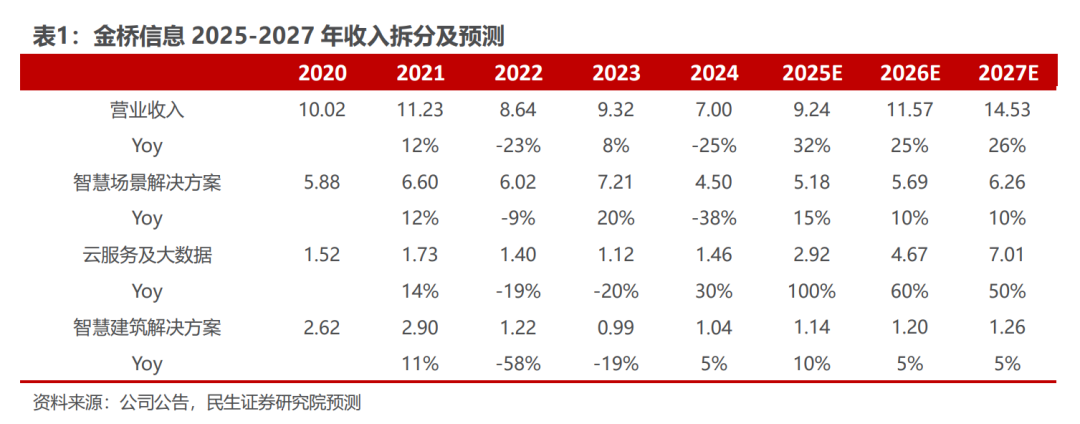

传统业务受宏观波动影响,创新业务蓬勃发展。从收入结构看,公司可以分成智慧场景、云服务及大数据业务、智慧建筑解决方案,受到近年来宏观环境波动影响,公司的整体营收阶段性承压。但另一方面,公司创新业务正在蓬勃发展,2024年公司云服务及大数据业务收入1.46亿元,同比逆势大增30%,公司的多元解纷业务在2024年继续高速增长,有望成为公司新阶段成长动力。

传统主业受宏观影响大,业绩短期承压。公司的传统主业与政府、企业的资本开支有较强的相关性,经历近两年的宏观波动,公司的传统信息化集成业务受到一定的影响。2024年公司实现营收6.99亿元,同比下滑25%;归母净利润-0.61亿元相较于2023年由盈利转为亏损状态。公司主业是信息化集成,从订单签订到收入确认有较长的周期性。2025年一季度,公司营收迎来拐点,25Q1单季度营收1.01亿元,同比增长60%。

现金流远好于利润表现,存货和合同负债显示业务韧性较强。相较于利润端,公司现金流一直保持良好的状况,2021-2023年间经营性净现金流分别为1.2、1.1、0.6亿元,均显著好于利润情况。同时考虑到公司传统主业以项目制为主,订单确认后一段时间内,才能够确认收入。截至2024年末,公司的存货、合同负债同比2023年末均有增长,也显示出公司的经营有一定韧性。

1.3 多元解纷业务快速发展

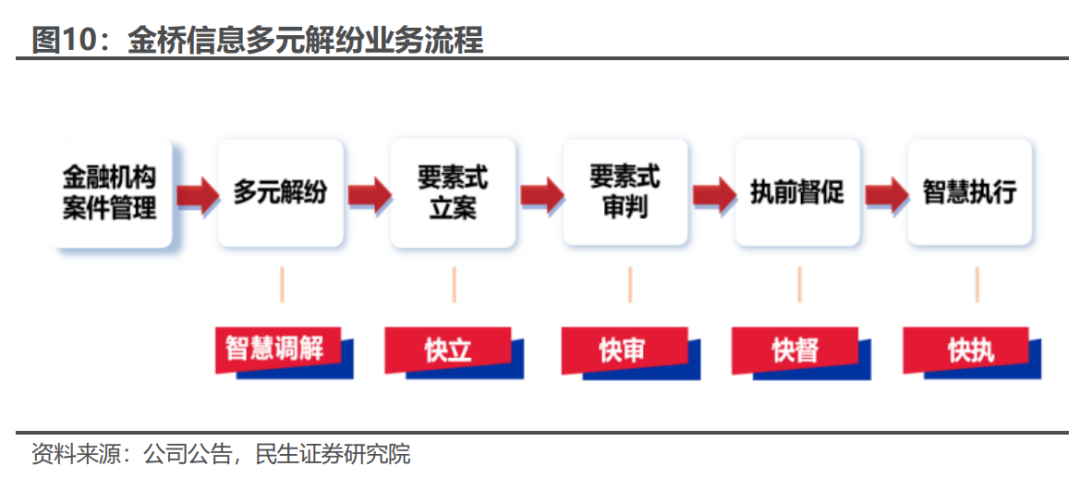

金桥多元调解业务有望为司法案件处理提供创新性选择。公司持续与蚂蚁集团保持着长期且良好的合作关系,双方共同合作打造国内一流的智能化、专业化、规范化的多元解纷平台,已在当事人画像、智能语音调解、智能质检、情绪识别、批量处理、失联修复等场景应用人工智能等技术,为相关客户提供更有竞争力的解决方案。平台以新时代“枫桥经验”为指导思想,以探索市场化解纷机制为定位,以促进金融纠纷源头化解为目标,以平台化运营为手段,在司法机关的监督指导下,运用互联网智能技术,吸纳市场化调解力量,运用规范合法的调解方式,将大量金融纠纷化解在诉讼之前。

多元解纷业务快速增长,或将成为公司未来增长核心动力。多元解纷平台在 2024 年案件数量继续呈现高速增长态势,2024 年平台接收的案件数量较上年同期增长数倍。主要应用在金融借款合同、信用卡、融资租赁合同、车贷等多元化纠纷类型。随着平台 2.0 版本对外正式开放,并对不同规模不同类型的调解组织进一步开放,进一步增加市场主体参与的多元性。目前平台已入驻特邀调解组织超过 20 家,入驻调解人员超过 1,800 人。多元解纷平台已在浙江省、重庆市、安徽省等多家法院相继落地开展业务。2024年公司调解相关业务已实现收入超过 4,500 万元,相较于2023年同比增长221%。

金桥中标上海高院“数字法院”项目,标杆意义显著。根据上海政府采购网公示,金桥于2024年12月10日中标上海“数字法院”一期项目,整体项目金额为1222万元,包含AI 司法、数据中台、司法知识库等重要模块。该项目具有显著的标杆意义,公司的AI 司法产品得到客户认可,进一步证明了公司在AI领域的技术实力,另外公司的法院IT产品矩阵也从过去的部分模块(如移动执行平台)向法院核心系统迈进。

与阿里云达成战略合作,探索AI 司法场景。根据公司2月16日官微消息,阿里云与金桥信息“合作框架协议签约仪式暨交流座谈会”在金桥信息总部顺利举行,双方将充分发挥各自优势,协调资源配置,共建“金桥-阿里司法行业人工智能联合创新基地”,联手打造并向市场推出面向司法行业的人工智能大语言模型。结合金桥信息在上海高院中标的数字法院项目,公司在AI 司法领域的卡位优势以及与巨头的深度合作有望形成共振。

调解业务蓬勃发展,继续拥抱其他战略客户。公司的多元解纷业务自2023年开始落地以来,业务实现高速发展的态势。2023全年平台已入驻调解组织9家,入驻调解人员超过800人,多元解纷平台已实现各类收入超过1,400万元。而截至2024H1,公司法律金融科技板块继续呈现高速发展态势,多元解纷平台已陆续在多地多家法院开展业务,公司调解相关业务上半年实现收入约1,480万元,上年同期收入约69万。除了与阿里、蚂蚁合作之外,公司也在同步探索其他客户, 在2025年2月10日,浙江省浙商资产管理股份有限公司总法律顾问、首席合规官陆秋君带队到金桥信息进行调研。

2 盈利预测与投资建议

根据金桥信息的业务情况,我们可以分为智慧场景解决方案、智慧建筑解决方案、云计算及大数据三部分业务。

1)智慧场景解决方案:公司的智慧场景解决方案主要面向政府、法院、教育、企业场景,为客户提供会议室、教室、指挥系统、展示空间等场景,提供智慧解决方案。智慧场景解决方案业务,一方面受到整体宏观环境的影响,短期有所承压,但展望2025、2026年,随着宏观环境回暖企业、政府资本开支复苏,公司的传统业务有望实现触底反弹。因此,我们预计2025-2027年,公司的智慧场景解决方案业务收入同比增速为15%、10%、10%。

2) 智慧建筑解决方案:智慧建筑解决方案以设计、集成、维护服务为主,方案包括整个楼宇或者建筑集合的综合布线系统、智能化集成系统等,主要面向建筑工程、地产等客户。考虑到整体下游客户的运行情况,以及公司自身发展重心的转变,我们预计2025-2027年,公司的智慧建筑解决方案业务收入同比增速分别为10%、5%、5%。

3)云计算及大数据:公司的云计算及大数据业务是重点发力的创新业务,其中多元解纷、AI 司法产品有望在未来快速放量,成为公司业绩的重要贡献。一方面,考虑到公司多元解纷业务的快速增长(2024年收入同比增长221%),另一方面公司在2024年12月中标上海高院AI 司法项目带动整个业务收入,我们预计2025-2027年公司的云计算及大数据业务有望快速增长。预计2025-2027年云计算及大数据业务收入同比增速分别为100%、60%、50%。

关于各项业务的毛利率,1)关于智慧场景解决方案,公司近年来智慧场景业务的毛利率较为稳定,保持在30%左右,我们预计2025-2027年该业务的毛利率仍保持在25%、25%、25%;2)关于智慧建筑解决方案,公司近年来建筑业务的毛利率相对稳定,我们预计随着业务企稳整体毛利率也会有所反弹,预计2025-2027年智慧建筑业务毛利率分别为20%、20%、20%;3)关于云服务及大数据业务,2024年云服务及大数据业务毛利率为44%,相较于之前年份有所回暖,我们认为创新业务刚开始放量时不具备规模效应,导致业务的毛利率有所下滑,随着后续多元解纷、AI 司法业务的快速增长,预计后续毛利率将持续回暖,预计2024-2026年云服务及大数据业务毛利率为50%、50%、50%。

我们预计2025-2027年,公司营收分别为9.24、11.57、14.53亿元,同比增速分别为32%、25%、26%;实现归母净利润分别为0.38、1.05、1.90亿元。

3 风险提示

1)新产品推进不及预期。金桥信息在法院信息化建设上不断实现突破,在多个环节实现业务的云化,通过标杆案例 扩大覆盖 持续推广的模式实现增长。以移动执法平台为例,若公司在收费推广的过程中进度不及预期,可能会对公司的创新业务增速有不利影响。

2)行业竞争加剧导致毛利率下滑。目前我国司法信息化和智慧化领域有一定的参与者,若各个竞争者加大投入和市场推广,可能会对公司的订单获取产生不利影响,行业竞争加剧也可能会导致毛利率的下滑。

3)AI技术落地进度不及预期。公司与蚂蚁、阿里合作,将大模型落地到司法场景,若后续整个AI大模型的升级进度,包括落地进度不及预期,可能会影响公司业务开展。

VIP复盘网

VIP复盘网