2024年,旅游业从上年的快速复苏转变为稳定发展,国内出游人次和总花费同比均保持增长,但出入境旅游尚处恢复期,签证政策、国际客运航班数量及产品价格等因素对市场表现影响较大。从细分子行业看,多数景区盈利能力和经营活动现金净流入表现较上年同期有所下降;酒店业竞争加剧,行业收入、平均房价和出租率较上年同期略有下滑;全国旅行社组织国内旅游人次尚未恢复至2019年同期规模,出入境旅游人次仍较少,旅行社收入依然主要依赖国内游;免税行业竞争格局保持稳定,受消费疲软影响,海南离岛免税市场销售承压。政策层面,文化和旅游部、国务院办公厅、国家移民管理局等部门出台多项支持政策,从加大产品供给、优化旅游基础设施投入、放宽优化过境免签政策等多方面给予指导及支持,积极推动旅游行业高质量发展。

2024年,旅游业从上年的快速复苏转变为稳定发展,国内出游人次和总花费同比均保持增长,但出入境旅游尚处恢复期,签证政策、国际客运航班数量及产品价格等因素对市场表现影响较大。

国内旅游方面,根据文化和旅游部数据,2024年,国内旅游总人次56.15亿,比上年同期增加23.61亿,同比增长14.8%,恢复至2019年同期的93.49%。分季度看:一季度国内出游人次12.16亿,同比增长46.5%;二季度国内出游人次11.68亿,同比增长86.9%;三季度国内出游人次12.90亿,同比增长101.9%;四季度国内出游人次13.78亿,同比增长13.2%。2024年,国内旅游收入(旅游总花费)5.75万亿元,比上年增加2.87万亿元,同比增长140.3%,超过2019年同期水平0.43个百分点。其中,城镇居民出游花费4.93万亿元,同比增长18.0%;农村居民出游花费0.83万亿元,同比增长12.2%。

2024年国庆节,国内出游人次7.65亿,按可比口径同比增长5.9%,较2019年同期增长10.2%;国内游客出游总花费7008.17亿元,按可比口径同比增长6.3%,较2019年同期增长7.9%。

出入境旅游方面,国家民航局数据显示,2024年,国际航线旅客吞吐量同比增长109.8%,恢复至2019年的71.2%。随着国际航班的增加,商务旅行、探亲访友、研学游等出境旅游需求有所释放,出境旅游迎来有序复苏的良好态势。根据2024年国民经济和社会发展统计公报,2024年,入境游客13190万人次,增长60.8%,其中外国人2694万人次,香港、澳门和台湾同胞10496万人次。入境游客总花费942亿美元,同比增长77.8%。通过免签入境外国人2012万人次,同比增长112.3%。内地居民出境14589万人次,其中因私出境14015万人次,赴港澳台出境9712万人次。

2024年以来,我国在出入境方面陆续实施了一系列新规来刺激市场需求,包括在北京等20个城市试点实行换发补发出入境证件“全程网办”、16周岁以上户籍居民可以通过国家移民管理局政务服务平台网上提交申请,实现“一次都不跑”等网络便利化措施,以及对韩国、马来西亚、泰国等国家试行免签政策等。但出入境旅游受签证政策、国际客运航班恢复进度及产品价格等因素影响较大,在国家多措并举促进消费的大环境下,出入境旅游总量仍存一定释放空间。

(1)景区

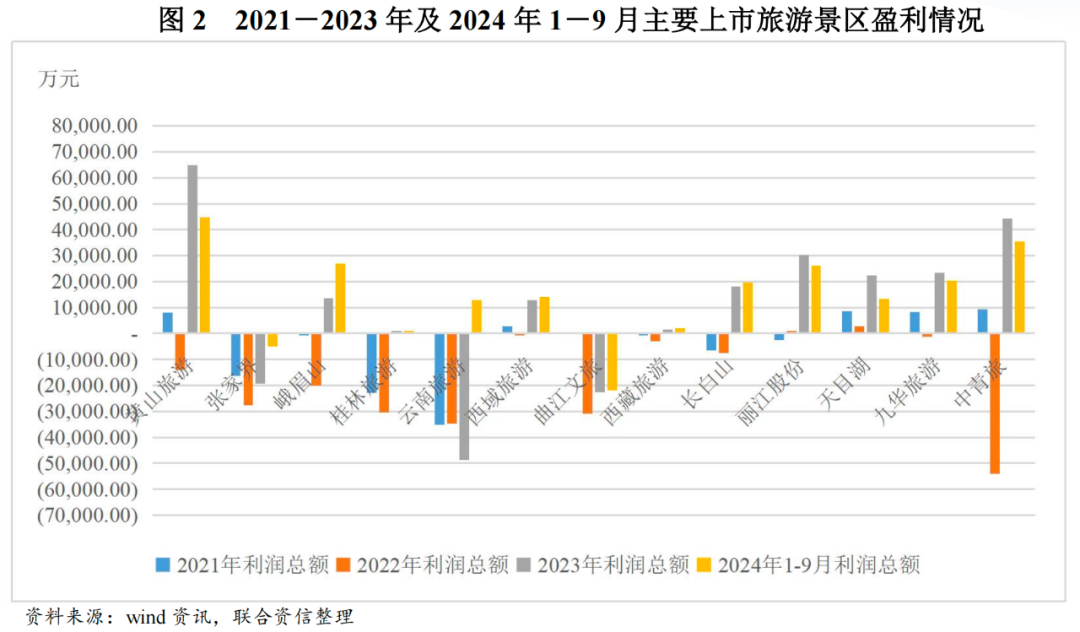

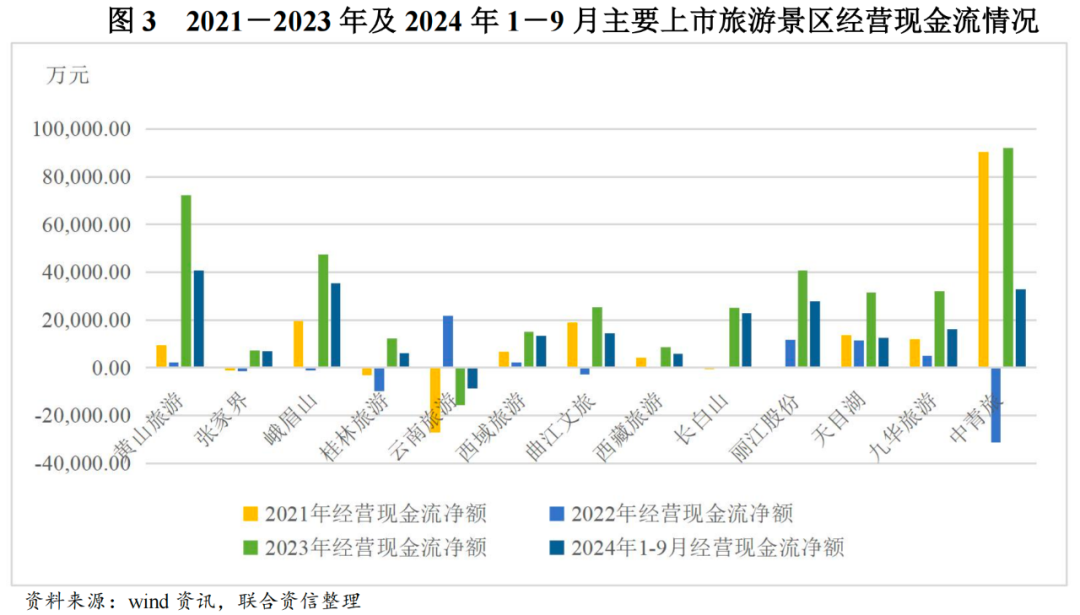

2024年1-9月,受景区经营、各项税费等现金支出增加及上年同期基数较大综合影响,多数景区盈利能力和经营活动现金净流入表现较上年同期有所下滑。

2024年1-9月,从国内主要上市旅游景区(13家样本)企业来看,黄山旅游、峨眉山、桂林旅游、云南旅游、西域旅游、西藏旅游、长白山、丽江股份、天目湖、九华旅游和中青旅11家企业实现盈利,张家界和曲江文旅2家企业仍旧亏损。其中,云南旅游同比实现扭亏,9家企业利润同比出现下滑,13家企业累计实现利润总额18.92亿元,盈利水平较上年同期(22.54亿元)下降16.06%。从经营活动现金流情况看,2024年1-9月,12家企业表现为净流入,仅云南旅游表现为净流出,10家企业经营净现金流较上年同期下滑,13家企业经营活动现金流合计表现为净流入22.61亿元,较上年同期(30.97亿元)下降27.00%,主要系景区恢复客流后,景区经营、各项税费等现金支出增加及上年同期基数较大所致。

(2)酒店餐饮

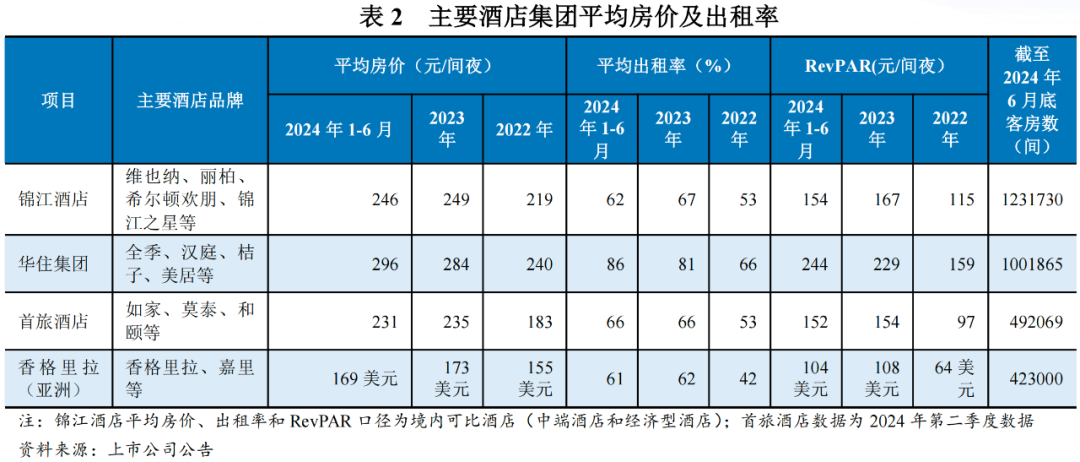

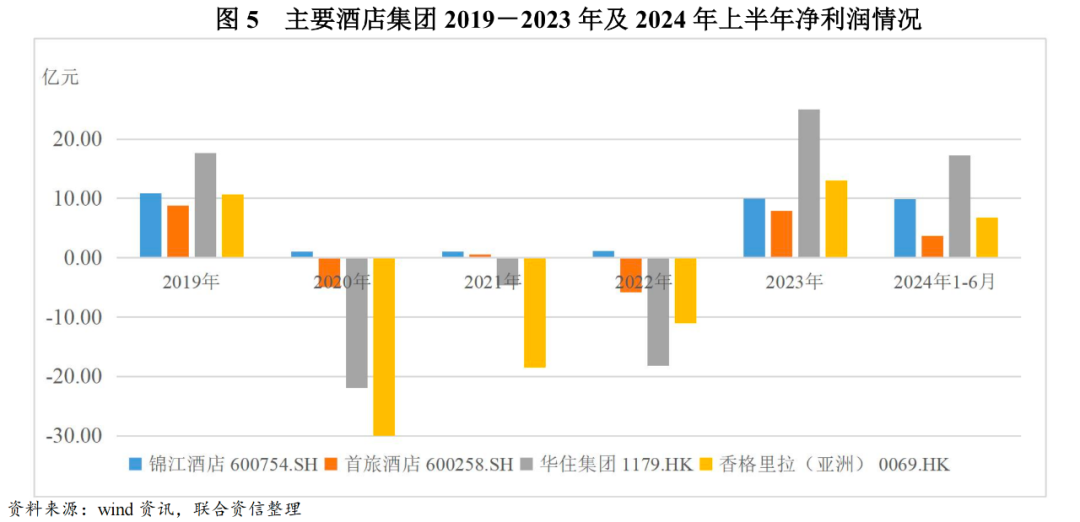

2024年1-9月,酒店业竞争加剧,行业收入、平均房价和出租率较上年同期略有下降;主要酒店集团盈利情况有所分化,2024年上半年,锦江酒店和首旅酒店业绩同比保持较快增长,华住集团和香格里拉(亚洲)业绩同比有所下滑。

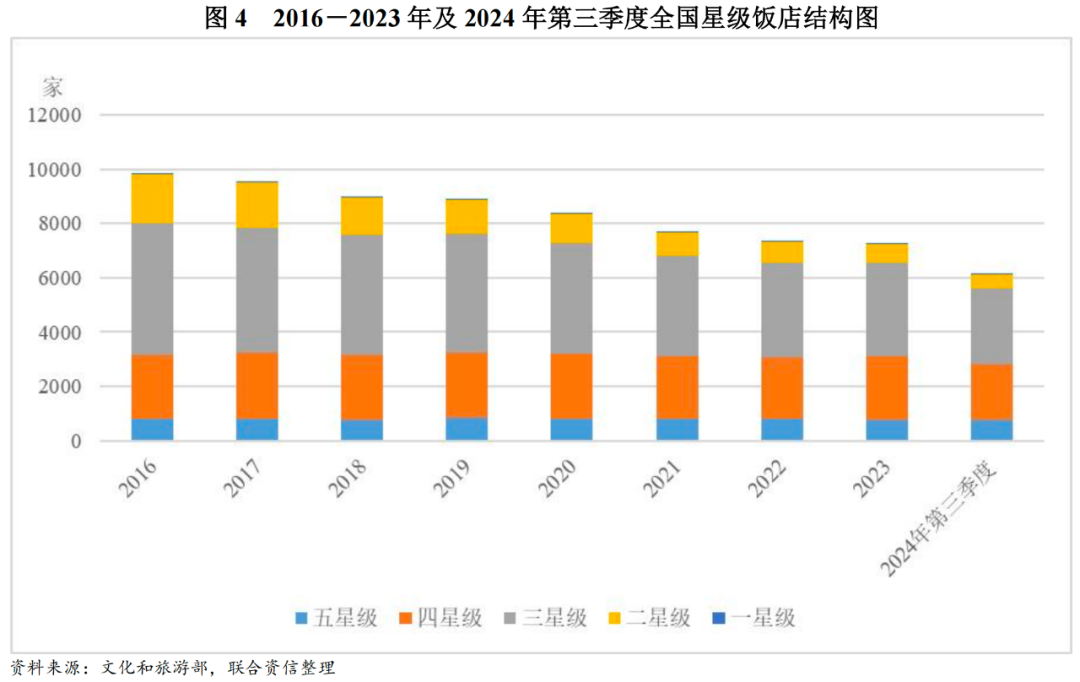

近年来,随着民宿市场、房车自驾兴起,以及旅游空间本地化趋势显现,酒店业竞争加剧。根据《2024年第一、二和三季度全国星级饭店统计调查报告》显示,分别共有6295家、6245家和6129家星级饭店通过省级文化和旅游行政部门审核,第一、第二和第三季度较上年同期分别减少29家、418家和435家。其中,第一季度星级饭店平均房价360.49元/间夜,较上年同期增长0.68%,平均出租率为43.36%,较上年同期增长0.08个百分点,每间可供出租客房收入156.31元/间夜,较上年同期增长0.85%。第二季度星级饭店平均房价373.01元/间夜,较上年同期下降0.21%,平均出租率为50.02%,较上年同期下降2.39个百分点,每间可供出租客房收入186.59元/间夜,较上年同期下降4.75%。第三季度星级饭店平均房价375.10元/间夜,较上年同期下降2.22%,平均出租率为52.96%,较上年同期减少3.16个百分点,每间可供出租客房收入198.66元/间夜,较上年同期下降7.72%。

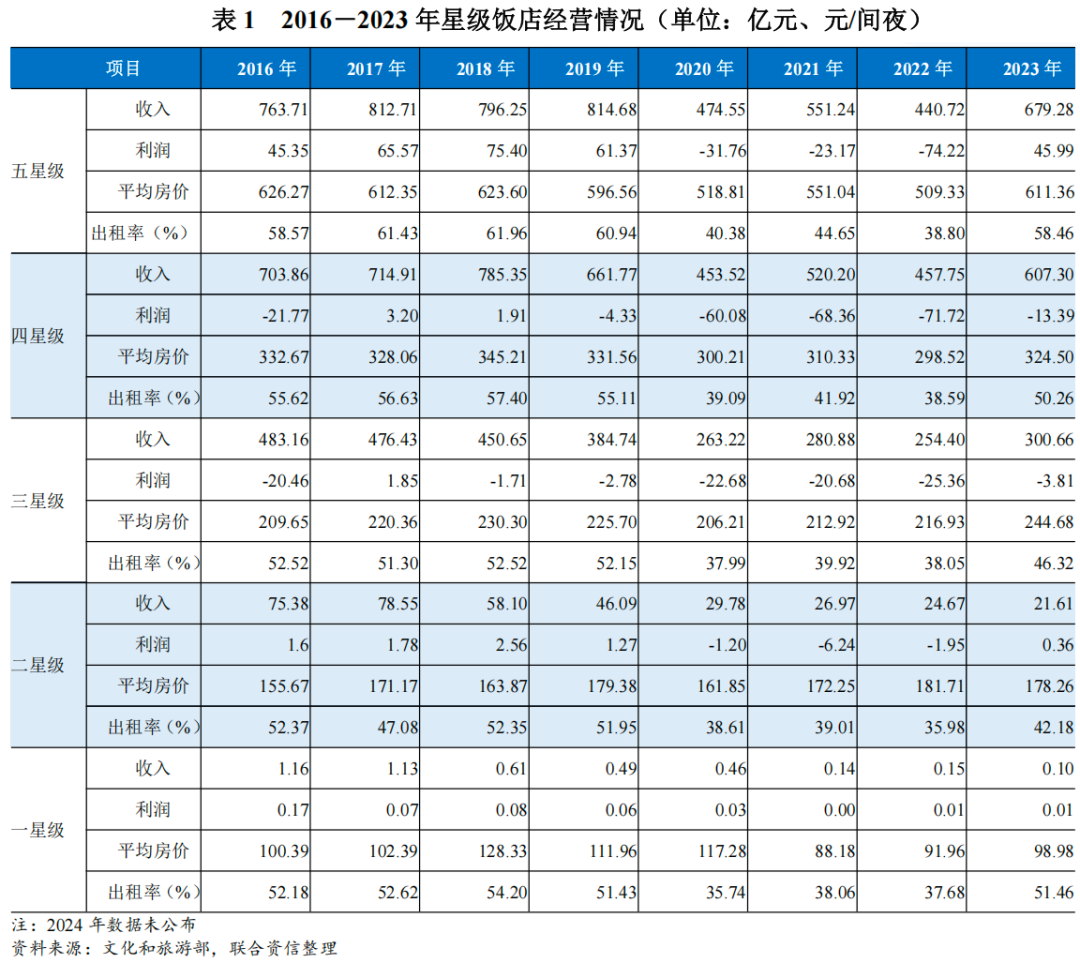

盈利方面,2023年全国星级饭店营业收入总额1608.95亿元,同比增长36.62%,利润总额29.17亿元,较2022年(-173.24亿元)显著改善。2024年前三季度全国星级饭店营业收入总额1111.60亿元,较上年同期下降4.35%;其中,一星级至五星级饭店下降幅度分别为-12.50%、-31.17%、-9.81%、-5.62%和-3.74%,中低档饭店下降幅度更为明显。

从主要酒店集团经营数据看,2024年上半年,锦江酒店境内可比酒店(中端酒店和经济型酒店)RevPAR为153.84元/间夜,较上年同期(161.31元/间夜)下降4.63%;华住集团RevPAR为244元/间夜,较上年同期(250元/间夜)下降2.40%;首旅RevPAR为152元/间夜,较上年同期(163元/间夜)下降6.75%;香格里拉(亚洲)RevPAR为104美元/间夜,较上年同期(103元/间夜)增长0.97%。从盈利情况看,2024年上半年,上述四家酒店集团均实现盈利,锦江酒店和首旅酒店净利润较上年同期分别增长48.13%和22.33%,其中,锦江酒店利润的大幅增长系处置子公司时尚之旅100%股权以及若干酒店物业资产产生大额收益(归属于上市公司股东的扣除非经常性损益的净利润同比增长4.02%);首旅酒店盈利提升来自酒店主业的增长。华住集团和香格里拉(亚洲)较上年同期分别下降13.92%和29.08%,主要系市场竞争加剧,酒店为了保持客源的稳定而提高促销力度,同时运营成本上升等多因素共同影响。

(3)旅行社

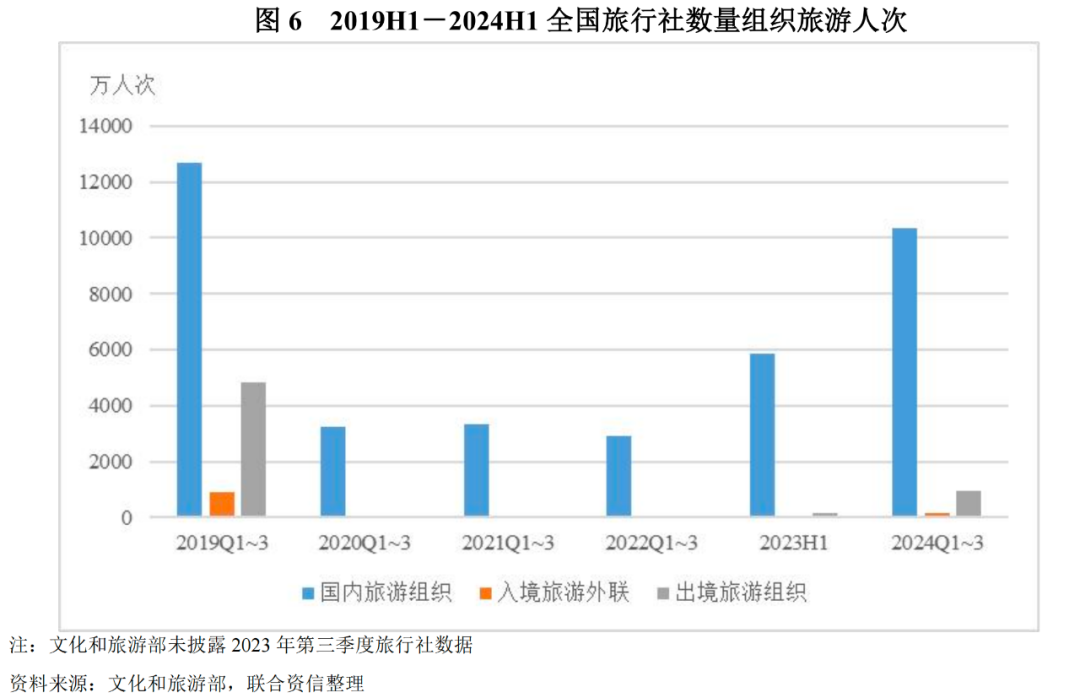

2024年1-9月,全国旅行社数量保持增长,组织国内旅游人次尚未恢复至2019年同期规模,出入境旅游人次仍较少;旅行社收入依然主要依赖国内游。

截至2024年9月30日,全国旅行社总数为62766家,较2023年底增长11.53%,完成审核率为92.75%。其中,第一季度全国旅行社国内旅游组织2074.31万人次,入境旅游外联41.36万人次,出境旅游组织286.82万人次;第二季度全国旅行社国内旅游组织4810.72万人次,入境旅游外联67.06万人次,出境旅游组织304.73万人次;第三季度全国旅行社国内旅游组织3469.22万人次,入境旅游外联59.71万人次,出境旅游组织373.02万人次。2024年1-9月,全国旅行社国内旅游组织人次恢复至2019年同期的81.51%;出入境旅游组织人次规模仍较小,仅恢复至2019年同期的19.82%。

(4)免税购物

2024年,国内免税行业竞争格局保持稳定;受消费疲软影响,海南离岛免税市场销售承压。

受消费疲软因素影响,海南离岛免税市场销售承压。根据海口海关统计数据,2024年,海口海关共监管海南离岛免税购物金额309.4亿元,同比下降29.3%;购物人数568.3万人次,同比下降15.9%;购物件数3308.2万件,同比下降35.5%;人均购物金额5375元,同比下降1.23%。

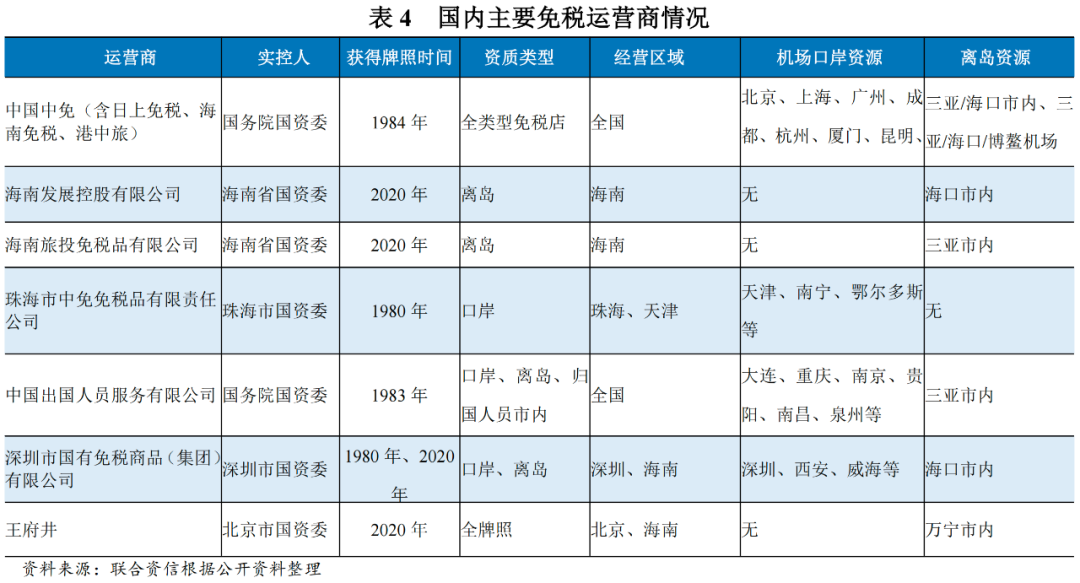

从竞争格局看,国内免税行业进入壁垒较高,从事免税业务必须经过国务院或其授权的政府部门批准。2020年海南省实施海南离岛免税新政后,免税市场新增海旅免税、海控免税、深圳免税、中服免税4家经营主体的离岛免税牌照,同年6月王府井获批了免税牌照,其免税牌照为全牌照,具有经营口岸、离岛、市内免税店的资质。截至目前,我国共有10张免税牌照,其中中国中免拥有3张,包括日上免税、海南海免和港中旅。中国中免行业龙头的地位稳固,在中国免税市场份额约占80%。

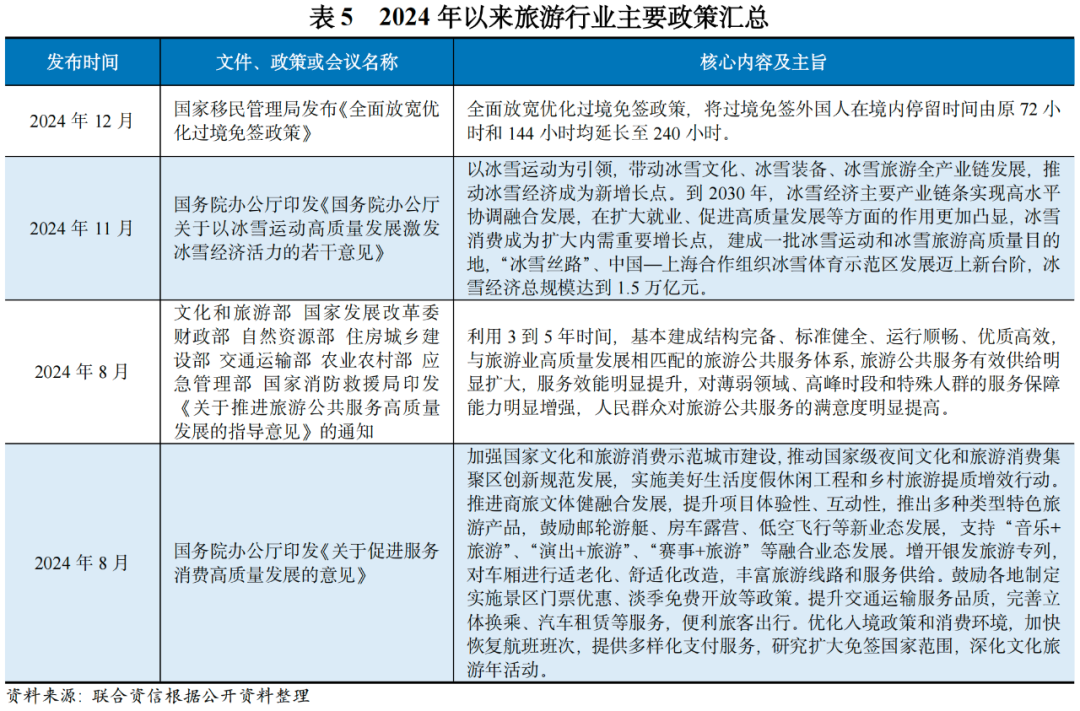

2024年以来,文化和旅游部、国务院办公厅、国家移民管理局等部门出台多项支持政策,从加大产品供给、优化旅游基础设施投入、放宽优化过境免签政策等多方面给予指导及支持,积极推动旅游行业高质量发展。

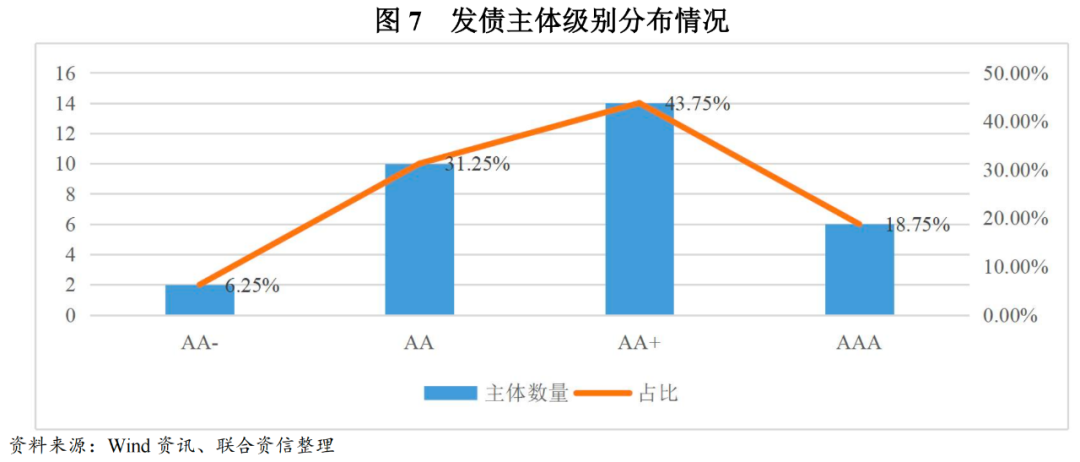

截至2024年底,联合资信选取了主体信用等级有效的旅游行业存续债发行人共32家,包含AAA级别发行人6家,AA 级别发行人14家,AA级别发行人10家,AA-级别发行人2家。下文分析均基于此样本。

(1)债券发行情况

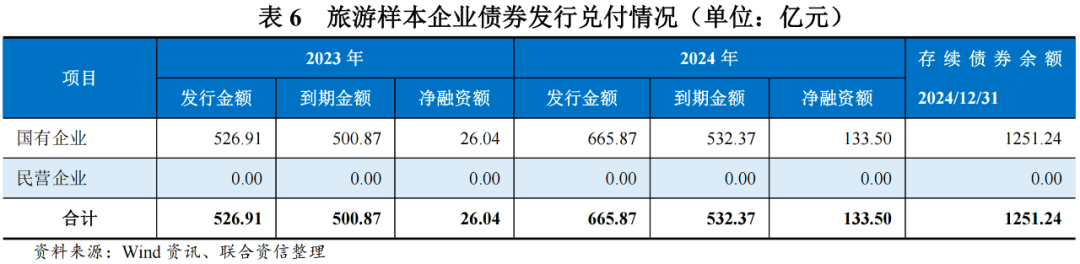

旅游发债企业以国有企业为主,债券融资规模在信用债市场占比较小,2024年旅游发债企业债券发行规模及净流入规模较上一年有所扩大。

从存续债券来看,截至2024年底,旅游样本企业存续债券余额合计1251.24亿元,较2023年底债券余额(1117.74亿元)增长11.94%,占同期末信用债余额1(32.27万亿元)的比重为0.35%。2024年,样本企业新发行债券83支,发行规模665.87亿元,到期规模532.37亿元,净融资额为133.50亿元。由于旅游企业以国有企业为主,民营企业发债规模很小,截至2024年底,民营旅游企业无存续债券。

(2)盈利能力

2024年1-9月,旅游行业发债企业整体为盈利状态,但盈利水平较上年同期有所下滑,高级别企业盈利亦同比下滑,但仍然是行业利润的主要贡献来源。

从收入水平看,2024年1-9月,旅游发债企业2收入规模合计为1821.30亿元,同比下降5.75%。26家样本企业中收入同比增长的有14家,同比下降的有12家,其中河北旅游投资集团股份有限公司和福建省旅游发展集团有限公司收入同比下滑较大,主要由于贸易业务规模收缩、房地产销售收入下降等原因所致;从级别分布来看,AAA级别6家企业中仅锦江国际(集团)有限公司收入呈增长趋势,AA 级别企业9家(共15家)收入表现为增长,AA级别企业3家(共10家)收入表现为增长。从利润情况看,2024年1-9月,旅游发债企业实现利润总额合计103.59亿元,同比下降4.50%。26家样本企业中,实现盈利的企业有18家,亏损企业8家。盈利企业中,AAA3级别企业全部实现盈利,5家AAA企业利润贡献度达到89.52%,AA 级别企业11家实现盈利,AA级别企业7家实现盈利。单个样本利润实现增长的企业仅6家。

(3)杠杆水平和偿债能力

截至2024年9月底,旅游发债企业整体杠杆率为中等偏上水平,债务期限结构相对均衡;短期偿债指标表现尚可,长期偿债指标表现一般;考虑到旅游企业普遍为国有企业,再融资能力相对较强,行业整体偿债压力可控。

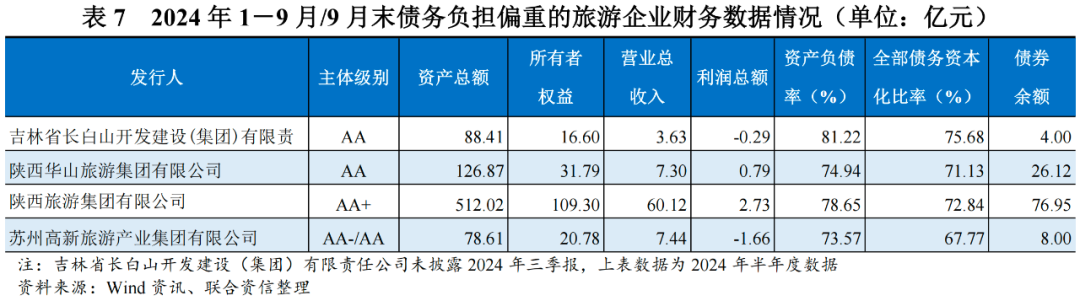

债务负担方面,截至2024年9月底,样本企业整体杠杆率为中等偏上水平,样本企业资产负债率和全部债务资本化比率中位数分别为61.08%和48.31%,较2023年底分别减少0.48个和3.32个百分点。从个体企业看,以下企业的财务指标中资产负债率偏高(>70%)或全部债务资本化比率偏高(>65%)或两项均偏高,债务负担偏重。

债务期限结构方面,旅游发债企业在债务构成上趋于长期化。截至2024年9月底,长期债务在全部债务中的占比平均值为49.09%,债务结构相对均衡。

从短期偿债指标看,截至2024年9月底,旅游发债企业现金短期债务比的中位数为0.88倍,现金类资产对短期债务的覆盖能力尚可。从长期偿债指标看,2023年旅游企业全部债务/EBITDA中位数为10.16倍,较2022年中位数(3.20倍)明显上升,EBITDA对全部债务的保障能力仍然较弱。2023年EBITDA利息倍数中位数为3.39倍,较2022年均值(2.11倍)有所提升,EBITDA对利息的覆盖能力较好。考虑到旅游发债企业以国有企业为主,政府支持力度较大,再融资能力相对较强,对债务偿还有一定的保障。

未来,从需求层面,随着人们物质生活的改善和丰富,旅游业已经成为城乡居民美好生活的刚性需求;从供给层面,旅游景区、酒店、旅行社和旅游零售等各个业态均全面复苏;从经济发展层面,旅游是国民经济战略性支柱产业,可以有效刺激消费、创造就业机会、增加外汇收入,带动经济绿色可持续发展;从政策层面,国家持续出台产业政策,从规范行业发展、加大优质旅游产品和服务供给、优化旅游基础设施投入、完善旅游交通服务、拓宽行业融资渠道等多方面给予支持,积极推动旅游业高质量发展

VIP复盘网

VIP复盘网