投资摘要

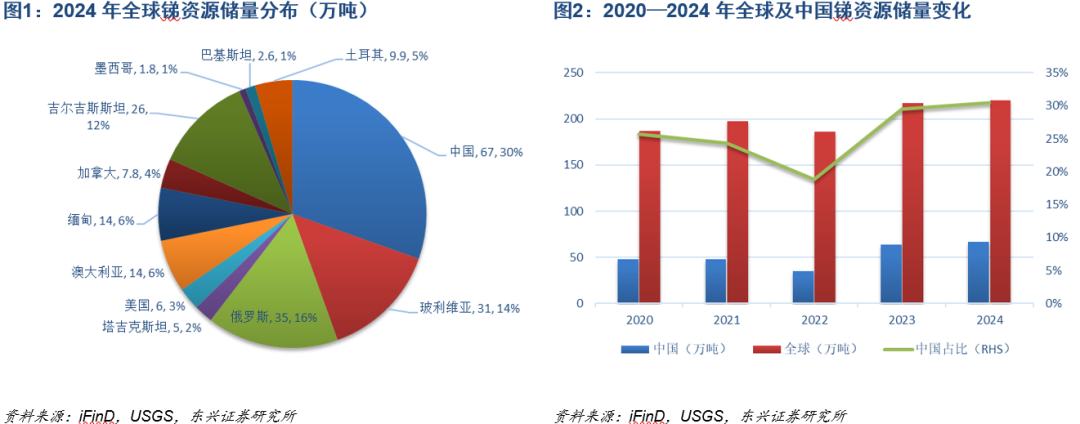

中国锑资源储量全球占比30%。根据USGS统计数据,2024年全球锑资源储量同比增长 1.4%至220.1万吨,储量集中度较高,CR3高达50%。其中,中国锑资源储量为全球第一(67万吨,占比30.4%),俄罗斯(35万吨,占比15.9%)、玻利维亚(31万吨,占比14.1%)则分列二三位。2020-2024年间,中国锑资源由48万吨增长至67万吨,期间CAGR达8.7%,对应全球储量占比由26%增至30%,中国锑储量呈增长态势。

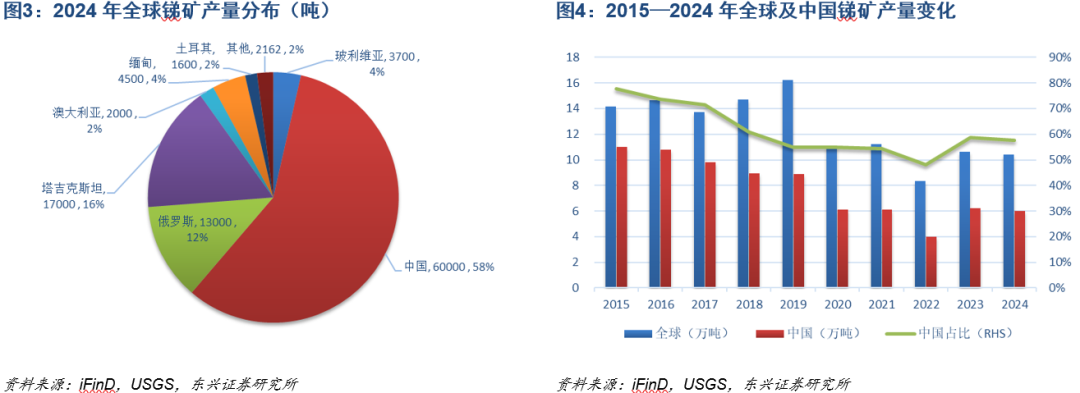

全球锑矿产量集中度极高,2024年中国产量占比58%。据USGS统计数据,2024年全球锑矿产量为10.4万吨,同比减少2%。其中,产量前三分别为中国(6万吨,占比57.7%)、塔吉克斯坦(1.7万吨,占比16.4%)和俄罗斯(1.3万吨,占比12.5%),CR3达86.6%。以十年维度观察,全球及中国产量持续缩减,中国产量占比不断降低。2015-2024年间,全球锑矿产量由14.1万吨降至10.4万吨(期间CAGR为-3.4%),中国锑矿产量由11万吨降至6万吨(期间CAGR为-6.5%),中国占比则由77.8%降至57.7%。

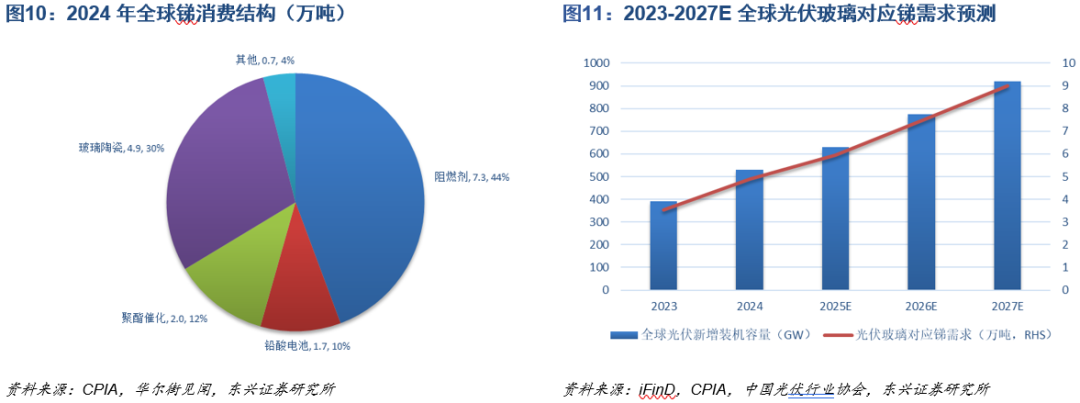

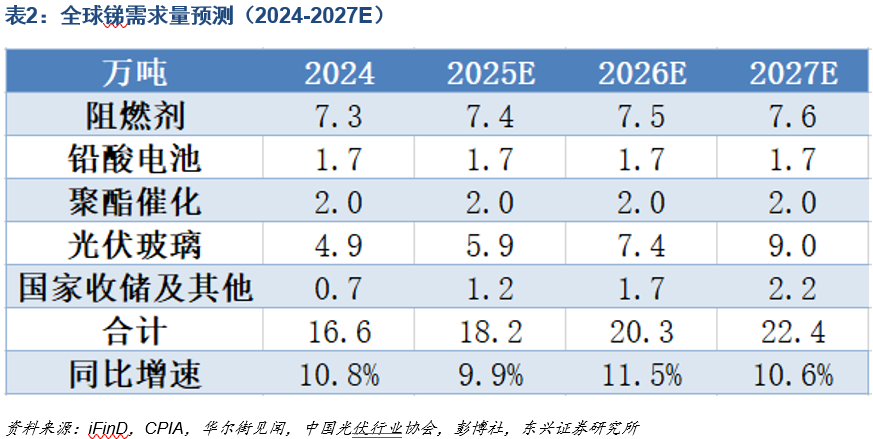

阻燃剂锑需求占比最高,光伏玻璃锑需求增长最快。受益于全球光伏装机的持续快速发展,2024年全球锑消费量同比增长 10.8%至16.6万吨。其中,阻燃剂仍为需求占比最高部分,2024年阻燃剂锑消费量同比增长 2.9%至7.3万吨。由于2024年全球光伏新增装机容量同比增长 35.9%至530GW,且双玻组件渗透率不断提升,2024年光伏玻璃锑消费量同比增长 38.6%至4.9万吨,对应占比由23年的23.7%升至29.6%,是锑下游需求中成长性最强的板块。此外,2024年铅酸电池、聚酯催化和其他(国家收储等)锑需求量分别为1.7万吨(占比10.1%)、2万吨(占比12%)、0.7万吨(占比4%)。

光伏装机或带动全球锑需求显现持续性扩张。绿色环保发展目标持续,全球可再生能源装机容量仍将强劲增长。2025年9月24日,习近平主席在联合国气候变化峰会上宣布我国新一轮自主贡献目标,明确2035年全国风电、太阳能发电总装机容量要达到2020年的6倍以上、力争达到36亿千瓦以上。据国家能源局统计,截至25年9月底,我国风电、太阳能发电总装机已经突破17亿千瓦。为实现2035年自主贡献目标,未来10年每年还需新增2亿千瓦左右风光装机。据国际能源署2025年10月7日发布的《2025年可再生能源》报告预测,2025-2030年间,全球可再生能源新装机容量或达4600GW,为之前五年增量的两倍。这意味着2025-2030年间,年平均可再生能源新装机容量或达920GW。我们认为,2024-2027年间,全球光伏新增装机容量或从530GW增至920GW,对应光伏玻璃锑需求或由4.9万吨增至9万吨,期间CAGR达22%,对应锑需求占比或由29.6%升至40.1%,于2027年超过阻燃剂,成为锑需求中占比最高的部分。

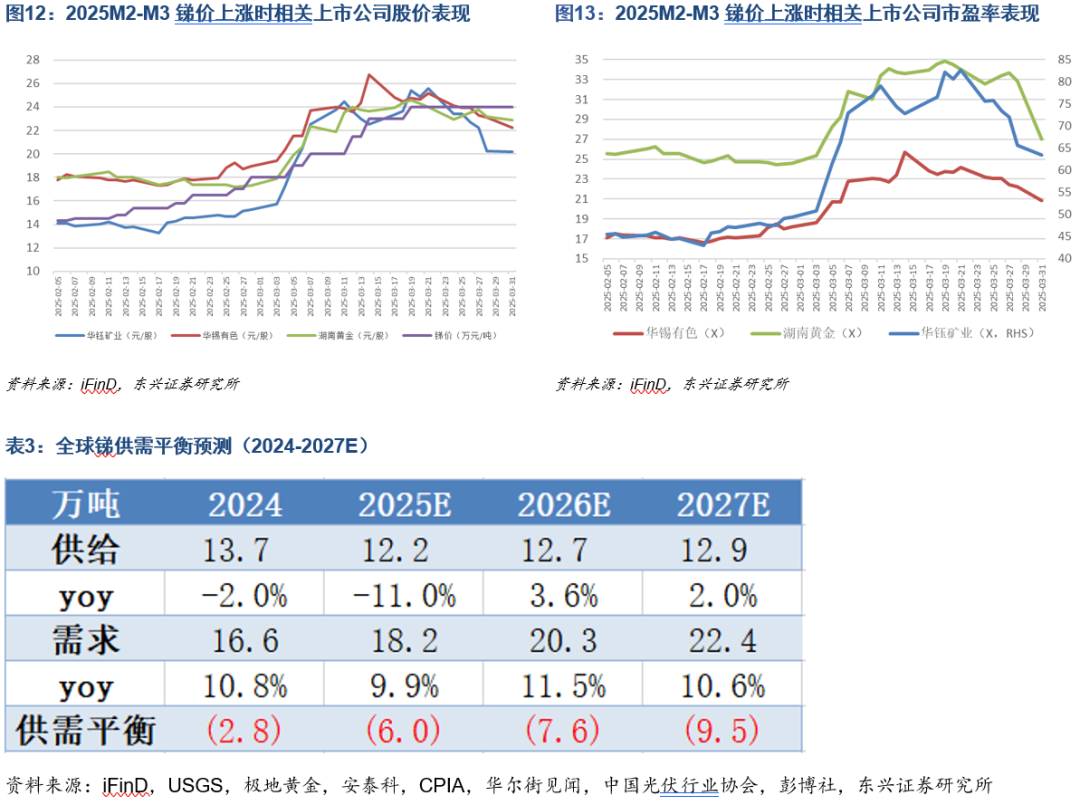

全球锑供需缺口或持续放大。从供给端观察,俄罗斯矿端供应超预期收缩,中国环保及出口限制政策趋严或使矿端供应增速呈现刚性特征,叠加铅酸蓄电池的锑含量以及消耗量下降导致的再生锑供应增速下滑,2024-2027年间全球锑供应增速CAGR或为-2%。从需求端观察,光伏装机的强劲增长或推动锑需求快速提升,而隐性库存的再建或推动锑需求稳定增长,2024-2027年间全球锑需求增速CAGR或达11%。综合考虑,2024-2027年间,全球锑供需缺口或持续放大,分别为-2.8/-6.0/-7.6/-9.5万吨,占需求比例或为17.1%/32.8%/37.7%/42.8%。

供需缺口的放大或推升长期锑价运行重心。自2024年9月中国锑出口管制政策开启以来,海外市场锑价的快速上涨已明显反映供需平衡表变化对锑价的影响。经我们测算,2025年前三季度中国锑出口的边际减少量或占海外市场2025年需求的30%。参考25年前三季度海外锑价的最大涨幅( 56%),这意味着在我们的测算下,当锑供应缺口扩大30%时,锑价涨幅或达56%。2025年11月9日,商务部公告暂停实施“原则上不予许可锑相关两用物项对美国出口”。虽然锑对美军用出口管制以及出口许可证制度仍然存在,但锑出口的逐渐放开或推动海内外锑供需的再平衡。国内锑市场此前受出口限制影响,需求低迷,海内外高价差也使得国内须高价进口海外锑精矿且低价向国内出售锑冶炼产品。因此,中国出口政策的变化或令全球锑贸易流向发生转变,海外市场高达32.8%的供应缺口及国内市场供需平衡的状态或将发生根本性改变,并对锑的定价形成递导。参考前三季度海外锑价在供应缺口扩大30%时的表现,国内锑价或有56%的上涨空间(至23.3万元/吨)。此外,考虑到2025-2027年间锑供需缺口的持续放大,锑价运行重心已进入上行通道,有助相关上市公司营收及利润的持续增厚。

风险提示:下游需求行业发展不及预期,供给侧新增项目超预期投产,地缘政治因素带来的进口扰动风险,锑价格超预期下跌。

1. 锑供应出现超预期收缩,中长期仍呈刚性特征

1.1 锑为重要战略矿产,中国锑储量全球第一

中国锑资源储量全球占比30%。根据USGS统计数据,2024年全球锑资源储量同比增长 1.4%至220.1万吨,储量集中度较高,CR3高达50%。其中,中国锑资源储量为全球第一(67万吨,占比30.4%),俄罗斯(35万吨,占比15.9%)、玻利维亚(31万吨,占比14.1%)则分列二三位。2020-2024年间,中国锑资源由48万吨增长至67万吨,期间CAGR达8.7%,对应全球储量占比由26%增至30%,中国锑储量呈增长态势。然而,长期的开采对我国的高品位锑资源损耗较高。据《中国锑行业发展现状及高质量发展建议》,中国已消耗63%以上的具有经济价值累计查明锑资源量,当前可规划利用的锑矿以中小型规模的多金属矿床为主,矿石成分较为复杂,选冶难度较高。

锑已被多国列入重要战略矿产名单。由于锑具有热缩冷涨的特性,可增加金属硬度与杀伤力,氧化锑还有阻燃作用,因此其在军工领域有重要价值,可用于生产弹药、红外导弹、核武器、火箭阻燃剂等,多国已将锑列入战略储备名单。2010年,欧盟将锑列为极重要的战略储备金属,位于供应紧缺名单首位;2018年,美国将锑列入35种最关键的矿产清单,对其采取只勘探不开采的战略;2016年,我国将锑等24种矿产列入战略性矿产目录。锑为我国重要战略矿产品种,中国不断通过环保政策、出口政策限制国内锑资源开采,并持续加大锑资源找矿、增储工作。

1.2 全球锑矿产量集中度极高,中国占比超过50%

全球锑矿产量集中度极高,2024年中国产量占比58%。据USGS统计数据,2024年全球锑矿产量为10.4万吨,同比减少2%。其中,产量前三分别为中国(6万吨,占比57.7%)、塔吉克斯坦(1.7万吨,占比16.4%)和俄罗斯(1.3万吨,占比12.5%),CR3达86.6%。以十年维度观察,全球及中国产量持续缩减,中国产量占比不断降低。2015-2024年间,全球锑矿产量由14.1万吨降至10.4万吨(期间CAGR为-3.4%),中国锑矿产量由11万吨降至6万吨(期间CAGR为-6.5%),中国占比则由77.8%降至57.7%。结合储量数据分析,近五年间,中国锑矿储采比(储量/年产量:资源可用年限)由2020年的7.9升至11.2,锑资源可用年限有所提升,但相较全球(2024年全球锑矿储采比:21.2)仍处于较低水平。

1.3 矿端供应超预期收缩,再生锑供应增速抑或下滑

从矿端观察,极地黄金锑矿停产导致锑矿供应超预期收缩。俄罗斯主要锑矿商极地黄金已完成其奥林匹亚矿区中含锑的第四矿坑开采,目前正向第五矿坑过渡,剥离活动预计持续至2026—2027年。极地黄金2024年锑矿产量达1.3万吨,而25H1产量为0吨,超预期下行,这也意味着俄罗斯2025年或暂无锑矿产出,全球锑矿供应或遭受1.3万吨的损失(占2024年全球锑矿供应的13%),且2026-2027年间极地黄金锑矿产量或将维持较低水平。另一方面,受持续的环保限制、储量保护及出口管制影响,中国锑矿产量或维持下降趋势(参考2015-2024年间CAGR为-6.5%)。我们认为,2024-2027年间,全球锑矿供应或由10.4万吨降至9.4万吨,期间CAGR达-3.4%。

从再生锑方面观察,铅酸蓄电池的消耗量下降或使再生锑产量增速下滑。再生锑主要来源于废旧铅酸蓄电池回收。2024年全球再生锑产量约为3.3万吨,占全球锑供应总量24.2%。考虑到铅酸蓄电池所用铅锑合金的含锑量已由5%~7%降至2%左右,且铅酸蓄电池需求量持续下滑,2024年以后再生锑产能增速或维持较低水平。我们认为,2024-2027年间,全球再生锑供应或由3.3万吨升至3.5万吨,期间CAGR为2%,占全球锑供应比例或由24.2%升至27.4%。

考虑到矿端供应的超预期收缩以及再生锑供应的增速下滑,我们认为2024-2027年间,全球锑供应总量或由13.7万吨降至12.9万吨,期间CAGR达-2%。

1.4 中国锑精矿进口依赖度较高,出口管制放大海外市场锑供应缺口

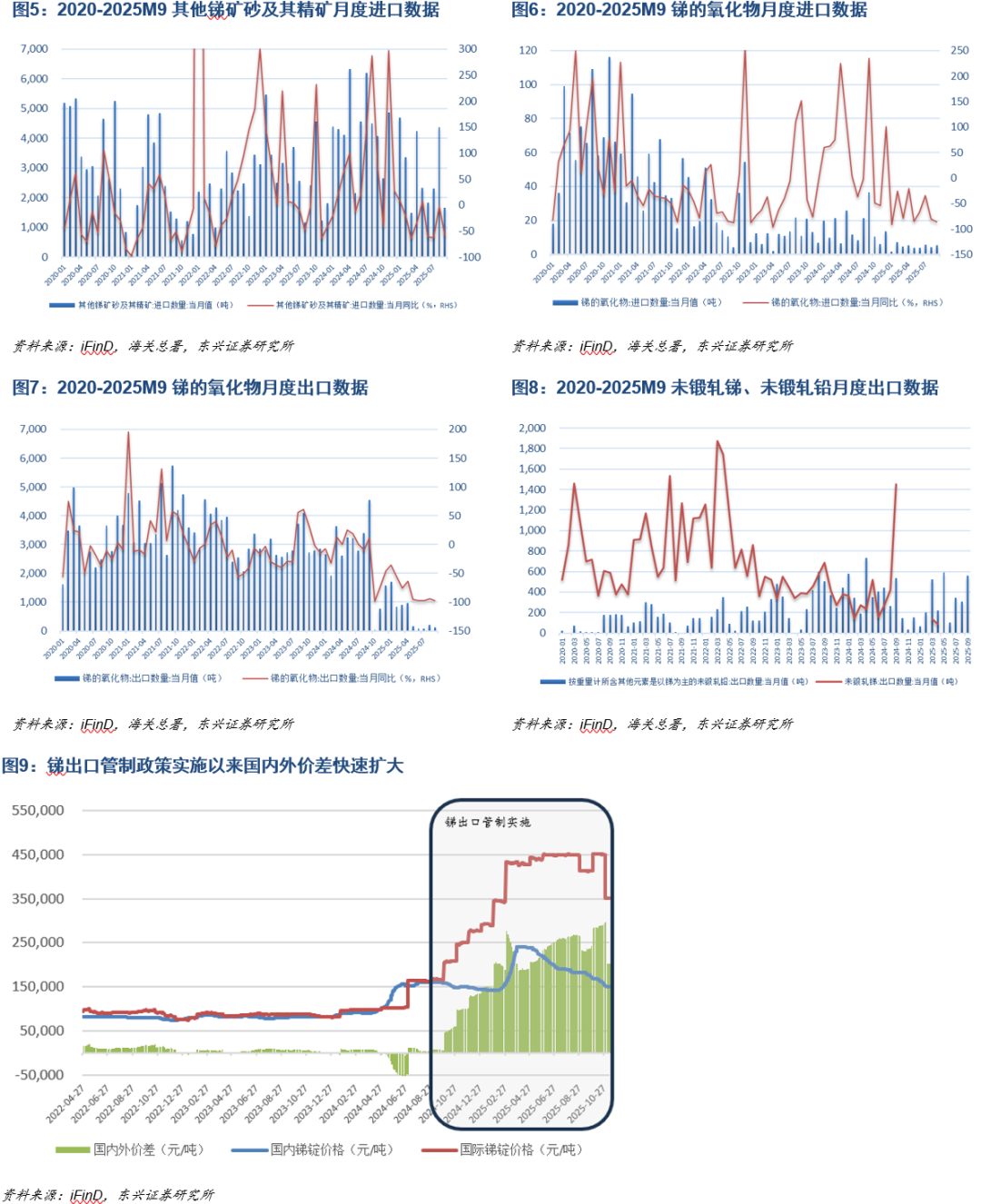

中国大量进口锑精矿,锑出口以冶炼产品为主。中国为锑资源净进口国家,锑进口以锑精矿为主(主要为其他锑矿砂及其精矿),锑出口以锑冶炼产品为主(主要包含锑的氧化物、按重量计所含其他元素是以锑为主的未锻轧铅和未锻轧锑三项)。2024年,中国锑精矿进口约5万吨,进口精矿占中国锑精矿供应(自产 进口合计11万吨)比例45.7%;锑冶炼产品出口约为3.8万吨(对应锑精矿消耗量约为4.8万吨)。中国锑的进出口结构由两个因素影响:一是过度开发下,中国可经济利用的锑资源储量较低,环保政策的强化对国内锑矿生产形成制约;二是中国仍保留锑冶炼产业优势,具有全球70%锑冶炼产能及产量(锑精矿产量占比58%),且占美国锑进口比例约为63%。

锑出口管制实质性减少海外市场锑供给,推动锑金属国内外价差持续扩大。2024年8月15日,商务部规定对锑相关物项实施出口管制,未经许可不得出口;2024年12月3日,锑出口管制进一步加强,禁止相关物项对美国军事用户或军事用途出口,且原则上不允许锑相关两用物项对美国出口。从进出口数据观察,2025年1—9月,中国锑精矿(主要计算其他锑矿砂及其精矿一项)累积进口量为2.6万吨,较去年同期下降1.4万吨,同比下降35.4%。同期,中国锑冶炼产品(主要计算锑的氧化物、按重量计所含其他元素是以锑为主的未锻轧铅和未锻轧锑三项)累计出口量约为0.8万吨(折合锑精矿约1万吨),较去年同期下降2.7万吨(折合锑精矿约3.4万吨),同比下降76.9%。2025年前三季度中国锑出口的减少意味着海外锑市场的表观供应减少了2.7万吨(折合锑精矿约3.4万吨),这约占2025年海外锑需求的30%。海外市场锑实际供应的减少使得海外锑价迅速上行,海内外锑价价差(国际锑锭价格-国内锑锭价格)持续扩大,由出口管制前的(240814)的2119元/吨升至年初(250102)的147865元/吨,年内(251030)进一步扩大至296176元/吨,累计涨幅达13977%,比价(国际锑锭价格/国内锑锭价格)则由1.01升至2.94。

2. 全球锑需求或显现持续性扩张,供需缺口或结构性放大

2.1 光伏装机叠加国家收储,锑需求或持续高速增长

阻燃剂锑需求占比最高,光伏玻璃锑需求增长最快。受益于全球光伏装机的持续快速发展,2024年全球锑消费量同比增长 10.8%至16.6万吨。其中,阻燃剂仍为需求占比最高部分,2024年阻燃剂锑消费量同比增长 2.9%至7.3万吨。由于2024年全球光伏新增装机容量同比增长 35.9%至530GW,且双玻组件渗透率不断提升,2024年光伏玻璃锑消费量同比增长 38.6%至4.9万吨,对应占比由23年的23.7%升至29.6%,是锑下游需求中成长性最强的板块。此外,2024年铅酸电池、聚酯催化和其他(国家收储等)锑需求量分别为1.7万吨(占比10.1%)、2万吨(占比12%)、0.7万吨(占比4%)。

光伏装机或带动锑需求显现持续性扩张。绿色环保发展目标持续,全球可再生能源装机容量仍将强劲增长。2025年9月24日,习近平主席在联合国气候变化峰会上宣布我国新一轮自主贡献目标,明确2035年全国风电、太阳能发电总装机容量要达到2020年的6倍以上、力争达到36亿千瓦以上。据国家能源局统计,截至25年9月底,我国风电、太阳能发电总装机已经突破17亿千瓦。为实现2035年自主贡献目标,未来10年每年还需新增2亿千瓦左右风光装机。据国际能源署2025年10月7日发布的《2025年可再生能源》报告预测,2025-2030年间,全球可再生能源新装机容量或达4600GW,为之前五年增量的两倍。这意味着2025-2030年间,年平均可再生能源新装机容量或达920GW。我们认为,2024-2027年间,全球光伏新增装机容量或从530GW增至920GW,对应光伏玻璃锑需求或由4.9万吨增至9万吨,期间CAGR达22%,对应锑需求占比或由29.6%升至40.1%,于2027年超过阻燃剂,成为锑需求中占比最高的部分。

除光伏需求以外,国家收储亦将推动锑需求量提升。考虑到锑在军工方面的重要应用,中美等国均开始加大锑收储工作。工信部于2025年10月发布《关键战略资源产业培育计划》,明确将锑纳入战略收储体系,首批5,000吨收储计划已启动招标,此次收储目标储备量2025年计划提至2.5万吨,远期规划达5万吨,首批收储实施单位有湖南黄金、华钰矿业等企业。此外,美国国防后勤局于2025年9月与美国锑业公司签订了一份为期五年,价值高达2.45亿美元的锑锭供应合同,以补充美国国家防御储备。

考虑到光伏装机的强劲增长或推动锑需求快速提升,国家收储或推动锑需求稳定增长,我们认为2024-2027年间,全球锑需求或由16.6万吨增至22.4万吨,期间CAGR或达11%。

2.2 全球锑供需缺口或持续放大,锑价已进入上行通道

全球锑供需缺口或持续放大。从供给端观察,俄罗斯矿端供应超预期收缩、中国环保及出口限制政策趋严或使矿端供应增速呈现刚性特征,叠加铅酸蓄电池的锑含量以及消耗量下降导致的再生锑供应增速下滑,2024-2027年间全球锑供应增速CAGR或为-2%。从需求端观察,光伏装机的强劲增长或推动锑需求快速提升,而隐形库存的再建或推动锑需求稳定增长,2024-2027年间全球锑需求增速CAGR或达11%。综合考虑,2024-2027年间,全球锑供需缺口或持续放大,分别为-2.8/-6.0/-7.6/-9.5万吨,占需求比例或为17.1%/32.8%/37.7%/42.8%。

供需缺口的放大或推升长期锑价运行重心。自2024年9月中国锑出口管制政策开启以来,海外市场锑价的快速上涨已明显反映供需平衡表变化对锑价的影响。经我们测算,2025年前三季度中国锑出口的边际减少量或占海外市场2025年需求的30%。参考25年前三季度海外锑价的最大涨幅( 56%),这意味着在我们的测算下,当锑供应缺口扩大30%时,锑价涨幅或达56%。2025年11月9日,商务部公告暂停实施“原则上不予许可锑相关两用物项对美国出口”。虽然锑对美军用出口管制以及出口许可证制度仍然存在,但锑出口的逐渐放开或推动海内外锑供需的再平衡。国内锑市场此前受出口限制影响,需求低迷,海内外高价差也使得国内须高价进口海外锑精矿且低价向国内出售锑冶炼产品。因此,中国出口政策的变化或令全球锑贸易流向发生转变,海外市场高达32.8%的供应缺口及国内市场供需平衡的状态或将发生根本性改变,并对锑的定价形成递导。参考前三季度海外锑价在供应缺口扩大30%时的表现,国内锑价或有56%的上涨空间(至23.3万元/吨)。此外,考虑到2025-2027年间锑供需缺口的持续放大,锑价运行重心已进入上行通道,有助相关上市公司营收及利润的持续增厚。

3. 相关公司

4. 风险提示

下游需求行业发展不及预期,供给侧新增项目超预期投产,地缘政治因素带来的进口扰动风险,锑价格超预期下跌。

VIP复盘网

VIP复盘网