【国盛建筑何亚轩】中国核建:经营性业绩稳健增长,核电业务持续景气

时间:2025-05-07 15:57

上述文章报告出品方/作者:国盛证券,何亚轩、 程龙戈、李枫婷等;仅供参考,投资者应独立决策并承担投资风险。

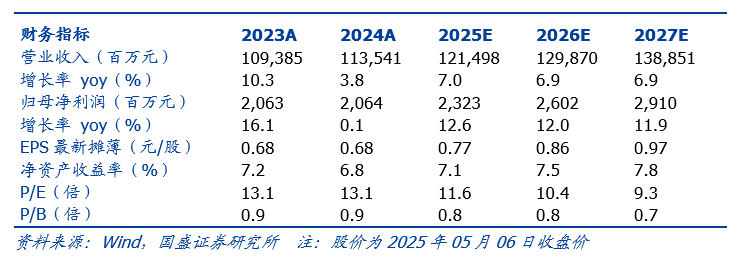

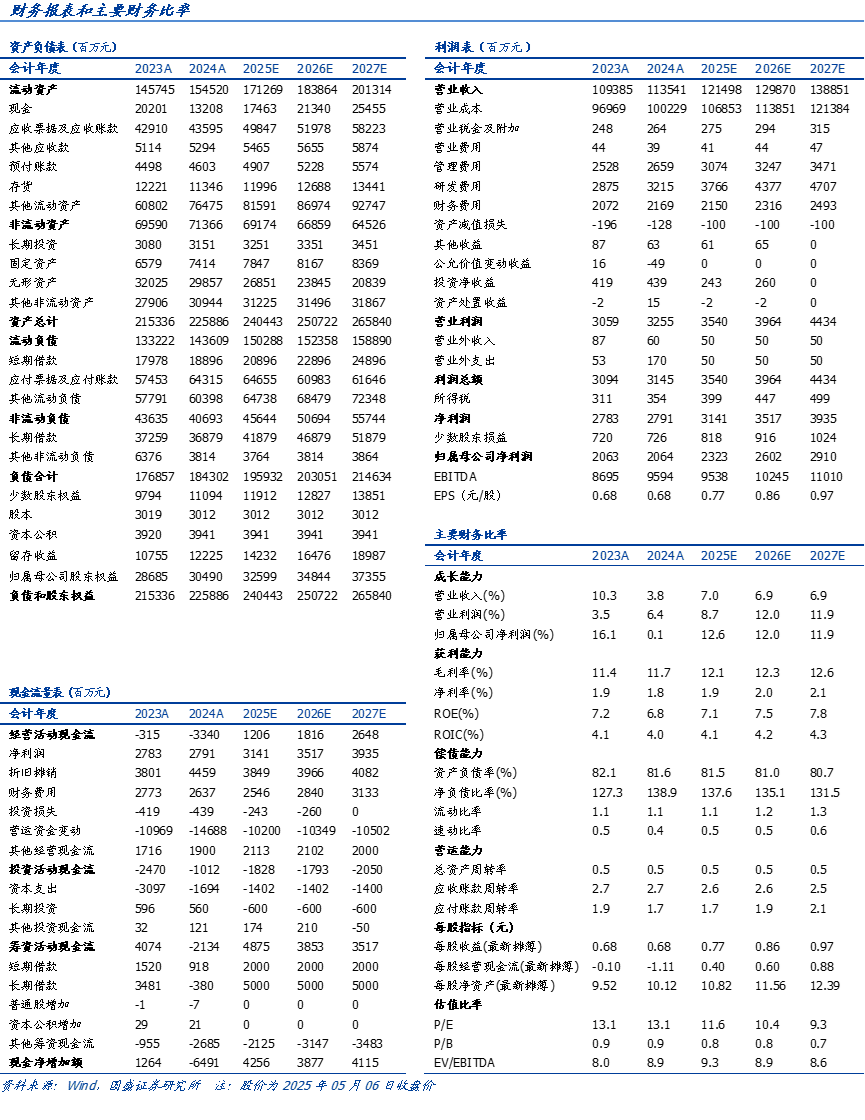

经营性业绩实现较快增长,核电板块持续景气扩张。公司2024年实现营收1135亿元,YoY 3.8%;实现扣非后归母净利润19.2亿元,YoY 12%,经营性业绩稳健增长符合预期。实现归母净利润20.6亿元,YoY 0.1%,增速小于扣非后归母净利润,主因2024年计入非经的诉讼及违约金赔偿同比增多1.2亿元,以及交易性金融资产和负债产生的公允价值变动损益同比少1.6亿元。分季度看,24Q4/25Q1分别实现营收346/295亿元,YoY 12.4%/ 1.8%;分别实现归母净利润6.1/5.5亿元,YoY-6.5%/-1.0%,24Q4资产减值损失计提同比有所增多致业绩增速下滑幅度偏大。分业务看,2024年公司核电工程/工民建工程/其他业务分别实现营收322/693/112亿元,YoY 35%/-8%/ 23%,核电工程持续快速扩张。2024年公司新签合同1634亿元,同比稳健增长8.5%,25Q1公司新签合同542亿元,同比快速增长31%;截至2024年末公司在手订单2778亿元,是公司年度营收的2.4倍,订单充裕保障后续盈利持续稳健。公司目标2025年新签订单1658亿元,同增1.4%;实现收入1177亿元,YoY 3.7%。

毛利率稳步提升,研发投入增多致费用率上升,现金流仍存压力。2024年公司综合毛利率11.7%,YoY 0.37pct,其中核电工程/工民建工程/其他业务毛利率分别为13.4%/9.8%/17.3%,YoY-0.1/ 0.3/-2.2pct,高毛利率核电业务占比提升,以及工民建业务毛利率有所提升,驱动公司整体毛利率上升。全年期间费用率7.12%,YoY 0.24pct,其中销售/管理/研发/财务费用率同比分别变动-0.01/ 0.03/ 0.20/ 0.02pct,研发费用率上升主因公司核电等重点施工领域加大研发投入。资产及信用减值损失同比少0.7亿元。全年归母净利率1.82%,YoY-0.07pct。经营现金流净流出33.4亿元,流出规模同比扩大30.3亿元,现金流仍存压力。2025Q1综合毛利率8.9%,YoY 0.4pct,费用率YoY 0.15pct(研发投入持续增多),减值损失冲回规模同比少0.7亿元,综合影响下归母净利率下降0.05pct至1.87%;Q1经营性现金流季节性净流出102亿元,同比少流出3.8亿元。

核电龙头持续受益行业高景气,工民建业务结构持续优化。核电方面:我国继2024年核准11台核电机组后,2025年已核准10台新机组,在“双碳”目标下,未来利用小时数高、发电稳定、碳排低的核电有望成为我国重要基荷电源,投资有望中长期保持景气。公司系我国核电工程龙头,2024年新签核电工程订单551亿元,同增44%,截至2024年底累计建设96台核电机组(64台投产 32台在建),后续有望持续受益行业景气。工民建方面:公司持续优化业务结构,其中新能源业务2024年新签合同额285.68亿元,YoY 11.71%,新签合同额占工业与民用工程新签合同总额的26.38%。随着业务结构持续优化,后续工民建板块盈利能力与资产质量有望持续改善。

投资建议:我们预测公司2025-2027年归母净利润分别为23.2/26.0/29.1亿元,同增13%/12%/12%,当前股价对应PE分别为11.6/10.4/9.3倍,维持“买入”评级。

风险提示:核电审批核准量不及预期风险、安全生产风险、应收账款减值风险等。

VIP复盘网

VIP复盘网