报告摘要

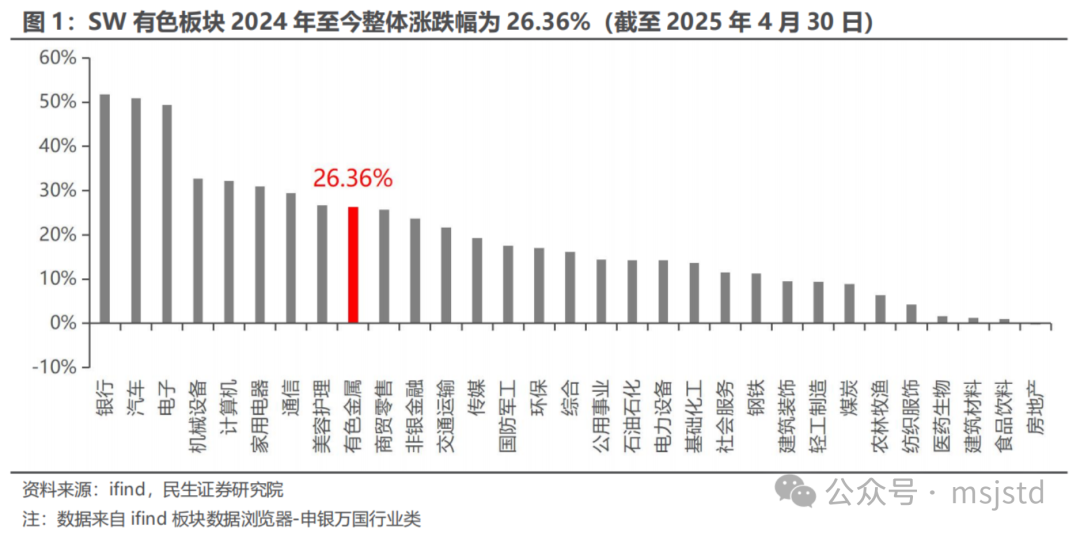

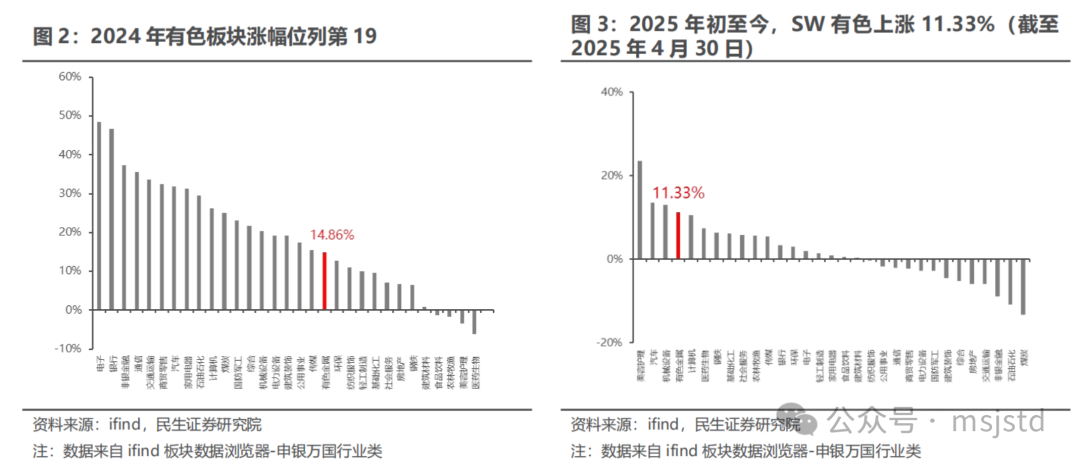

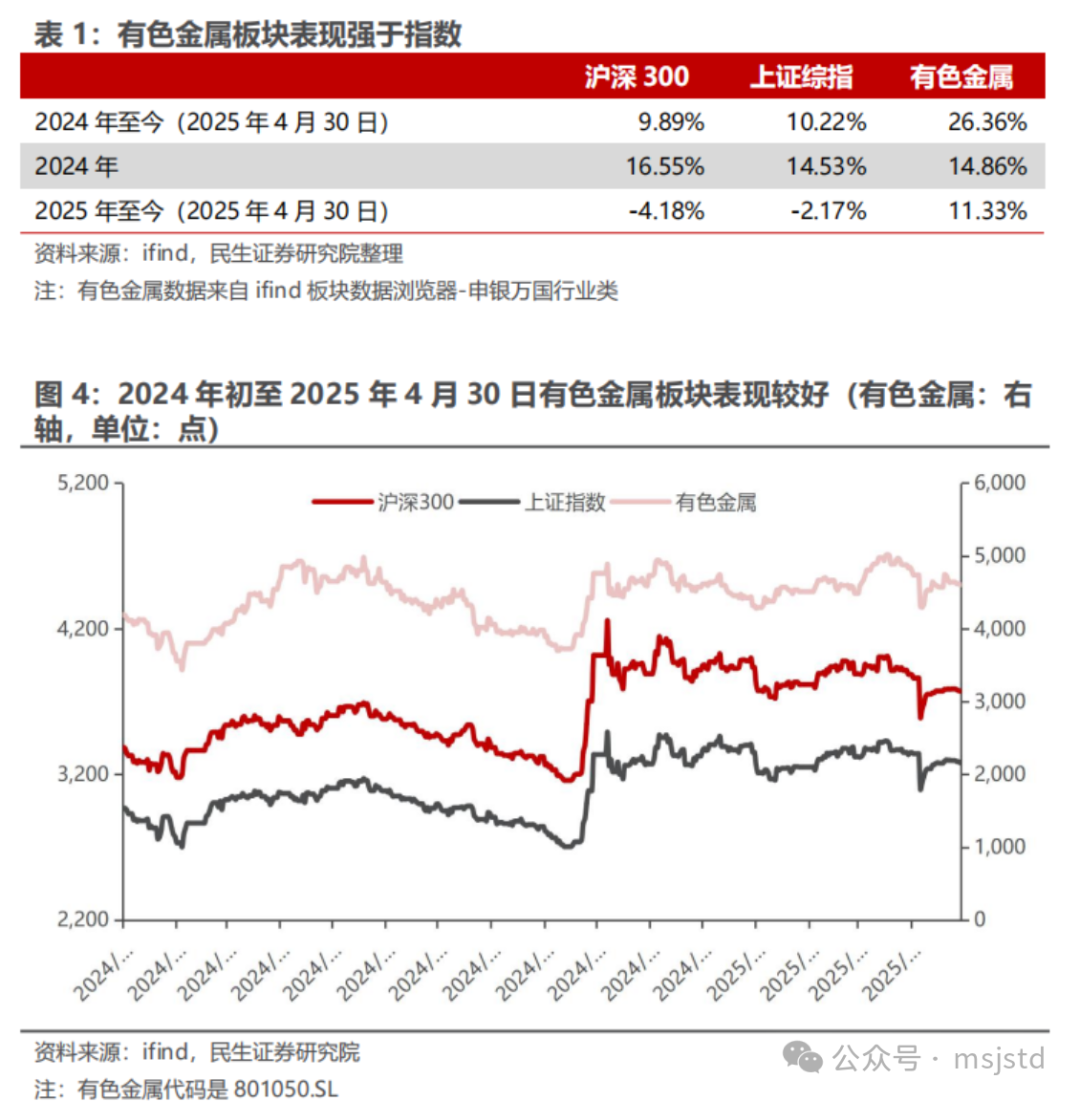

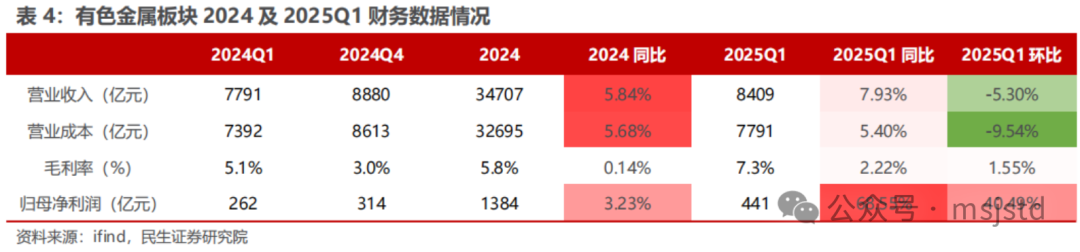

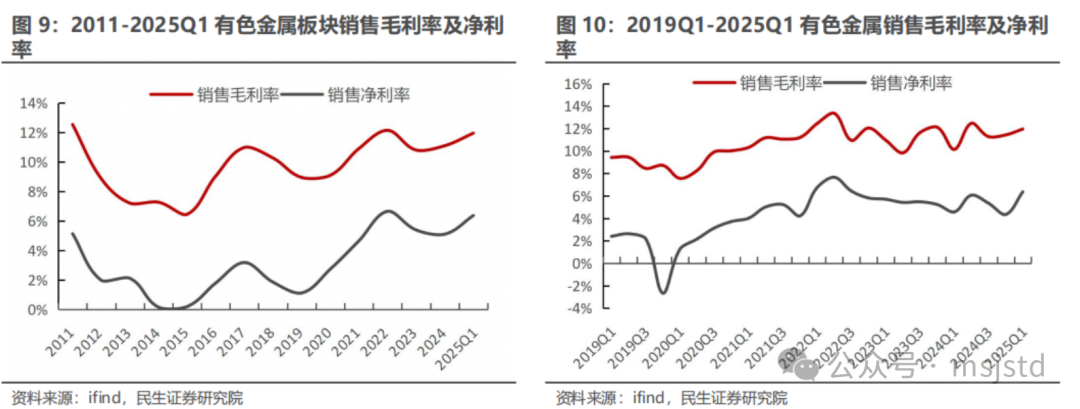

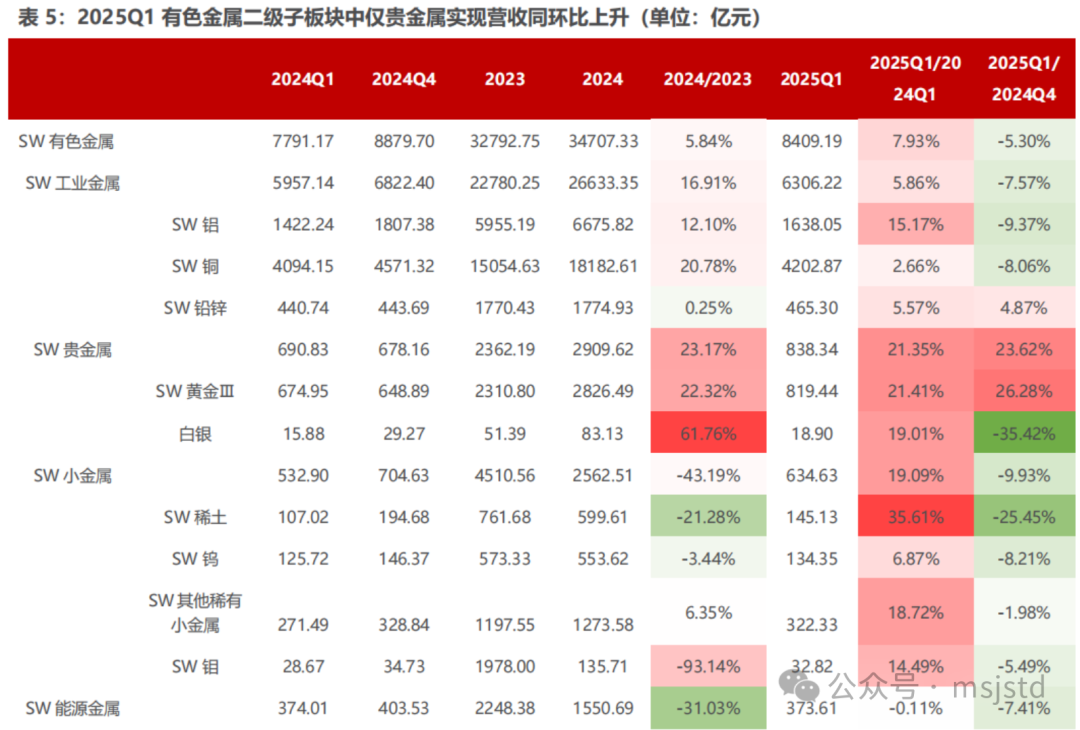

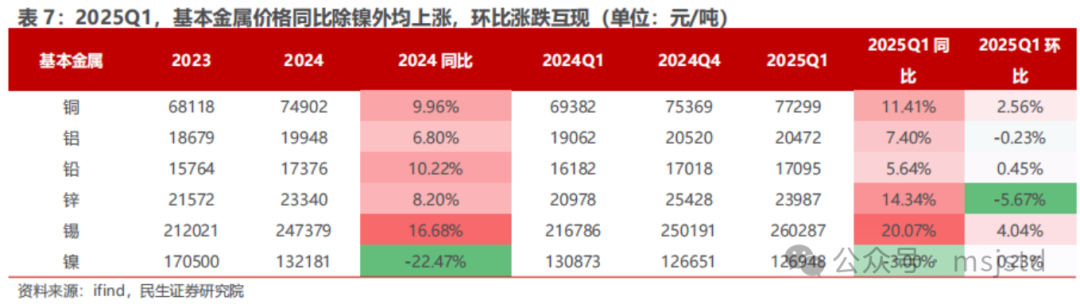

◾2025Q1有色板块股价表现优秀,业绩同环比均有较大程度增长。从二级市场来看:2024年有色金属涨跌幅为 14.86%,板块排名第19;2025年年初至今,有色金属上涨11.33%,板块排名第4,有色金属板块走强。细分板块中,2024年至今金属新材料、黄金板块表现优于其他板块。从业绩来看,2024年有色板块营收和成本小幅增长,但营业收入增速大于成本增速,毛利率略有提升,2025Q1毛利率同环比均明显提升。2024年有色板块归母净利润同比上升3.23%,2025Q1有色板块归母净利润同比上升68.55%,环比上升40.49%,主要是工业金属和贵金属表现优异。细分板块来看:2025Q1金属新材料、贵金属、基本金属均表现优异,能源金属相对承压,但业绩有所改善。①贵金属:2025Q1金银价格分别同比增长38.3%、39.1%,环比增长5.5%、1.1%,2025Q1贵金属板块归母净利润同比 44.88%,环比 33.26%;②基本金属:2025Q1铝/铜/锌价分别同比增长7.4%、11.4%、14.3%,归母净利分别同比增长27%、51%和68%。③能源金属:2025Q1电碳/电氢/硫酸钴/四钴同比-26.1%、-22.0%。

◾ 投资建议:风物长宜放眼量,看好铜铝、贵金属机会。(1)工业金属:美元降息周期持续,国内货币财政政策发力,供应链重构拉动海外需求,供给延续紧张态势,金属价格中枢长期上行趋势不变。铜:供给端矿端紧张依旧,冶炼厂减产在即,需求端供应链重构拉动海外需求,国内政策发力有望对冲海外经济不确定性。铝:产能达到天花板,长期价值可期。建议重点关注洛阳钼业、紫金矿业、中国有色矿业、中国铝业、中国宏桥、神火股份、云铝股份。(2)贵金属:降息周期下经济承压 避险情绪持续,央行购金趋势难改,金价长牛。在关税博弈及政策反复下全球避险情绪升温,衰退预期发酵,美国硬着陆预期成为主流。当下正值降息周期,同时在避险情绪催化下黄金在各国央行资产配置的重要性抬升,全球央行连续三年购金超千吨。此外黄金ETF持仓有所回升,但上行空间依然充足。我们认为2025年贵金属上行趋势难改且空间广阔,建议重点关注万国黄金集团、赤峰黄金、山金国际、中金黄金、招金矿业、山东黄金、兴业银锡、盛达资源等。(3)能源金属:成本压力加剧,静待行业进一步出清。锂:行业成本压力普遍较大,澳矿减停产明显,南美盐湖项目延后,锂价触底,静待行业进一步出清,关注具有成本优势 产量弹性的标的。钴:全球第一大钴矿供应国刚果金暂停钴出口,未来大概率演绎成配额制,供给端收缩大势所趋,随着国内原料消耗,钴价有望迎来第二轮上涨。镍:高冰镍-纯镍工艺打通,二元结构性矛盾破局,纯镍产量释放明显,镍价成本支撑显现,关注印尼镍矿政策对行业影响。建议重点关注藏格矿业、中矿资源、永兴材料、华友钴业。

◾ 风险提示:金属价格大幅下跌,终端需求不及预期,海外经济衰退风险。

报告正文

1. 有色金属:2025Q1板块涨幅明显,板块盈利大幅增长

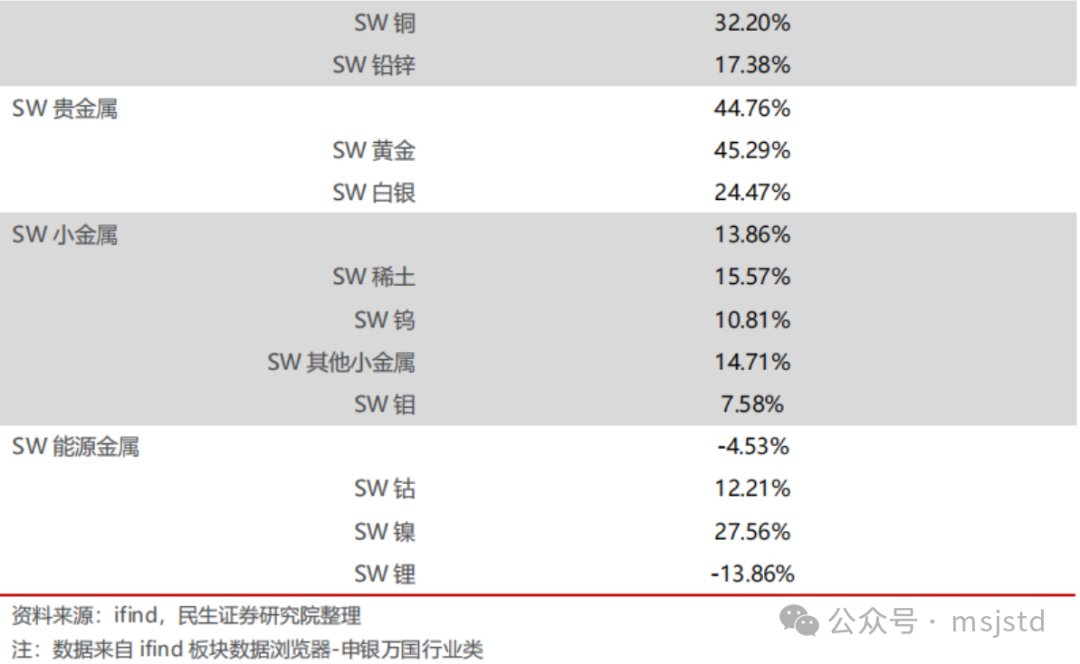

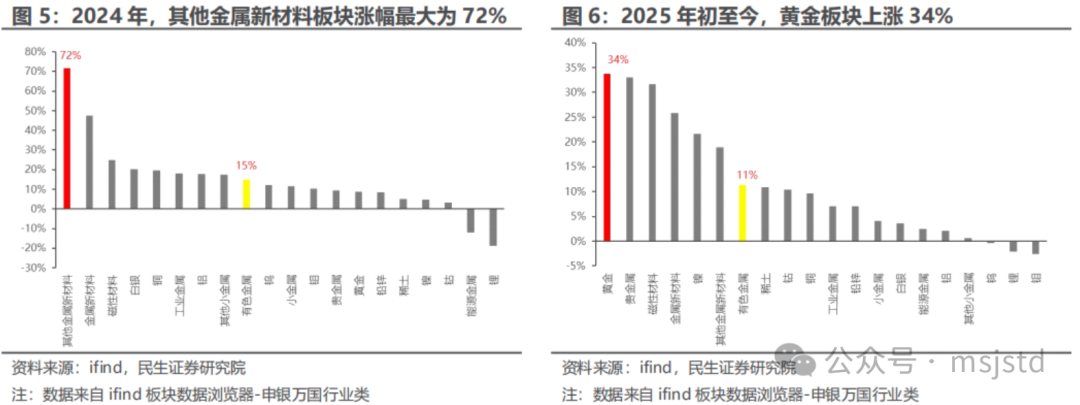

从细分板块情况来看,2024年以来除能源金属外,其余细分板块均呈现不同程度上涨。根据申万二级行业指数2024年至今的区间涨跌幅来看,有色金属五个板块涨跌幅由高到低分别为金属新材料、贵金属、工业金属、小金属、能源金属。而从三级行业指数来看,涨幅最靠前的为其他金属新材料,跌幅最大的是锂。

2.细分板块来看:贵金属和工业金属板块业绩亮眼

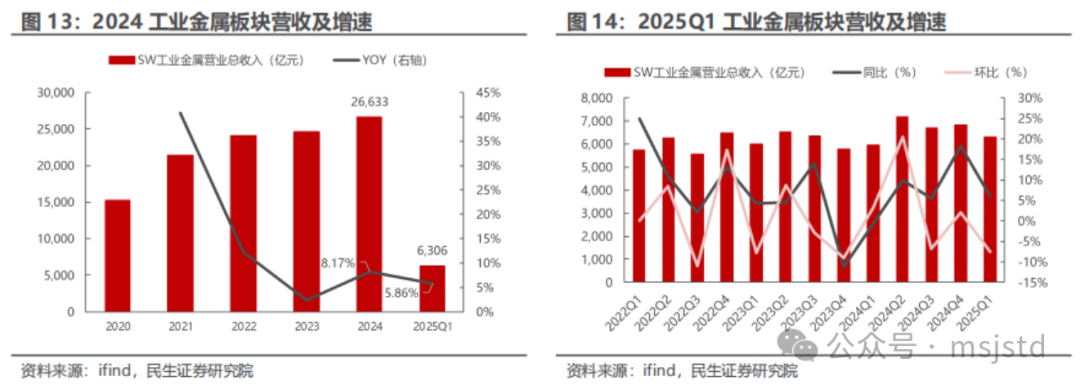

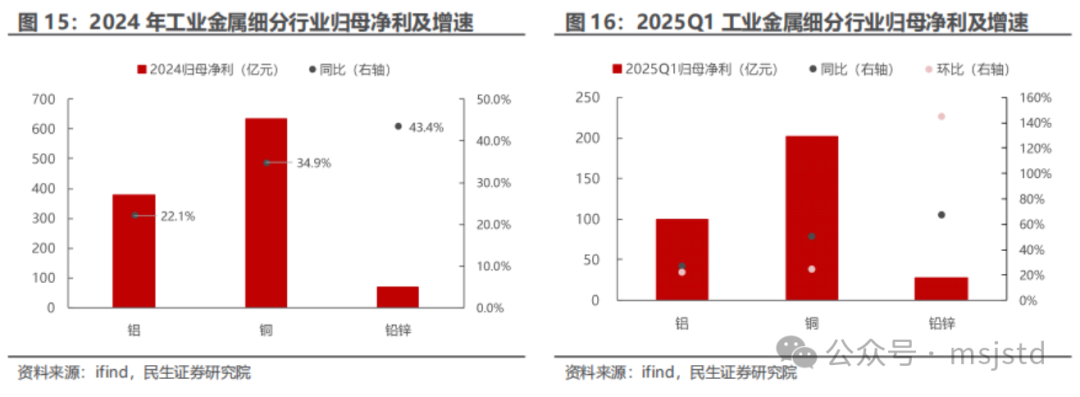

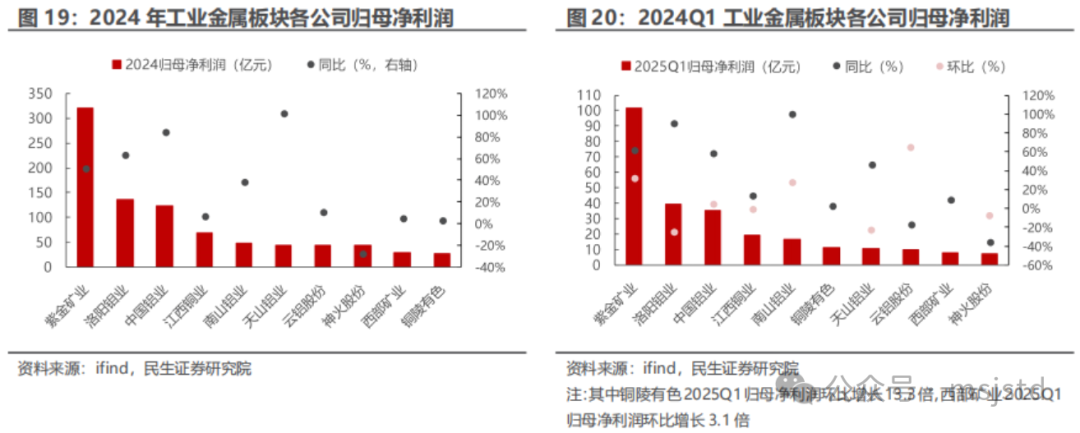

2024年工业金属细分子行业盈利同比均有增长。2024年,铅锌板块归母净利合计71.1亿元,同比增长43.4%,为增速最快的子行业,主要或由于铅锌板块23年减值计提较多,造成低基数;铜板块归母净利合计634.1亿元,同比增长34.9%,主要是由于铜价同比上涨以及各公司量的提升;铝板块归母净利合计378.4亿元,同比增长22.1%,主要得益于铝价同比增长。

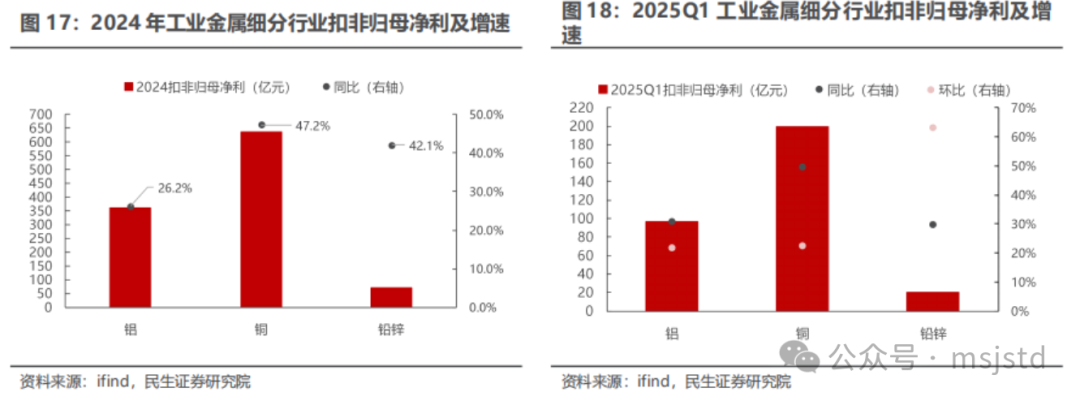

2025Q1工业金属各细分行业扣非归母净利同环比均增长。2025Q1尽管金属价格环比涨跌互现,但由于2024Q4多家公司计提减值以及年底费用增长导致低基数,因此铜铝铅锌各板块公司归母净利润表现均较好。细分板块来看,铝、铜和铅锌行业的扣非归母净利分别为96.3、199.3和20.2亿元,分别环比增长22%、22%、63%。

2.2贵金属:金价大幅上行,板块业绩亮眼

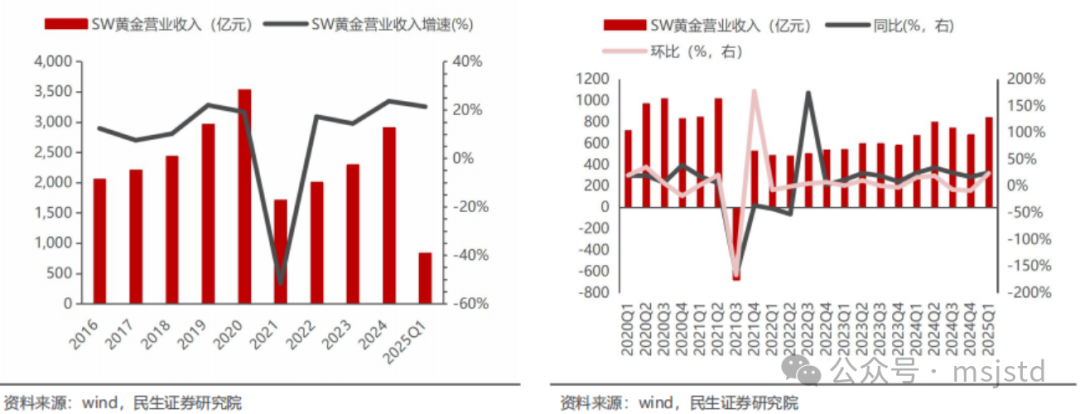

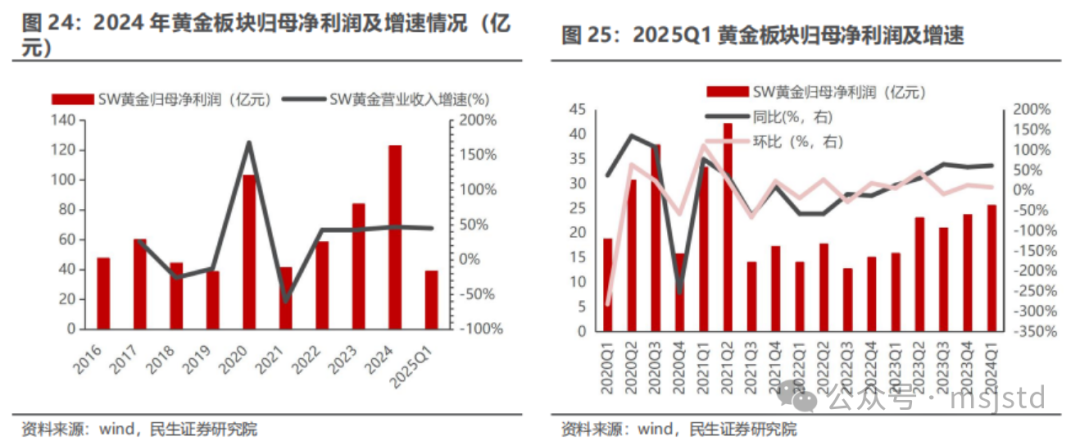

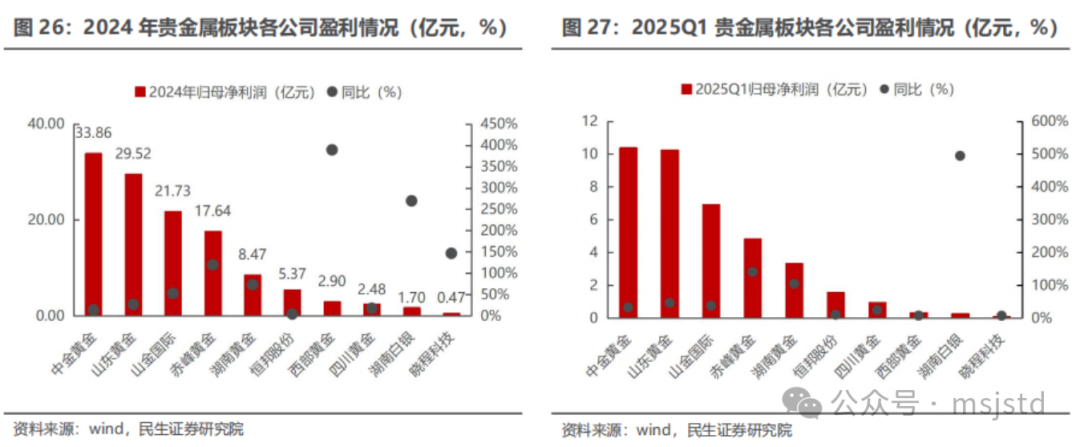

贵金属板块整体而言:2024年金银价格均价分别上升 22.60%和 20.97%,贵金属板块实现归母净利润同比上升40.68%。2025Q1金银价格分别同比变化 38.28%、 39.10%,环比变化 5.53%、 1.05%,2025Q1贵金属板块归母净利润同比 44.88%,环比 33.26%。

随着美国降息周期以及美元美债信用弱化问题持续,叠加近年来各国央行大规模购金需求上升,我们预计2025年黄金价格仍然维持强势,金价大概率继续创新高。

2.3能源金属:锂板块业绩大幅下滑,钴镍表现良好

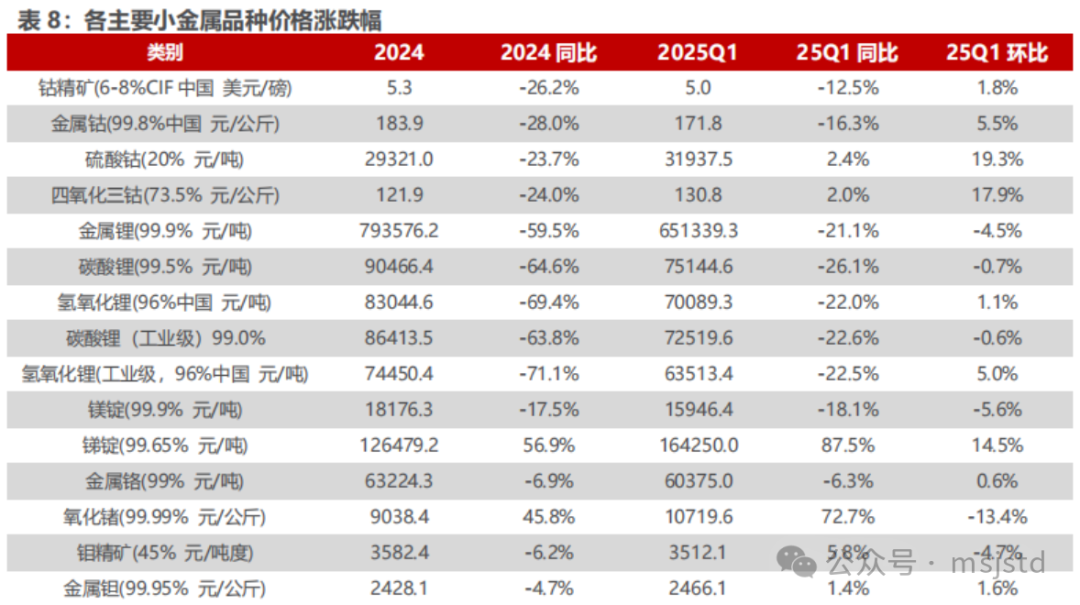

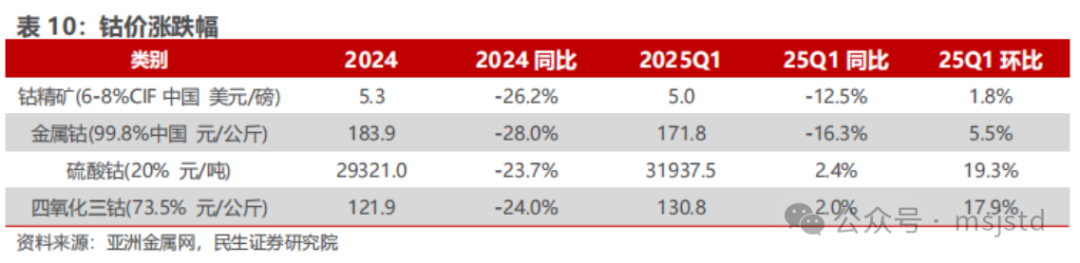

供给过剩,锂钴价格2024年大幅回落,25Q1锂价跌幅放缓,钴价环比上涨。2024年电池级碳酸锂价格同比下降64.6%,电池级氢氧化锂价格同比下降69.4%,金属钴、硫酸钴和四氧化三钴价格分别同比下降28.0%、23.7%、24.0%;2025Q1电池级碳酸锂价格同比下降26.1%,环比下降0.7%,电池级氢氧化锂价格同比下降22.0%,环比上涨1.1%,金属钴、硫酸钴和四氧化三钴价格分别同比变动-16.3%、 2.4%、 2.0%,环比上涨5.5%、19.3%、17.9%,钴价环比上涨主要由于刚果金出口禁令影响。

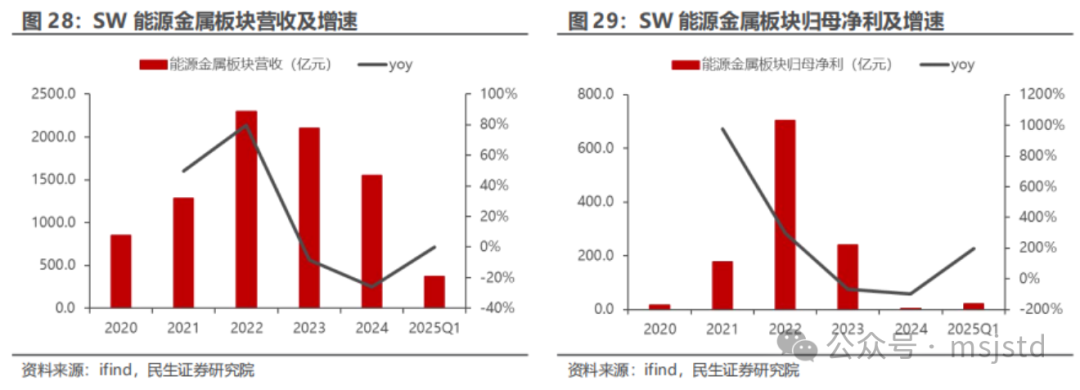

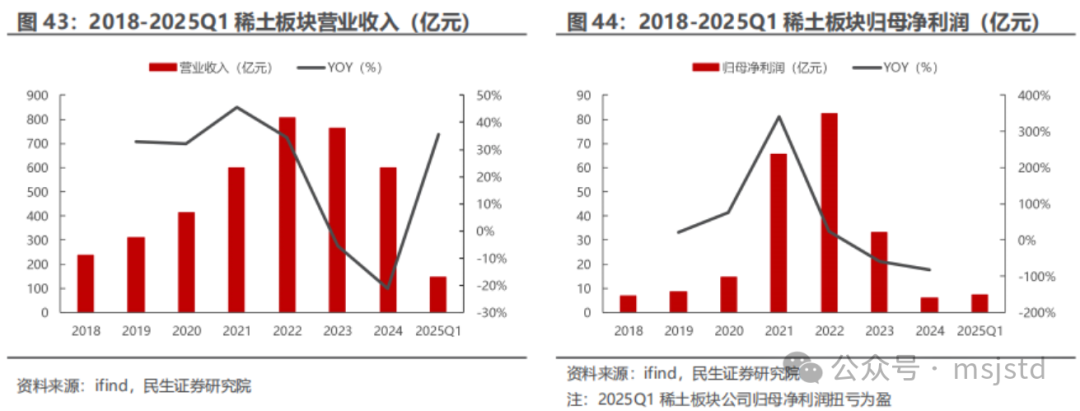

分板块来看,能源金属2024年营业收入同比-26.2%至1550.7亿元,归母净利润同比-97.9%至5.1亿元,主要由于金属价格大幅下跌;25Q1营业收入同比-0.1%至373.6亿元,归母净利润同比 196.2%至22.7亿元,金属价格跌幅放缓,板块业绩开始企稳向好。稀土板块2024年营业收入同比-21.3%至599.6亿元,归母净利润同比-81.2%至6.3亿元,主要由于金属价格同比下滑;25Q1营业收入同比 35.6%至145.1亿元,归母净利润同比 195.1%至7.2亿元,主要由于金属价格止跌上涨。

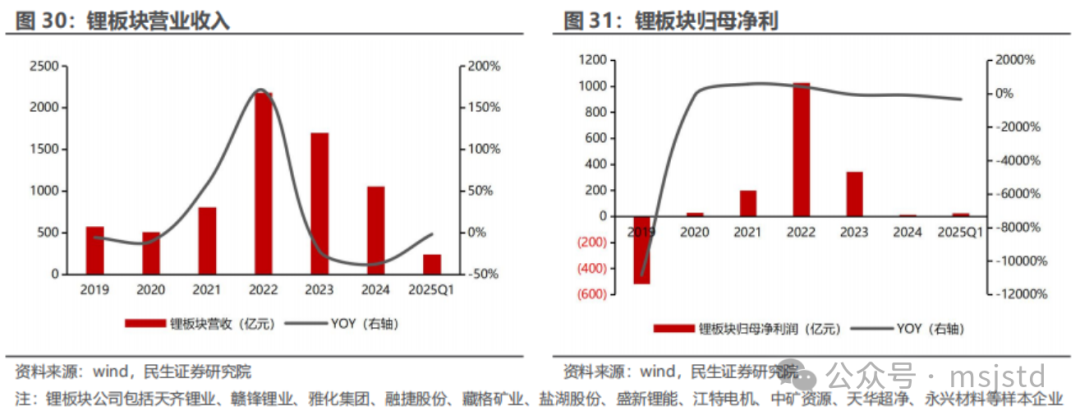

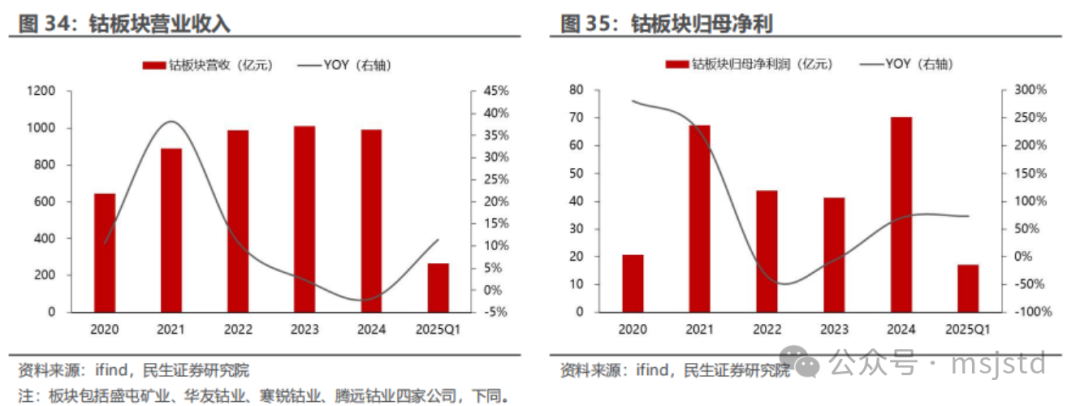

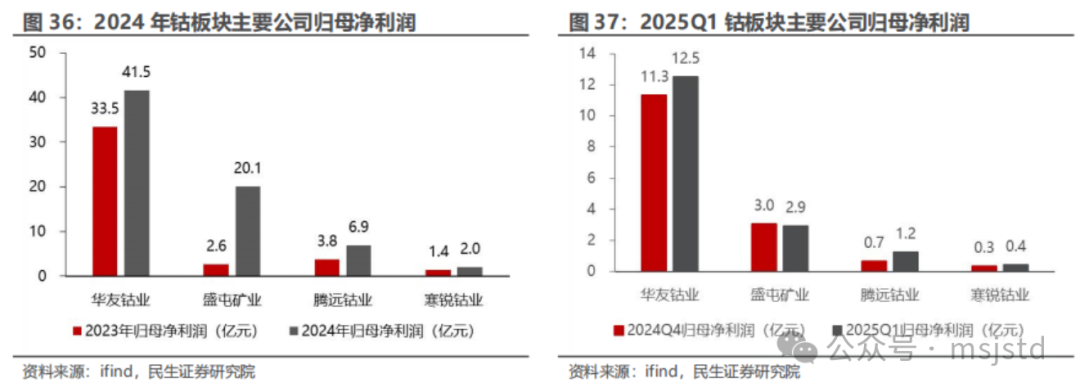

分板块业绩来看:锂板块2024年归母净利合计同比-95.9%至13.96亿元,主要由于锂盐价格大幅下跌;25Q1归母净利润25.47亿元,同环比均扭亏为盈;钴板块2024年归母净利合计同比 70.6%至70.5亿元,主要由于钴价同比下跌;25Q1归母净利润17.1亿元,同比 73.4%,环比 10.9%。

2.3.1锂板块:锂价快速回落,业绩大幅下滑

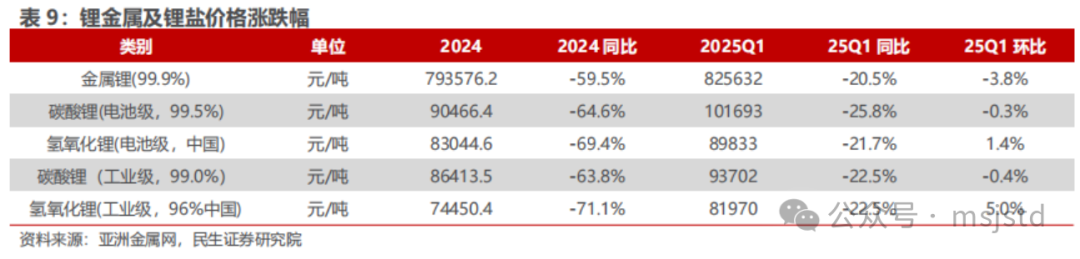

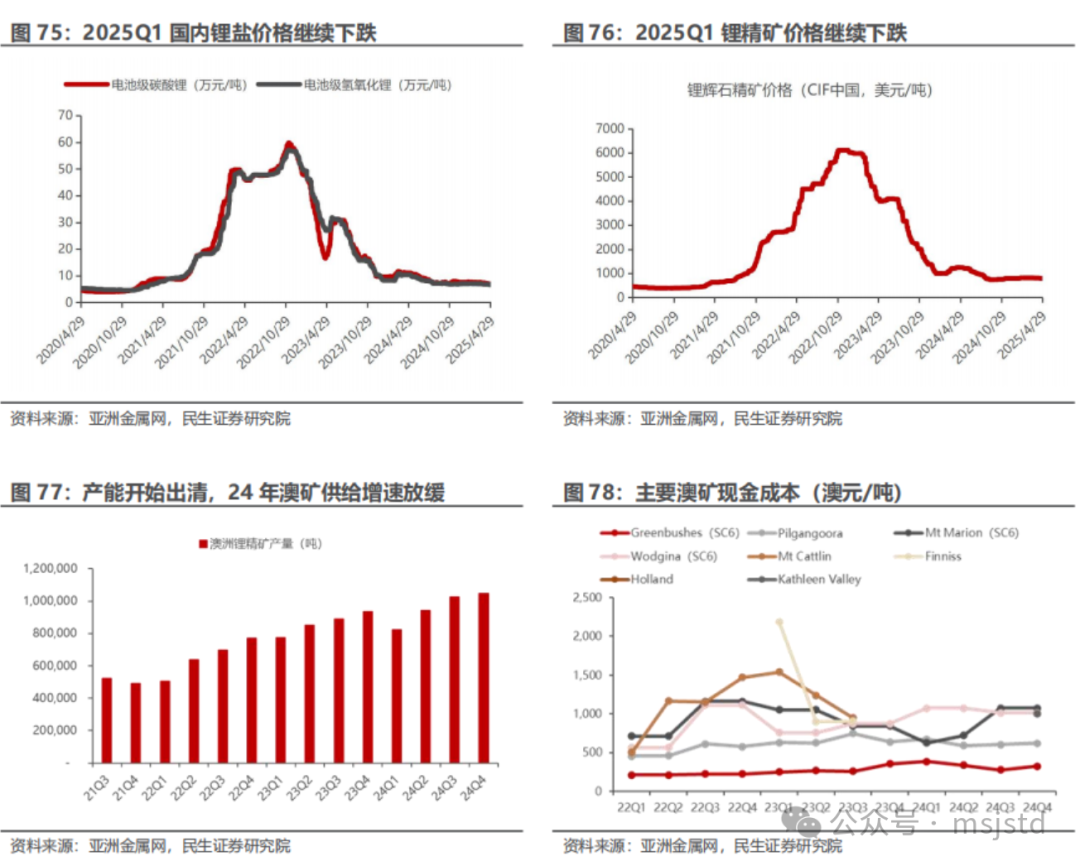

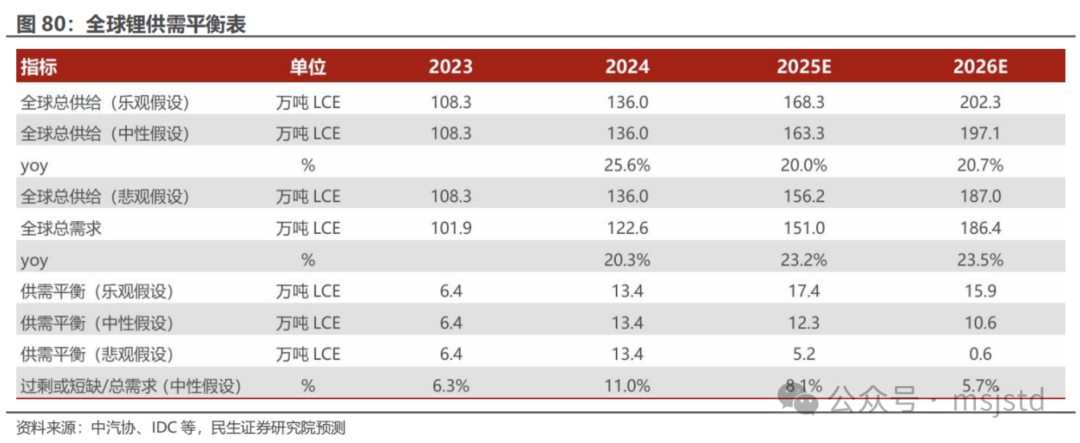

供需格局维持过剩,锂价继续下行。2024年供给端新增产能持续释放,需求端新能源汽车需求及储能需求增速均放缓,产业链下游正极材料企业和电池企业维持刚需补库,库存周期明显压缩,供需压力导致碳酸锂过剩格局加剧,锂价中枢大幅下移。2024年电池级碳酸锂价格同比-64.6%,电池级氢氧化锂价格同比-69.4%,2025Q1碳酸锂继续下跌,电池级碳酸锂价格同比-25.8%,环比-0.3%,伴随碳化经济性增强,推动氢氧化锂市场供需边际转好,电池级氢氧化锂价格同比-21.7%,环比1.4%。

2.3.2钴板块:钴价止跌上涨,非钴业务支撑业绩增长

钴价因供给过剩2024年大幅回落,25Q1因刚果金禁令止跌上涨。2024年洛阳钼业旗下两大矿山钴产量大幅增加,需求端三元需求增速放缓,供给过剩压力导致钴价大幅回落。2024年金属钴、硫酸钴和四氧化三钴价格分别同比下降28.0%、23.7%、24.0%,25Q1因刚果金暂停钴出口禁令,钴价企稳上涨,金属钴、硫酸钴和四氧化三钴价格分别同比变动-16.3%、 2.4%、 2.0%,环比变动 5.5%、 19.3%、 17.9%。

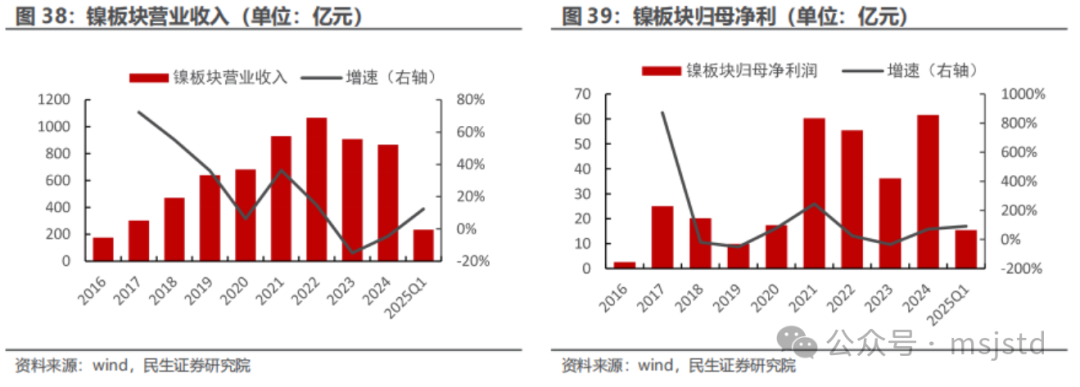

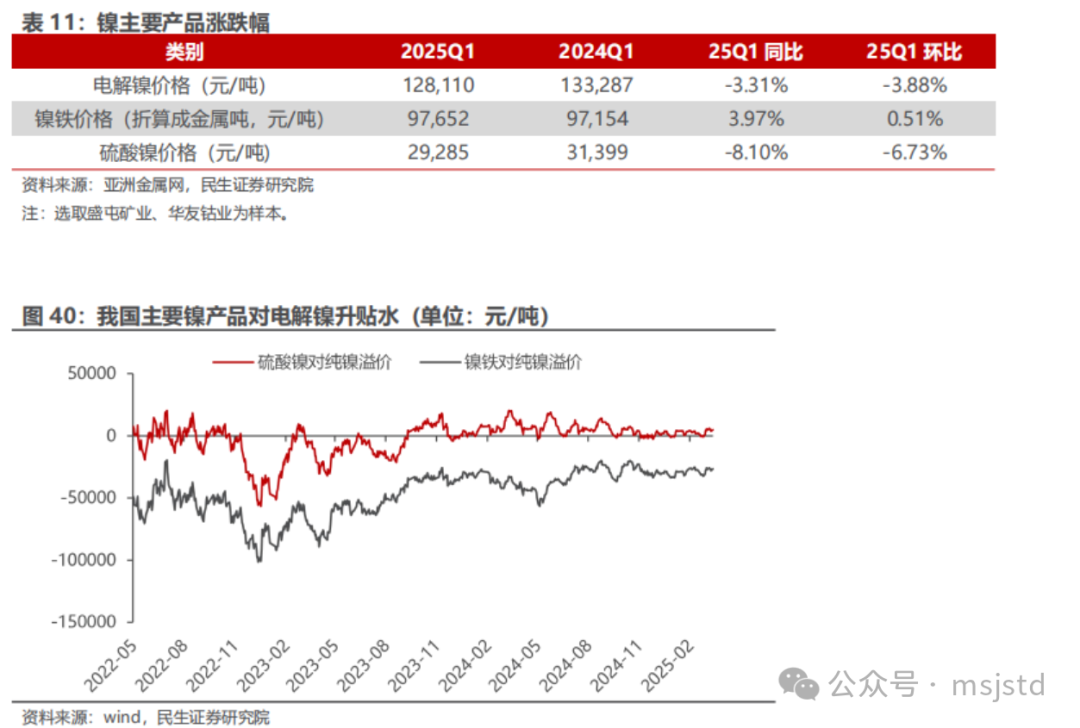

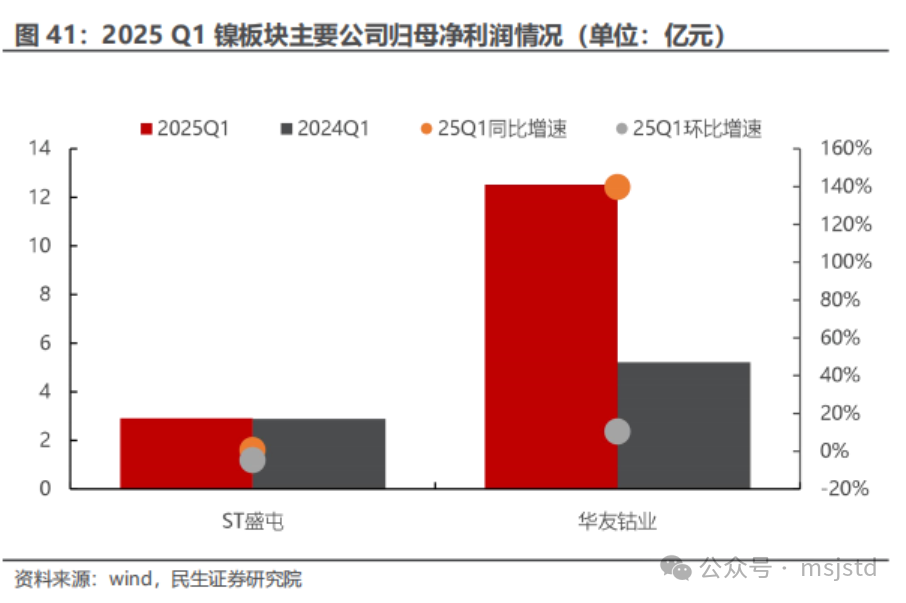

2.3.3镍板块:镍价底部企稳,镍板块盈利同比显著提升

2025Q1镍价环比走弱,但板块业绩同比显著提升。具体来看,2025Q1电解镍价格128110元/吨,同比-3.31%,环比-3.88%;硫酸镍价格29285元/吨,同比 3.97%,环比 0.51%。2025Q1镍板块整体实现营收235.09 亿元(不包含力勤资源),同比 12.35%,环比-0.09%,实现归母净利15.43亿元(不包含力勤资源),同比 90.26%,环比 7.23%。

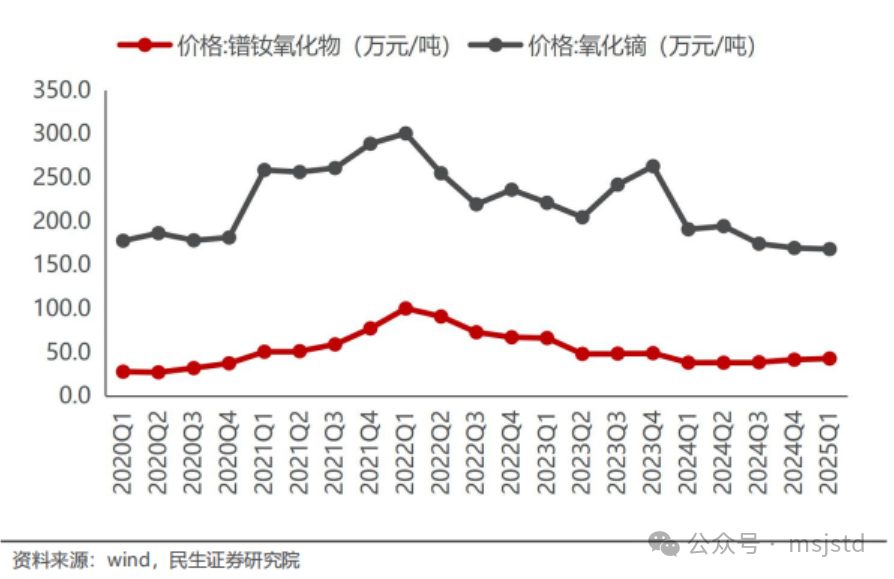

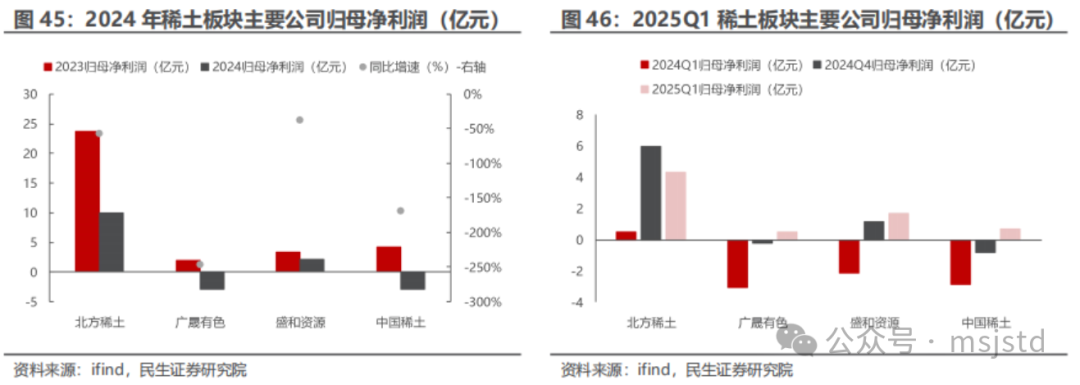

2.3.4稀土板块:价格触底反弹,业绩拐点已至

稀土板块中,2024年稀土价格持续低迷。季度来看,2024Q3尽管稀土均价环比基本持平,但季度走势呈现底部反弹趋势,2024Q4到2025Q1轻稀土价格震荡反弹。2024年上半年由于供应持续增长,需求不及预期,稀土价格持续回落。但2024年国内两批指标供应均低于预期,尤其是第二批指标公布后,全年稀土指标同比增速仅为6%,且海外6月以后缅甸进口量大幅下降,10月又出现封关,尽管当前关口又重新打开,但是进口量仍然较少。需求稳中有增,关税争端背景下稀土战略地位提升,稀土价格有望稳健上涨。

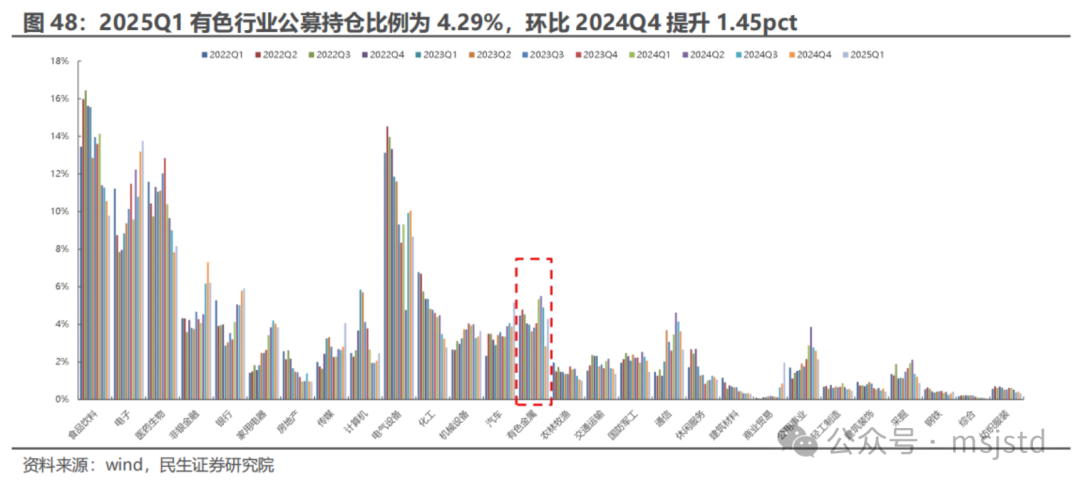

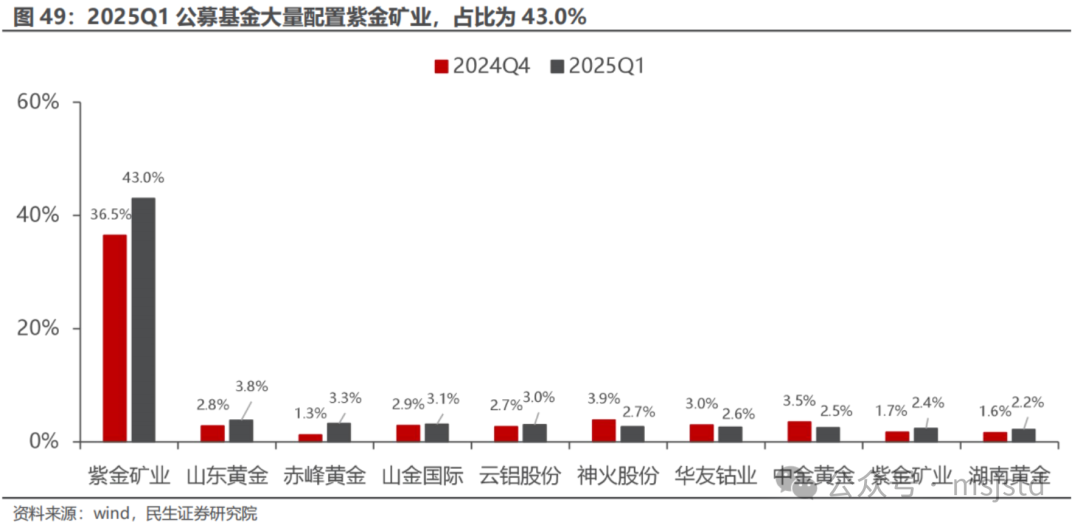

3.机构持仓:2025Q1 持仓环比显著回升

从机构持仓市值角度来看: SW有色2025Q1基金持仓比例环比提升1.45pct至4.29%。工业金属方面,2025Q1供给曲线依旧陡峭,需求端国内需求受政策刺激预期较强,工业金属价格整体高位震荡。能源金属方面,稀土磁材、锂、镍等新能源产业链相关金属价格供需格局较为过剩,价格低位震荡,钴价中枢受到刚果金出口限制政策影响有所抬升。贵金属方面,美国降息落地,美国关税不确定性叠加地缘冲突不断带来的黄金避险需求提升,金价创历史新高。25Q1贵金属板块表现较好,紫金矿业和贵金属板块个股增持仓位较大。

4、2025H2 展望:关税压力测试,风物长宜放眼量

4.1工业金属:供给约束托底价格,关税压力测试打开价格上涨空间

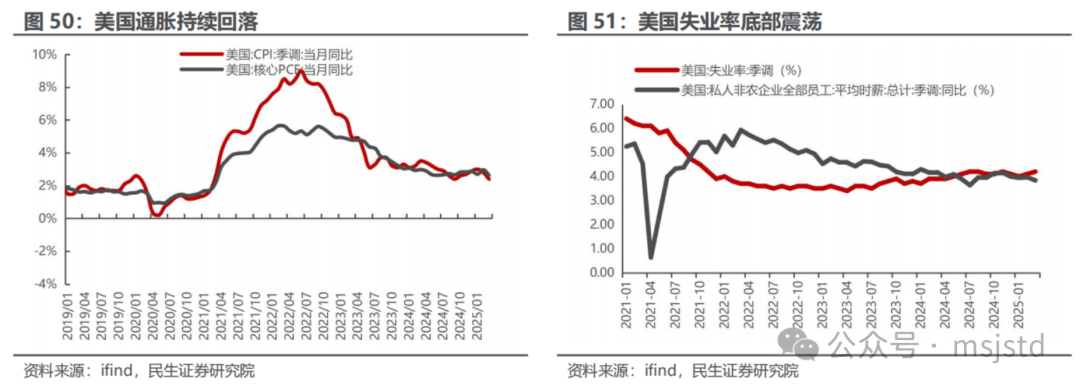

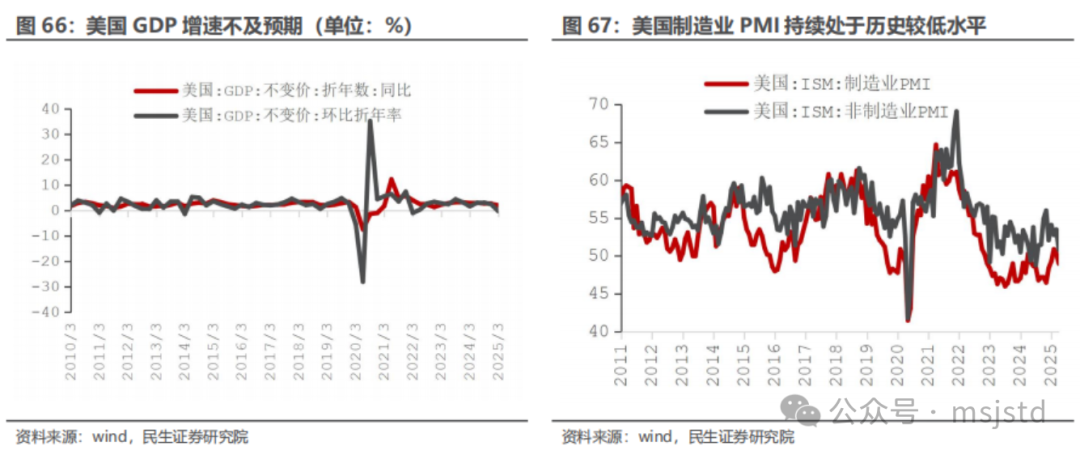

美国挑起贸易争端,经济预期走弱,降息预期走强。美联储的降息政策可以对市场情绪和资金流动产生影响,其背后的原因简单来讲可以理解为市场预期美联储的宽松货币政策,导致美元贬值,美元指数回落,以美元计价的大宗商品价格上涨。由于此前通胀持续下滑以及失业率底部抬升,24年9月如期开启降息,进入2025年,年初市场对全年降息预期仅为2次,但4月2日美国挑起贸易争端后,市场对美国衰退的预期大幅升温,美国一季度GDP录得环比-0.3%,股市下跌,同时美国4月消费者信心指数连续第5个月下降,跌至2020年以来的最低水平,随之而来的是降息预期的升温,近期利率期货市场交易全年降息3-4次,金融属性边际利好仍在。

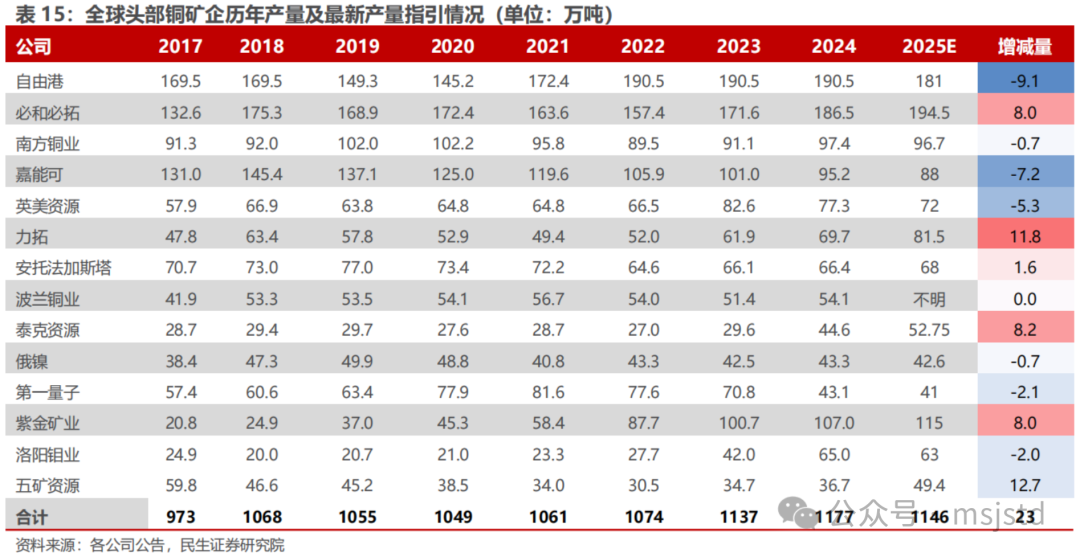

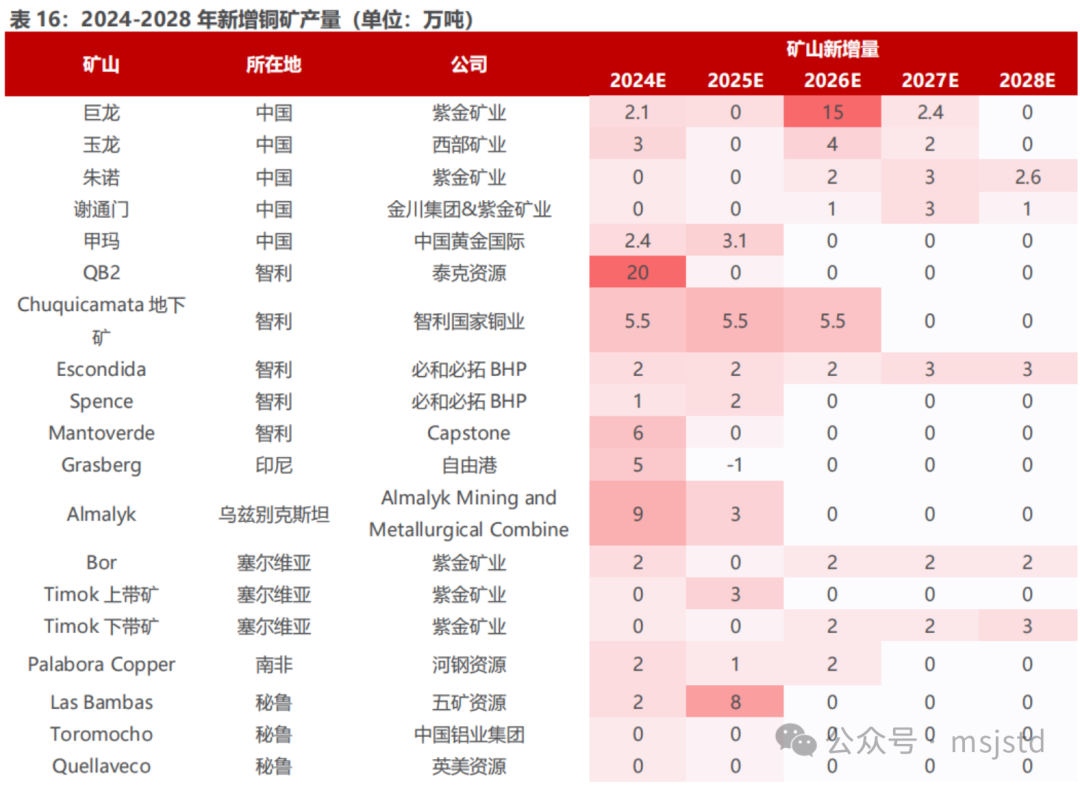

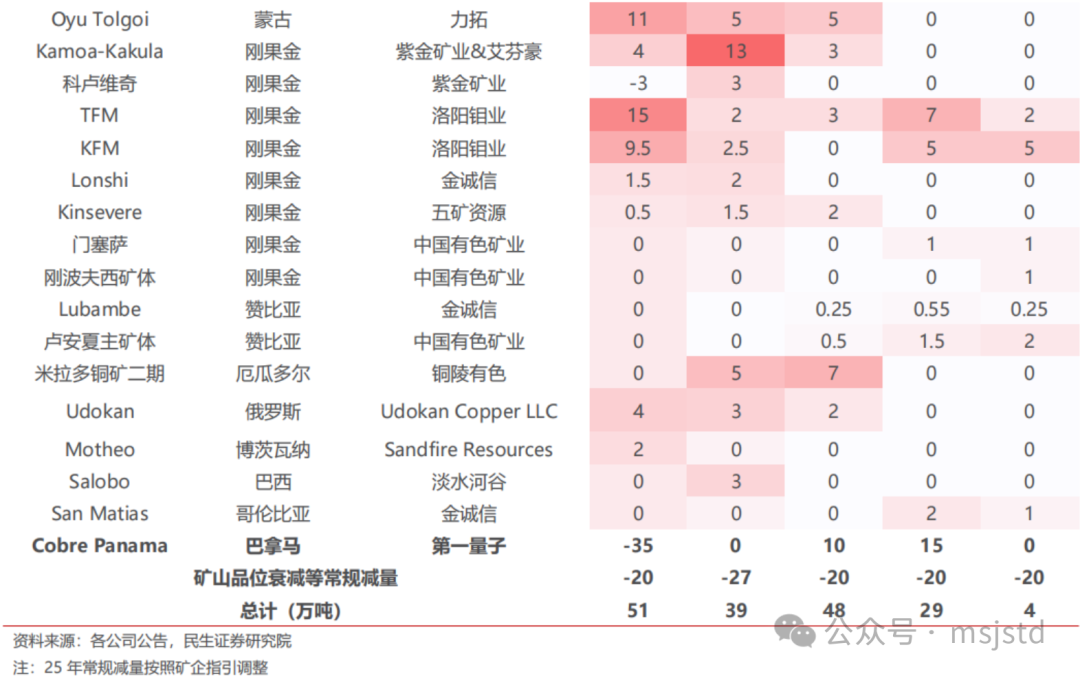

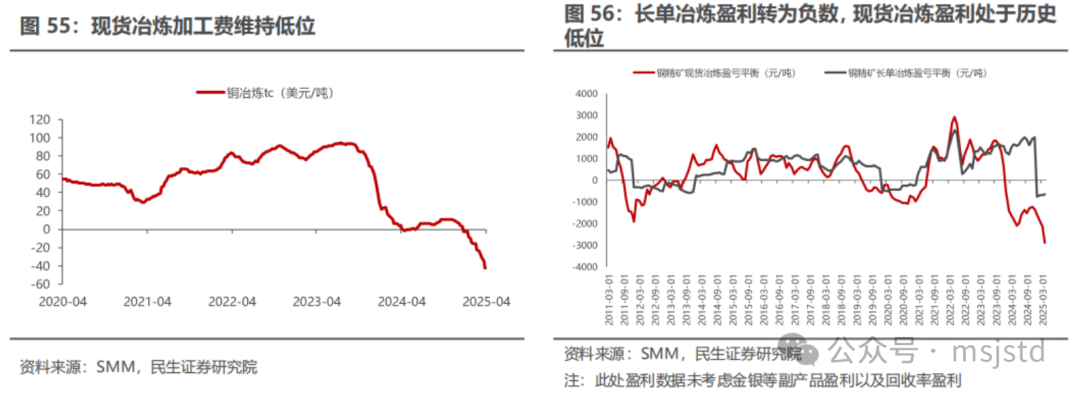

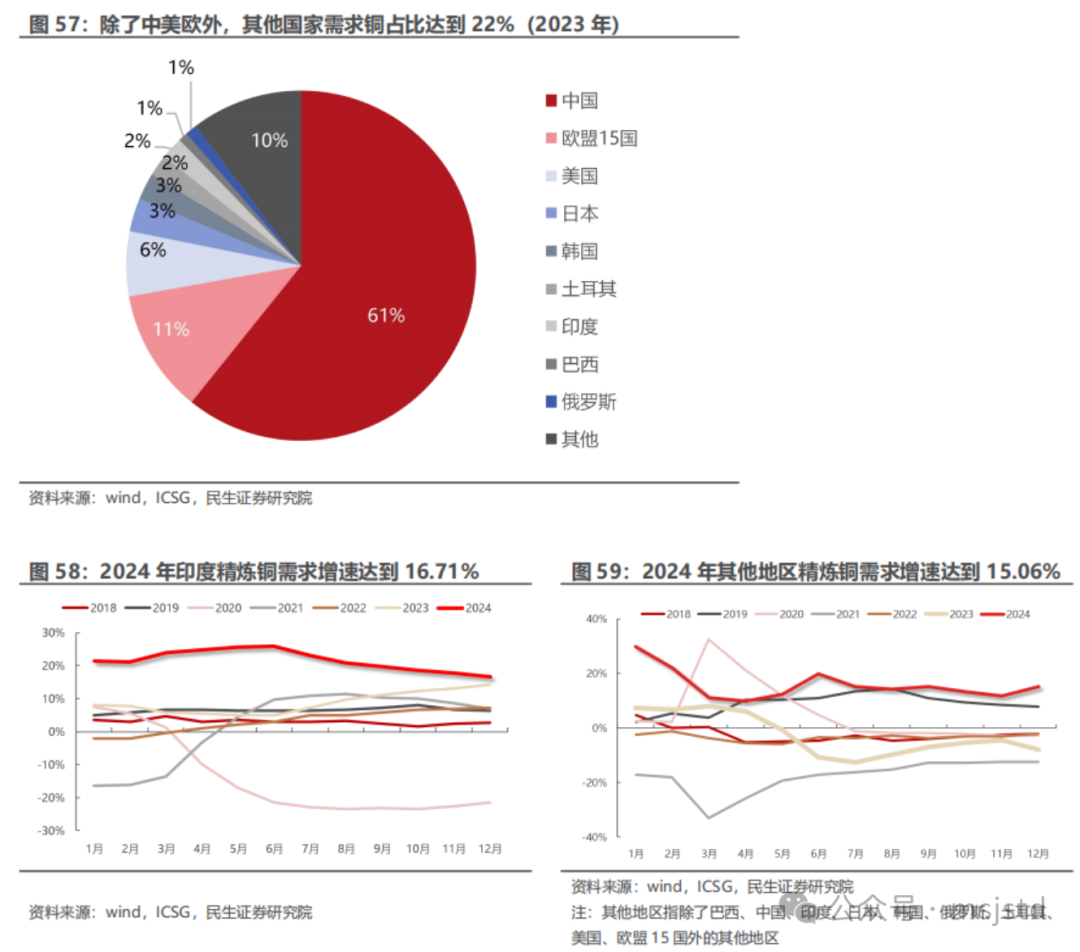

对铜而言:供给端矿端维持紧张格局,冶炼厂减产在即,而需求端传统领域需求韧性十足,新兴领域需求占比超过10%,新能源车和风电光伏的新兴领域需求快速拉动铜整体需求上行,海外供应链重构拉动铜出海需求,供需紧平衡下铜价中枢有望持续上行。

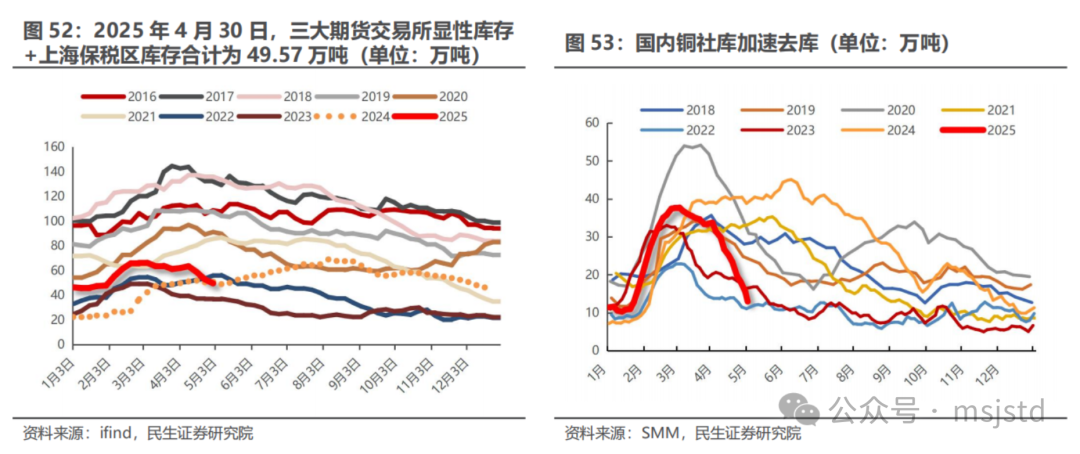

从库存来看,从全球显性库存来看,交易所及保税区库存年初经过季节性累库后需求表现较强,3月出现库存拐点之后整体维持去库走势,近一个月去库近20%,已经低于2022和2024年同期水平。截至2025年4月30日,三大期货交所 上海保税区铜库存合计为49.57万吨。若单独看国内社库,截至2025年4月30日,国内铜社库仅为12.96万吨,仅略高于2022年同期,近一个月去库62%,考虑到保税区库存近一个月基本持平,表明国内实际需求较强。

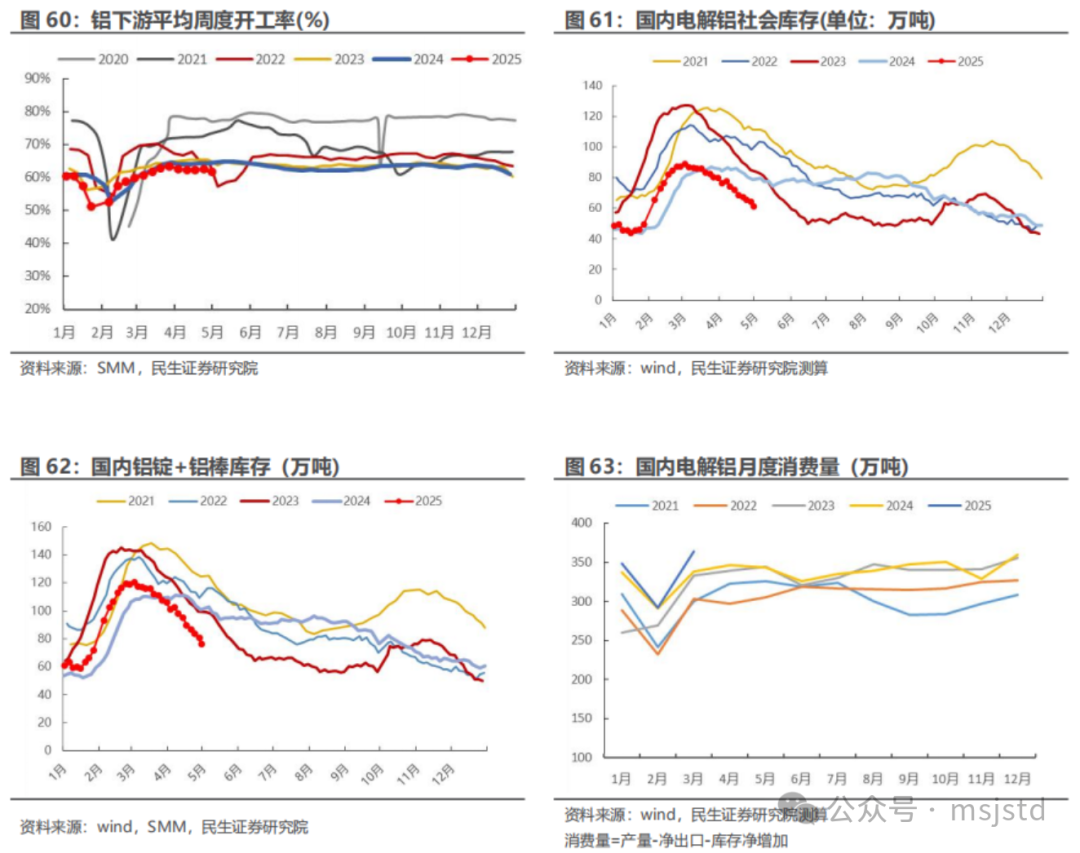

电解铝板块:Q1国内需求韧性强,供应端电解铝产量高位,库存季节性持续去库,铝价高位震荡。电解铝自身基本面较强,随着成本端氧化铝价格走弱,电解铝利润空间增厚。

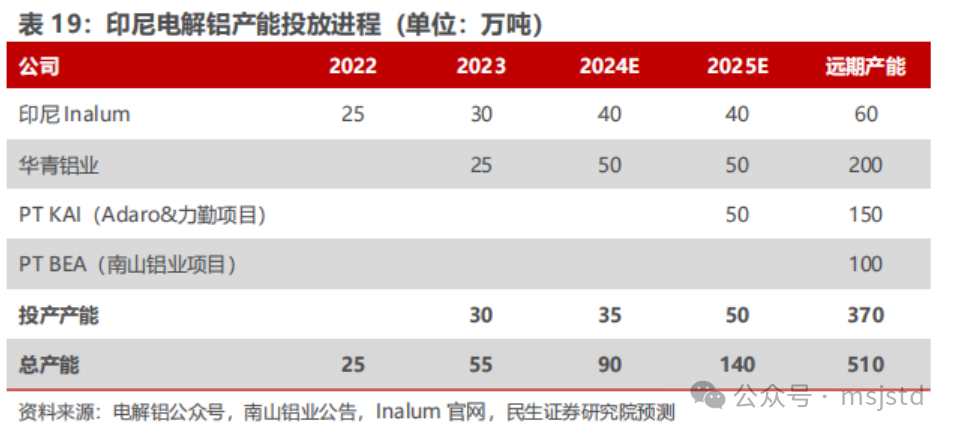

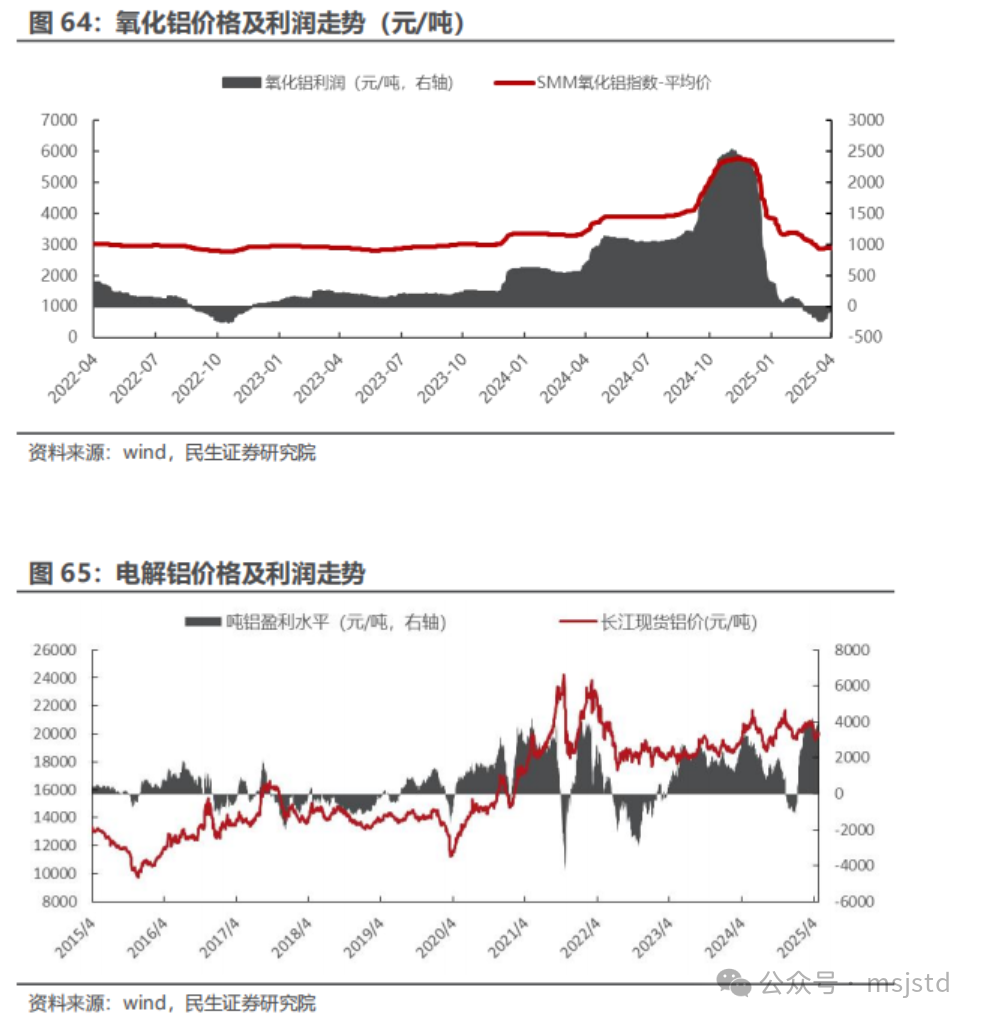

供给端:投产接近尾声,2025年净增产能41万吨。电解铝在建项目较少,并且大部分是置换产能,净增产能较少,据阿拉丁统计,2024年国内新投产电解铝产能97万吨,但大部分产能是指标转移及置换,2024年净增产能仅有17万吨。2025年规划投产产能53万吨,但新增产能只有41万吨。

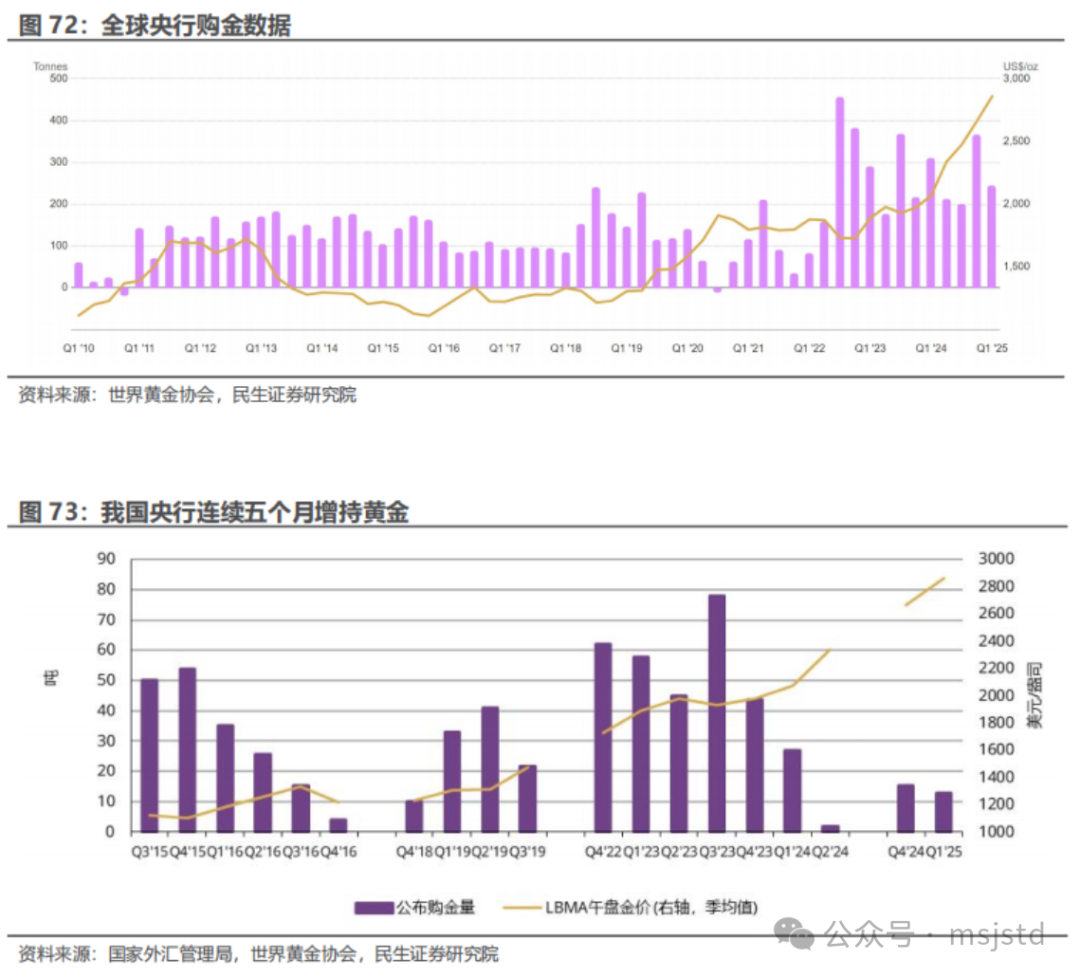

4.2贵金属:降息 避险持续,央行购金下金价长牛

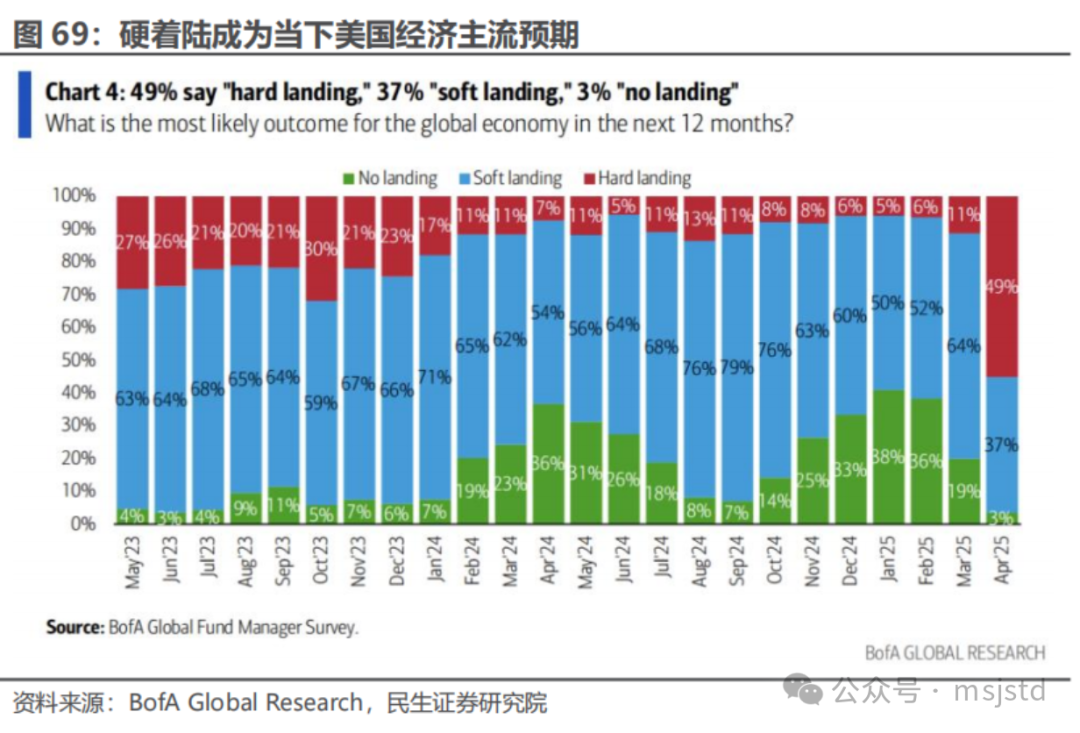

美国经济承压,前景黯淡。美国2025年Q1季调后实际GDP同比增长2.05%,环比下降0.30%,低于市场预期。2025年3月,美联储季度经济展望(SEP)下调经济预期并上调通胀预测。预计美国2025年经济增速仅为1.7%,较此前预测下降0.4个百分点。预测2026/2027年经济增速均为1.8%,较此前预测下修0.2/0.1个百分点。预计2025年核心通胀增速为2.8%,较前值上调0.3个百分点。受关税影响4月,高盛预计未来12个月美国衰退的概率从35%提升至45%,同时将美国2025年四季度GDP增长预测从之前的1.0%下调至0.5%,摩根大通预计今年全球经济陷入衰退的风险概率由原先的40%上升至60%。

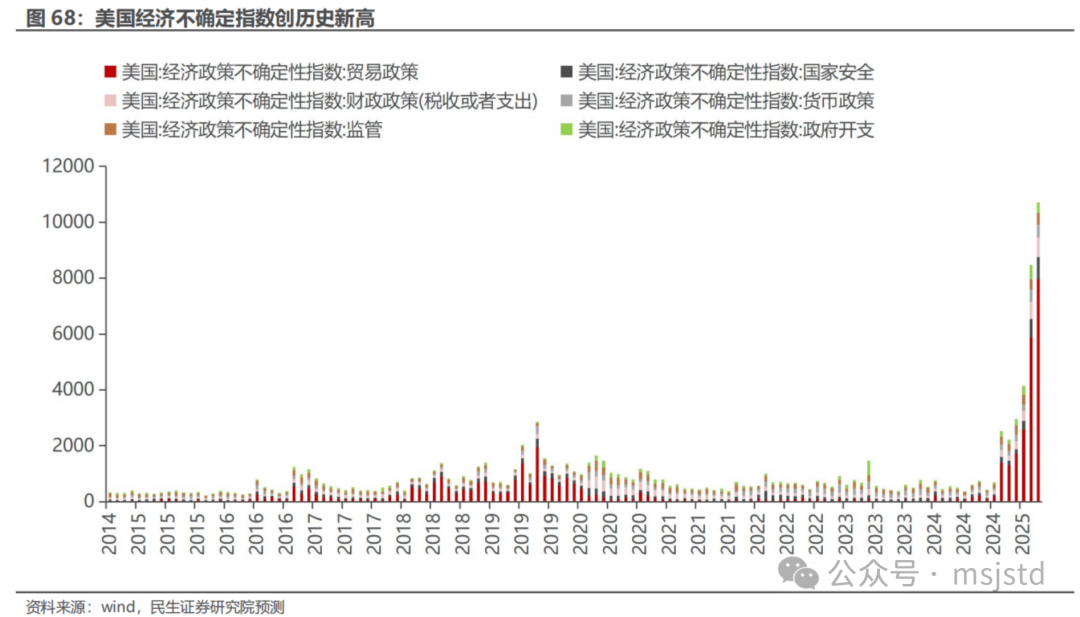

关税发酵,避险情绪升温。4月2日,美国总统特朗普签署行政令,对进口自其他国家的商品征收“对等关税”。最低基准税率为10%,而针对57个国家商品自4月9日起征收更高的关税税率。目前主要国家仍处于谈判期间,但关税引发的经济风险以及特朗普自身政策反复性将美国经济不确定性推向历史新高。2025年4月,美国经济不确定性指数录得10699点,持续刷新历史新高。美国经济硬着陆预测也由4月开始反转成为主流。

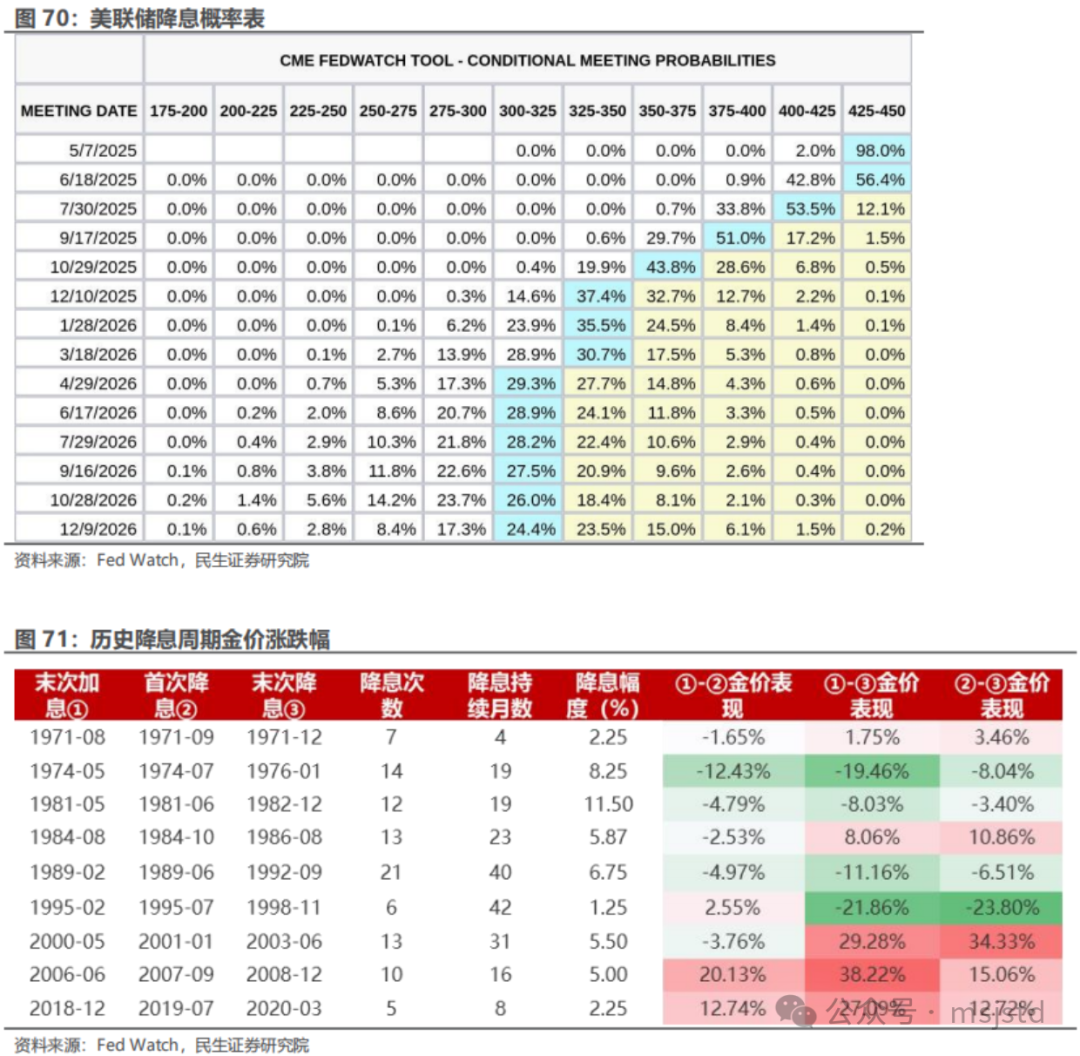

降息周期持续,利好金价。根据复盘历次美联储利率周期,首次降息落地后,美联储释放的流动性带来流动性实质改善,金价大概率延续上一阶段的上涨趋势,降息周期持续本质利好金价。当前市场预期美联储2025年将降息4次,首次降息大概率发生在7月。

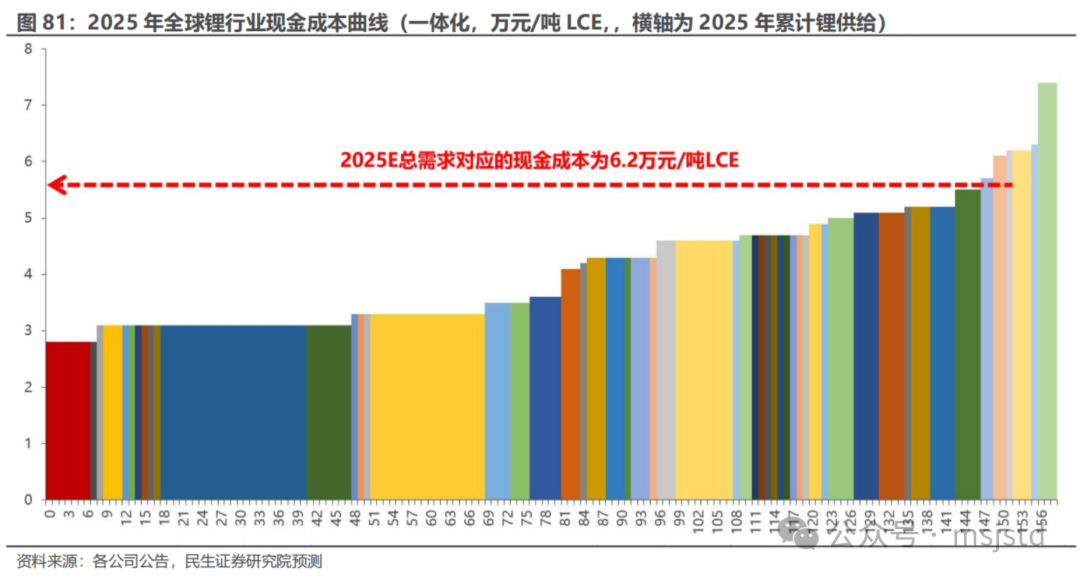

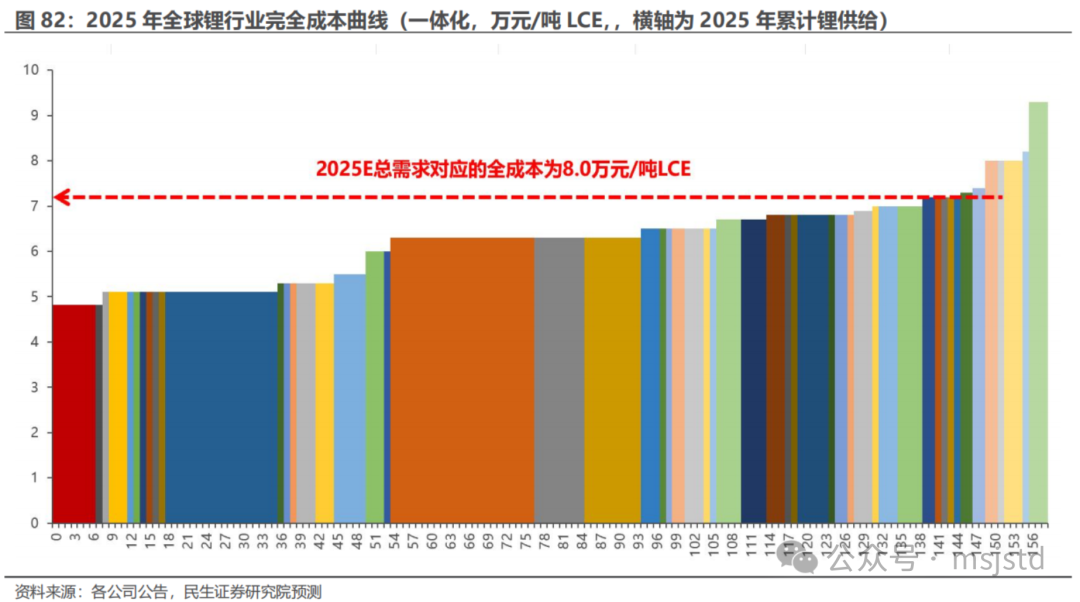

4.3能源金属:成本压力加剧,静待行业进一步出清

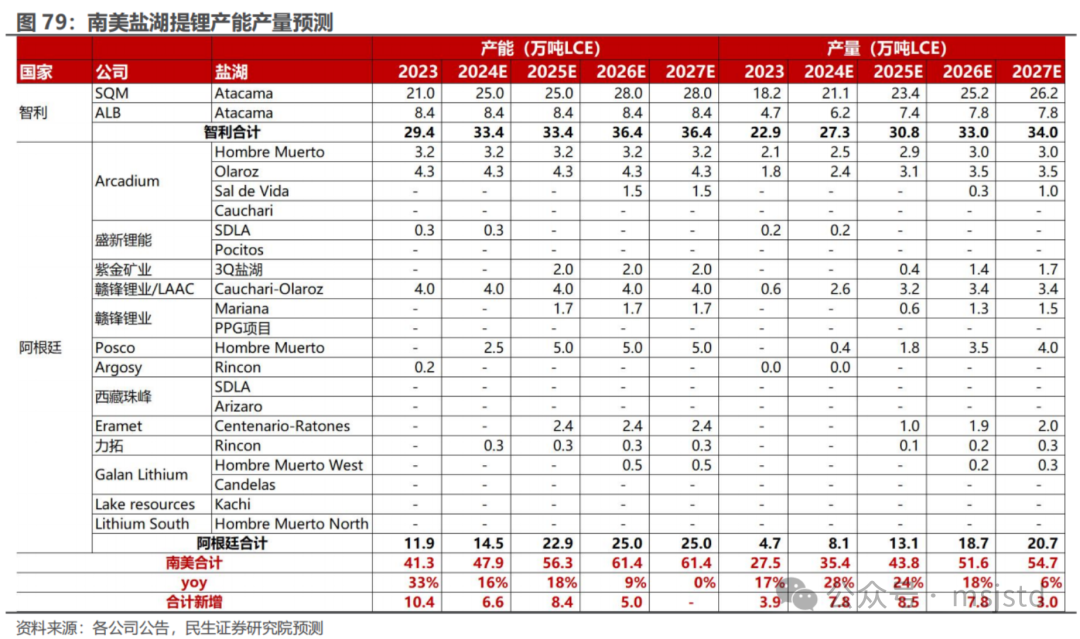

澳矿出清明显,盐湖扩产项目延后。因锂价下行压力,24年澳矿Finniss、Bald hill、Pilbara相继出现减停产,盐湖提锂龙头SQM 3万吨扩产项目投产时间由2025年推迟至2026年;Arcadium旗下Fénix项目的1万吨产能延期至28H1投产,Sal de Vida项目一期1.5万吨产能最早规划24年年中投产,23Q3规划延期至25H2投产,24Q3规划延期至26H2投产;Cauchari项目2.5万吨产能23Q3季报中计划27H2投产,24Q3规划延期至28年后投产;Argosy旗下Rincon项目2000吨产能24Q3暂停运营;Galan旗下HMW一期0.54万吨产能投产时间由25H1投产推迟至26H1。锂价下行对南美盐湖新规划产能的投资决策的影响已经开始,加上较高的投资强度,未来该区域供给增速或将放缓。

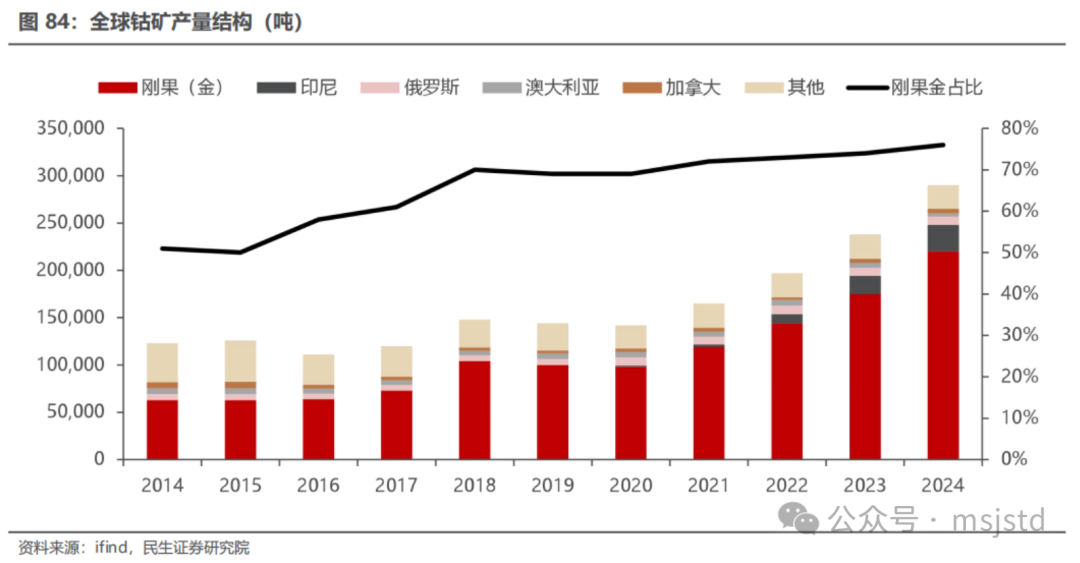

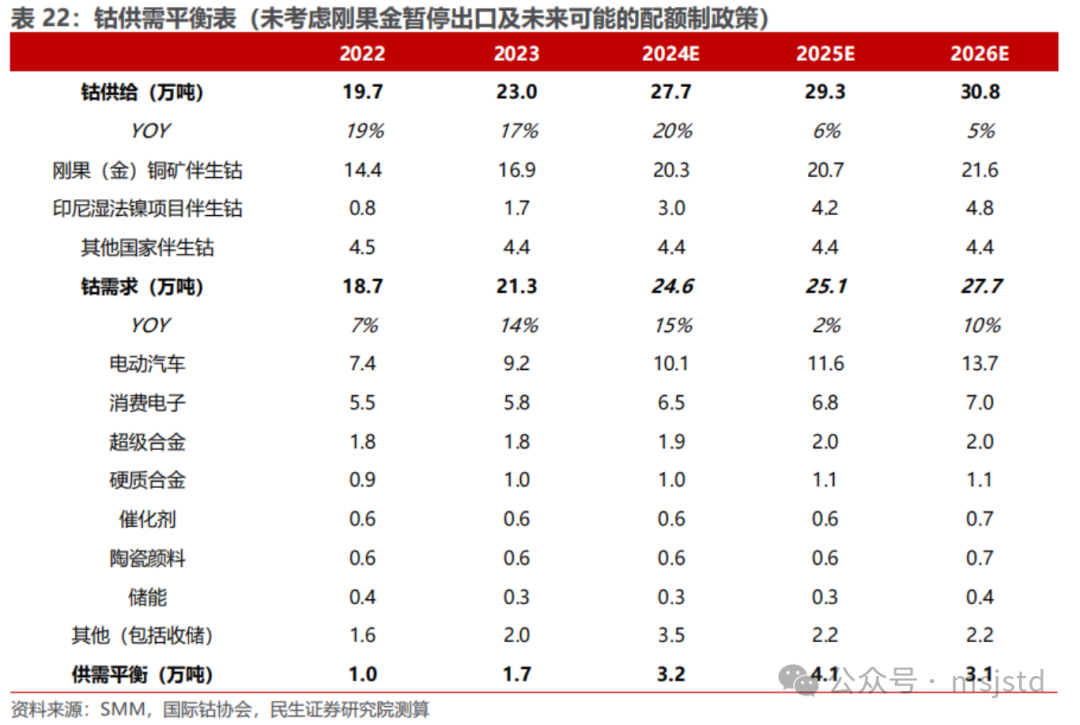

刚果(金)铜钴矿 印尼红土镍矿构成主要增量,刚果(金)钴矿产量全球占比76%左右,印尼钴矿占比约10%,刚果(金)暂停4个月钴原料出口或导致全球钴供应减量约25%。全球钴矿供应高度集中,根据USGS数据,2024年全球钴矿产量29.0万吨,同比增加21.8%,其中刚果(金)产量22.0万吨,同比增长25.7%,全球占比76%,同时印尼由于湿法镍项目逐步投产,钴原料供应快速增长,2024年产量2.8万吨,同比增加47.4%,全球占比约10%。考虑刚果(金)暂停4个月钴原料出口,或对全球钴供应造成约7.3万吨的减量影响,占全球钴供应约25%。

5、投资建议:风物长宜放眼量,推荐铜铝 黄金

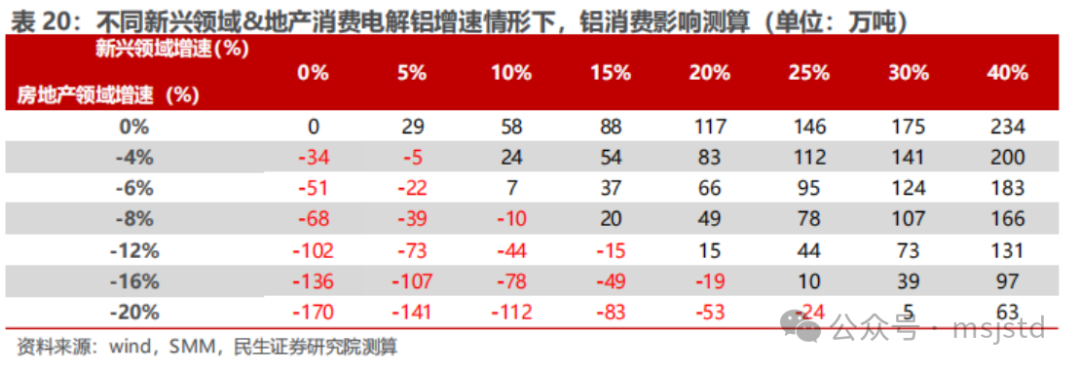

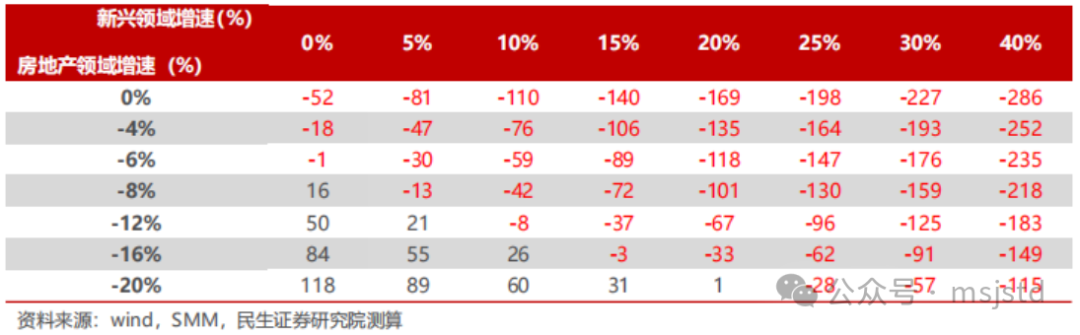

工业金属:对铜而言,供给端矿端持续趋紧,冶炼厂减产在即,需求端供应链重构拉动海外需求,面对国际形势的不确定性,国内政策有望发力逆周期调节,价格中枢抬升的长期趋势不变。供给端,成熟矿山减产持续,新建矿山进度减缓。长期来看,铜矿企业长期资本开支不足,叠加矿石品位下滑带来的资源禀赋的削弱,头部矿企只是维持当前的产量就需要大量的资本投入,尽管价格处在高位,但供应难以放量,长单冶炼加工费大幅下滑,现货冶炼加工费历史低位,矿端紧张向冶炼端持续传导。需求端,新兴领域 海外基建成为驱动主力。2024Q4以来国内政策力度逐步加强,新兴领域需求依然保持快速增长,同时得益于欧洲电网改造、以及海外新兴国家(印度、土耳其、墨西哥等)的需求增长,铜价中枢抬升的长期趋势不变。对铝而言:产能到达天花板,长期价值可期。供给端,国内产能达到天花板,有效产能增量有限,未来电解铝产量维持低增长,印尼电解铝产能投产进程缓慢;需求端,新能源汽车及光伏成为新的增长引擎,随着基数扩大,对铝消费拉动越发重要。随着需求占比下滑,地产领域对铝消费的拖累无须过度担忧。原料端,动力煤、预焙阳极价格弱势运行,25年年初以来氧化铝价格大幅下跌,让利电解铝环节,电解铝企业随着铝价上涨的业绩弹性仍然较高,投资价值明显。投资建议:建议重点关注洛阳钼业、紫金矿业、金诚信、西部矿业、中国有色矿业、五矿资源、中国铝业、中国宏桥、神火股份、云铝股份、天山铝业、中孚实业。

贵金属:美国降息周期下经济承压 避险情绪持续,央行购金趋势难改,金价长牛。美国一季度经济表现整体不及预期,在关税博弈及政策反复下全球避险情绪升温,衰退预期发酵,硬着陆预期成为市场主流。此外当前正值降息周期,复盘历史,降息本质利好黄金,期间金价大概率上行。在避险情绪及货币信用背书需求下黄金在各国央行资产配置的重要性抬升,全球央行已连续三年购金超千吨,我国央行连续五个月增持黄金。另外2025年黄金ETF持仓虽有回升,但上行空间依然充足。综上,我们认为2025年贵金属上行趋势难改且空间依旧广阔,投资建议:建议重点关注万国黄金集团、赤峰黄金、山金国际、中金黄金、招金矿业、山东黄金、兴业银锡、盛达资源等。

能源金属:成本压力加剧,静待行业进一步出清。(1)锂:国内新能源需求增速放缓,全球锂供给走向过剩,锂价中枢快速下移,目前行业成本压力普遍较大,澳矿减停产明显,南美盐湖项目延后,锂价触底,静待行业进一步出清,关注具有成本优势 产量弹性的标的;(2)钴:全球第一大钴矿供应国刚果金暂停钴出口,未来大概率演绎成配额制,供给端收缩大势所趋,随着国内原料消耗,钴价有望迎来第二轮上涨;(3)镍:高冰镍-纯镍工艺打通,二元结构性矛盾破局,纯镍产量释放明显,镍价成本支撑显现,关注印尼镍矿政策对行业影响。投资建议:锂板块:建议重点关注藏格矿业、中矿资源、永兴材料、盐湖股份、雅化集团;镍钴板块,建议重点关注华友钴业。

6、风险提示

1)金属价格大幅下跌。金属价格影响公司盈利情况,若产品价格大幅下跌,公司盈利将受到负面影响。

2)终端需求不及预期。需求若低于预期,则一方面影响终端产品需求,从而影响产业链产品销量下降;另一方面,产品价格受供需影响,需求较弱时,产品价格或有所下降,进一步对公司盈利造成负面影响。

3)海外经济衰退风险。经济衰退下,需求大幅下滑,使得产品价格和销量下降,影响公司盈利和发展。

VIP复盘网

VIP复盘网