国海化工|龙佰集团动态研究:2025Q1净利润环比大幅修复,股份回购+高分红彰显长期信心

时间:2025-05-07 11:25

上述文章报告出品方/作者:国海证券,李永磊、董伯骏等;仅供参考,投资者应独立决策并承担投资风险。

01 积极克服欧盟反倾销等不利因素,全年钛白粉销量创历史新高

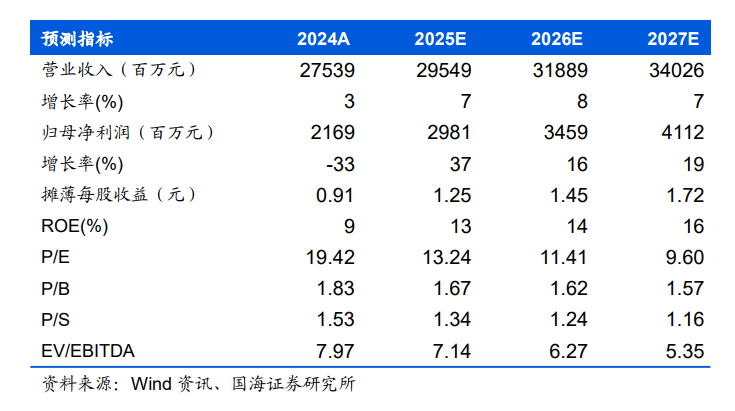

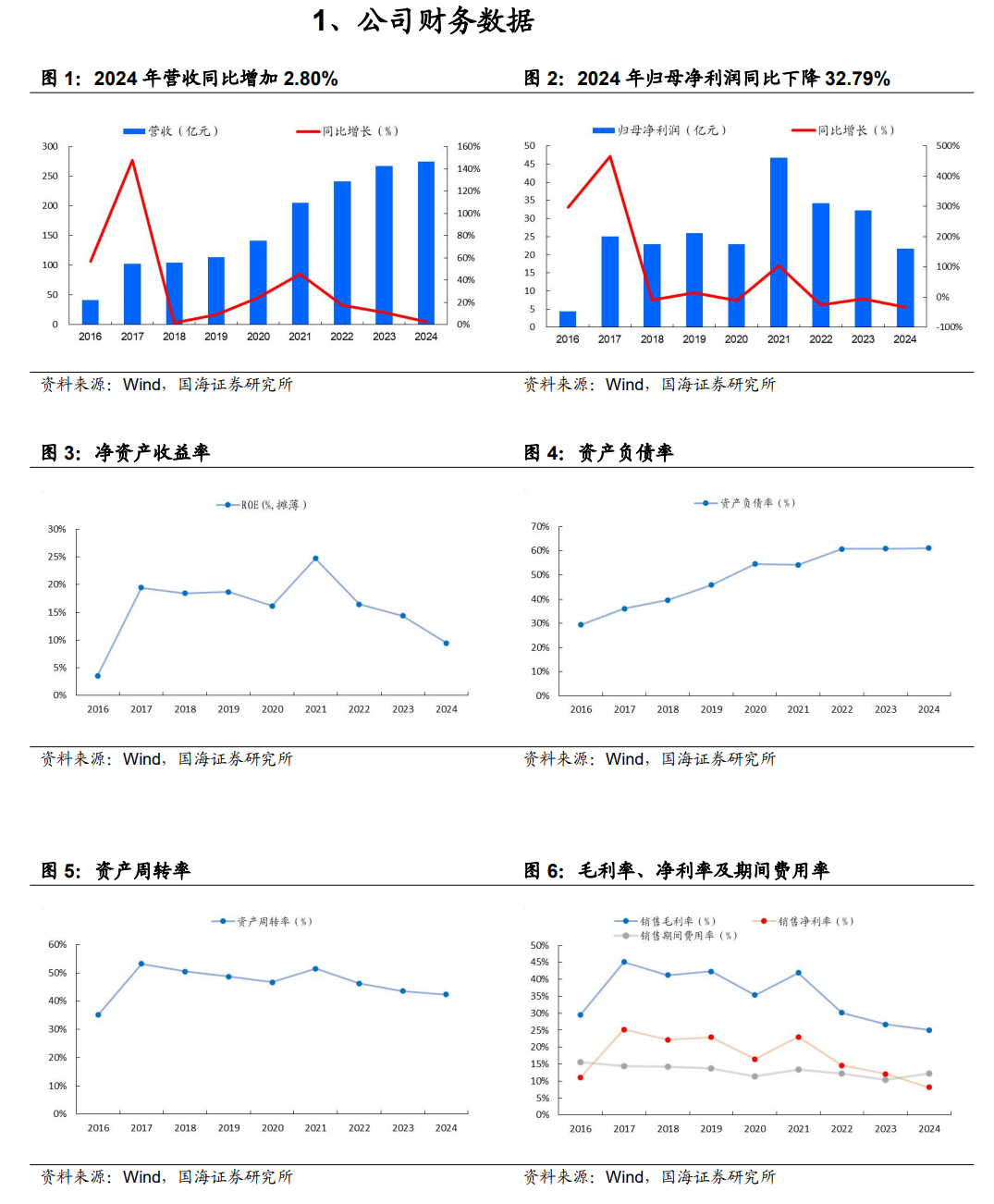

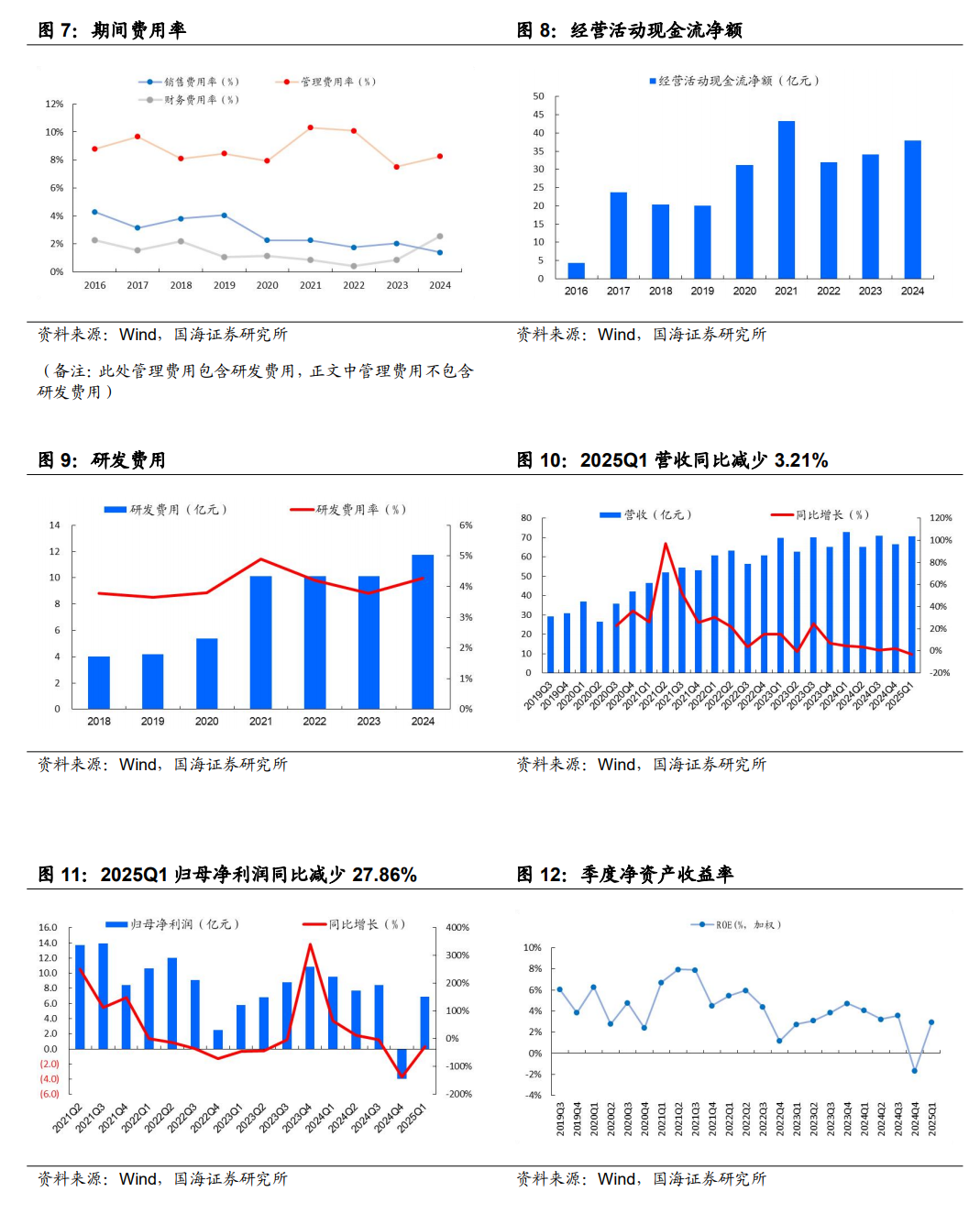

2024年公司实现营业收入275.13亿元,同比增长2.80%;实现归属于上市公司股东的净利润21.69亿元,同比下降32.79%;加权平均净资产收益率为9.78%,同比下降4.78个百分点。销售毛利率25.01%,同比下降1.70个百分点;销售净利率8.14%,同比下降3.99个百分点。2024年,世界经济在温和复苏中保持韧性,通胀有所缓和,贸易出现回暖,科技创新加速推进,全球经济转型增添新动力。2024年,中国钛白粉市场产能依旧宽松,全球经济增速放缓,钛白粉市场运行有所偏弱。据Wind,2024年中国钛白粉均价为15582元/吨,同比-1.11%。同时,欧盟、巴西、印度等地区对中国钛白粉发起反倾销,对国内钛白粉行业带来一定挑战。公司积极各种不利因素,在应对挑战中取得了显著成效,主营业务钛白粉新增10万吨销量,进一步巩固市场地位。2024年,公司钛白粉销量125.45万吨,同比 8.25%。期间费用方面,2024年公司销售/管理/研发/财务费用率分别为1.40%/4.00%/4.27%/2.54%,同比-0.63/ 0.27/ 0.48/ 1.66pct。2024年,公司经营活动产生的现金流量净额为37.97亿元,同比 11.54%。公司2024Q4实现营收66.47亿元,同比 2.21%,环比-6.05%;实现归母净利润-3.95亿元,同比-136.43%,环比-146.91%;ROE为-1.69%,同比下降6.43个百分点,环比下降5.26个百分点。销售毛利率18.95%,同比减少8.59个百分点,环比减少6.86个百分点;销售净利率-4.75%,同比减少20.43个百分点,环比减少16.67个百分点。2024Q4,公司实现营收66.47亿元,同比 1.44亿元,环比-4.28亿元;毛利润12.60亿元,同比5.31亿元,环比-5.66亿元;归母净利润-3.95亿元,同比-14.79亿元,环比-12.37亿元。期间费用方面,2024Q4公司销售/管理/研发/财务费用分别为0.02/3.69/2.98/3.99亿元,同比-1.37/ 1.10/ 3.92/ 3.52亿元,环比-1.55/ 1.00/ 0.10/ 3.12亿元,公司财务费用较高主要系回购子公司云南国钛金属股份有限公司股权所致,据公司于2024年12月31日发布的关于回购子公司股权的公告,根据公司、禄丰钛业、云南国钛与19名战略投资者签署的《关于云南国钛金属股份有限公司之投资合同书》及《关于云南国钛金属股份有限公司投资合同书之补充协议》的约定,经友好协商,公司以原价(即3.20元/股)回购19名战略投资者持有的全部云南国钛股份,股份原价为22.72亿元,并向19名战略投资者支付资金使用费约3.02亿元。02 2025Q1净利润大幅修复,看好公司长期战略规划

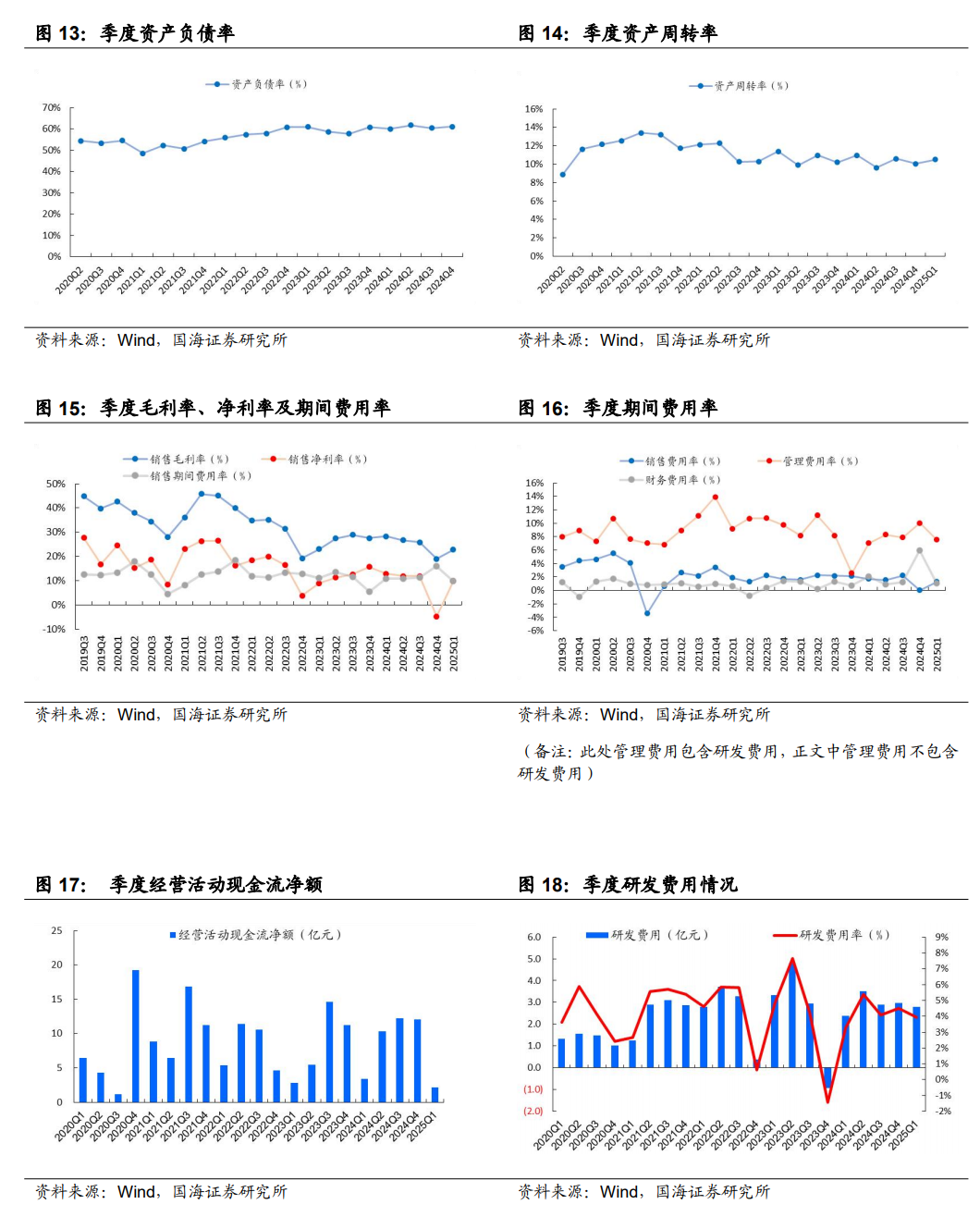

2025年4月24日,龙佰集团发布2024年年度报告:其中,同日,公司发布2025年一季报,2025Q1实现营收70.54亿元,同比-3.21%,环比 6.13%;实现归母净利润6.86亿元,同比-27.86%,环比 273.67%;ROE为2.94%,同比减少1.13个百分点,环比增加4.63个百分点。销售毛利率22.82%,同比减少5.47个百分点,环比增加3.87个百分点;销售净利率9.85%,同比减少3.07个百分点,环比增加14.60个百分点。2025Q1,公司实现营收70.54亿元,同比-2.34亿元,环比 4.07亿元;毛利润16.10亿元,同比-2.34亿元,环比 4.07亿元;归母净利润6.86亿元,同比-2.65亿元,环比 10.81亿元。期间费用方面,2025Q1公司销售/管理/研发/财务费用分别为0.92/2.54/2.78/0.78亿元,同比-0.35/-0.20/ 0.41/-0.76亿元,环比 0.90/-1.15/-0.20/-3.21亿元。2025年4月24日,公司发布关于对子公司增资的公告,根据公司发展战略和经营需要,为进一步增强子公司的资金实力和运营能力,公司拟以自有资金对全资子公司佰利联(香港)有限公司增资1亿美元。本次公司对佰利联香港增资的主要目的是遵循公司战略发展规划,进一步增强佰利联香港的资金实力和综合竞争力,为其对外投资、业务拓展提供进一步支持,使其能更好地发现行业及相关产业发展机遇,抓住快速发展的市场契机,为公司长远发展奠定良好的基础。03 回购股份彰显未来信心,2025Q1高分红政策延续

2025年4月24日,公司发布关于公司董事长提议公司回购股份的公告,公司董事长和奔流先生提议公司通过集中竞价交易方式回购部分公司已发行的人民币普通股(A股)股票,用于员工持股计划或者股权激励。回购股份的资金总额不低于人民币30000万元(含),不超过人民币50000万元(含)。2025年4月24日,公司发布关于2025年第一季度利润分配预案的公告,全体股东每10股派发人民币现金股利5.00元(含税),共计派发现金红利额11.86亿元(含税)。综合考虑产品价格及需求情况,我们适度调整公司盈利预测,预计公司2025-2027年营业收入分别为295.49、318.89、340.26亿元,归母净利润分别为29.81、34.59、41.12亿元,对应PE分别13.2、11.4、9.6倍。公司是全球钛白粉龙头,氯化法钛白粉生产技术比肩国际领先水准,在国内外拥有多处钛矿资源,看好公司成长性,维持“买入”评级。

风险提示:宏观经济波动风险;产能投放不及预期;产品价格波动风险;原材料价格波动的风险;未来需求下滑;新项目进度不及预期。

VIP复盘网

VIP复盘网