核心观点

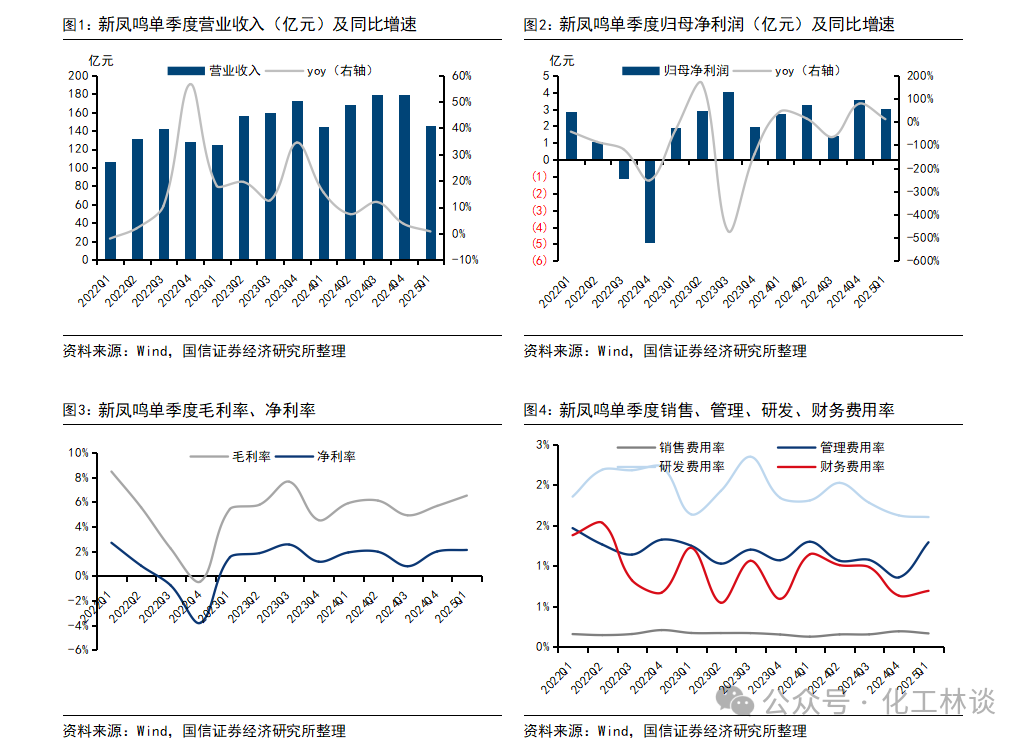

公司2025年一季度归母净利润同比提升。公司2024年营收670.9亿元(同比 9.1%),归母净利润11.0亿元(同比 1.3%);2025年一季度营收145.6亿元(同比 0.7%,环比-18.6%),归母净利润3.1亿元(同比 11.4%,环比-13.7%),2024年及2025年一季度净利均同比提升。

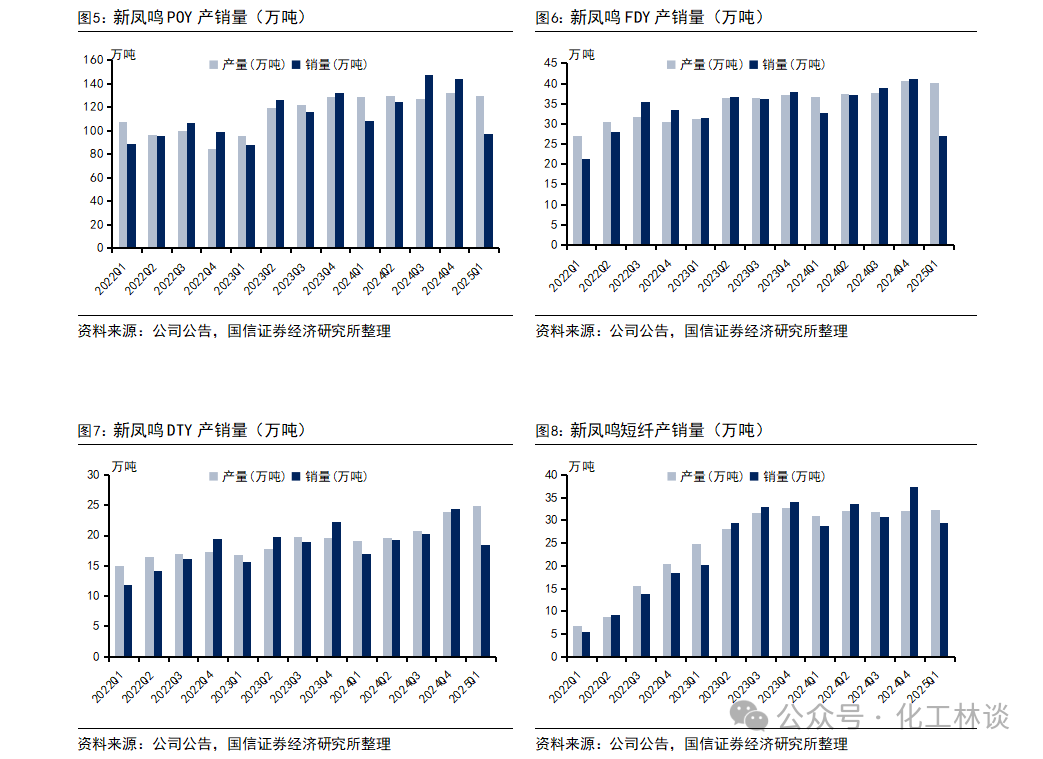

公司主营产品涤纶长丝产销量提升。2024年公司涤纶长丝POY/FDY/DTY销量524.70/149.85/80.84万吨(同比 13.4%/ 5.5%/ 5.6%),新增产能放量叠加需求增长助力销量同比提升,贡献利润增量。2025年一季度POY/FDY/DTY销量97.14/27.08/18.51万吨,同环比有所下滑。目前公司拥有涤纶长丝产能805万吨,预计到2025年底公司涤纶长丝总产能将达到845万吨。

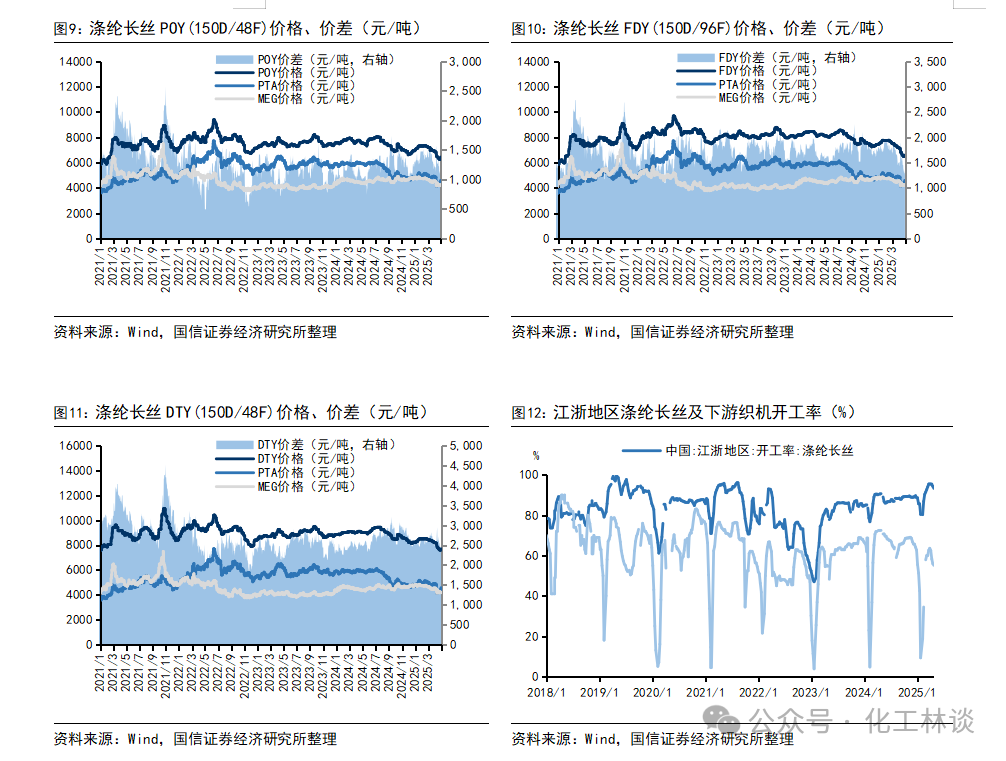

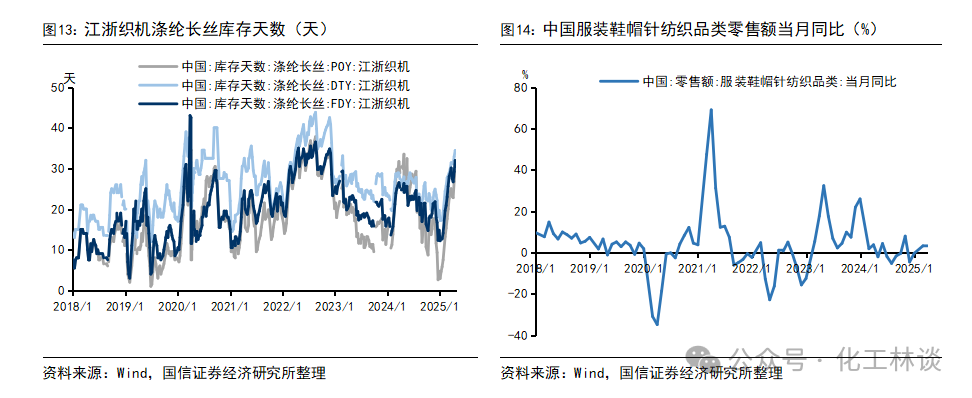

涤纶长丝DTY盈利修复。2024年公司POY/FDY/DTY不含税平均售价6670/7527/8801元/吨(同比-1.9%/-1.9%/ 3.6%),毛利率4.3%/10.9%/7.8%(同比-0.6/-0.3/ 2.3 pct),2025年一季度售价及原材料价格继续同比下滑。涤纶长丝行业供给增速放缓,下游服装、家纺和产业用纺织品需求稳步增长。2024年,社会消费品零售总额中服装类同比增长12.5%,带动涤纶长丝需求提升。

PTA大部分自供,盈利承压。公司PTA产能达到770万吨,大部分作为原料自供。公司2024年PTA销量48.47万吨(同比-1.9%),毛利率-1.3%(同比-0.9 pct),盈利仍承压。2025年一季度PTA产销量因新增产能而提升,不含税平均售价4381万元/吨(同比-16%,环比 2%),供需宽松致毛利下滑,总体亏损。未来PTA上游PX产能提升,PTA落后产能出清,格局优化,低成本PTA龙头企业盈利有望回升。公司稳步推进PTA建设项目,确保原材料稳定供应,PTA总产能将突破1000万吨。

2024年公司涤纶短纤量价齐升。公司涤纶短纤产能为120万吨,国内首位。2024年短纤销量130.4万吨(同比 11.8%),售价6559元/吨(同比 0.6%),实现量价齐升。2025年一季度产销量同比略增,售价略降。

风险提示:项目投产不及预期;原材料价格上涨;下游需求不及预期等。

1

公司2025年一季度归母净利润同比提升

公司2024年营收670.9亿元(同比 9.1%),归母净利润11.0亿元(同比 1.3%);其中四季度营收178.9亿元(同比 3.6%,环比-0.2%),归母净利润3.5亿元(同比 77.9%,环比 151.8%)。2025年一季度营收145.6亿元(同比 0.7%,环比-18.6%),归母净利润3.1亿元(同比 11.4%,环比-13.7%),扣非归母净利润2.6亿元(同比 13.1%,环比-20.3%);毛利率为6.5%(同比 0.6pct,环比 0.8pct),净利率为2.1%(同比 0.2pct,环比 0.1pct);期间费用率3.7%(同比-0.6pct,环比 0.4pct)。

2

2024年公司主营产品涤纶长丝产销量提升

2024年公司涤纶长丝POY/FDY/DTY产量518.42/152.37/83.45万吨(同比 11.5%/ 8.0%/ 12.7%),销量524.70/149.85/80.84万吨(同比 13.4%/ 5.5%/ 5.6%),产销量同比提升。2025年一季度POY/FDY/DTY产量129.97/40.22/24.85万吨(同比 1%/ 10%/ 30%,环比-2%/-1%/ 4%),销量97.14/27.08/18.51万吨(同比-10%/-17%/ 9%,环比-33%/-34%/-24%)。目前公司拥有涤纶长丝产能805万吨,国内市占率超过12%,预计到2025年底,公司涤纶长丝总产能将达到845万吨。

3

涤纶长丝DTY盈利修复

2024年公司POY/FDY/DTY不含税平均售价分别为不含税平均售价6670/7527/8801元/吨(同比-1.9%/-1.9%/ 3.6%),毛利率4.3%/10.9%/7.8%(同比-0.6/-0.3/ 2.3 pct),2025年一季度售价及原材料价格继续同比下滑。涤纶长丝行业供给增速放缓,下游服装、家纺和产业用纺织品需求稳步增长。2024年,社会消费品零售总额中服装类同比增长12.5%,带动涤纶长丝需求提升。

4

PTA大部分自供,盈利承压

公司PTA产能达到770万吨,大部分作为原料自供。公司2024年PTA产量51.17万吨(同比 4.3%),销量48.47万吨(同比-1.9%),毛利率-1.3%(同比-0.9 pct),盈利仍承压。2025年一季度PTA产量50.97万吨(同比 343%,环比 200%),销量49.31万吨(同比 345%,环比 234%);不含税平均售价4381万元/吨(同比-16%,环比 2%)。PTA供需宽松,毛利下滑,总体亏损。未来PTA上游PX产能提升,PTA落后产能出清,格局优化,低成本PTA龙头企业盈利有望回升。公司稳步推进PTA建设项目,确保原材料稳定供应,PTA总产能将突破1000万吨。

5

公司涤纶短纤产能为120万吨,国内首位

2024年短纤产量127.01万吨(同比 8.3%),销量130.4万吨(同比 11.8%),售价6559元/吨(同比 0.6%),实现量价齐升。2025年一季度产量32.28万吨(同比 4%,环比 1%),销量29.36万吨(同比 2%,环比-22%);不含税平均售价6321万元/吨(同比-3%,环比-3%)。

风险提示:项目投产不及预期;原材料价格上涨;下游需求不及预期等。

VIP复盘网

VIP复盘网