核心观点

业绩情况

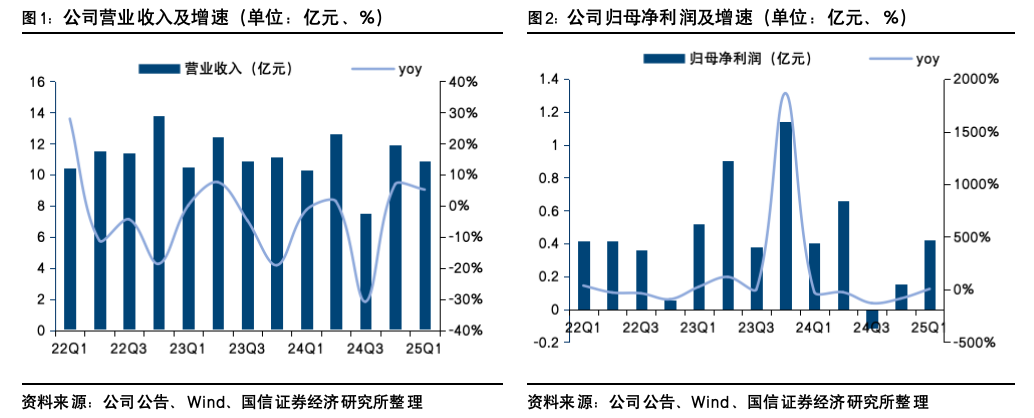

公司2024年实现营收42.37亿/yoy-5.69%;归母净利润1.10亿/yoy-62.63%。2025Q1公司实现营收10.85亿/yoy 5.19%;归母净利润0.42亿/yoy 4.67%;扣非归母净利润0.41亿/yoy-22.78%。2024年利润端发生大幅下滑主要由于1)自主品牌方面,公司加大高端品牌市场与品牌费用投入,但投入转化未达预期;2)代理业务方面,强生板块业务下滑影响板块整体表现;3)非业务因素共计约产生3000万影响,其中一方面政府补助减少为423万/yoy-77.68%,同时外汇套保业务导致公司亏损1870.38万元,目前远期外汇合约均已完成交割,后续将不再产生相关影响。

分业务看,1)自有品牌端,2024年实现收入16.51亿,占比保持稳定,毛利率达74.27%。其中EDB线下渠道实现超100%增速;PA在中国市场业绩增速超300%实现爆发。VAA全渠道GMV持续增长,全年突破1亿。大众品牌御泥坊、大水滴等由于公司策略调整收缩相关业务,业绩有所压力。2025Q1预计EDB实现两位数增长;PA延续去年高增长态势增速超100%;RV一季度表现良好,预计上半年中国市场销售额超2024全年。2)CP品牌端,目前公司已涵盖护肤、彩妆、个护、香水、健康食品五大品类,未来也将持续完善。分渠道看,公司仍以线上电商渠道为主,2024年实现收入38.66亿/yoy-5.23%,收入占比提升0.44pct至91.24%;其中,淘系平台实现收入10.99亿/-21.28%,抖音平台实现收入14.63亿/yoy 29.06%。

盈利&营运能力

销售费用高企持续挤压盈利空间

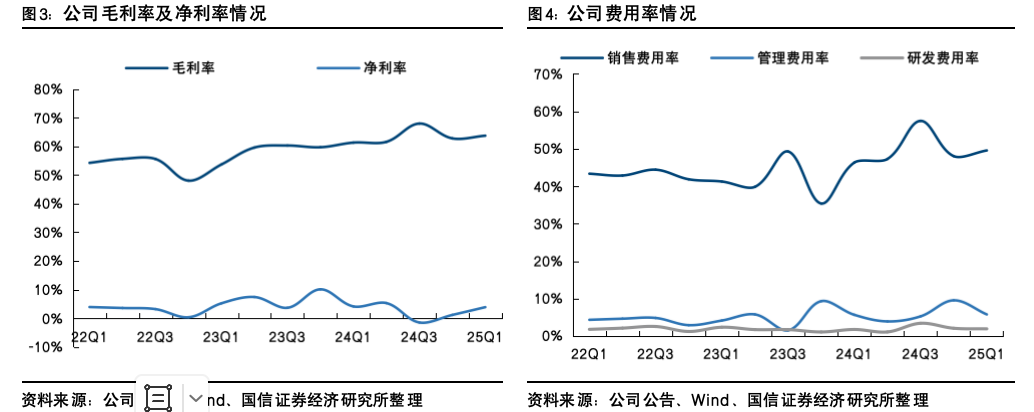

2024年毛利率/净利率分别同比 4.58pct/-4.01pct;2025Q1毛利率/净利率分别同比 2.42pct/-0.26pct。费用率方面,2024年销售/管理/研发费用率同比分别 7.71pct/ 0.92pct/ 0.24pct;2025Q1销售/管理/研发费用率同比分别 3.24pct/ 0.10pct/ 0.17pct,毛销差14.20%/yoy-0.82pct。销售费用率主要系高端品牌宣传及市场推广费用提升,且投入转化效果不及预期;管理费用率主要系职工薪酬支出增加,研发费用率保持基本稳定。

风险提示

宏观环境风险,销量增加不及预期,行业竞争加剧。

业绩情况

公司2024年实现营收42.37亿/yoy-5.69%;归母净利润1.10亿/yoy-62.63%;扣非归母净利润1.18亿/yoy-56.74%。单Q4实现营收11.92亿/yoy 6.86%;归母净利润0.16亿/yoy-86.33%;扣非归母净利润0.10亿/yoy-86.79%。利润端发生大幅下滑主要由于1)自主品牌方面,公司加大高端品牌市场与品牌费用投入,但投入转化未达预期;2)代理业务方面,强生板块业务下滑影响板块整体表现;3)非业务因素共计约产生3000万影响,其中一方面政府补助减少为423万/yoy-77.68%,同时外汇套保业务导致公司亏损1870.38万元,目前远期外汇合约均已完成交割,后续将不再产生相关影响。

分业务看,自有品牌端,2024年实现收入16.51亿,占比保持稳定,高毛利率74.27%及品牌结构升级驱动公司整体毛利率显著提升。在高端化与全球化战略推进中,公司持续深化高奢品牌EDB、PA、RV的全渠道品牌体系建设,其中EDB线下渠道实现超100%增速;PA在中国市场业绩增速超300%实现爆发。VAA全渠道GMV持续增长,全年突破1亿。大众品牌御泥坊、大水滴、小迷糊等由于公司策略调整收缩相关业务,业绩有所压力。CP品牌端,目前公司已涵盖护肤、彩妆、个护、香水、健康食品五大品类,未来也将持续完善各细分品类品牌矩阵布局。

分品类看,水乳膏霜实现收入33.51亿/yoy-4.38%;面膜实现收入7.35亿/yoy-10.80%;品牌管理服务实现收入1.02亿/yoy-6.10%,均呈现不同程度下滑。

分渠道看,公司以线上电商渠道为主,2024年实现收入38.66亿/yoy-5.23%,收入占比提升0.44pct至91.24%;其中,淘系平台实现收入10.99亿/-21.28%,抖音平台实现收入14.63亿/yoy 29.06%。

2025Q1公司实现营收10.85亿/yoy 5.19%;归母净利润0.42亿/yoy 4.67%;扣非归母净利0.41亿/yoy-22.78%。预计EDB实现两位数增长;PA延续去年高增长态势增速超100%;RV一季度表现良好,预计上半年中国市场销售额超2024全年。

盈利能力

盈利能力方面,2024年公司毛利率/净利率分别为63.01%/2.63%,同比 4.58pct/-4.01pct;2025Q1毛利率/净利率分别为63.76%/3.86%,同比 2.42pct/-0.26pct;销售费用率高企持续挤压盈利空间。费用率方面,2024年销售费用率/管理费用率/研发费用率分别为49.06%/6.15%/1.94%,同比分别 7.71pct/ 0.92pct/ 0.24pct;2025Q1公司销售费用率/管理费用率/研发费用率分别为49.55%/5.77%/1.92%,同比分别 3.24pct/ 0.10pct/ 0.17pct,毛销差14.20%/yoy-0.82pct。销售费用率主要系高端品牌宣传及市场推广费用提升,且投入转化效果不及预期;管理费用率主要系职工薪酬支出增加,研发费用率保持基本稳定。

营运能力和现金流

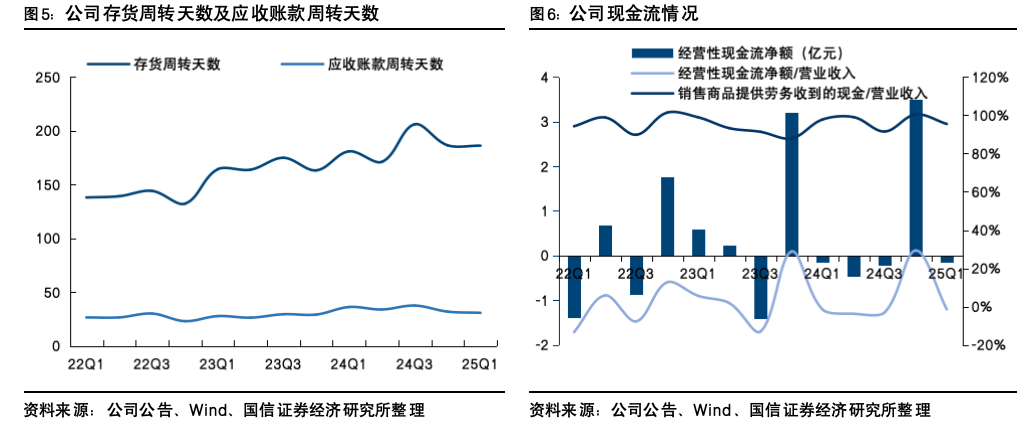

营运能力方面,公司2024年存货周转天数为187天,同比增加23天;应收账款周转天数为32天,同比增加3天。2025Q1存货周转天数为186天,同比增加5天;应收账款周转天数为31天,同比减少5天。存货周转天数增加主要因库存规模增大所致。现金流方面,公司2024年经营性现金流净额为2.66亿/yoy 1.43%,与净利润变化差异较大是受到固定资产折旧、无形资产摊销、长期待摊费用摊销的影响;2025Q1经营性现金流净额为-0.15亿/yoy 0.58%。

VIP复盘网

VIP复盘网