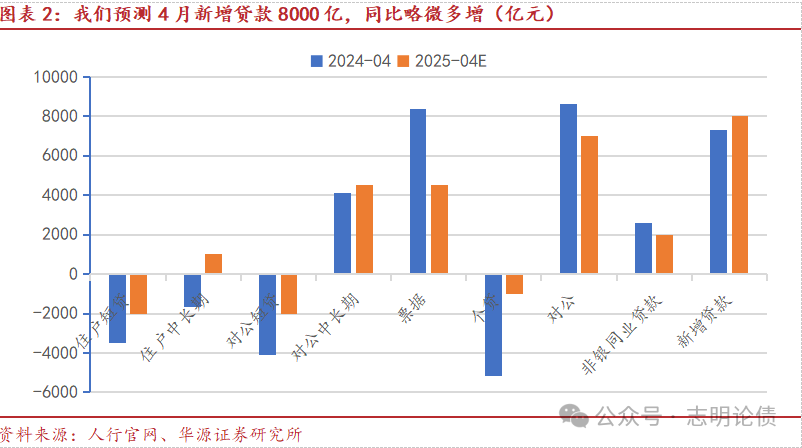

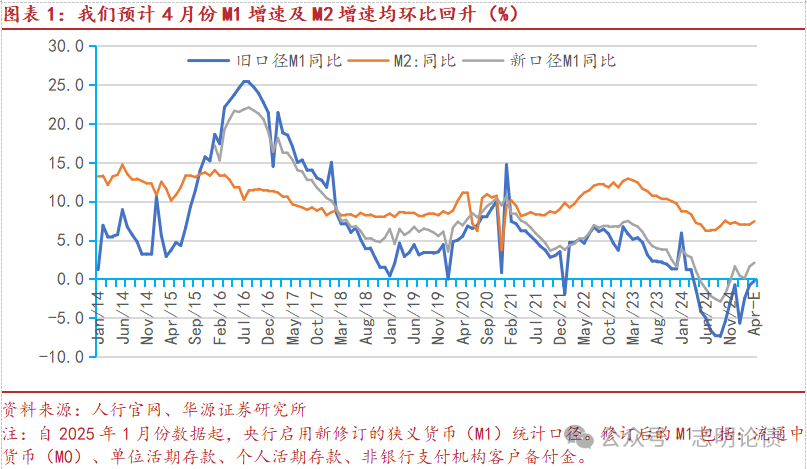

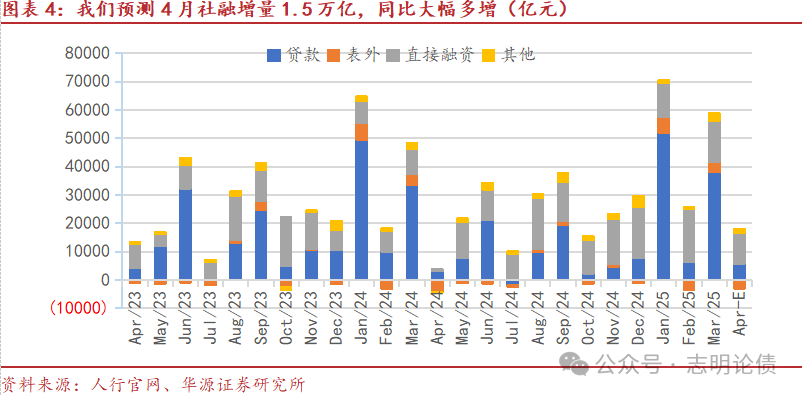

核心预判:依据过往信贷投放规律及行业观察等,我们预测2025年4月新增贷款8000亿元,社融1.5万亿元。4月末,M2达323.5万亿,YoY 7.4%;M1(新口径) YoY 2.1%;社融增速8.8%。

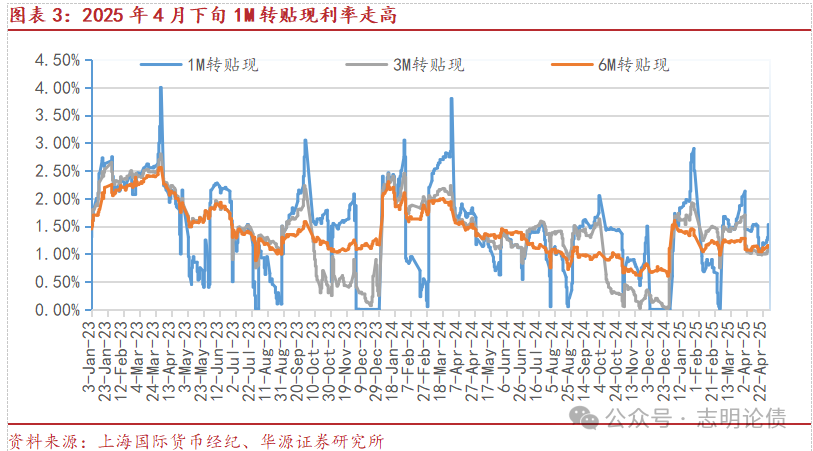

4月新增贷款或同比略微多增。4月下旬,1M转贴现利率小幅走高,反映当月信贷投放情况较好。我们预计4月新增贷款8000亿,同比多增;个贷增量-1000亿,对公信贷增量7000亿,非银同业贷款 2000亿。存量按揭利率低及股市平稳缓解提前还贷压力,一二线城市二手房成交活跃,按揭贷款需求阶段性好转。我们预计4月个贷短期-2000亿,个贷中长期 1000亿。4月对公短贷-2000亿,对公中长期 4500亿,票据融资 4500亿。由于2024年二三四季度新增贷款偏弱,未来几个季度新增贷款可能同比多增。

预计4月新口径M1增速回升,M2增速小幅回升。央行自2025年1月起启用新口径M1,是在先前M1的基础上,进一步纳入个人活期存款、非银行支付机构客户备付金。近几年来看,新旧口径M1同比增速走势接近,但新口径M1增速走势更加平稳。我们预计4月新口径M1增速2.1%,环比回升;旧口径M1增速-0.2%,环比回升。24Q4以来,新旧口径M1增速均明显回升,反映经济活性逐渐改善。我们预计4月份M2增速7.4%,小幅上升。

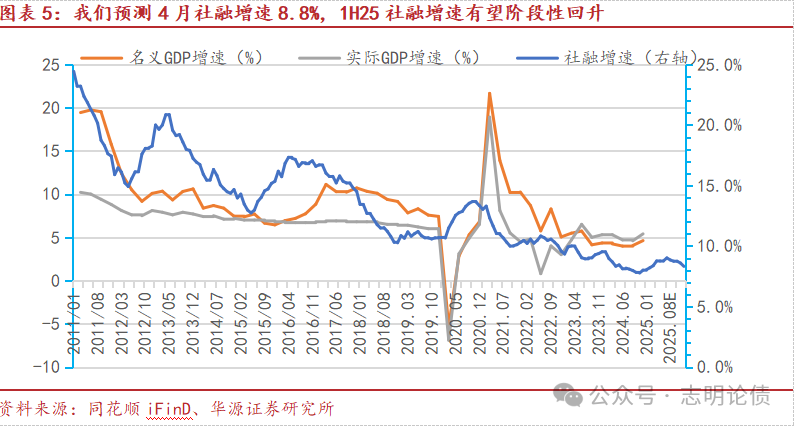

4月社融增速或明显回升。我们预测4月份社融增量1.5万亿(2024年4月社融增量-658亿),同比大幅多增,多增主要来自信贷、政府债券及企业债券净融资。我们预计4月对实体经济人民币贷款增量6000亿,未贴现银行承兑汇票-3000亿,企业债券净融资3100亿,政府债券净融资7600亿。同比低基数之下,我们预计4月末社融增速8.8%,环比上升0.4个百分点。展望全年,我们预计新增贷款同比小幅多增,政府债券净融资同比明显扩大,社融同比多增,社融增速可能先回升后回落,年末社融增速8.3%左右。

债市Q2可能震荡。4月制造业PMI容易季节性回落,今年4月制造业PMI环比降幅明显好于2022年4月及2020年2月,反映美国高关税对中国经济的影响程度可能好于疫情。此外,4月金融数据我们预计较好。高关税冲击之下,二季度经济增速预计下行,但下行幅度可能好于债市预期。未来债市需要关注中美关税谈判的进展。倘若未来半年中美达成协议将关税降至年初水平,年内10Y国债收益率高点仍可能到1.9%,2025年经济仍有望企稳。由于关税谈判艰难,短期或难谈成,我们预计债市二季度震荡。当前利率债性价比较低,我们建议信用下沉获取票息,2025年债市可能没有趋势性机会,纯债投资需如履薄冰,多多关注转债及股票机会。

风险提示:应对外需冲击,政府债券可能明显增发,供给压力可能导致债市阶段性调整;经济超预期复苏可能导致债市大跌;理财或基金监管政策的影响。

VIP复盘网

VIP复盘网