云销雨霁,蓄势待发

报告摘要

■ 板块整体业绩表现承压,细分板块市盈率分位有所分化

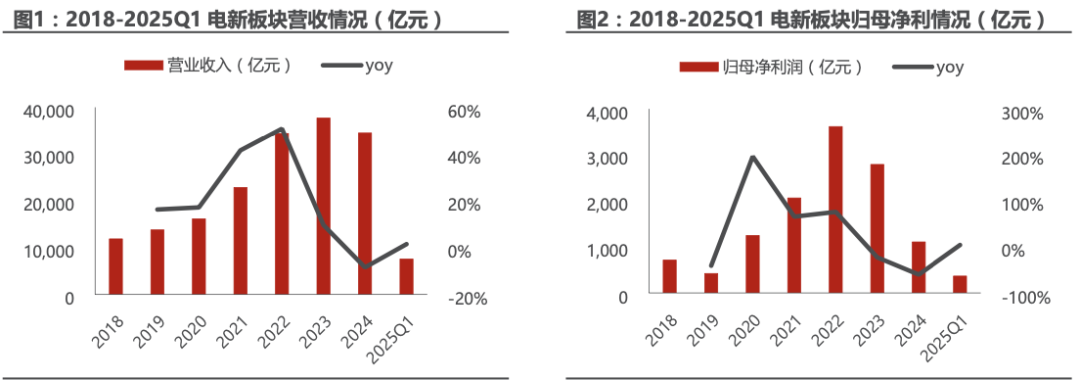

2024年度板块共实现营收34511.45亿元,同比减少8.46%,归母净利润1105.21亿元,同比减少60.31%;2025Q1板块共实现营收7549.41亿元,同比增长1.45%。板块总体市盈率位于近四年(2021年4月30日-2025年4月29日)73.00%分位,按照细分子板块看,新能源车、新能源发电、电力设备、工控板块分别处于过去四年52.30%、81.40%、65.20%、41.20%分位。

■新能源车板块

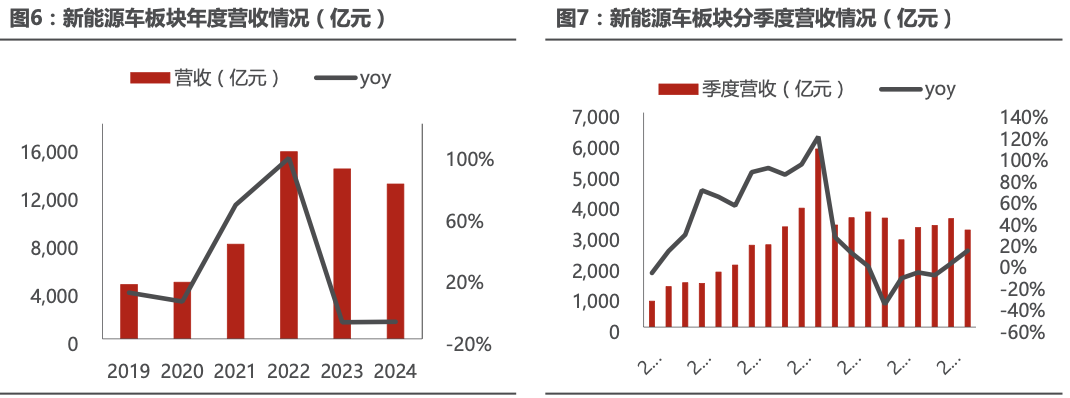

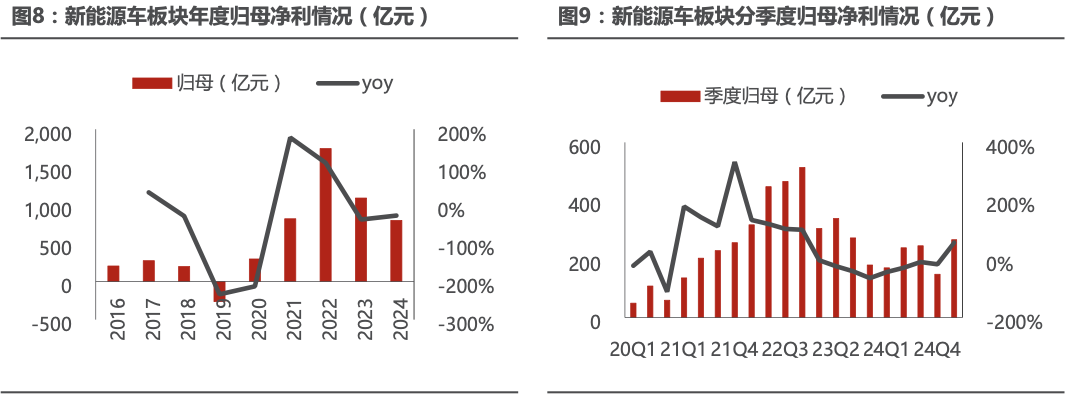

业绩修复可期。2024年板块实现营收12955.42亿元,同比下降8.88%;归母净利润802.89亿元,同比下降26.79%。2025Q1实现营收3168.70亿元,同比上升11.20%;归母净利润266.52亿元,同比上升57.00%。

■新能源发电板块

1)光伏:业绩阶段性承压。2024年实现营业收入12859.22亿元,同比减少21.63%,实现归母净利润-440.71亿元,同比减少135.32%。分季度看,2025Q1实现营业收入2485.98亿元,同比减少16.66%,环比减少22.92%,实现归母净利润-82.54亿元,同比减少538.56%,环比增加126.18%。

2)风电:25Q1营收净利双增。2024年风电实现营收4422.58亿元,同比增长7.0%;实现归母净利润145.80亿元,同比下降13.1%。2025Q1实现营业收入924.61亿元,同比增长19.7%;实现归母净利润38.29亿元,同比增长11.6%。

3)储能:25Q1营收净利双增。2024年储能实现营收6088.95亿元,同比下降6%;实现归母净利润690.01亿元,同比增长7%。2025Q1,板块收入为1432.79亿元,同比增长13%;板块归母净利润为196.01亿元,同比增长36%。

■ 电力设备板块

24年业绩稳健,25Q1保持增长趋势。2024年电网板块合计实现营收3769.71亿元,同比增长8%;实现归母净利润276.78亿元,同比基本持平。25Q1板块保持增长趋势,收入实现719.16亿元,同比增长9%;归母净利润实现49.68亿元,同比增长12%。

■ 工控板块:25Q1业绩增长明显

1)工控:2024年营收723.3亿元,同比增长15%;归母净利润66.5亿元,同比减少7%。25Q1收入176.1亿元,同比增长28%;净利润19.8亿元,同比增长46%。

2)低压电器:2024年实现营收1136.8亿元,同比增长8%;归母净利润为103.8亿元,同比增长5%。25Q1收入266.5亿元,同比下降2%;归母净利润27.9亿元,同比增长6%。

■ 人形机器人:25Q1营收和利润改善

2024年板块实现营收2128.73亿元,同比增长13%;实现归母净利润182.03亿元,同比基本持平。25Q1实现营收515.16亿元,同比增长13%;实现归母净利润53.62亿元,同比增长27%。

■ 风险提示

政策不达预期、电网投资不及预期、行业竞争加剧致价格超预期下降、资产减值风险、原材料价格波动风险、新技术不及预期、海外经营风险等。

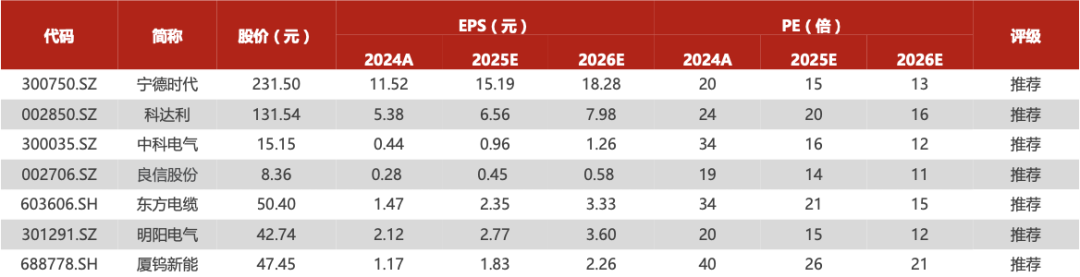

■ 重点公司盈利预测、估值与评级

1

电力设备与新能源业绩总结

1.1 电新板块整体业绩表现承压,细分板块市盈率分位有所分化

电力设备与新能源板块中我们共统计了 274 家 A 股上市公司在 2024 年的情况,2024年板块共实现营收 34511.45 亿元,同比减少 8.46%,归母净利润1105.21 亿元,同比减少 60.31%;2025Q1 板块共实现营收 7549.41 亿元,同比增长 1.45%。

板块整体盈利能力承压。盈利能力方面,2024 全年板块整体毛利率均值为19.52%,同比减少3.88Pcts,净利率均值为-0.69%,同比下降 7.03Pcts;2025Q1板块整体毛利率均值为19.11%,同比减少 2.63Pcts,净利率均值为-0.39%,同比减少 1.58Pcts。

细分板块市盈率分位有所分化。我们拉取了本篇报告的 274 家电新板块公司,划分成了新能源车、新能源发电、电力设备和工控四个板块,复盘过去4年市盈率变化。结果显示,板块总体市盈率位于近四年(2021年4月30日-2025年4月29日)73.00%分位,按照细分子版块看,新能源车、新能源发电、电力设备、工控板块分别处于过去四年52.30%、81.40%、65.20%、41.20%分位。

2

新能源汽车板块 24 年年报及 25 年一季报概况

我们按照电池、三元正极、LFP正极、负极、隔膜、电解液、结构件、零部件等14大板块对主要企业进行分类汇总统计,其中电池10家、三元正极10家、LFP正极7家、负极5家、隔膜5家、电解液9家、零部件4家、结构件7家、铜箔2家、氢燃料3家、设备10家、锂资源5家,共计88家上市公司(另有电驱电控7家、两轮电动车4家)。

新能源车板块业绩修复可期。2024年,88家上市公司合计实现营收12955.42亿元,同比下降8.88%;实现归母净利润802.89亿元,同比下降26.79%。分季度来看,2025Q1实现营收3168.70亿元,同比上升11.20%;实现归母净利润266.52亿元,同比上升57.00%。25年Q1利润同比有所上升的原因主要在于一季度锂价相比于去年同期有所下滑,但是跌幅收窄,加之纯电和商用车型需求旺盛,行业整体业绩已由大起大落转变为持续修复。

2024年和2025年Q1业绩表现分化。2024年,细分领域看,营收增速最高的3个环节依次为铜箔、零部件和结构件,营收分别实现同比增长23.68%、12.56%和8.45%;归母净利润表现分化,其中结构件、LFP正极和电池增速居前。2025Q1,营收方面,铜箔和隔膜表现相对突出,分别同比增长71.27%和20.80%。归母净利方面,铜箔与电解液维持高增速,同比增速高达90.71%和56.51%。

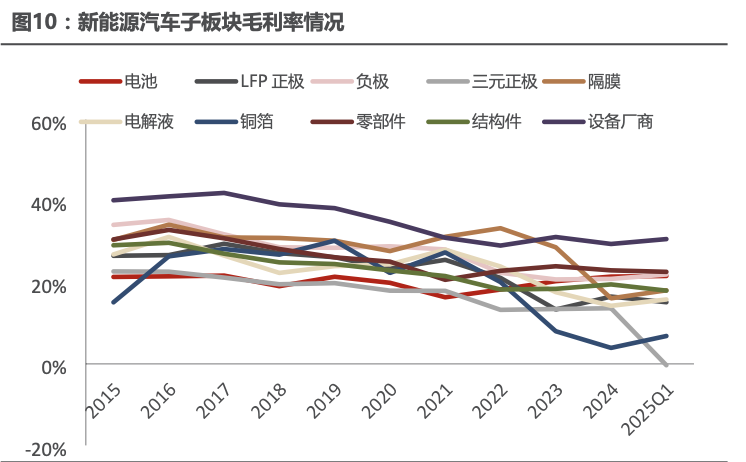

各环节毛利率方面:2025年,设备厂商、零部件、电池分居前三位,分别为29.45%、22.97%、21.44%,毛利率后三位的环节为铜箔、电解液和三元正极,分别为3.93%、13.67%、14.26%。此外,受行业竞争加剧影响,25Q1部分板块毛利率同比降幅较大,隔膜同比下降2.32Pcts,电池下降1.32Pcts。

2.1 新能源汽车细分行业一:电池

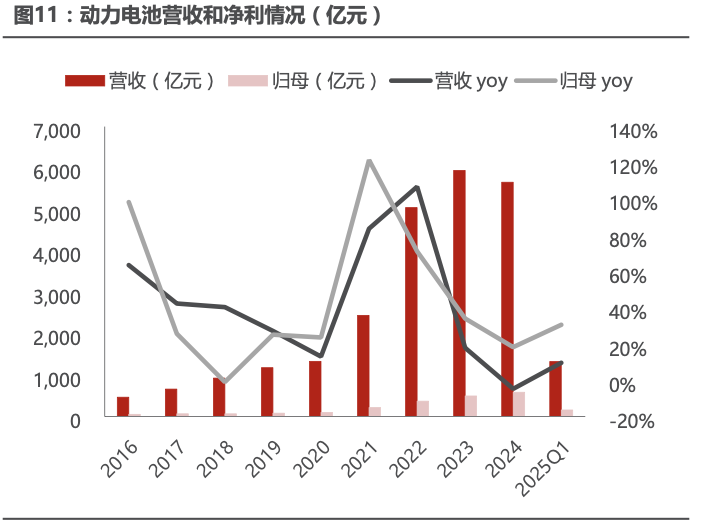

2024年电池板块营收同比下降,2025Q1业绩持续改善。在88家上市公司中,从事动力电池业务的主要有宁德时代、孚能科技、欣旺达、鹏辉能源、国轩高科、科力远、德赛电池、珠海冠宇、蔚蓝锂芯、亿纬锂能10家。2024年,10家公司合计实现营收5647.75亿元,同比降低4.79%,其中宁德时代营收仍大幅领先于行业内其他企业。2025年一季度实现营业收入1323.41亿元,亿纬锂能位居第二,实现营收127.96亿元。从归母净利来看,2024年10家公司实现归母净利583.20亿元,同比增长18.20%。2025Q1该10家公司合计实现营收1323.41亿元,同比增长9.55%;实现归母净利155.57亿元,同比增长30.50%。

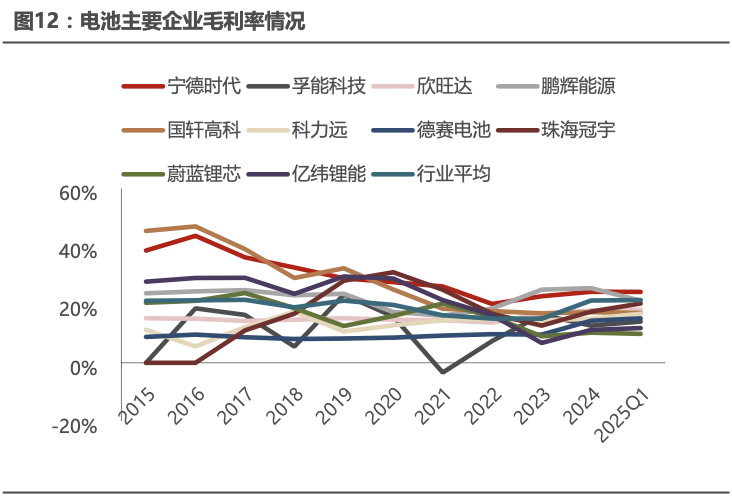

毛利率逐步回暖。自2016年开始,行业毛利率呈下滑趋势,主要原因在于价格端和成本端的双重压力。2024年电池厂降本增效成果显著,行业平均毛利率为21.44%,较2023年全年上升超6个Pcts。从10家公司对比来看,2025Q1宁德时代的毛利率最高,为24.41%。

2.2 新能源汽车细分行业二:正极材料

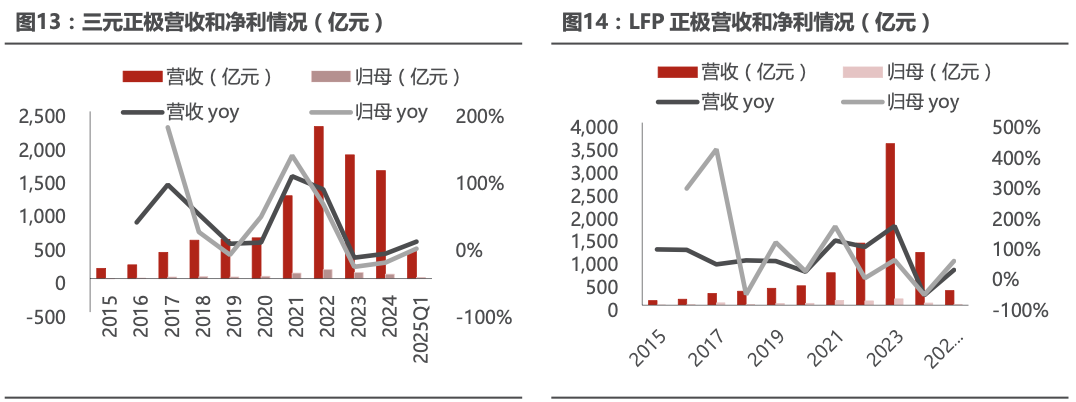

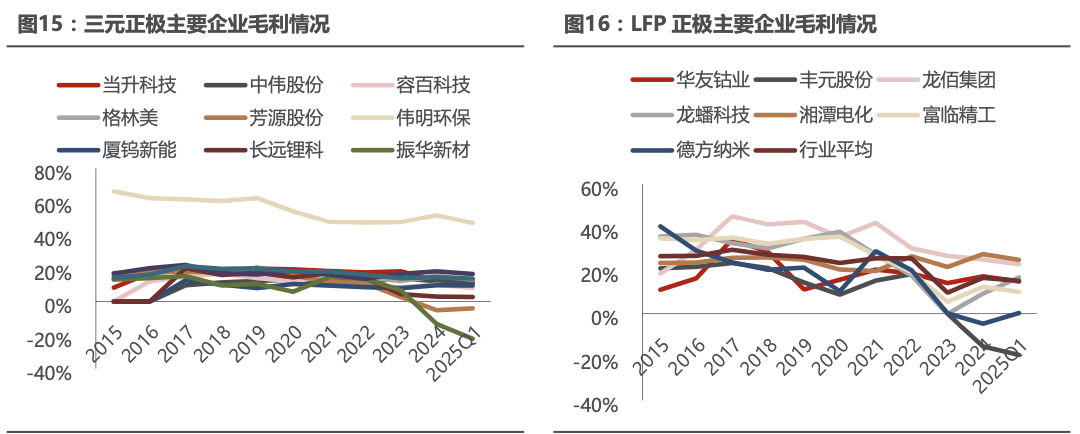

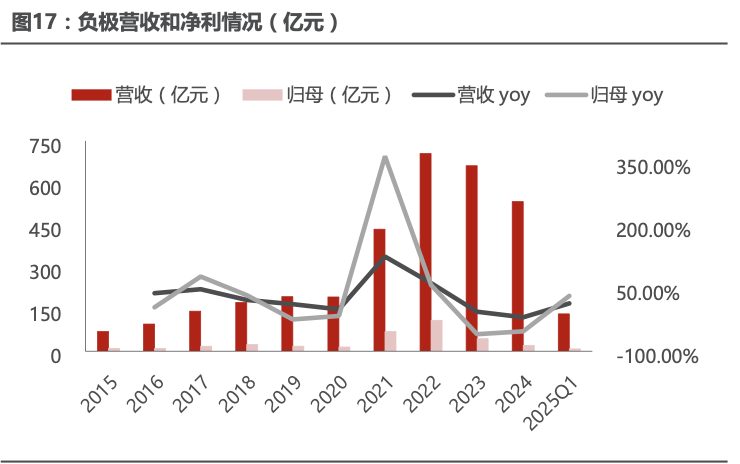

三元正极和LFP正极企业2024营收及归母净利均有所下降,LFP正极企业2025Q1营收及归母净利同比增长。三元正极方面,上市公司主要为当升科技、容百科技、长远锂科等10家企业,2024年三元正极企业实现营收1614.29亿元,同比下降12.75%;归母净利润67.19亿元,同比下降26.06%。2025Q1实现营收406.05亿元,同比增长5.26%;归母净利润19.26元,同比下降5.23% 。LFP正极方面,上市公司主要为德方纳米、龙蟠科技等7家企业,2024年企业总计实现营收1156.17亿元,同比下降67.33%,实现归母净利润47.00亿元,受原材料降价影响,同比下滑65.99%。2025Q1实现营收319.74亿元,同比增长15.65%;归母净利润18.26亿元,同比增长44.96% 。

2024&2025Q1盈利水平同比收窄。2024年,三元正极行业平均毛利率为14.59%,LFP正极材料行业平均毛利率为16.53%。其中,三元正极2024毛利率TOP3分别为伟明环保、厦门钨业、格林美,毛利率分别为51.76%、18.03%以及15.29%;LFP正极毛利率TOP3分别为湘潭电化、龙佰集团、华友钴业,毛利率分别为27.49%、25.01%以及17.23%。2025Q1,三元正极行业平均毛利率为13.67%,LFP正极材料行业平均毛利率为15.15%。其中,三元正极2025Q1毛利率TOP3分别为伟明环保、格林美、中伟股份,毛利率分别为46.97%、13.08%以及11.94%;LFP正极毛利率TOP3分别为湘潭电化、龙佰集团、龙蟠科技,毛利率分别为24.85%、22.82%以及16.72%。

2.3 新能源汽车细分行业三:负极材料

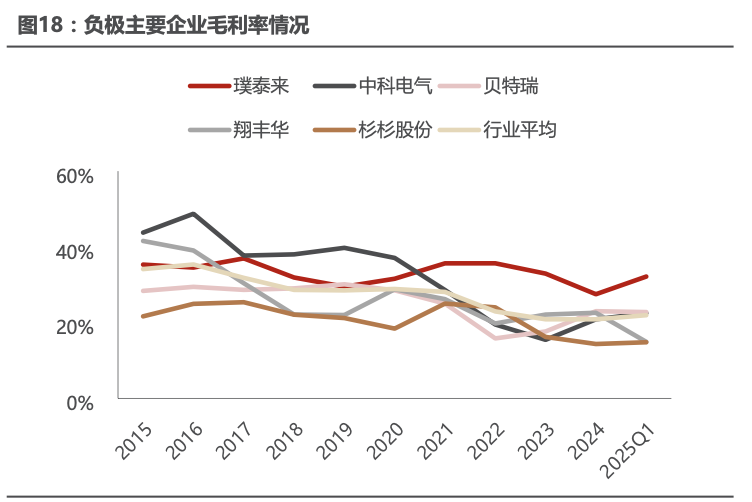

负极企业2024营收及归母净利均下降。2025Q1营收及归母净利同比高增。负极环节主要包括璞泰来、中科电气、贝特瑞、翔丰华、杉杉股份5家企业,2024年总计实现营收533.34亿元,同比下降19.34%;实现归母净利润21.06亿元,同比下降52.73%。2025Q1该5家企业实现总营收133.15亿元,同比增长13.67%;实现总归母净利润8.24亿元,同比增长31.46%。

负极板块毛利率呈现小幅上行趋势。负极材料2024年平均毛利率为20.88%,其中排名最高的企业为璞泰来,毛利率27.50%,排名第二的企业为贝特瑞,实现毛利率23.02%。2025Q1平均毛利率为21.96%,其中排名最高的企业为璞泰来、毛利率32.16%,排名第二的企业为贝特瑞、毛利率22.78%。

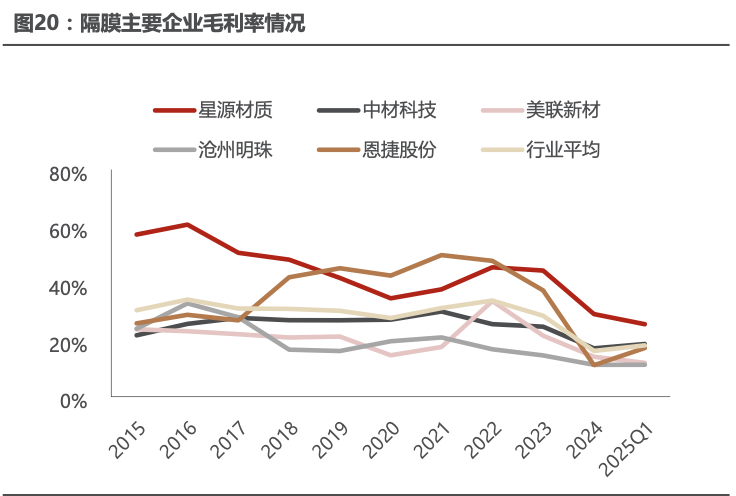

2.4 新能源汽车细分行业四:隔膜

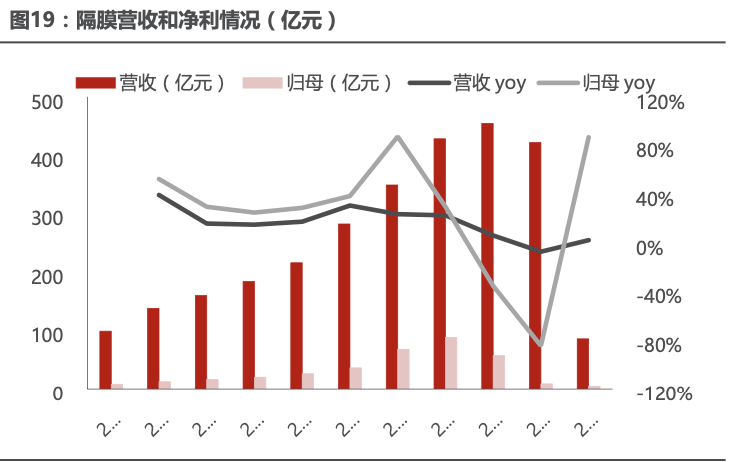

2024隔膜行业净利润大幅下滑,2025Q1归母净利大幅改善。隔膜上市公司主要为恩捷股份、星源材质、中材科技等5家企业,2024年隔膜企业总计实现营收421.66亿元,同比下降7.19%;实现归母净利润8.90亿元,同比下降84.43%。其中,中材科技实现营收239.84亿元;恩捷股份实现营收101.64亿元。2025Q1该5家企业总计实现营收85.93亿元,同比增长2.27%;实现归母净利润4.92亿元,同比增长86.73%。

2024毛利率水平大幅下滑,2025Q1毛利率水平小幅修复。隔膜2024年行业平均毛利率为16.10%,同比下降12.40pcts。2025Q1行业平均毛利率18.07%,其中毛利率最高的企业为星源材质,25Q1毛利率为25.53%,其次为中材科技,毛利率18.54%。

2.5 新能源汽车细分行业五:电解液

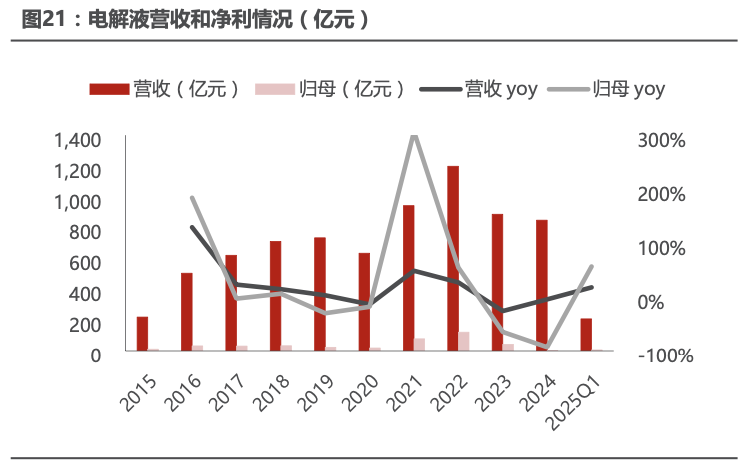

2024年业绩继续下滑,2025年盈利有望率先见底。电解液行业共统计了天赐材料、新宙邦、江苏国泰、多氟多、天际股份等9家上市公司。从行业整体看,2024年电解液9家企业实现总营收848.68亿元,同比减少4.32%;实现归母净利2.97亿元,同比减少93.09%。2025Q1电解液行业实现总营收208.29元,同比增长17.86%;实现归母净利润6.74亿元,同比增长56.51%。

电解液行业毛利率从2016年开始持续下降,主要源于电解液核心材料六氟磷酸锂价格的大幅度下降。而由于电解液采用原材料 加工费模式,短期内可以完全传导六氟磷酸锂、VC等添加剂涨价压力,2024年电解液行业平均毛利率为14.26%,同比下降2.12pcts,领先企业毛利率均不同程度有所下降,其中新宙邦2024年毛利率下降到26.49%。2025Q1,电解液行业平均毛利率为15.82%,各企业均出现小幅增长。

2.6 新能源汽车细分行业六:铜箔

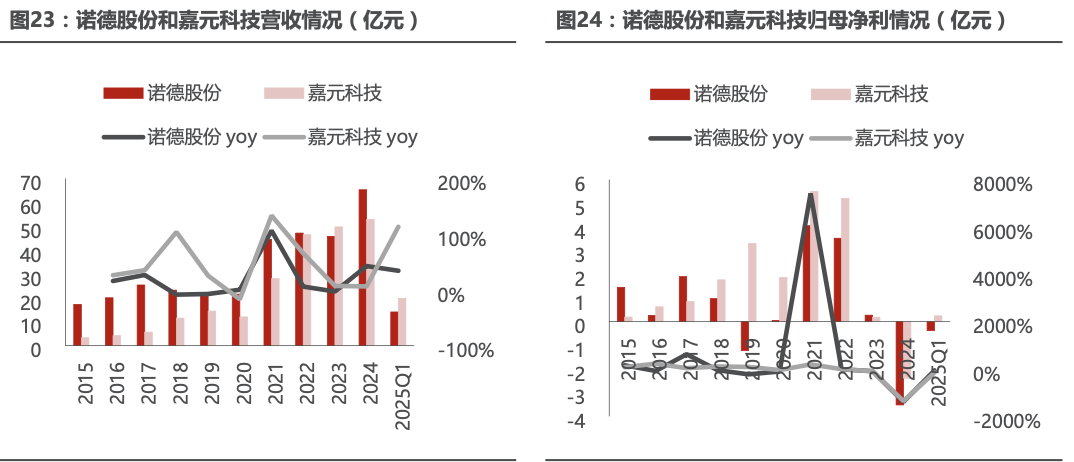

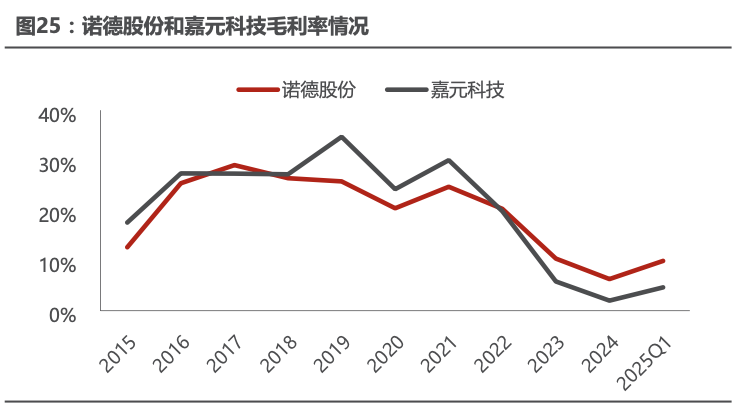

铜箔主要企业2024&2025Q1营收均实现同比增长。铜箔行业主要统计了两家上市公司,诺德股份和嘉元科技。2024年铜箔行业总收入为118.00亿元,同比增长23.68%,其中诺德股份实现营收65.22亿元,同比增长42.67%;嘉元科技实现营收52.77亿元,同比增长6.21%;2024铜箔行业实现归母净利润-5.91亿元,同比下降1374.21%。2025Q1铜箔行业总收入为33.90亿元,归母净利润亏损0.13亿元。

毛利率下降明显。2024年由于行业需求增速放缓,盈利承压,毛利率下滑趋势明显。其中,诺德股份毛利率下降至6.31%,嘉元科技毛利率降至2.01%。2025Q1来看,诺德股份毛利率为9.93%,嘉元科技毛利率为4.65%。

3

新能源发电板块24年年报及25年一季报概况

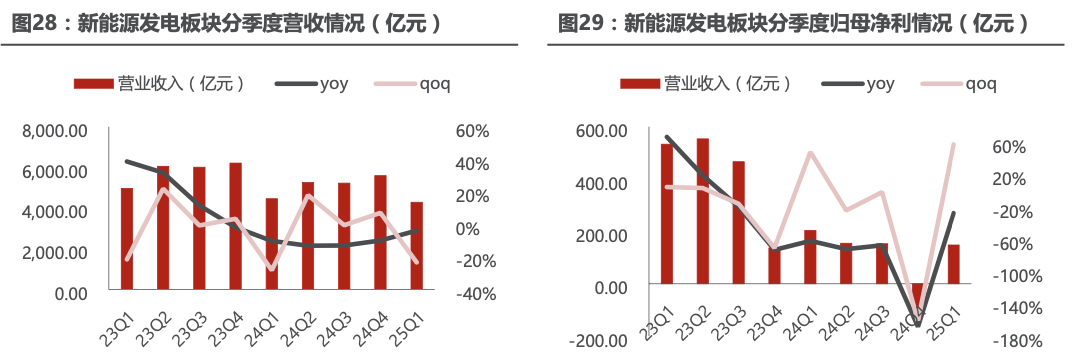

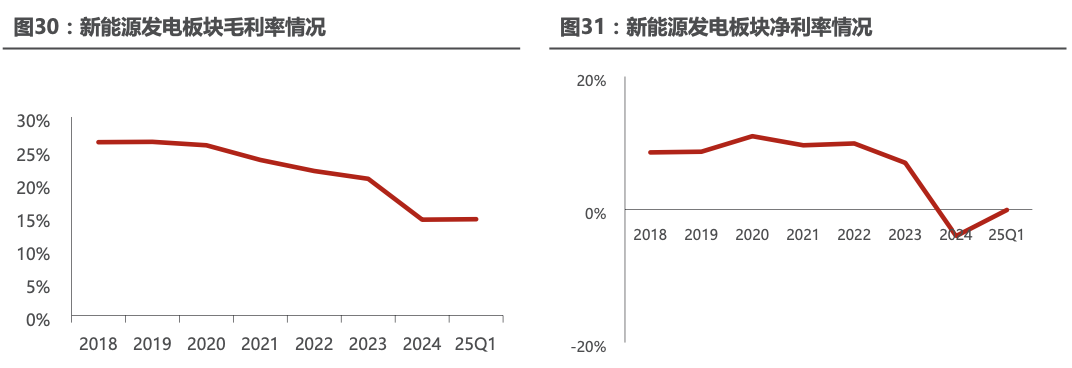

板块业绩整体下滑明显。新能源发电板块共有115家上市公司列入统计,2024新能源发电板块合计实现营收20523.80亿元,同比减少12.66%;归母净利润417.57亿元,同比减少75.88%。2025Q1新能源发电板块实现营收4282.86亿元,同比减少3.89%;归母净利润148.06亿元,同比减少27.31%。

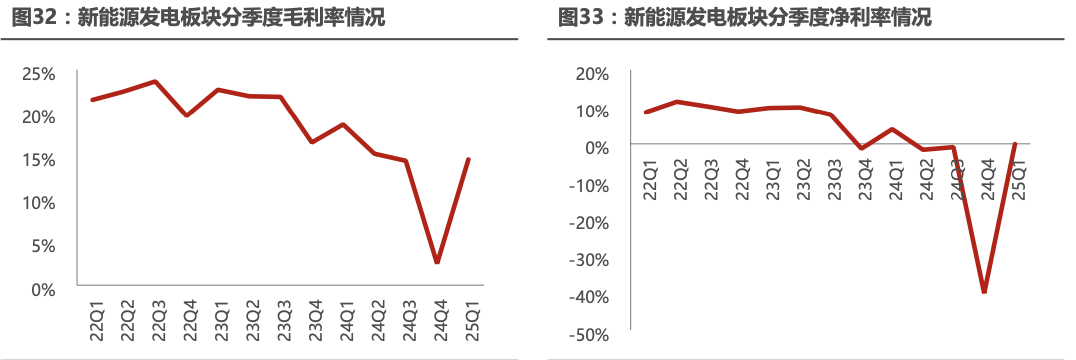

全行业供给过剩,盈利能力持续下行。2024年新能源发电板块平均毛利率/净利率分别14.48%/-4.00%,同比分别下降6.17/11.02Pcts。分季度看,2025Q1新能源发电板块平均毛利率为14.55%,同比-4.07Pcts,环比 12.06Pcts,平均净利率为-0.07%,同比-4.03Pcts,环比 40.02Pcts。

3.1 新能源发电细分行业一:光伏

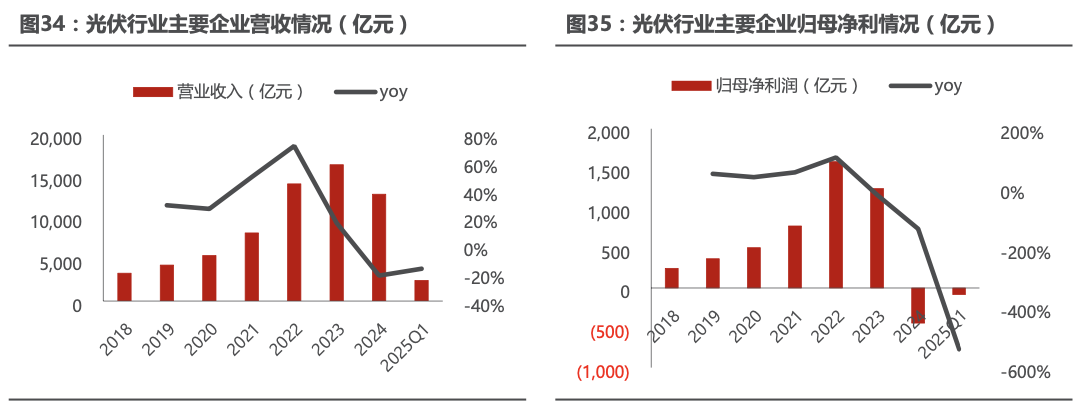

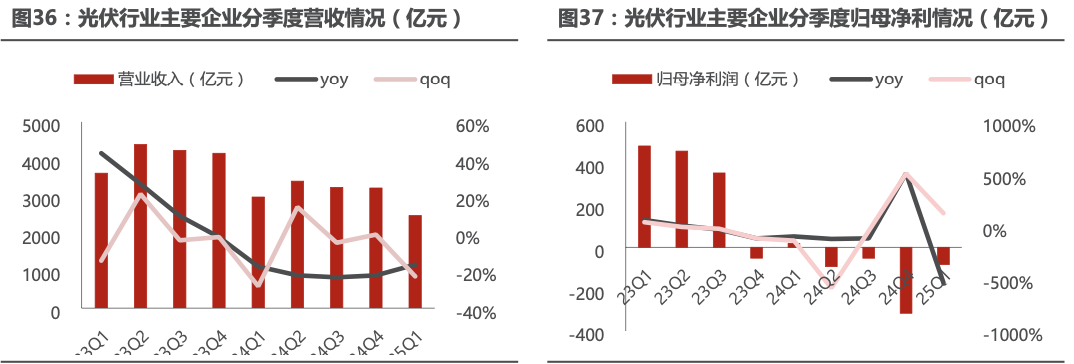

2024年板块收入与利润同比双降,2025Q1利润环比有所改善。光伏行业共有67家上市公司列入统计,从统计结果来看,2024年实现营业收入12859.22亿元,同比减少21.63%,实现归母净利润-440.71亿元,同比减少135.32%。分季度看,2025Q1实现营业收入2485.98亿元,同比减少16.66%,环比减少22.92%,实现归母净利润-82.54亿元,同比减少538.56%,环比增加126.18%。

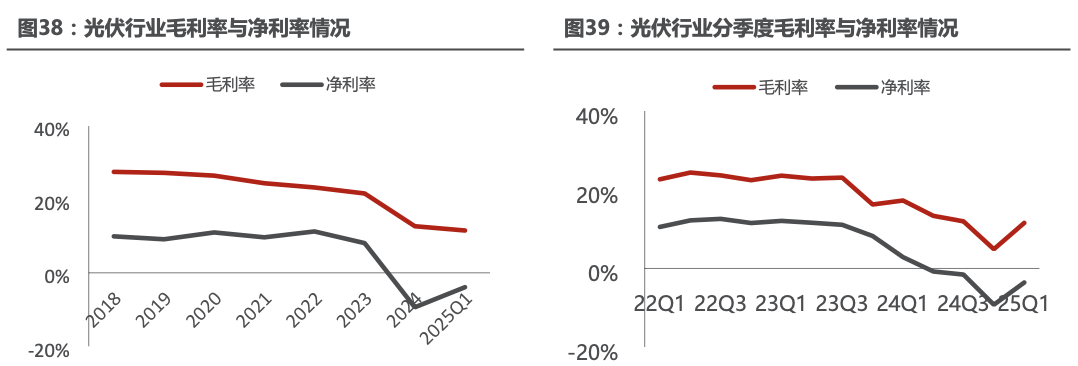

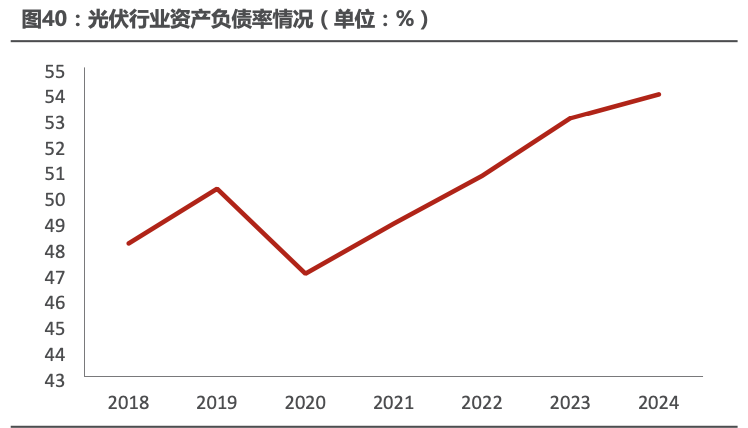

毛利率和净利率同比下滑,资产负债率整体上行。由于光伏行业阶段性供给过剩,行业竞争加剧,导致产业链价格下滑,2024年毛利率与净利率分别为12.71%/-9.38%,同比分别下滑8.92/17.48Pcts。分季度看,2025Q1毛利率与净利率分别为11.54%/-3.91%,同比分别下滑5.70/6.86Pcts,环比分别上升6.68/5.64Pcts。从资产负债率来看,2024年标的企业平均资产负债率为53.95%,同比上升0.93Pct;2025Q1标的企业平均资产负债率为52.77%,与2024年全年相比下降1.18Pct。

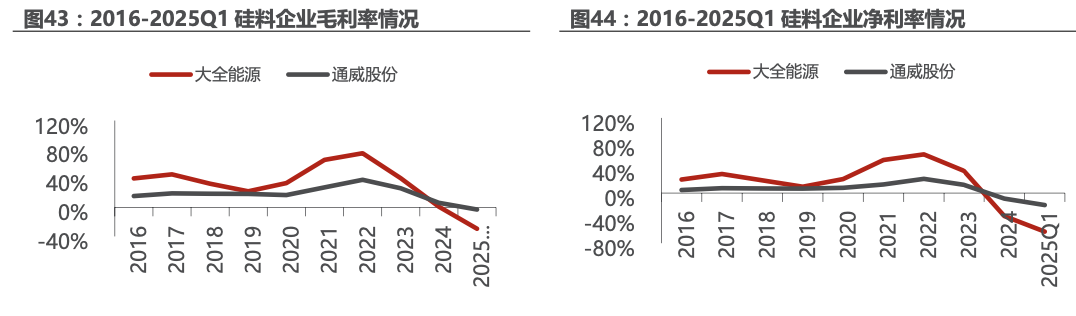

3.1.1 硅料

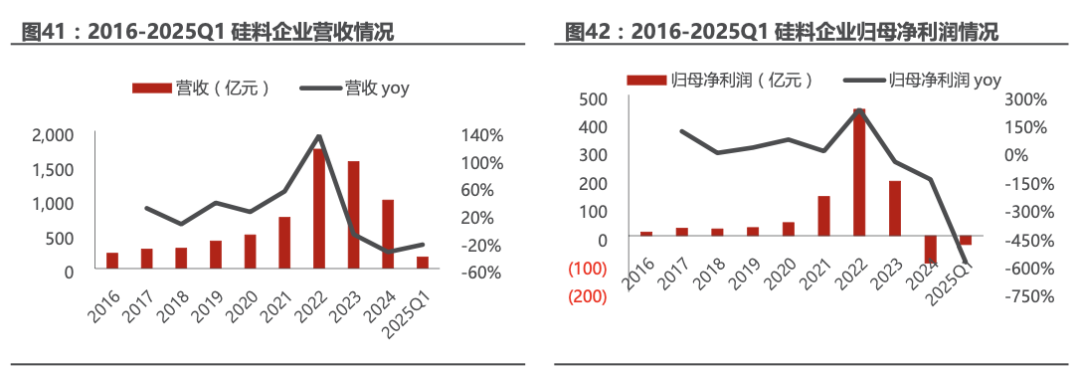

硅料价格进入下行通道,全行业盈利承压。硅料行业主要统计大全能源、通威股份两家企业。2024年硅料行业产能阶段性过剩,行业竞争加剧,硅料价格同比大幅下滑,2024年硅料行业总营收994.05亿元,同比下降36.05%;归母净利润-97.57亿元,同比下滑150.46%。2025Q1硅料行业总营收168.4亿元,同比下降25.33%;归母净利润-31.51亿元,同比下滑590.77%;平均毛利率与净利率分别为-16.13%/-40.30%,分别同比下降29.09/44.19Pcts。

3.1.2 硅片

硅片价格持续下跌,净利润有所回升。硅片行业主要统计TCL中环、京运通、弘元绿能、隆基绿能、双良节能五家企业。2024年五家硅片环节标的实现总营收1359.32亿元,同比减少41.95%;实现归母净利润-256.27亿元,同比下降253.96%;2024年硅片行业平均毛利率与净利率分别为2.06%/-14.70%,分别同比上升7.07/16.34Pcts。2025Q1五家硅片环节标的实现总营收241.72亿元,同比减少31.92%;实现归母净利润-35.57亿元,同比上升11.45%;2025Q1硅片行业平均毛利率与净利率分别为2.69%/-13.70%。硅片行业表现下行趋势主要系上游原材料成本下行传导和供需失衡加剧。

3.1.3 电池片

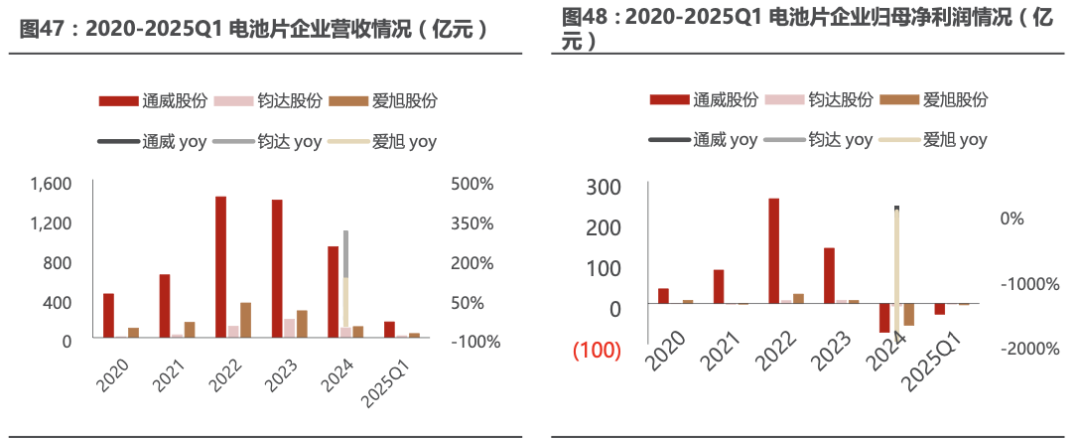

电池片行业选取通威股份、钧达股份、爱旭股份三家企业,2025Q1电池片行业实现总营收219.44亿元,同比下降14.94%;实现归母净利润-29.99亿元,同比下降249.46%。我们认为,随着跨界厂商部分产能的退出和PERC占比的持续下降,电池片环节出清或将迎来加速,叠加部分厂商海外布局的展开,电池片环节格局与盈利有望持续向好。

3.1.4 组件

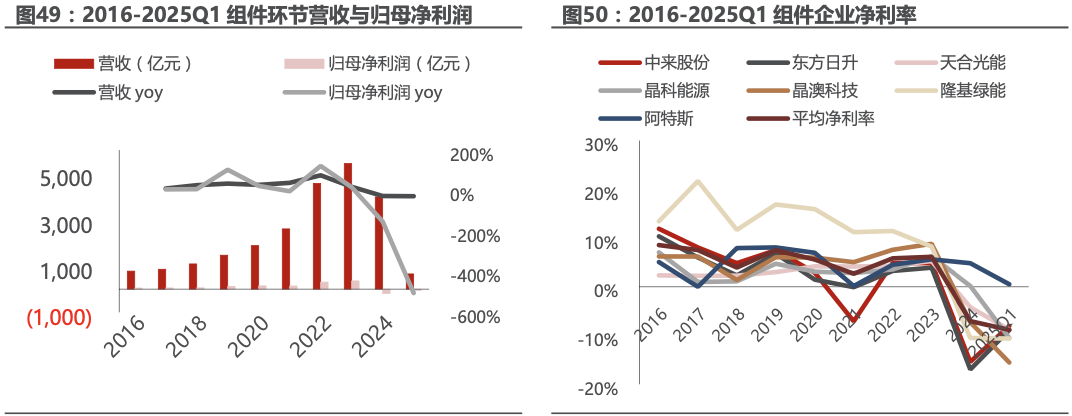

组件行业主要统计了中来股份、东方日升、天合光能、晶科能源、晶澳科技、隆基绿能、阿特斯。2024年组件行业实现总营收3979.56亿元,同比下降26.58%;实现归母净利润-186.63亿元,同比下降152.49%。2025Q1组件行业实现总营收657.09亿元,同比下降27.64%;实现归母净利润-61.37亿元,同比下降504.71%;2025Q1组件行业平均净利率-8.84%,同比下降-5.52Pcts。

3.1.5 金刚线

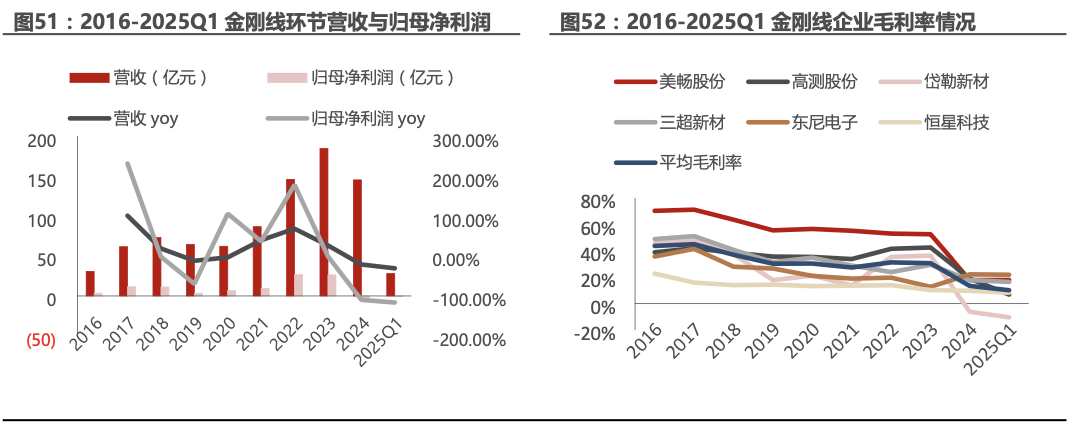

金刚线行业主要统计了美畅股份、高测股份、岱勒新材、三超新材、东尼电子、恒星科技。2024年金刚线行业实现总营收145.20亿元,同比减少21.25%;实现归母净利润-2.58亿元,同比减少109.79%。2025Q1金刚线行业实现总营收28.05亿元,同比减少30.85%;实现归母净利润-0.69亿元,同比减少116.44%。盈利能力方面,受到硅片行业盈利下行,价格压力传导影响,金刚线环节毛利率有所下滑,2025Q1金刚线行业平均毛利率为10.16%,与2024年全年相比下降12.93Pcts。

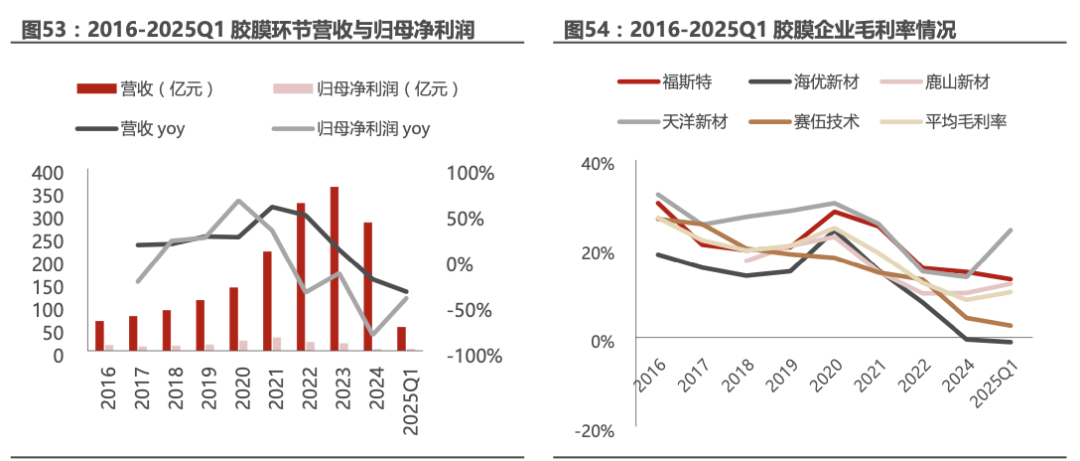

3.1.6 胶膜

胶膜行业主要统计了福斯特、海优新材、鹿山新材、上海天洋、赛伍技术五家企业。2024年胶膜行业实现总营收281.28亿元,同比下降21.65%;实现归母净利润2.68亿元,同比下降82.62%。2025Q1胶膜行业实现总营收51.36亿元,同比下降35.23%;实现归母净利润3.22亿元,同比下降42.63%;平均毛利率10.20%。

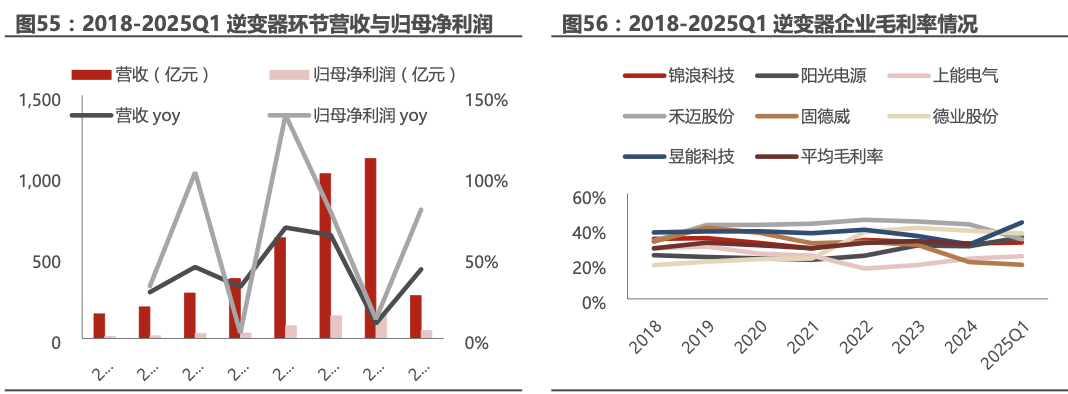

3.1.7 逆变器

逆变器行业需求提升,趋势向好。逆变器行业主要统计了锦浪科技、阳光电源、上能电气、禾迈股份、固德威、德业股份、昱能科技七家企业。2024年逆变器行业实现总营收1108.81亿元,同比上升11.88%;实现归母净利润155.29亿元,同比上升9.17%。2025Q1逆变器行业实现总营收263.60亿元,同比上升42.56%;实现归母净利润48.05亿元,同比上升79.34%;平均毛利率30.34%,同比-2.55Pcts。

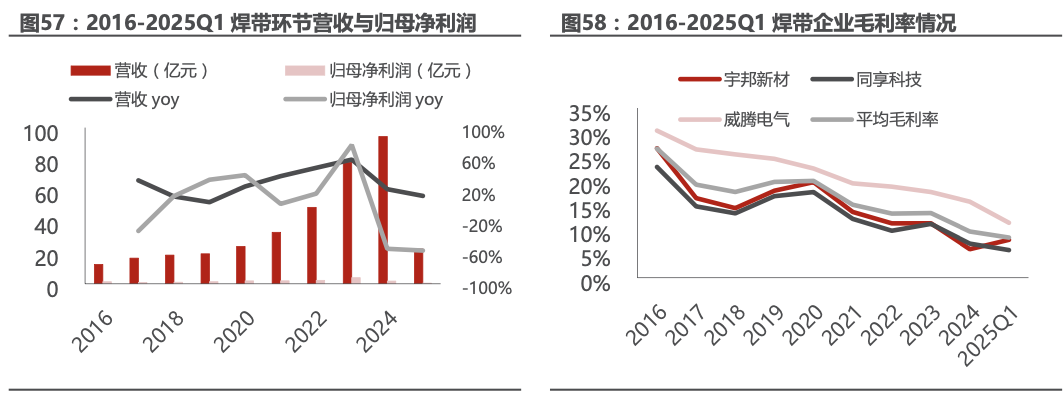

3.1.8 焊带

焊带行业主要统计宇邦新材、同享科技、威腾电气三家企业。2024年焊带行业企业合计实现营收94.29亿元,同比增长21.13%;实现归母净利润1.76亿元,同比减少55.19%。2025Q1焊带行业企业合计实现营收22.30亿元,同比增长12.54%;实现归母净利润0.44亿元,同比减少57.46%。盈利能力方面,2025Q1焊带环境毛利率和盈利有所回升,随着大宗原材料价格有所回落,叠加技术迭代加速集中度提升,焊带环节盈利能力后续有望持续修复。

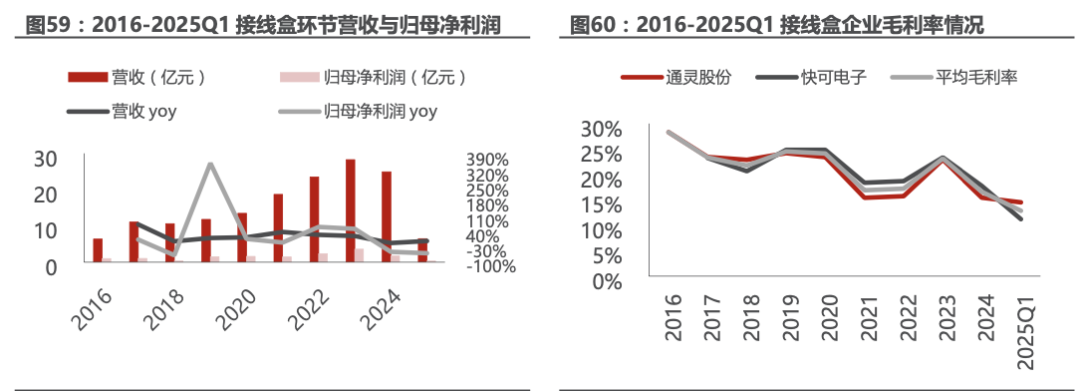

3.1.9 接线盒

接线盒行业主要统计通灵股份、快可电子两家企业。2024年接线盒行业实现总营收24.91亿元,同比下降11.85%;实现归母净利润1.70亿元,同比下降52.48%。2025Q1接线盒行业实现总营收6.48亿元,同比下降2.75%;实现归母净利润0.31亿元,同比下降58.78%;平均毛利率12.86%,同比下降6.57Pcts。

3.1.10 玻璃

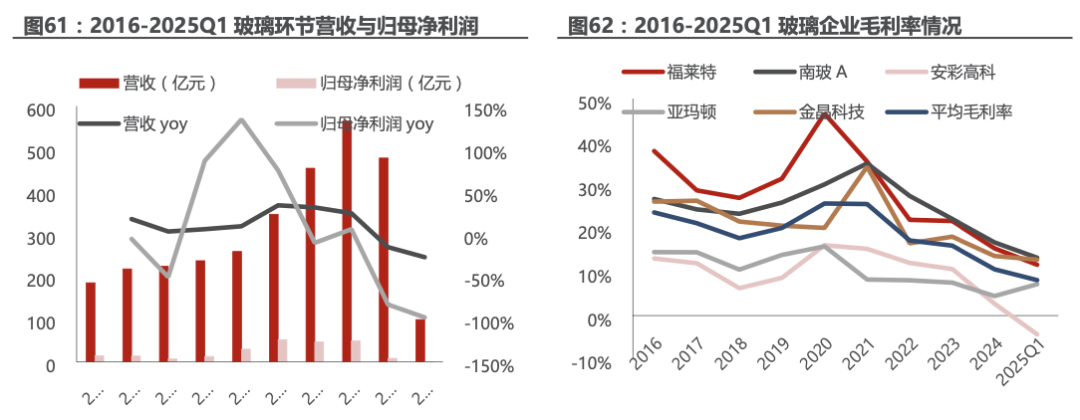

玻璃行业主要统计福莱特、南玻A、安彩高科、亚玛顿、金晶科技五家企业。2024年玻璃行业实现总营收478.22亿元,同比-15.38%;实现归母净利8.53亿元,同比-82.73%。2025Q1玻璃行业实现总营收99.37亿元,同比-27.16%;实现归母净利0.28亿元,同比-97.76%;平均毛利率8.17,同比下降12.79Pcts。

3.1.11 银浆

银浆行业主要统计帝科股份、聚和材料两家企业。2024全年银浆行业实现总营收278.38亿元,同比增长39.94%;实现归母净利润7.78亿元,同比下降6.01%。2025Q1银浆行业实现总营收70.50亿元,同比增长6.86%;实现归母净利润1.24亿元,同比-50.59%;平均毛利率为6.64%。

3.1.12 支架

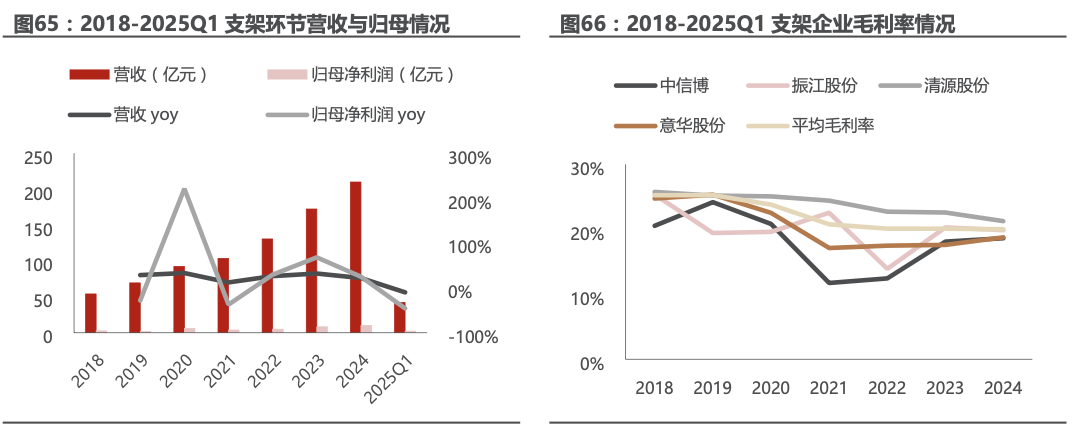

支架行业主要统计中信博、振江股份、清源股份、意华股份四家企业。2024支架行业实现总营收209.88亿元,同比增长21.83%;实现归母净利润10.24亿元,同比增长24.89%。2025Q1实现营业收入42.22亿元,同比减少9.97%,实现归母净利润2.14亿元,同比下降45.71%。

3.2 新能源发电细分行业二:风电

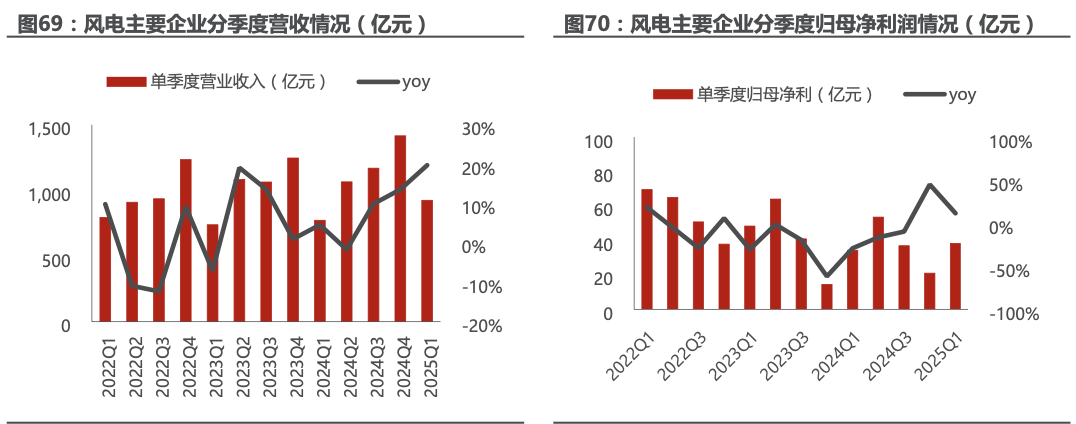

风电行业共有30家上市公司,主机厂5家、铸锻件9家、塔筒管桩6家、海缆7家、叶片模具3家列入统计。从统计结果看,行业在2024年实现营收4422.58亿元,同比增长7.0%;实现归母净利润145.80亿元,同比下降13.1%。

25Q1营收净利实现双增。25Q1风电行业实现营业收入924.61亿元,同比增长19.7%;实现归母净利润38.29亿元,同比增长11.6%。营收净利实现同比双增,一定程度反映25年行业整体需求预期旺盛,一季度淡季不淡,部分环节已经实现量利双增。

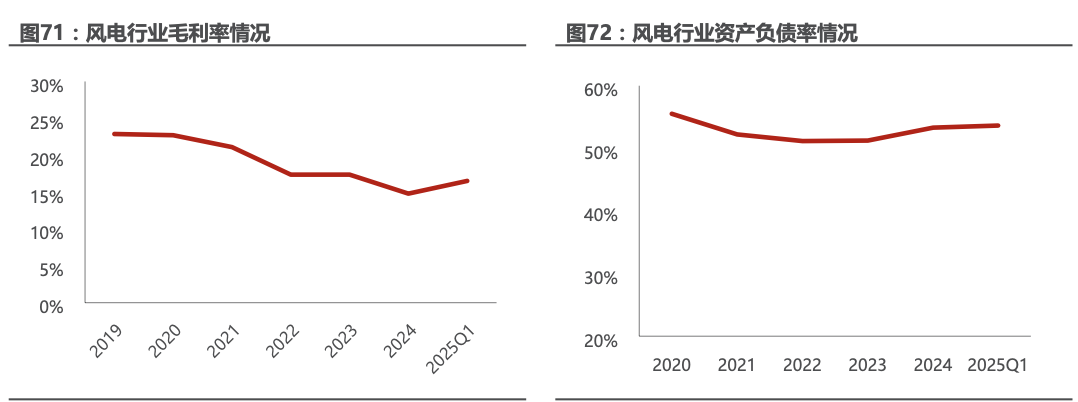

毛利率方面,风电行业2024年算术平均法下毛利率约为14.79%、同比减少2.6pcts;25Q1毛利率约为16.52%、同比减少1.6pcts。2024年风电行业资产负债率约为53.50%、同比增长2.1pcts;25Q1资产负债率约为53.64%、同比增长2.6pcts。

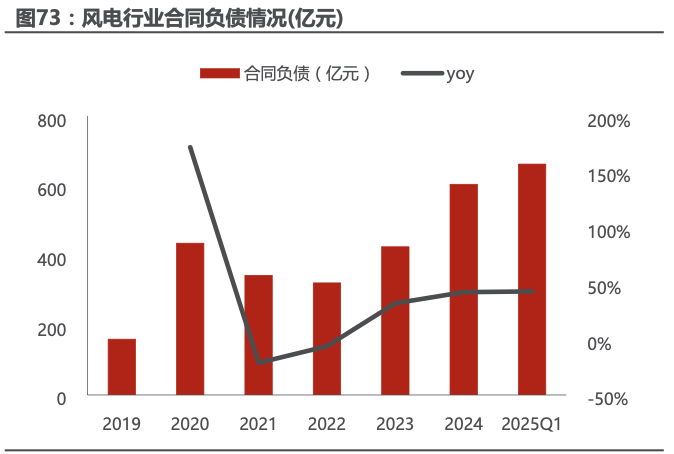

合同负债持续增长。2021年合同负债出现大幅回落, 2022年后开始逐步增长;2024年合同负债为604.36亿元、同比增长42.2%,25Q1合同负债为662.35亿元、同比增长42.8%,一定程度反映产业链相关公司在手订单充足、下游需求堆积。

3.2.1 主机厂

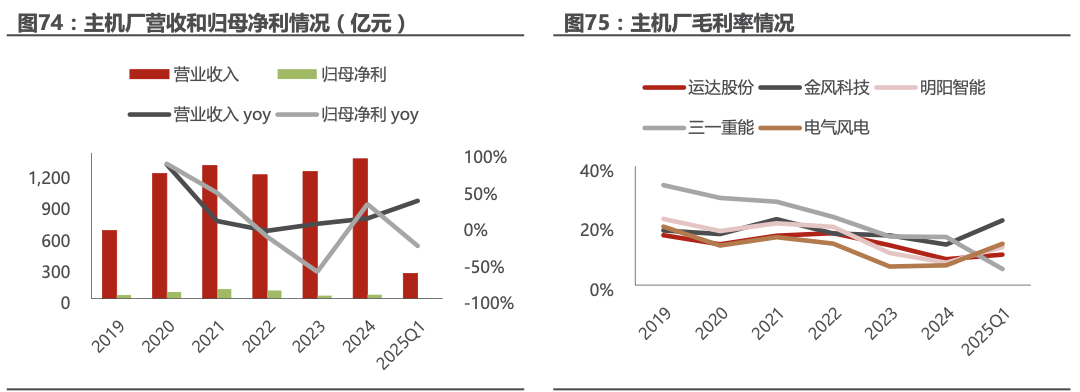

主机环节共有电气风电、运达股份、金风科技、明阳智能和三一重能5家公司纳入统计。2024年合计营收为1342.85亿元,同比增长9.98%,归母净利为36.99亿元,同比增长29.64%。主机厂以金风为代表,逐步开始演绎盈利修复的逻辑,部分企业毛利率有所回升。25Q1主机厂收入241.43亿元,同比增长34.10%;归母净利润5.51亿元,同比下降27.69%。

3.2.2 铸锻件

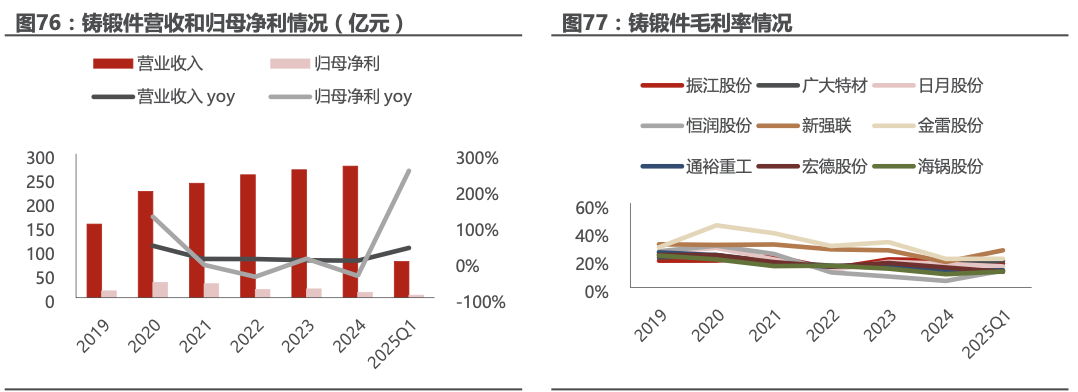

铸锻件主要有振江股份、广大特材、日月股份、恒润股份、新强联、宏德股份、金雷股份、通裕重工、海锅股份9家公司纳入统计。2024年合计营收为274.26亿元,同比增长2.84%;归母净利润为11.13亿元,同比下降39.36%。单季度来看,25Q1铸锻件率先实现业绩反转,实现营业收入75.48亿元,同比增长38.36%;归母净利润5.21亿元,同比高增252.60%,主要原因在于中游零部件多为重资产公司,行业需求回暖的情况下,经营杠杆作用带来的利润弹性较大。

3.2.3 塔筒/管桩

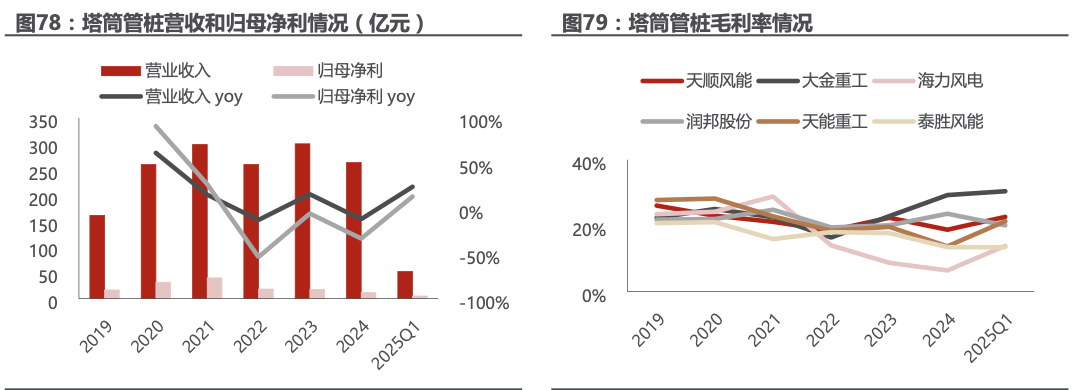

塔筒/管桩环节有天顺风能、大金重工、海力风电、润邦股份、天能重工、泰胜风能6家公司纳入统计。2024年合计营收为263.29亿元,同比下降12.14%;归母净利为11.50亿元,同比下降33.59%。单季度来看,25Q1塔筒管桩收入52.30亿元,同比增长23.64%;归母净利润4.91亿元,同比增长12.85%。

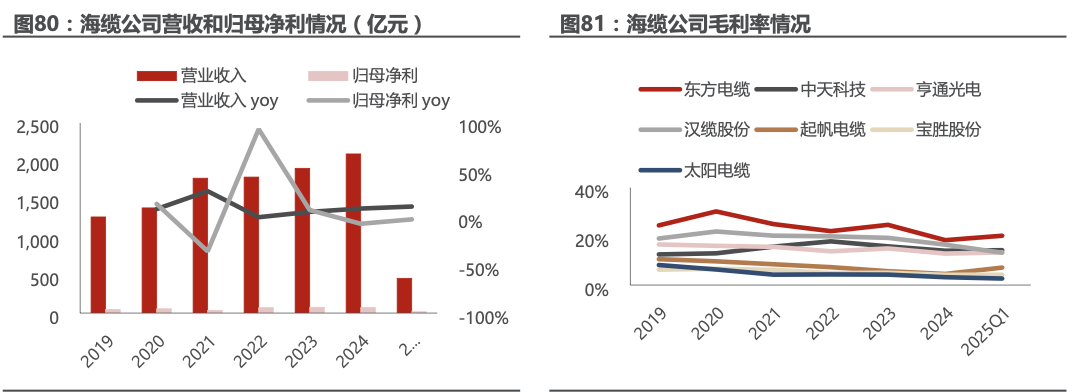

3.2.4 海缆

海缆环节共有东方电缆、中天科技、亨通光电、汉缆股份、起帆电缆、宝胜股份和太阳电缆7家公司纳入统计。2024年合计营收为2092.35亿元、同比增长9.92%,归母净利为71.97亿元、同比下降6.06%,整体表现相对稳健。单季度来看,25Q1实现收入456.83亿元,同比增加12.05%;归母净利润17.22亿元,同比下降1.45%。

3.2.5 叶片模具

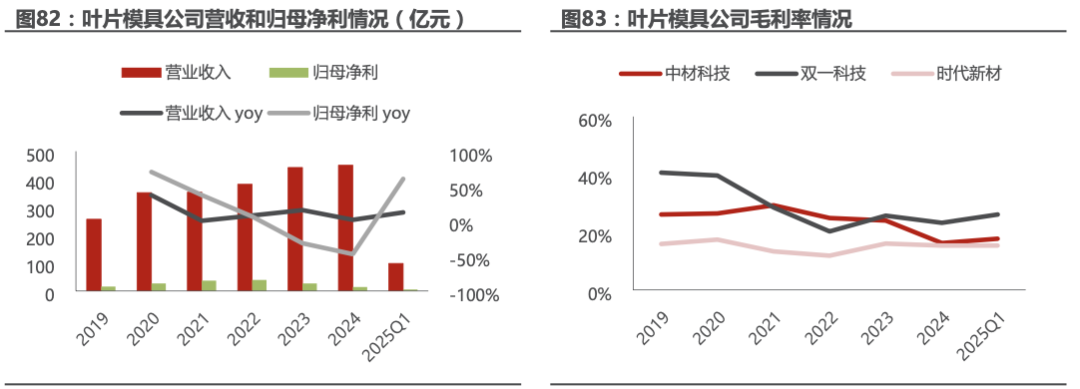

叶片模具环节共有中材科技、双一科技和时代新材3家公司纳入统计。2024年合计营收为449.82亿元,同比增长1.82%;归母净利为14.23亿元,同比下降47.28%。单季度来看,25Q1叶片模具收入98.57亿元,同比增长12.45%;归母净利润5.44亿元,同比增长60.33%。

3.3 新能源发电细分行业三:储能

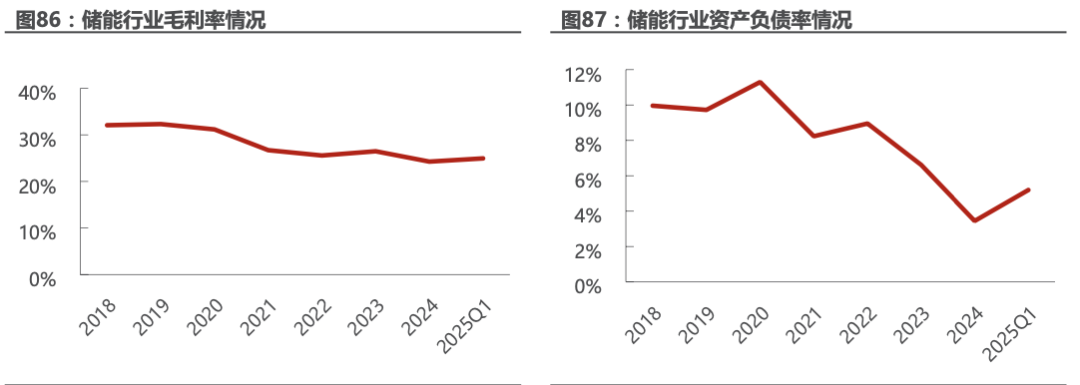

25Q1储能板块收入、利润均实现增长。储能行业共有25家公司列入统计,2024年储能板块整体表现较为稳健,其中收入略有回落,2024年储能板块实现营收6088.95亿元,同比下降6%;利润端增速所有回升,实现归母净利润690.01亿元,同比增长7%。2025年一季度来看,收入、利润均实现增长,板块收入为1432.79亿元,同比增长13%;板块归母净利润为196.01亿元,同比增长36%。

储能板块24年盈利端承压,25Q1有所好转。毛利率方面,2024年储能行业整体毛利率为24.25%,同比下滑2pcts;净利率为3%,同比下降4pcts,盈利端承压。25Q1情况来看有所好转,板块毛利率为24.94%,净利率为5%,相较于24年的水平均有回升。从资产负债率来看,储能行业资产负债率略有上升,2024年平均资产负债率为52.28%,同比增长1.29pcts。

4

电力设备板块24年年报及25年一季报概况

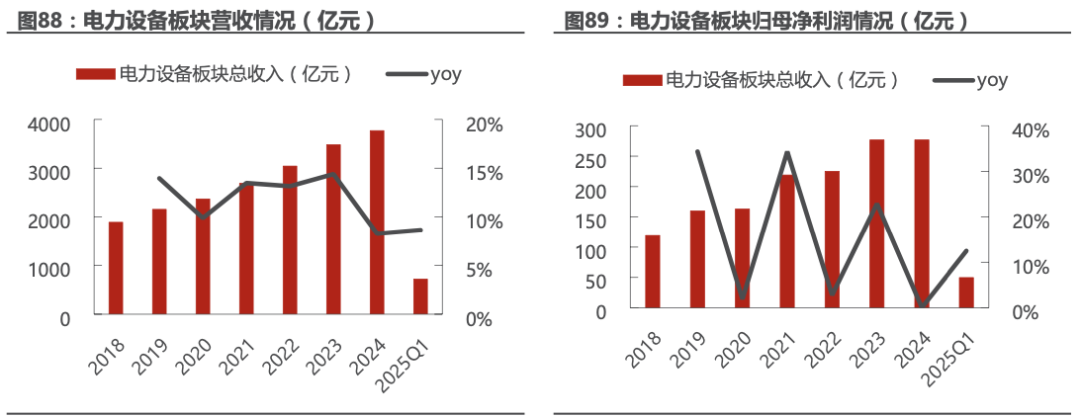

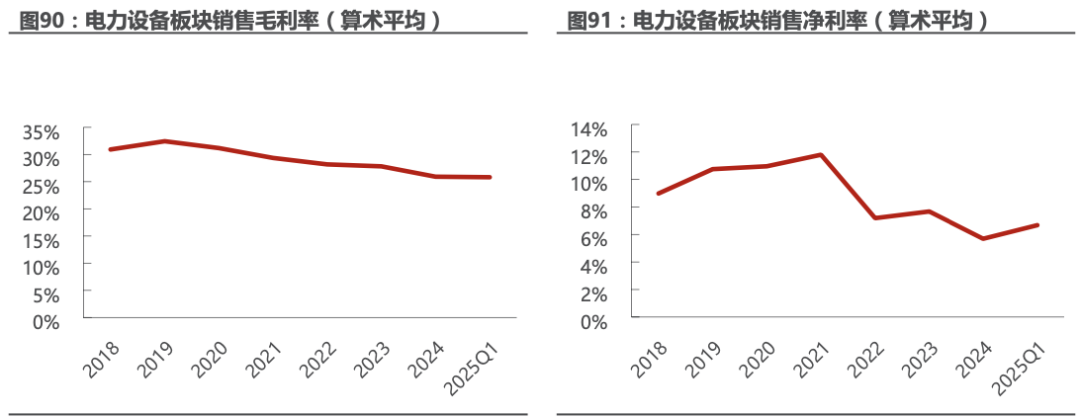

2024年电力设备板块公司业绩稳健,25Q1保持增长趋势。电力设备板块共有64家上市公司列入统计,本文选取特高压、智能化、输配电、电表4个行业进行分析。2024年电网板块合计实现营收3769.71亿元,同比增长8%;实现归母净利润276.78亿元,同比基本持平。25Q1板块保持增长趋势,收入实现719.16亿元,同比增长9%;归母净利润实现49.68亿元,同比增长12%。

盈利能力方面,2024年板块整体盈利能力略有下滑, 25Q1盈利能力企稳回升。24年板块毛利率为25.91%,同比下降1.91pcts;净利率为5.69%,同比下降1.99pcts。24年盈利能力有所承压判断主要系大宗材料价格波动小幅影响。25Q1盈利能力企稳回升,25Q1毛利率为25.82%,净利率为6.68%。

4.1 电力设备板块细分行业一:特高压

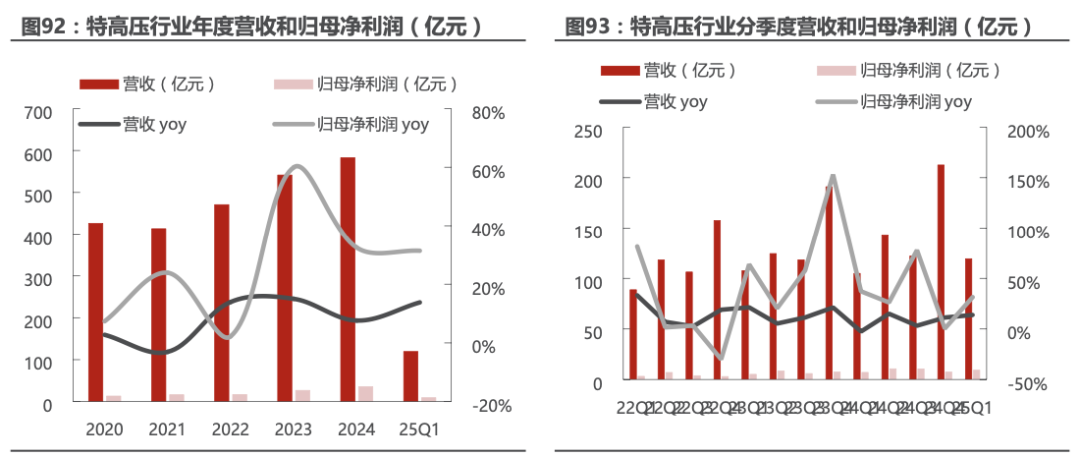

受益特高压建设进度加速,特高压板块业绩高增。特高压行业主要包括5家上市公司(中国西电、平高电气、许继电气、长高集团、保变电气)。2024年特高压板块实现总营收582.7亿元,同比增长8%;归母净利润35.4亿元,同比增长33%。25Q1持续保持增长,实现收入119.3亿,同比增长14%;实现归母净利润9.2亿元,同比增长31%。

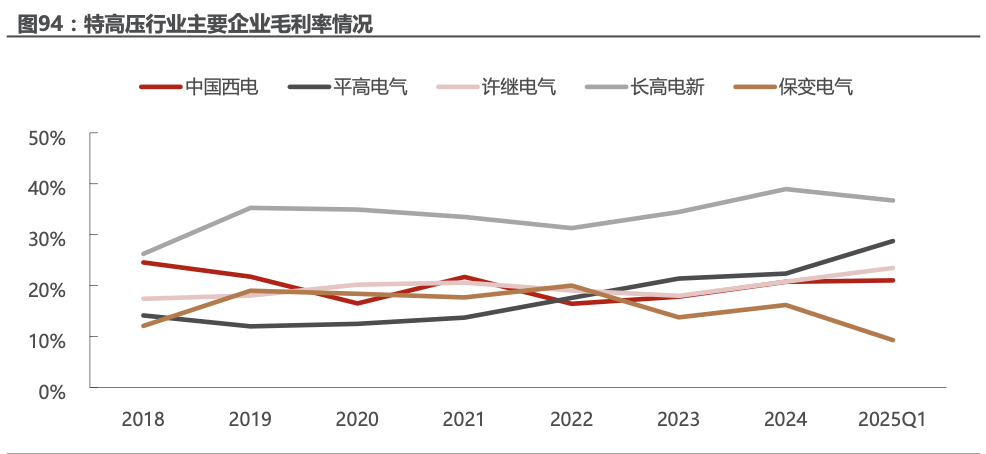

毛利率整体均有回升。利润率方面,2024年特高压行业平均毛利率23.80%,较去年同期增长2.72pcts。其中,长高电新、平高电气、许继电气等毛利率排名靠前,24年毛利率分别为38.95%、22.36%、20.77%。

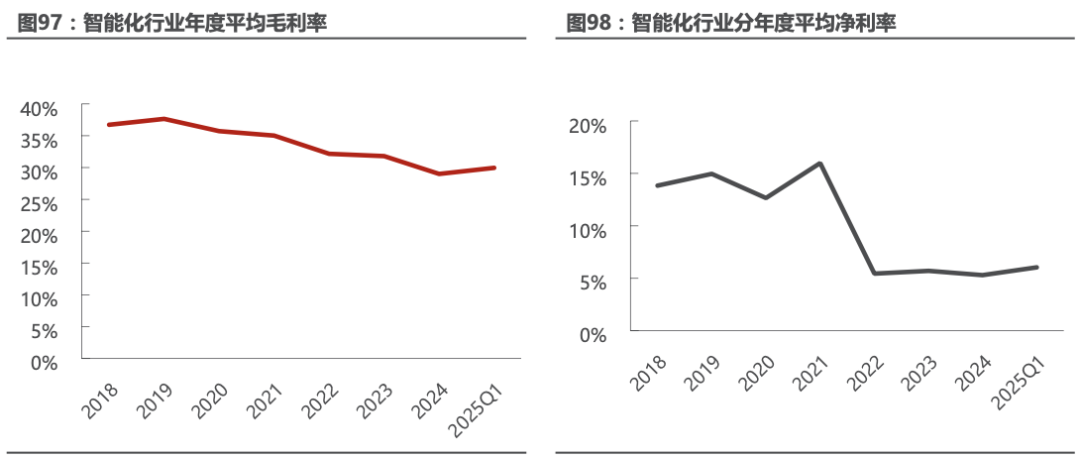

4.2 电力设备板块细分行业二:智能化

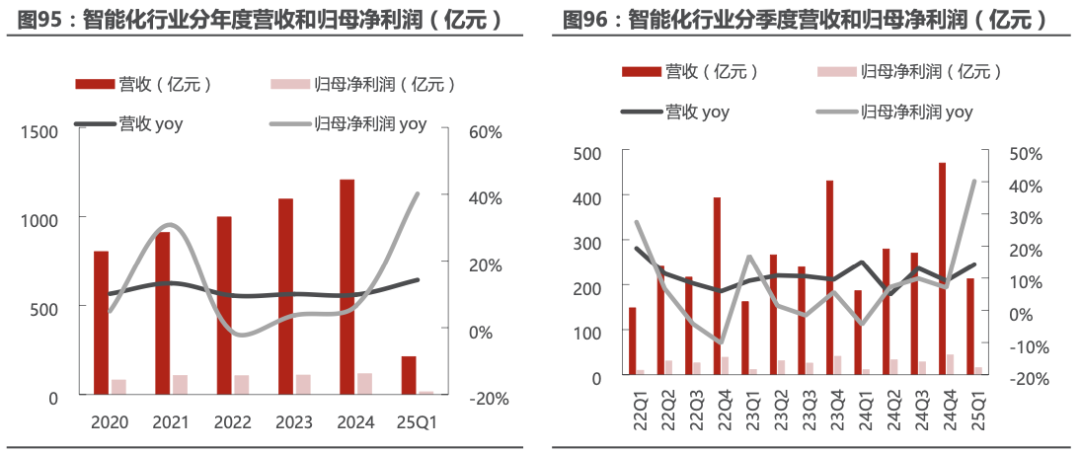

跟随电网投资增长,电网智能化行业实现较快增长。智能化行业共有21家公司列入统计。2024年电网智能化板块共实现营收1206.5亿元,同比增长10%;归母净利润实现116.6亿元,同比增长7%。25Q1板块实现收入212.9亿元,同比增长14%;实现归母净利润15.7亿元,同比增长40%。

24年行业盈利水平略有下降,25Q1盈利水平略有回升。2024年行业平均毛利率为29%,同比减少2.8pcts;净利率为5.3%,同比减少0.41pct。25Q1盈利水平略有回升,实现毛利率29.95%,净利率6.04%,均相比24年平均水平有所回升。

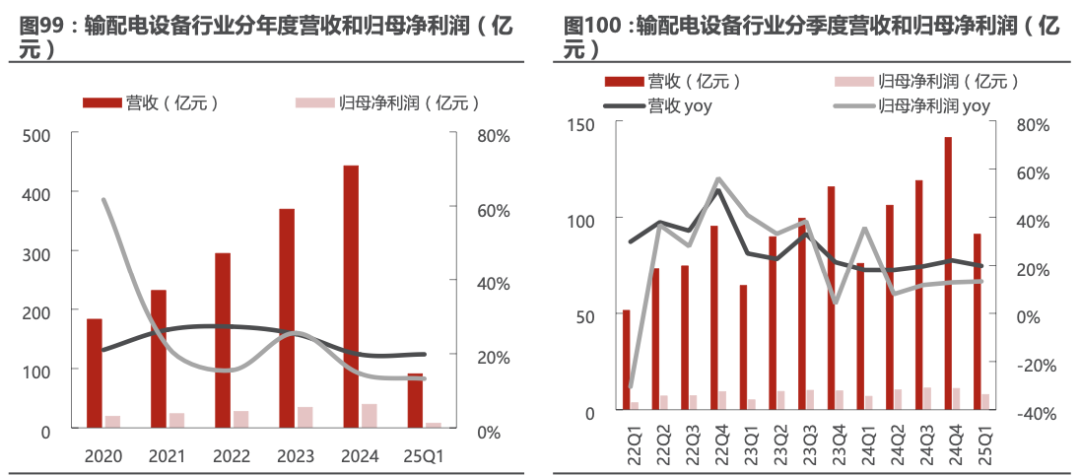

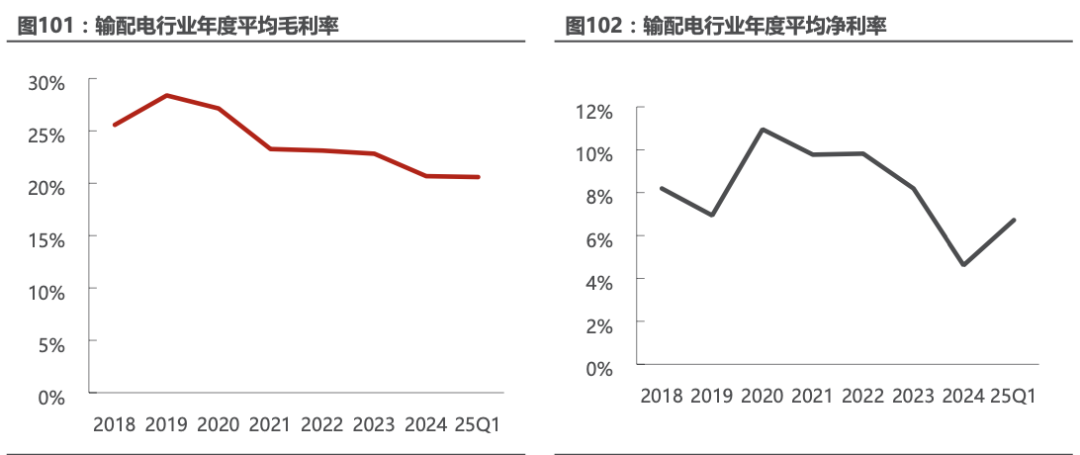

4.3 电力设备板块细分行业三:输配电设备

输配电设备行业业绩实现较快增长。输配电板块共有9家公司列入统计。2024年行业共实现营收442.9亿元,同比增长20%;归母净利润实现39.7亿元,同比增长15%。25Q1实现收入91.2亿元,同比增长20%,实现归母净利润8亿元,同比增长13%。

行业毛利率承压。2024年行业平均毛利率为20.67%,同比减少2.14pcts;净利率为4.61%,同比减少3.58pcts。25Q1毛利率为20.58%,净利率为6.72%,25Q1净利率相较于24年平均水平有所回升。

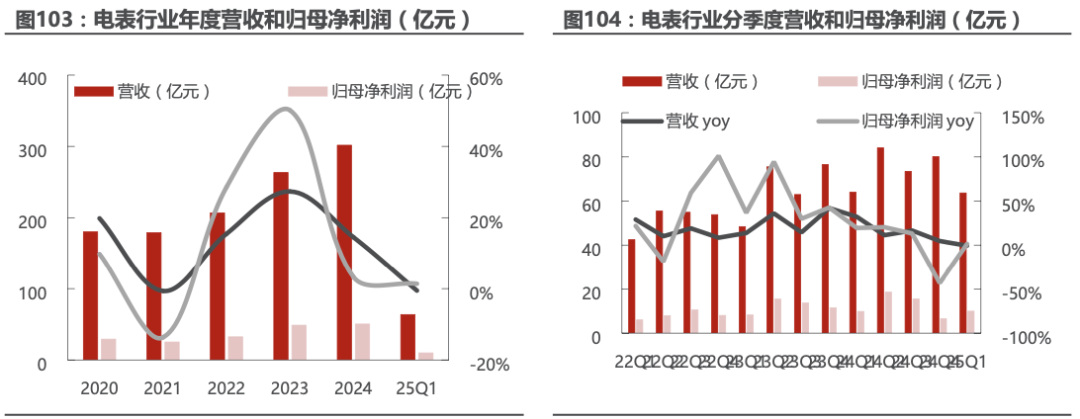

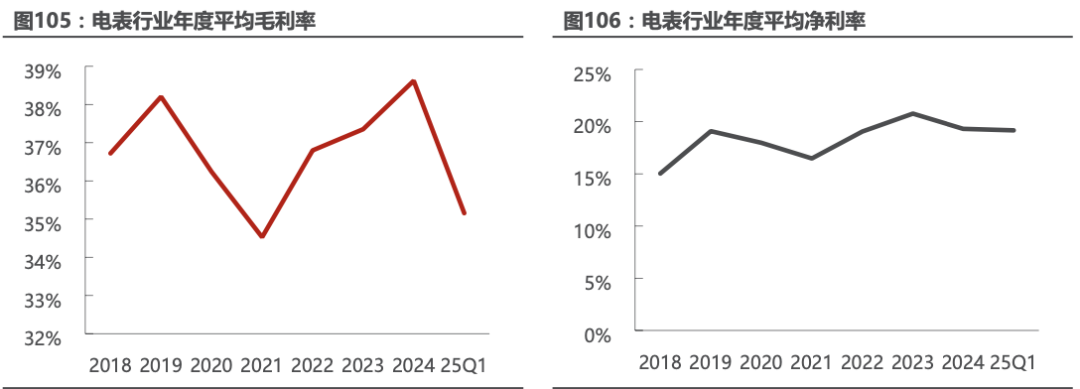

4.4 电力设备板块细分行业四:电表

电表板块24年业绩持续增长,25Q1增速放缓。电表行业主要包括6家上市公司(迦南智能、海兴电力、安科瑞、三星医疗、炬华科技、林洋能源)。2024年实现总营收301.7亿元,同比增长15%;归母净利润50.4亿元,同比增长3%。25Q1实现收入63.7亿元,归母净利润10亿元,同比基本持平。

盈利能力小幅波动。2024年板块平均毛利率为38.62%,同比增长1.27pcts;平均净利率为19.31%,同比下降1.46pcts。25Q1毛利率为35.16%,净利率为19.17%。

5

工控板块24年年报及25年一季报概况

5.1 工控板块细分行业一:工控

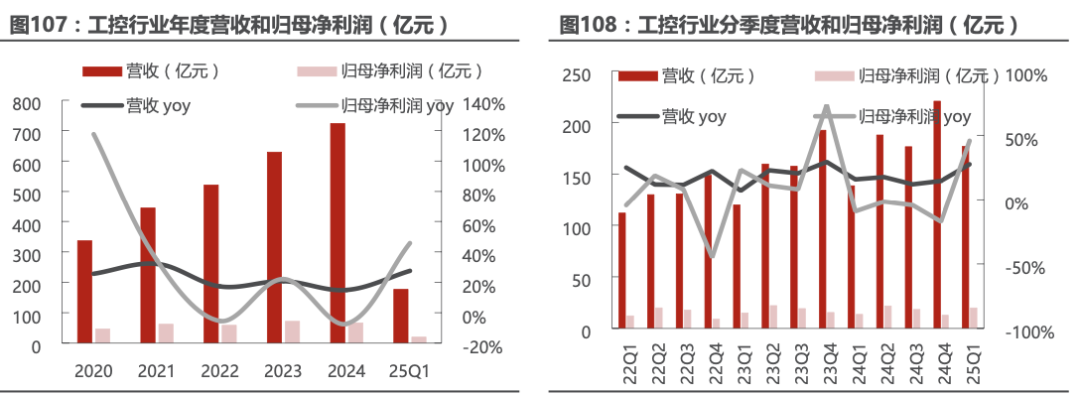

25Q1工控板块业绩大幅增长。工控行业统计了包括汇川技术、鸣志电器、伟创电气等在内的14家上市公司。2024年行业合计实现营收723.3亿元,同比增长15%;归母净利润为66.5亿元,同比减少7%。25Q1工控板块实现收入176.1亿元,同比增长28%;实现净利润19.8亿元,同比增长46%。

24年盈利能力保持稳定。2024年平均毛利率为34.36%,同比下降0.22pct;其中,平均净利率为8.97%,同比基本持平。

5.2 工控板块细分行业二:低压电器

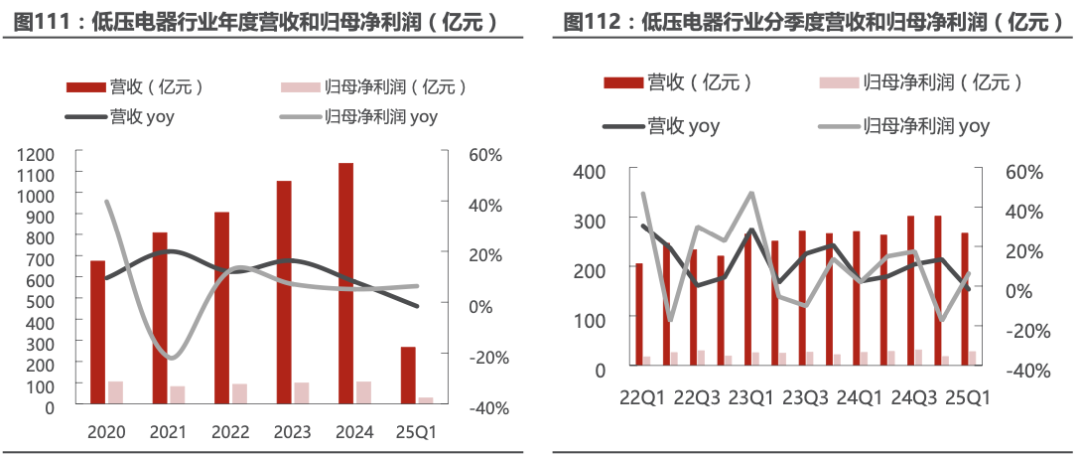

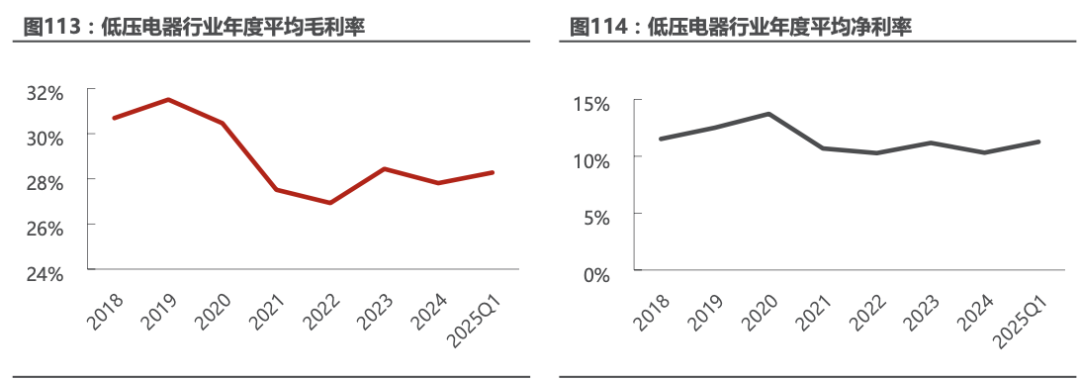

2024年业绩稳定增长,25Q1收入同比小幅下滑、利润同比增长。低压电器行业共统计了6家上市公司(公牛集团、正泰电器、众业达、天正电气、宏发股份、良信电器)。2024年行业实现营收1136.8亿元,同比增长8%;归母净利润为103.8亿元,同比增长5%。25Q1实现收入266.5亿元,同比下降2%;实现归母净利润27.9亿元,同比增长6%。

24年盈利能力小幅下降,25Q1有所修复。2024年平均毛利率为27.81%,同比下降0.63pct;平均净利率为10.31%,同比下降0.86pct。25Q1实现毛利率28.28%,净利率11.27%,均有所恢复

6

人形机器人板块24年年报及25年一季报概况

人形机器人作为新质生产力的重要代表领域,已逐步上升为全国重点发展产业,行业有望迎来快速发展。故我们将人形机器人细分板块拆出,单独详细梳理人形机器人板块的24年年报及25年一季报情况。

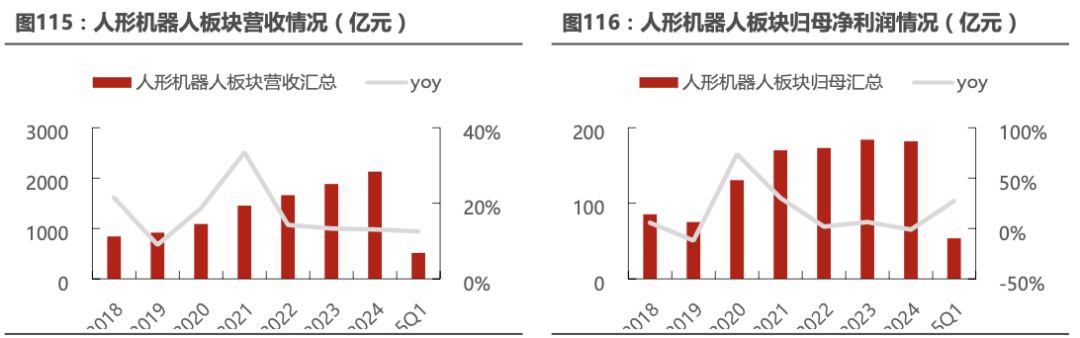

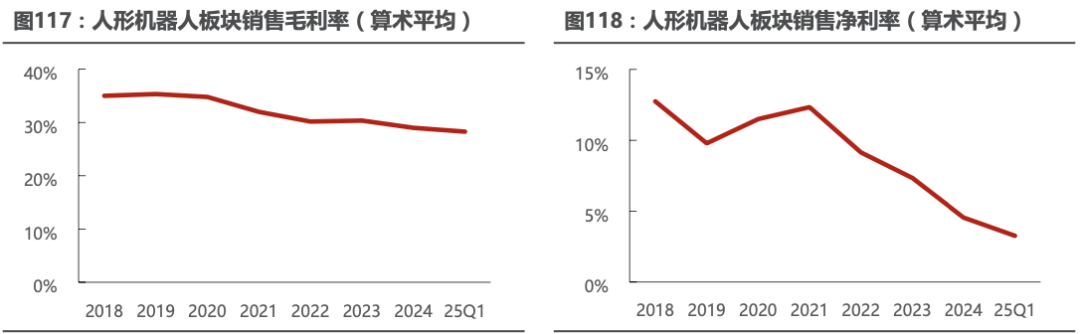

24年人形机器人板块公司营收保持增长,25Q1营收、归母表现进一步改善。人形机器人板块共有64家上市公司列入统计,本文选取人形机器人零部件(电机及驱动系统、减速系统、传感系统)、机器人本体4个行业进行分析。2024年板块合计实现年营收2128.73亿元,同比增长13%;实现归母净利润182.03亿元,同比基本持平。单季度来看,25Q1实现营收515.16亿元,同比增长13%;实现归母净利润53.62亿元,同比增长27%。

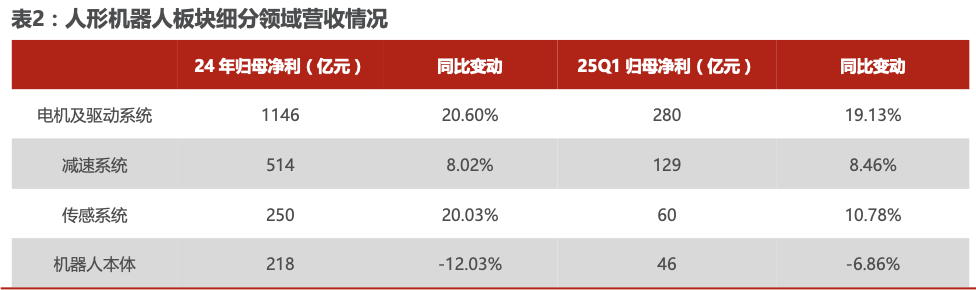

盈利能力方面,2024年板块整体毛利率、净利率有所下降。2024年毛利率为29.00%,同比下降1.36Pcts;净利率为4.55%,同比下降2.79Pcts。25Q1毛利率/净利率分别为28.28%/3.27%。

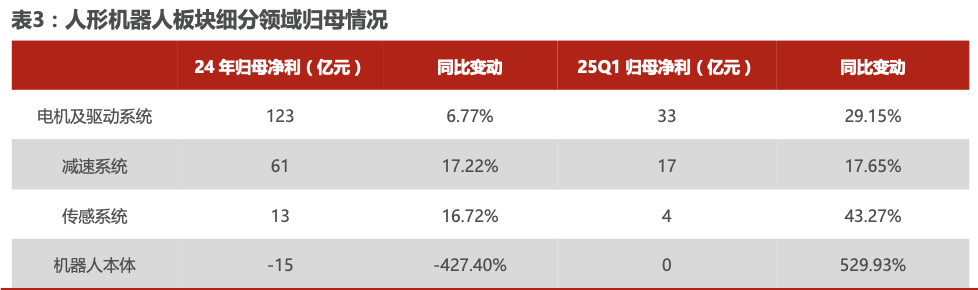

细分行业方面,2024年收入增速排名第一的行业是电机及驱动系统,增速为20.60%,减速系统、传感系统、机器人本体增速分别为8.02%、20.03%、-12.03%。2025Q1收入增速排名第一的行业仍是电机及驱动系统,增速为19.13%,减速系统、传感系统、机器人本体增速分别为8.46%、10.78%、-6.86%。

从归母净利润情况来看,2024年归母增速排名第一的行业是减速系统,增速为17.22%,电机及驱动系统、传感系统、机器人本体增速分别为6.77%、16.72%、-427.40%,机器人本体细分板块同比增速较低主要受埃斯顿等影响。2025Q1收入增速排名第一的行业是机器人本体,增速为529.93%,电机及驱动系统、减速系统、传感系统增速分别为29.15%、17.65%、43.27%。

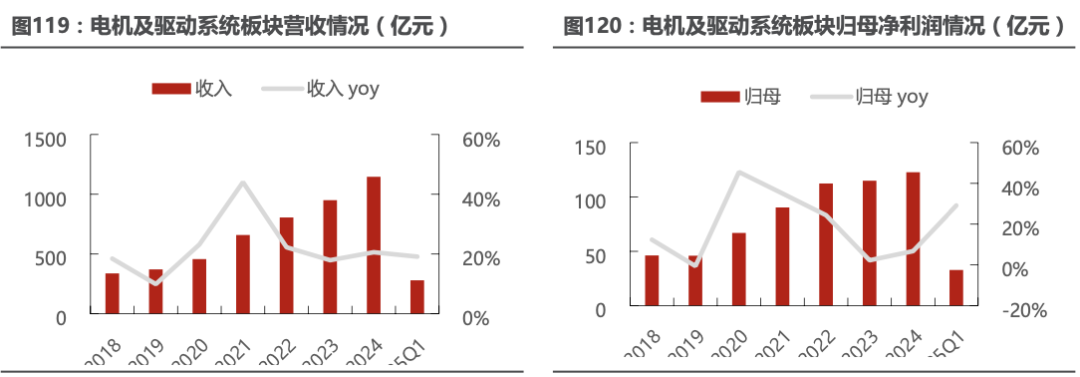

6.1 人形机器人板块细分行业一:电机及驱动系统

受下游需求逐步回暖影响,电机及驱动系统行业业绩稳步增长。电机及驱动系统行业共有18家公司列入统计。2024年实现总营收1146.27亿元,同比增长20.60%;归母净利润122.73亿元,同比增长6.78%。25Q1电机及驱动系统行业共计实现营收280.21亿元,同比增长19.13%;归母净利润32.85亿元,同比增长29.15%。

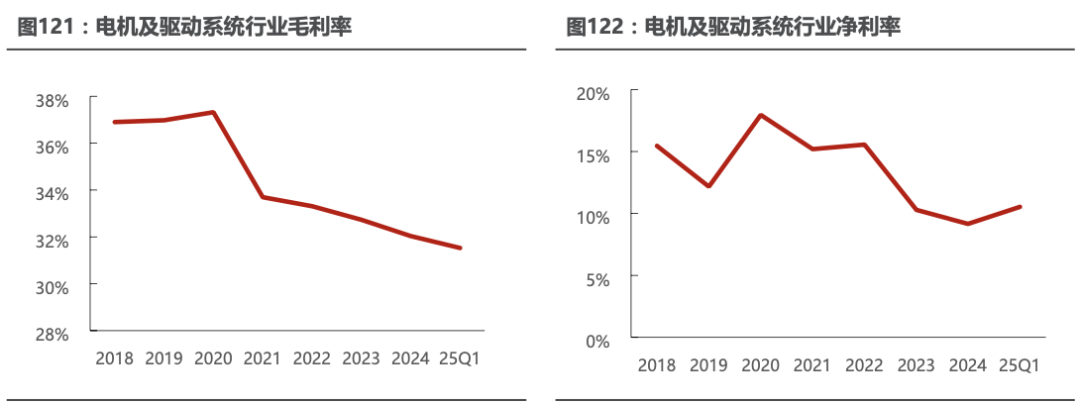

毛利率略有下降,25Q1净利率明显回升。利润率方面,2024年电机及驱动系统行业平均毛利率32.04%,较上年下降0.69Pcts;25Q1平均毛利率31.53%,较上年下降1.31Pcts。24年电机及驱动系统行业平均净利率9.16%,较上年下降1.13Pct;25Q1平均净利率10.53%,较上年提升1.10Pcts。其中,25Q1净利率排名TOP3的公司分别为江南奕帆(29.94%)、微光股份(24.45%)、鼎智科技(21.13%)。

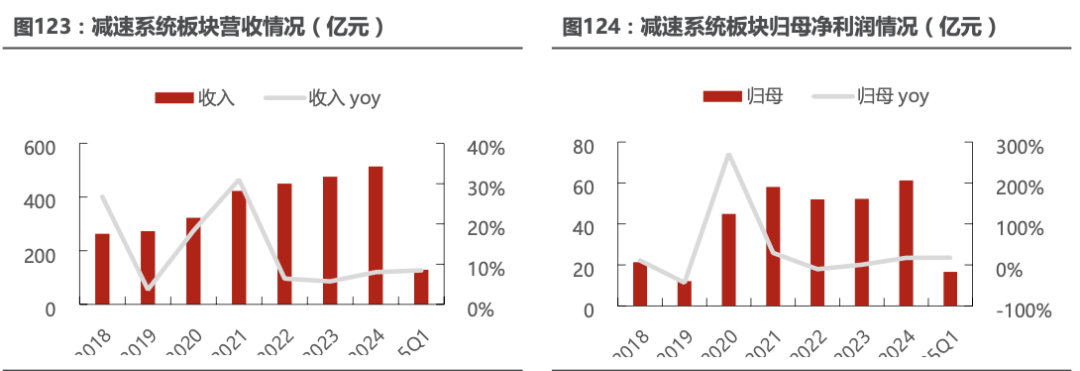

6.2 人形机器人板块细分行业二:减速系统

24年、25Q1减速系统行业营收、归母增速中枢均不断抬升。减速系统行业共有20家公司列入统计。2024年行业共实现营收514.22亿元,同比增长8.02%;归母净利润实现61.23亿元,同比增长17.22%。2025Q1减速系统行业共计实现营收129.26亿元,同比增长8.46%;归母净利润16.61亿元,同比增长17.65%。

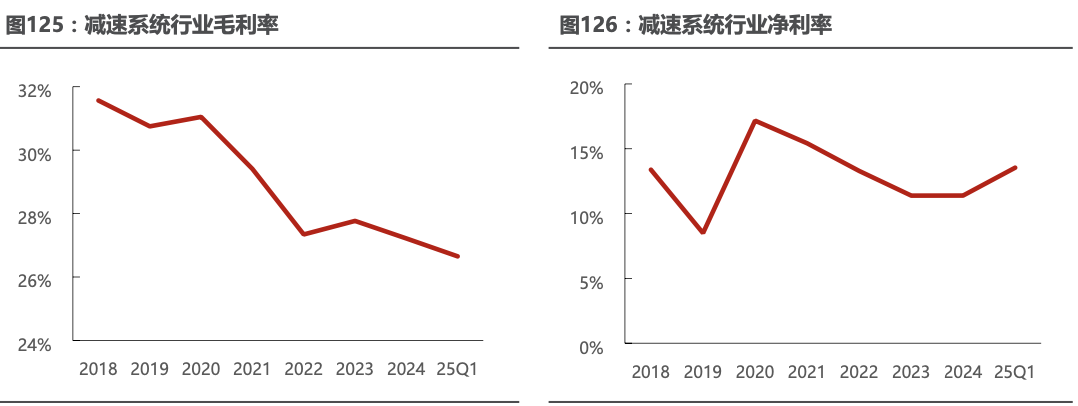

毛利率维持在25%以上,25Q1净利率抬升至14%。利润率方面,2024年减速系统行业平均毛利率27.22%,较上年下降0.55Pcts;25Q1平均毛利率26.65%,较上年下降1.18Pcts。24年减速系统行业平均净利率11.39%,较上年基本持平;25Q1平均净利率13.54%,较上年提升1.45Pcts。其中,25Q1净利率排名TOP3的公司分别为南方精工(49.97%)、恒立液压(25.55)、斯菱股份(23.76%)。

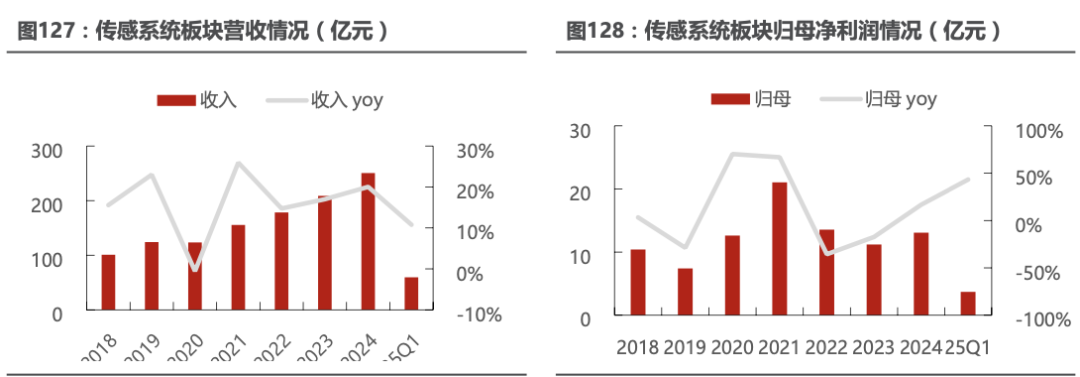

6.3 人形机器人板块细分行业三:传感系统

营收稳健增长,25Q1归母净利润同比高增。传感系统行业共有14家公司列入统计。2024年行业共实现营收250.50亿元,同比增长20.03%;归母净利润实现13.08亿元,同比增长16.72%。2025Q1传感系统行业共计实现营收59.58亿元,同比增长10.78%;归母净利润3.70亿元,同比增长43.27%。

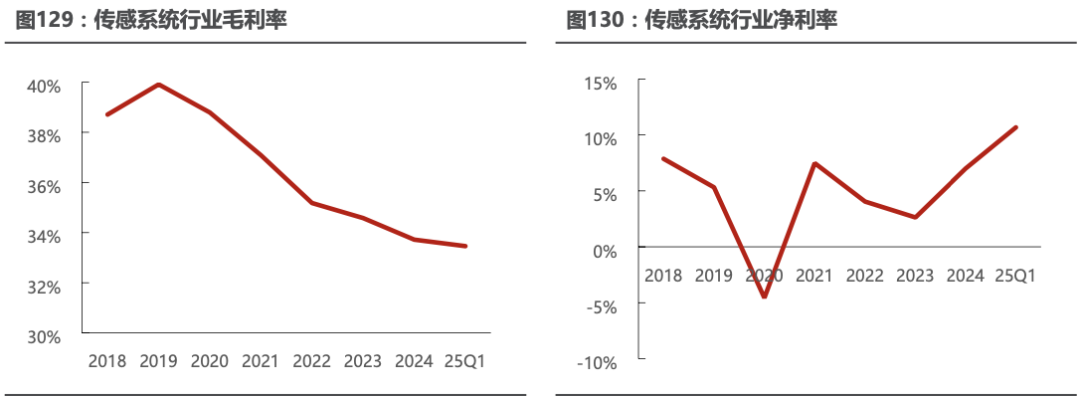

25Q1毛利率同比略提升、净利率提升至11%。利润率方面,2024年传感系统行业平均毛利率33.72%,较上年下降0.86Pcts;25Q1平均毛利率33.46%,较上年提升0.10Pcts。24年传感系统行业平均净利率6.99%,较上年提升4.37Pcts;25Q1平均净利率10.67%,较上年提升5.36Pcts。其中,25Q1净利率排名TOP3的公司分别为柯力传感(27.78%)、东华测试(26.27%)、康斯特(19.19%)。

6.4 人形机器人板块细分行业四:机器人本体

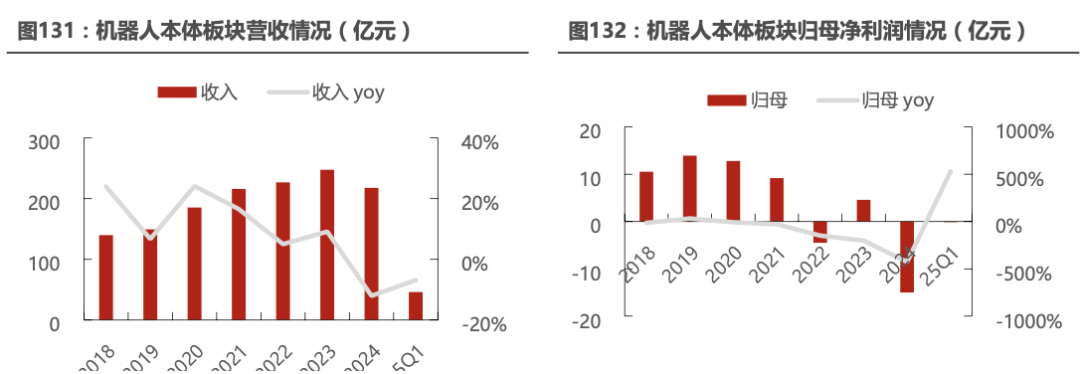

25Q1机器人本体行业归母净利润已恢复同比正增长。机器人本体行业共有12家公司列入统计。2024年行业共实现营收217.74亿元,同比下降12.03%;归母净利润实现-15.01亿元,同比下降4.27%。2025Q1机器人本体行业共计实现营收46.11亿元,同比基本持平;归母净利润-0.14亿元,同比增长5.30%。

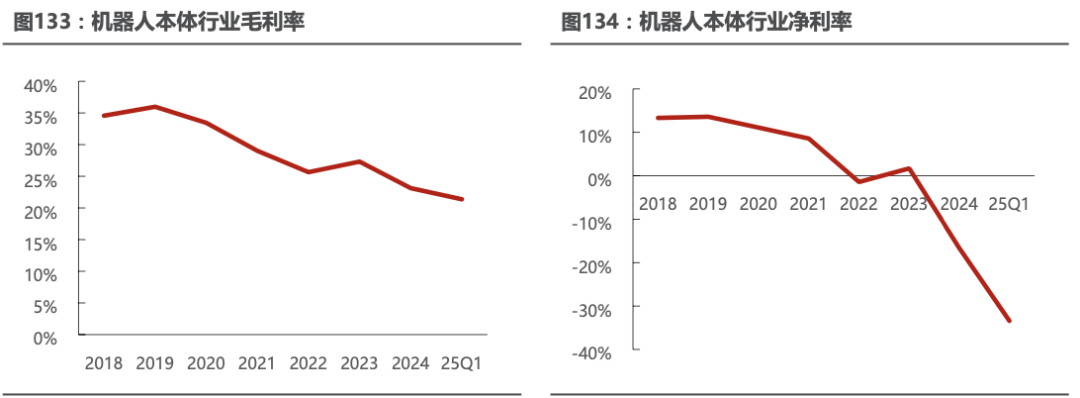

毛利率有所承压,25Q1净利率同比改善明显。利润率方面,2024年机器人本体行业平均毛利率23.13%,较上年下降4.19Pcts;25Q1毛利率21.37%,较上年下降6.01Pcts。2024年机器人本体行业平均净利率-16.61%,较上年下降18.30Pcts;25Q1平均净利率-33.40%,较上年提升11.23Pcts。其中,25Q1净利率排名TOP3的公司分别为博实股份(22.51%)、亿嘉和(8.55%)、凯尔达(2.98%)。

7

投资建议

7.1 新能源汽车

从新能源车板块2024年及25Q1业绩来看,行业已进入明确的盈利修复阶段。从行业需求上来讲,新能源车销量在过去几年持续强劲增长,我们预计到2025年全球新能源汽车销量将达到2320万辆,同比增长23%,渗透率为25%;2026年仍有望保持19%左右的增长。储能方面,根据EESA统计数据,2024年全球新型储能新增装机规模为79.2GW/188.5GWh,装机容量(GWh)同比增长82.1%,未来仍有望保持高速增长势头。整体而言,锂电板块的整体业绩已由大起大落转变为持续修复中。我们持续看好长期竞争格局好且短期有边际变化的环节,主要推荐三条投资主线:

主线1:电池环节竞争格局清晰、盈利能力稳步提升,重点推荐【宁德时代】【欣旺达】【亿纬锂能】等。

主线2:材料及零部件环节优选格局清晰、盈利已初步恢复且在新技术或新业务领域有边际变化的材料环节如【中科电气】【尚太科技】【璞泰来】【天奈科技】, 零件部件如【科达利】【三花智控】【中熔电气】【法拉电子】【宏发股份】。此外,建议关注正极环节的【富临精工】等。

主线3:作为新技术(AI、机器人、低空等)领域的下一代能源方案,固态电池的产业化脚步不可逆转,重点推荐【厦钨新能】【元力股份】【天奈科技】,建议关注【纳科诺尔】【上海洗霸】【三祥新材】等。

7.2 新能源发电

7.2.1 风电

从风电板块2024年25Q1的经营数据来看,行业拐点明确。25Q1板块营收净利实现同比双增,一季度淡季不淡,在一定程度上反映25年行业整体需求预期旺盛。而更为前瞻的合同负债指标方面,2024/25Q1板块合同负债增长分别为42.2%和42.8%,更是反映产业链相关公司在手订单充足、下游需求堆积。风电行业多为重资产、高经营杠杆,部分企业在25Q1的营收净利大幅高增,更是反映了风电行业量增带来的利润倍增高确定性。而往中长期来看,海风、出海及深海科技等中长期产业趋势仍在加强风电行业的良性发展演绎。风电作为我们新能源板块首选推荐子板块,重点推荐三条主线:

1、海风环节竞争格局好,全球海风有望开启新一轮增长周期。重点推荐管桩环节的【海力风电】【天顺风能】【泰胜风能】及海缆环节的【东方电缆】;建议关注:【中天科技】【亨通光电】【亚星锚链】等。

2、大兆瓦关键零部件环节属于资本密集型行业,进入门槛相对较高;整体呈现头部集中、尾部分散的格局,特别是考虑到大型化和精加工产能配比后的有效产能。建议关注【金雷股份】【广大特材】【日月股份】【新强联】【威力传动】【崇德科技】【盘古智能】等。

3、海外尤其是欧洲需求景气度高订单外溢,具备全球竞争力的零部件和主机厂有望充分受益。重点推荐【大金重工】【明阳智能】【振江股份】【明阳电气】【三一重能】等,建议关注【运达股份】【金风科技】。

7.2.2 光伏/储能

光伏供给侧改革有望加速行业出清,供需格局或将重塑,低能耗、高效率的优质产能有望迎来盈利修复;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。建议关注三条主线:

1、逆变器/储能环节边际向上明显,东南亚、中东等新兴市场并网和户储需求或将稳步向好,叠加欧洲库存的持续去化,我们认为逆变器行业拐点或至,后续向上趋势明显。重点推荐【阳光电源】【德业股份】【盛弘股份】,建议关注【海博思创】【艾罗能源】【锦浪科技】【固德威】等。

2、技术进步是光伏行业发展的主旋律,重点推荐电池新技术相关企业【爱旭股份】【聚和材料】【帝科股份】【钧达股份】等,建议关注【博迁新材】。

3、主链环节仍需要时间待产能出清形成新的供需平稳,相较而言,延展性较强的光伏 企业或将具有更大弹性,建议重点关注【美畅新材】【海优新材】【石英股份】【鑫铂股份】【海达股份】【金博股份】等。

7.3 电力设备与工控

7.3.1 电力设备

全球能源转型倒逼电网升级改造,国内外景气度共振向上。国内方面,两网“十四五”期间投资重点突出,解决新能源电力送出是电网面临的关键挑战,同时新能源高比例接入电力系统“双高”、“双随机”特性日益突出,电网安全运行的风险急剧增大。海外方面,欧美电网面临老旧更换需求,新兴市场和发展中经济体的电网投资增长强劲,国内电力设备厂商受益于海外电网建设需求外溢,出口景气度持续向上。从2024年度25Q1板块的业绩表现来看,电网板块基本不受宏观环境影响,依然保持稳定增长。当前重点推荐三条主线:

1、全球形势不确定性提升的背景下,国内特高压建设则是内需拉动的重要抓手。25Q1电网公司在建特高压工程全面复工并进入满负荷、高强度施工状态。重点推荐【许继电气】【平高电气】【中国西电】【国电南瑞】等。此外,未来电力市场化交易比例逐年提升,新能源企业、配售电公司等电力市场参与主体未来将面临诸多市场挑战,在功率/负荷预测及虚拟电厂领域竞争优势显著的【国能日新】亦维持重点推荐。

2、近期受全球避险情绪错杀,优质的电力设备出海非美区域公司,美国关税对业务不影响,当前估值性价比很高。重点推荐【思源电气】【威胜信息】【明阳电气】等,建议关注【三星医疗】【金盘科技】【伊戈尔】【华明装备】等。

3、AIDC仍是未来的成长主线,国内互联网大厂资本开支加速,进入竞赛状态带动相关AIDC电力设备需求量提升。相关公司主业有支撑,当前估值 性价比高,并且有AIDC业务弹性。重点推荐【良信股份】【禾望电气】【明阳电气】【盛弘股份】【宏发股份】,建议关注【麦格米特】【科华数据】【通合科技】【欧陆通】【泰嘉股份】【威腾电气】【中恒电气】【潍柴重机】等。

7.3.2 工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。前期风偏下行,机器人板块回调基本到位,当前重点关注三条主线:

1、确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,关注Tier 1【鸣志电器】【三花智控】【拓普集团】,以及间接/潜在的供应商【北特科技】【绿的谐波】【五洲新春】【斯菱股份】【震裕科技】【科达利】【兆威机电】【浙江荣泰】等;

2、考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注【富临精工】【永创智能】【金扬股份】【中坚科技】【雷赛智能】【祥鑫科技】【卧龙电驱】【柯力传感】【奥比中光】【福莱应材】【中大力德】等。

8

风险提示

1.政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓,导致板块内公司收入不及预期。

2.电网投资不及预期:国内特高压、配网等环节建设依赖于国家电网、南方电网两大主体的投资规划,若电网投资不及预期,相关环节建设进度可能有所滞后。

3.行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,产品价格可能超预期下降,导致板块内公司收入不及预期。

4.资产减值风险:产业链价格下行周期中若公司库存较高,可能有库存资产减值风险;新能源行业技术迭代较快,若设备更新迭代,可能有固定资产减值风险,进而影响板块内公司利润。

5.原材料价格波动风险:若大宗原材料价格波动,可能对板块内公司毛利率产生影响。

6.新技术不及预期。作为新兴行业,锂离子动力电池、光伏电池行业的技术更新速度较快,且发展方向具有一定不确定性。行业内公司如果不能始终保持技术水平行业领先并持续进步,市场竞争力和盈利能力可能会受到影响。

7.海外经营风险。随着海外业务的持续拓展,内资电网企业面临由于国际形势、政治局势、文化差异、法律差异以及业务管理、汇率波动等因素带来的海外经营风险,上述风险可能对公司经营产生不利影响。

VIP复盘网

VIP复盘网