华大九天25Q1营收2.34亿元,同比 9.8%/环比-51.1%,归母净利润971万元。结合公司2024年报和2025年一季报信息,点评如下:

2024年扣除股份支付费用后归母净利润同比仍实现高速增长。1)2024:营收12.22亿元,同比 20.98%,其中预计数字电路设计和晶圆制造相关EDA增速明显高于公司及行业平均增速,毛利率93.31%,同比-0.47pct,净利率8.96%,同比-10.91pcts,归母净利润1.09亿元,同比-45.46%,预计全年股份支付费用约1.79亿元(占营收比例约14.6%),扣除股份支付费用影响后仍同比高速增长,扣非归母净利润亏损0.57亿元,1.67亿元非经常性损益中政府补助约0.98亿元;2)25Q1:营收2.34亿元,同比 9.8%/环比-51.1%,毛利率91.42%,同比-5.17pcts/环比-4.13pcts,归母净利润971万元,扣非归母净利润亏损39万元。

四大全流程布局外加三个待全流程领域,中国电子成为实控人助力公司发展。公司已经具备模拟、存储、射频和平板显示电路设计全流程EDA工具系统,数字电路、晶圆制造和先进封装等EDA全流程有望尽快补齐,同时在2024年报里面新增了3DIC 设计EDA,在该领域推出了原理图和版图编辑工具Aether 3DIC和3D堆叠界面版图物理验证工具Argus 3DStack等。此外为加快打造EDA等集成电路核心优势能力,解决国家产业瓶颈问题,尽快形成对国内集成电路产业的关键支撑作用,中国电子集团作为华大九天第一大股东的控股股东,通过让渡董事席位的方式取得公司的控制权,2024年12月经过董事调整后,中国电子集团已经成为华大九天的实际控制人,华大九天将在财务处理上纳入中国电子集团合并报表范围,中国电子集团内部将华大九天由战略参股企业调整为控股企业进行管理。

收购芯和半导体100%股权,产品线互补且能提供更多芯片到系统级产品。公司拟通过发行股份及支付现金的方式购买芯和半导体100%股份,有助于公司补齐多款关键核心EDA工具,顺应向设计与制造协同优化(DTCO)、再向系统与制造协同优化(STCO),华大九天的设计产品与芯和的仿真产品互补,芯和提供从芯片设计、封装、系统到云的全链路电子系统设计仿真平台与解决方案,支持Chiplet先进封装,在模拟射频芯片、功率器件、存储芯片、芯片封装和模组、3D IC等应用领域具有较强的互补性。芯和2023-2024年营收为1.06/2.65亿元,净利润为-8993/4813万元。

公司被美国列入实体清单彰显核心环节地位,EDA领域国产化将进一步加速。2024年12月2日,美国商务部工业和安全局将140家实体列入“实体清单”,进行出口管制,华大九天及相关子公司被列入实体清单。预计公司被列入实体清单的影响总体可控,全流程EDA工具的国产化进程将进一步加快。

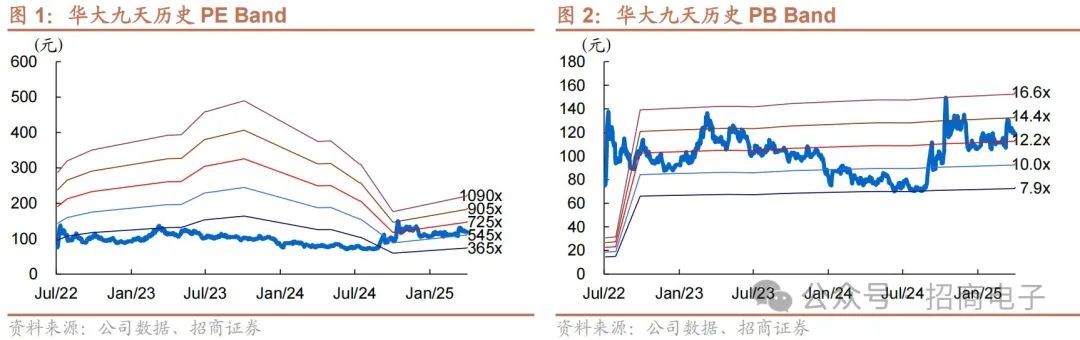

投资建议:华大九天是国内EDA龙头企业,有望受益于EDA国产替代趋势,已实现7大领域4个全流程布局,公司拟收购芯和半导体进一步完善向系统级EDA产品布局。

风险提示:技术创新、产品升级的风险;市场竞争风险;股票减持对股价冲击的风险;税收优惠及政府补助政策风险;国际局势风险。

VIP复盘网

VIP复盘网