事件

中天科技发布24年报及25年一季报。24年实现营业收入481亿元,同比增长6.63%;实现归母净利润28.38亿元,同比下滑8.94%。25Q1,公司实现营业收入97.56亿元,同比增长18.37%,实现归母净利润6.28亿元,同比下滑1.33%,实现扣非净利润5.97亿元,同比增长20.45%。

我们的观点如下

24年光通信及新能源业务营收&毛利率承压致业绩下滑

公司24年归母净利润28.38亿元(YoY-8.94%),同时毛利率实现14.39%,同比下降1.83pct,主要原因为:收入端,光通信及网络业务实现收入81亿元,同比下滑11.19%。海洋系列(YoY-2.59%)和新能源(YoY-2.85%)小幅度下滑;毛利率端,光通信及网络、海洋系列以及新能源分别同比下降1.98pct/2.20pct/4.03pct。

25Q1营收&扣非净利润快速增长

25Q1公司整体营收及扣非利润实现约20%增长,由于去年同期有光迅科技投资收益带来的非经影响,而25年因公司已处置完光迅股权,未包含该块利润,故归母净利润25Q1基本同比持平。

在手订单充沛,增长动能强

截至2025年4月23日,公司能源网络领域在手订单约312亿元,其中海洋系列约134亿元,电网建设约140亿元,新能源约38亿元。海上风电方面,公司中标了包括江苏大丰项目、国华如东光氢储一体化项目等,并圆满交付了我国首个电压等级330kV海上风电项目以及完成了全球单机容量最大双转子漂浮式海上风电工程,海洋能源竞争力突出;电网方面,受益我国特高压以及电网高质量发展,同时紧抓全球电网建设稳定增长机遇快速拓展,在手订单创新高,电网业务有望持续快速增长。

展望未来,各项业务发展动力强劲,业绩快速增长可期

①海上风电:公司24年披露在手订单充足,同时公司在产业布局上形成“设备 施工”两翼齐飞的局面,在区位业务上发展为以江苏为中心辐射黄海与东海,以山东、广东为两翼拓展渤海与南海的良好形势,同时积极拓展海外市场。公司先后承制了我国首个三芯 110kV、220kV、330kV 和单芯 500kV 交联聚乙烯绝缘交流海缆工程,产品能力行业领军。同时近期中标了包括帆石二、三山岛在内的海风项目,在500kV高电压等级项目取得了非常有意义的突破。

②电力板块:公司持续受益于国内特高压及电网高质量发展,同时在国际市场持续开拓。公司在电网建设领域不断创新,24年内公司在电网建设领域共有6项新产品、新技术通过中国电力企业联合会评估鉴定, 其中5项产品达到国际领先水平,1项产品达到国际先进水平。

③新能源:公司十年深耕,如东项目带来明显光伏业务增量,储能领域在手订单持续增厚,竞争实力突出,有望持续高增长。随着后续硅料、碳酸锂等上游原材料价格的下降,以及双碳战略的持续推进,我们认为公司新能源业务有望迎来高速发展机遇。

④光通信:光通信有望保持平稳,公司竞争力强。公司光纤光缆市场份额领先。光模块领域,公司完成 400G QSFP-DD 封装 DR4 硅光模块和 400G FR4 光模块研发试产,且已开始逐步向关键客户批量发货,800G 硅光模块研发工作有序推进,同时下一代 NPO、CPO 和液冷光模块等技术领域研发工作也已经开展。

盈利预测与投资建议

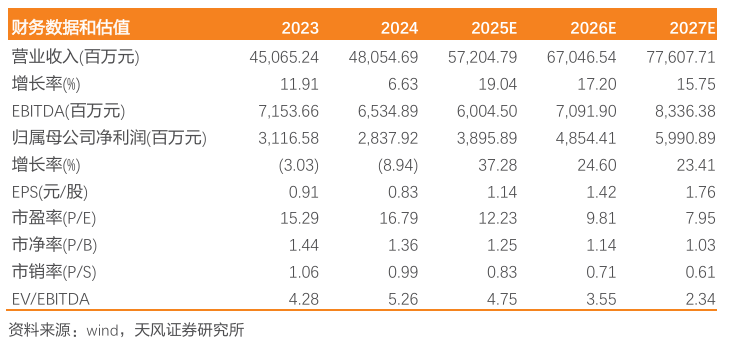

考虑到24年度利润有所承压及毛利率同比下滑情况,但同时在手订单充沛赋能未来发展,我们调整公司25-26年归母净利润为39/49亿元(前值为44/55亿元),预计27年归母净利润为60亿元,对应25-27年PE估值为12/10/8倍,维持“买入”评级。

风险提示

海风行业开工进展低于预期,光通信行业景气度低于预期,原材料价格波动的风险,行业竞争影响盈利能力等

VIP复盘网

VIP复盘网