4月17日,十倍大牛股#臻镭科技(688270)因财务造假正式被带帽(ST)。

回顾过去的两年,因#商业航天 概念站上风口,国家政策密集出台,#卫星互联网 被写进了政府工作报告,整个赛道像打了鸡血。作为商业航天核心芯片供应商,臻镭正中风口。数据来看,臻镭市值最高时,可达近500亿元。

来源:亿牛网

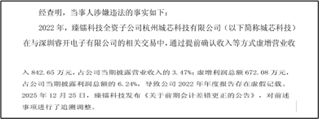

就是这样一家风口上的大牛股,却被查出在上市后的第一年(2022年)就通过提前确认收入的方式,虚增公司利润,故事真的极具反差感。

01

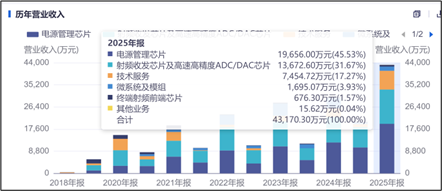

臻镭成立于2015年,核心产品主要包括三大类,具体包括:一是电源管理芯片,主要应用于低轨卫星和机载相控阵雷达等重大国防及航天项目;二是射频前端芯片,重点包括射频收发芯片及高速高精度ADC/DAC芯片,广泛应用于通信、雷达、导航等领域;三是微波模组及微系统,基于核心芯片技术进行高密度封装集成,形成一体化解决方案,主要配套于特种通信、卫星互联网等下游领域。2025年数据显示:以上三大业务创收占比约80%。

来源:同花顺iFinD-营业收入

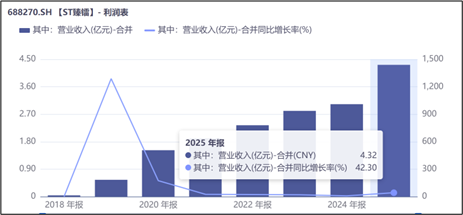

伴随下游卫星通信领域的加速发展,臻镭的收入确实呈现快速增长。2025年最新年报显示,2025年公司营收同比增速高达42.30%。整体营收虽有增长,但分季度来看,2025年最近三个季度,公司收入增速已开始呈现持续下滑(Q2:106%、Q3:51.33%、Q4:6.92%)。

来源:同花顺iFinD-营业收入

此外,公司的客户结构也非常集中。2025年,公司前五名客户销售额占比高达66.74%,客户集中度偏高,核心客户主要集中于GW星座和千帆星座等。

来源:臻镭2025年年报

02

因公司业务呈现“高附加值和高技术壁垒”的典型特点,因此公司一直处于高毛利位置。历史数据来看,最近两年虽然随行业竞争逐渐激烈,公司毛利率有所下滑,但2025年仍处75%的高位。

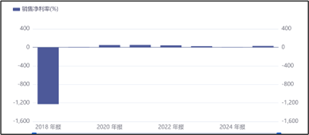

毛利率虽高,但净利率却波动很大。

2024年,一方面因公司营收规模较小,规模效应尚未形成,固定成本的分摊压力很大。另一方面,公司业务属高端芯片研发制造,前期固定成本投入以及研发设备购置等成本较高,有限的营收根本难以有效摊薄公司的固定成本,导致公司的销售净利率仅剩6.44%。

2025年,随着营收规模的增长,公司的净利率一跃升至30.81%的高位。但营收增长的贡献并不是主力,成本控制及非经常性损益的贡献才是主力。

来源:同花顺iFinD-销售净利率

数据来看,2025年臻镭的期间费用率为38.48%,较2024年的62.57%下降幅度非常显著。此外,非经常性损益也是强有力的支撑。2025年,公司非经常性损益总额约1800多万,主要为政府补助及金融资产的公允价值波动,约占归母净利润的14%。

无论是成本的管控还是非经常性损益,都有一个典型的特点,就是非持续。剔除非持续性因素的影响,臻镭净利率的提高并没“肉眼可见”的可观。

03

当然,笔者必须提示,以上分析都是建立在历史数据可信的前提下。对于一家上市首年即造假的企业,是否存在其他内控问题,笔者是打个问号的。

此外,在本次ST之前,公司其实早已是风波不断。

公开信息显示:早在2025年9月,实控人便通过减持的方式进行套现,合计减持比例约3.8%。

来源:同花顺iFinD-增减持计划

2025年9月,实控人甚至还因被留置而无法履行职务。

2025年12月,公司因虚假记载被证监会立案调查。经过几个月的调查,4月17日最终处罚落地。

来源:公司公告(2026年4月18日)

虽然,金额来看造假影响很小,但暴露出的问题很大。对于这样一家风口浪尖的高端企业,在上市首年就对财务“伸手”,不得不让市场怀疑其技术水分

VIP复盘网

VIP复盘网