正文

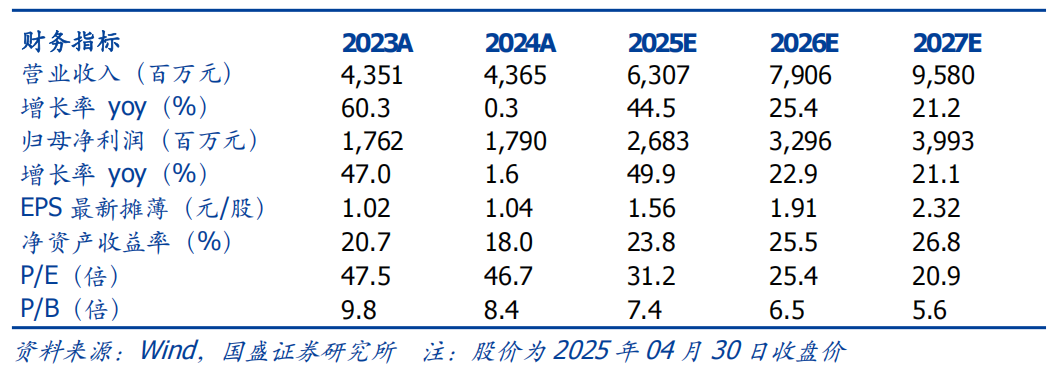

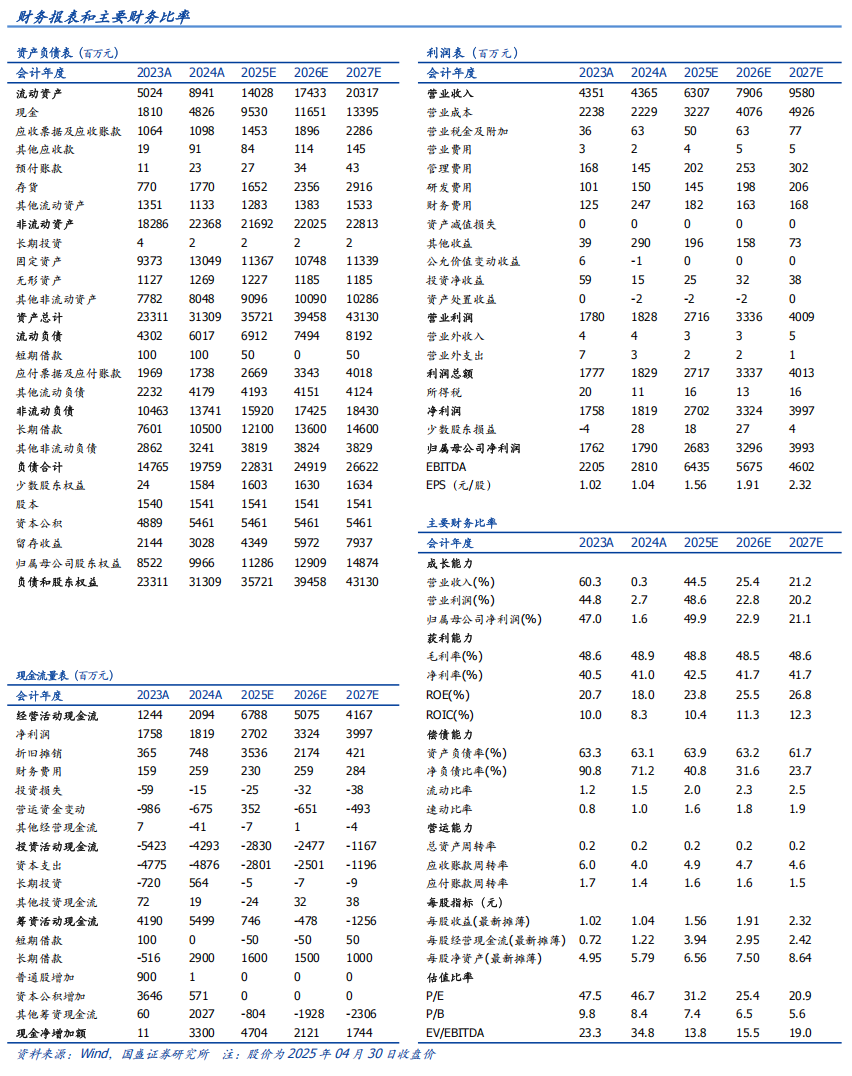

事件:润泽科技发布2024年财报,24全年实现总营业收入44亿元,同比增长0.3%;归母净利润17.9亿元,同比增长1.6%;扣非归母净利润17.8亿元,同比增长4.1%。单季度来看,24Q4公司实现营收9亿元,同比下滑46%;归母净利润2.8亿元,同比下滑57%;25Q1实现营收12亿元,同比增长21%,归母净利润4.3亿元,同比下滑9.3%。

收入确认审慎性调整 机房改造,造成短期业绩承压。公司业绩短期承压,主要因会计核算方式调整、机房改造等影响:1)AIDC业务收入确认方法由“总额法”调整为“净额法”,追溯调减前三季度营收29.5亿元,全年AIDC业务收入14.5亿元,同比增长21%,占比提升至33%(较去年提高5.7个百分点),毛利率提升至52%(较去年提高19个百分点),业务结构更趋优质;2)旧机房改造期间客户下架导致IDC收入减少,全年IDC业务营收29亿元,同比下滑8%,毛利率下滑7个百分点至47.5%,此外,机柜阶段性暂停计费,但折旧仍在发生,刚性计提影响利润约3亿元。

短期阵痛不改长期逻辑,聚焦核心业务,AIDC 智算中心交付加速驱动增长。公司主动把握行业变革机遇:1)旧机房改造成效显著,截至25年3月末改造机房计费功率已超改造前90%,截至24年末成熟算力中心上架率超90%,IDC业务有望随上架率回升重回增长轨道;2)AIDC业务聚焦新一代智算中心建设,廊坊 B1(200MW)和平湖B1(100MW)超大规模智算中心将于25年交付。此外,公司将逐渐减少盈利空间下滑的算力模组业务,专注于新一代智算中心交付建设。我们认为,会计调整虽影响收入规模,但更真实反映业务实质,毛利率结构优化凸显战略转型成效;旧机房改造短期虽压制业绩,却为承接高密度AI算力需求奠定基础,2025年产能陆续释放后,公司业绩弹性可期。

多重战略资源夯实竞争壁垒,融资与激励护航长期发展。公司核心优势凸显:1)能耗资源储备充足,24年末能耗指标储备较23年末增长130%,七大园区中五大园区已建、在建、待建项目均取得所需能耗;2)融资渠道多元,REITs项目已提交证监会和交易所审核,若成功发行将补充更多资金,为后续420MW产能投放提供保障;3)股权激励目标明确,以24年净利润为基数,25-27年净利润增长率需不低于50%/75%/100%,管理层动力充足。

投资建议:我们预计公司2025-2027年收入为63/79/96亿元,归母净利润为26.8/33.0/39.9亿元,对应PE分别为31/25/21倍。公司是园区级数据中心龙头,未来有望凭借其前瞻性的布局充分受益于AI迅速发展带来的智算中心需求,但鉴于公司由于会计核算调整以及机房改造可能造成短期业绩承压,我们下调公司的业绩预测,维持“买入”评级。

风险提示:上架率不及预期、市场竞争风险、AIGC 进展不达预期。

VIP复盘网

VIP复盘网