光储龙头阳光电源(300274.SZ)2026年一季报出炉,听取“哇”声一片。

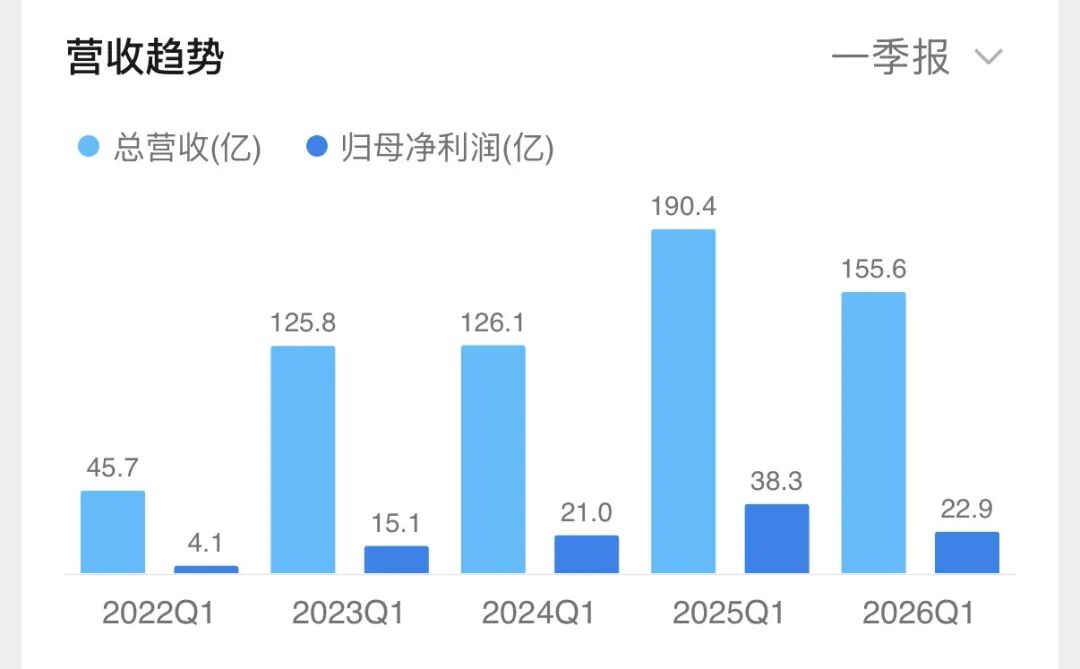

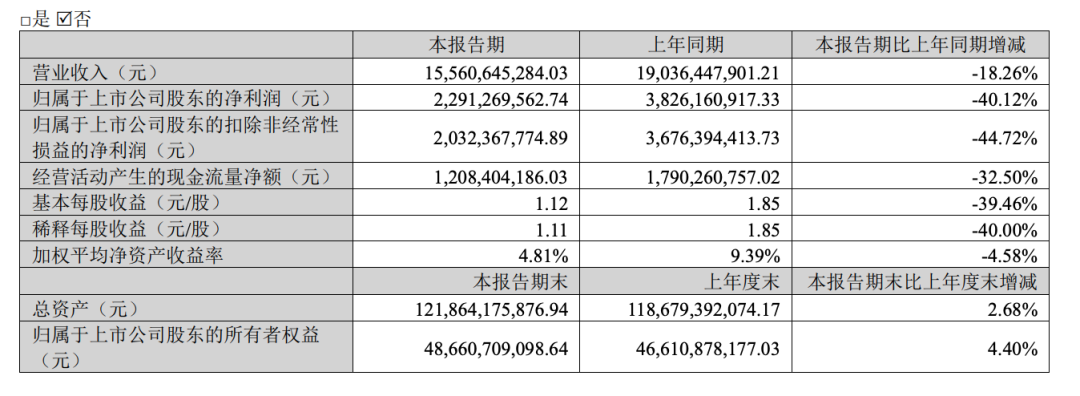

财报数据显示,2026年一季度阳光电源实现营业收入155.6亿元,同比下降18.26%,但环比2025年四季度增长22.5%;归母净利润22.91亿元,同比下滑40.12%,环比大增45.0%;毛利率28.7%,同比回落6.4个百分点。

2026年一季度,公司收入同比略有下降,主要受三方面因素影响:一是新能源投资开发业务减少,新项目开发速度放缓,而去年同期存在抢装效应;二是光储业务大项目确收节奏影响,去年一季度沙特大项目确认收入约40

亿元;三是去年上半年美国关税政策不明朗导致行业签单滞后,发货顺延及交付周期影响了今年一季度交付量。

而环比大幅回暖,核心得益于储能业务高毛利占比提升、海外市场订单交付加速及产品结构优化。财务端质量同步改善,一季度经营活动现金流净额 12.08亿元,环比增长150%,盈利含金量持续增强。

花旗在报告中表示,由于平均售价和利润率走低,将该公司2026年至2028年净利润预测下调3%-11%。但该机构分析师Pierre Lau等表示,仍维持对其12个月“买入”评级,因去年第四季度储能系统销售毛利率可能已见底,预计2026年第二至第四季度将在25%至30%区间。今年储能系统出货量有望同比增长50%;2026年底前预计启动的人工智能数据中心项目可能提供催化剂。

储能稳居基本盘、AIDC开启新增长曲线

对于公司的业绩说明,4月27日,阳光电源召开2026 年一季度业绩电话交流会上,董事长曹仁贤、董事会秘书陆阳、财务总监田帅出席,与六百余家机构投资者,就一季度财务表现、毛利率修复逻辑、储能行业需求趋势及AIDC产品商业化进展等核心议题深度交流。

作为公司基本盘业务,储能板块业绩持续领跑增长,已跃升为第一大收入板块。2026年一季度储能发货量同比保持30% 增长,海外占比超85%,欧美、拉美及中东市场需求旺盛。

全球能源转型加速叠加电网稳定性刚需,储能行业进入高增长周期。公司判断,2026 年全球储能装机量将超200GW/400GWh,同比增长 50% ,其中美国、欧洲、中东为核心增长极。

埃及等新兴市场成为出海新热土,今年 1 月公司已敲定在埃及苏伊士运河经济区建设年产10GWh储能系统工厂,预计2027年投产,同步配套1.7GW 光伏 4GWh 储能 “EnergyValley” 项目,深度绑定北非能源转型红利。

公司明确2026年储能发货量目标80-90GWh,同比增长 40%-63%。海外产能持续扩张,除埃及外,美国、匈牙利基地稳步推进,有效应对贸易壁垒,强化全球交付能力。

值得关注的是,继光储之后,AIDC(人工智能数据中心)电源有望成为公司新的增长曲线,进展超市场预期。

据悉,阳光电源聚焦800V高压直流(HVDC)、固态变压器(SST)及液冷电源等核心产品,转换效率达98.5%,较传统方案节能15% ,功率密度提升 30%,适配 AI 数据中心高功率、高可靠供电需求。其中35kV 固态变压器效率 98.3%,体积仅为传统方案 1/5,已通过头部云厂商测试。

目前其AIDC 产品已通过亚马逊、微软、谷歌、英伟达等国际头部云厂商认证,纳入英伟达 AIDC 电源白皮书,进入核心供应商名录。公司计划2026 年底前推出第一代产品、2027年批量交付,当前已与部分客户签订小批量订单,客户反馈良好。

值得关注的是,AIDC与储能协同效应显著。美国等市场电力短缺,数据中心配储需求激增,公司“光伏 储能 AIDC 电源” 一体化方案可实现100% 绿电闭环,订单落地预计集中在2027年。

随着储能全球化产能释放、构网技术渗透率提升,叠加AIDC 电源商业化落地,公司有望持续巩固全球光储龙头地位,打开长期成长空间。

附投资者关系交流问答环节核心要点:

1、公司毛利率的趋势?

答:逆变器方面,整体竞争格局相对稳定,多年来毛利率比较稳定,基本在 35%上下波动,季度间波动主要受区域市场收入结构影响,例如中国等低毛利率市场收入占比提升会拉低整体毛利率,未来毛利率也基本是处于这个态势。

储能方面,前几年一直给大家分享,储能的毛利率趋势应该是下降的,一方面,全球储能市场近年来从美国、西欧、澳洲、中国几个点状市场开始向全球扩展遍地开花,如欧洲原来主要是英国市场,去年我们看到像德国、西班牙市场开始上量,今年我们看到东欧像波兰、匈牙利、罗马尼亚这些市场开始起来,西欧的毛利率更高一些,东欧价格敏感度高一些,毛利率低一些,所以储能在欧洲市场扩大的过程,毛利率呈下降趋势,全球也是一样的情况,中东、东欧、亚太等价格敏感型的市场上量,也会带来储能市场毛利率趋势向下。另一方面,今年有个额外因素是上游碳酸锂涨价,带来储能系统毛利率进一步承压。还有个因素就是储能毛利率每个季度的变化也受收入确认结构影响,我们看到公司储能毛利率今年一季度相比去年四季度有所恢复,去年四季度 24%左右,今年一季度30%左右,毛利率高区域项目确认多带动毛利率提升。因此,未来储能毛利率趋势一是行业的发展趋势加上游涨价趋势,二是公司储能项目确认结构。同时,储能毛利率不可能像前两年一直有 40%的毛利率,稳中有降是正常现象,公司会努力依靠规模、产品创新、服务支持和品牌形象来减缓毛利率下降,也有信心在未来竞争中毛利率也会比同行略高一点,公司依托电力电子、电化学和电力系统构网以及离网技术吸引客户,公司拥有的品牌溢价、长期服务能力和电力电子技术能力优势不会因竞争者出现而失去。上游原材料涨价,对储能毛利率影响较大,有的价格没传导出去,公司还是以诚信为第一原则坚持履约,维护信誉,留住客户,这一单少赚钱,但是没关系相信客户后续的订单会逐步传导。

2、AIDC产品:年底推第一代,明年批量交付

AIDC电源处于关键研发阶段,核心目标是确保可靠性、性价比及快速交付能力,计划年底前推出第一代产品,明年实现批量交付,同时同步开发二次电源和三次电源。随着碳化硅器件国产化成熟度提升,成本下降为产品竞争力提供保障。公司已成立微电网部门,聚焦AIDC算力负荷平滑、工商业源网荷储等场景解决方案。

3、储能行业需求:三年增速预计30%-50%

碳酸锂价格等原材料价格上涨,项目端的收益是受到挑战的,对中小型项目影响不大,因为这些项目有可能敏捷的传导成本,对特别大的项目有抑制作用。总体来说,未来三年储能的整体装机规模还是会增加的,预计增速在 30%-50%之间。

4、电芯布局:坚持轻资产,深化战略合作

公司明确电芯中立原则,不布局重资产电芯生产,而是通过与电芯厂家在技术路线(卷绕、叠片)创新、供应链协同、研发及市场合作深化关系,不排除相互参股可能。

5、逆变器与储能收入

逆变器收入约 50 亿元,同比下降15%左右,主要受去年上半年美国关税政策变动的影响,签单和发货节奏有所延迟,毛利率 40%左右,同比上升3 个百分点左右,主要是主动收缩低毛利的户用业务。

储能收入约87 亿元,同比有所下降,主要是受去年上半年美国加征关税、政策不明朗签单节奏滞后影响,以及去年同期有大项目确收影响,去年同期沙特 7.8GWh 项目确收了约40 亿元,剔除这个影响,储能业务同比增长约 60%,毛利率同比下降,主要是部分区域价格相对去年同期有所下降及海外收入占比下降的结构性影响,但环比有所上涨。

6、欧洲的一些政策提出政府相关的招标考虑资金不会发给中国的逆变器或储能厂家,公司会不会受影响?

逆变器是没有补贴的,补贴是给项目的,涉及到限制好像是欧洲两家政策性银行补贴的项目,初步了解这两个银行的项目占欧洲项目的 10%-20%,公司平时在主动规避这些项目,总体影响不大。同时,公司也在通过确保产品网络安全、管理合规、透明化经营,并在波兰建设工厂来满足要求。

7、储能毛利提升

一季度毛利率环比提升主要与项目确认收入的区域结构优化有关,例如欧洲等高毛利区域占比提升。关于碳酸锂涨价的价格传导,其影响复杂且因区域竞争生态而异,在竞争生态好的市场比如美国,传导相对顺畅;在竞争激烈的市场比如中国,传导有限。公司通过创新降本、提供增值服务,如并网、构网支撑、售后,来保持较友商约 10%的品牌溢价,以应对成本压力并维持溢价能力。

VIP复盘网

VIP复盘网