事项

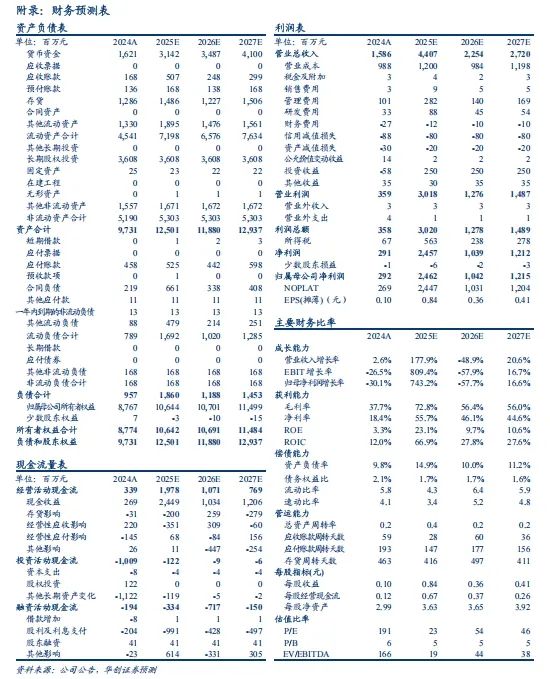

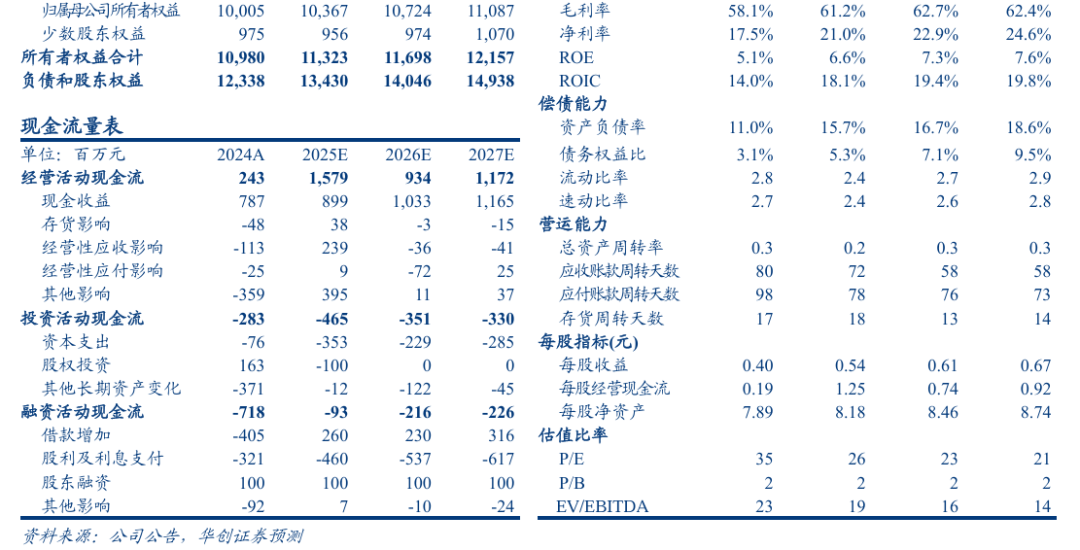

24年全年实现收入15.86亿元(YOY 3%),归母净利润2.92亿元(YOY-30%),扣非归母净利润2.44亿元(YOY-37%),同比下降37%。25Q1实现营收29.75亿元(YOY 178%),归母净利润20.16亿元(YOY 375%),扣非归母净利润20亿元(YOY 381%)。

评论

哪吒2驱动Q1高增,IP价值持续挖掘。公司Q1期内主要上映1部电影《哪吒之魔童闹海》(票房151亿),预计贡献主要收入与利润。此外,上映前公司已着手规划、开发潮玩、手办、卡牌、出版物等衍生品,市场销售火热,预计也将贡献增量利润。

展望后续,公司产品储备丰富,IP宇宙稳步推进中。1)年内看,公司储备有《三国星空》(出品,与果麦合作)、《东极岛》(参投,预计暑期上映)、《非人哉:限时玩家》等待映影片;2)中长期看,公司产能储备依旧充足,动画电影《姜子牙2》、《妲己》、《大鱼海棠2/3》,真人电影《第十七条》、《三体》(张艺谋)多影片推进中,pipeline充足,建议积极关注后续定档进度。

AI赋能动画电影行业。一方面,AI有望提高动画电影制作效率,公司当前已把动画制作各个环节与AI技术相结合,公司产能有望持续提升,另一方面,公司IP储备丰富(哪吒、姜子牙、大鱼海棠、红孩儿等),AI提升动画电影产能同时有望进一步放大IP价值,打开长期想象空间。

投资建议:我们看好公司内容制作能力,公司有望受益行业顺周期修复,且公司内容储备丰富,有望贡献较大业绩弹性。由于产品排期及实际票房变动,我们上调此前业绩预测,预计公司2025/26/27 年归母净利润分别为24.62/10.42/12.15亿元(此前预期25/26年归母净利润为10.58/11.91亿元),同比增速 743%/-58%/ 17%,当前股价对应23/54/46倍 PE。采用相对估值法进行估值,主要选取同以电影为主业的博纳影业、万达电影、中国电影为可比公司,此外也将剧集 电影内容制作公司华策影视纳入可比范围。参考可比公司25年平均 PE,考虑到公司25年为产品大年(有超级大单片《哪吒之魔童闹海》)而26年预计产品周期正常回落,我们给予公司2025年 28倍 PE,目标市值689亿元,对应目标价23.5元,维持“推荐”评级。

风险提示:宏观经济持续承压;产品上线不及预期;票房表现不及预期

VIP复盘网

VIP复盘网