继六氟磷酸锂的价格反弹,电解液添加剂VC(碳酸亚乙烯酯)、FEC(氟代碳酸乙烯酯)价格也持续上涨。

今天重点梳理 电解液添加剂 。

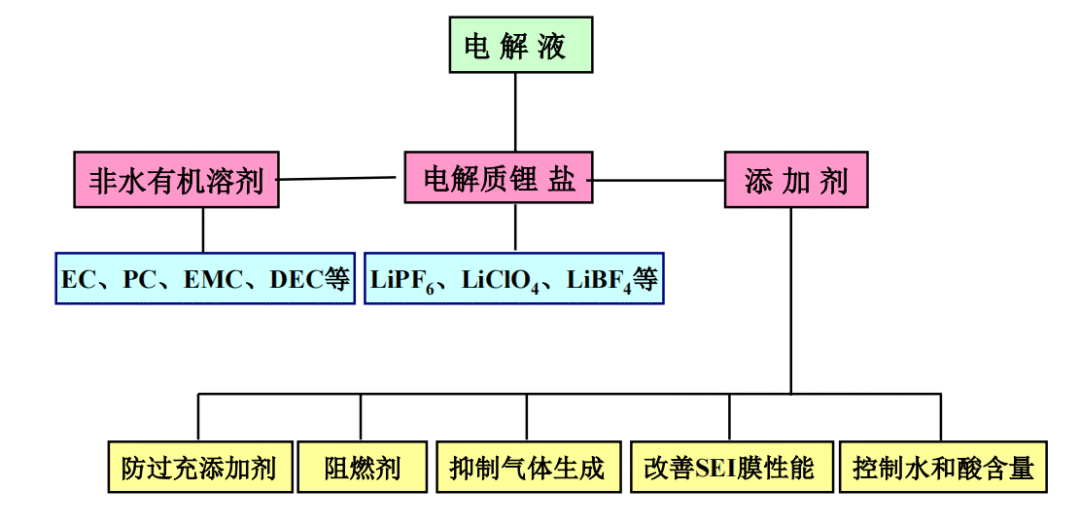

电解液添加剂基本介绍

电解液添加剂的概念

电解液添加剂,是一种在电池电解液中少量添加即可显著改善电池性能的功能性化学物质。它们通过与电解液中的其他成分相互作用,可以优化电池的电化学行为,是提升锂离子电池能量密度、循环寿命、安全性和成本效率的核心技术手段之一。

电解液添加剂可以构建稳定的电极-电解液界面,抑制电解液持续分解,将循环寿命大幅提升,还可以提升电池在极端工况的适应性,并通过阻燃、过充保护等功能,降低电池热失控风险。

电解液添加剂的类型

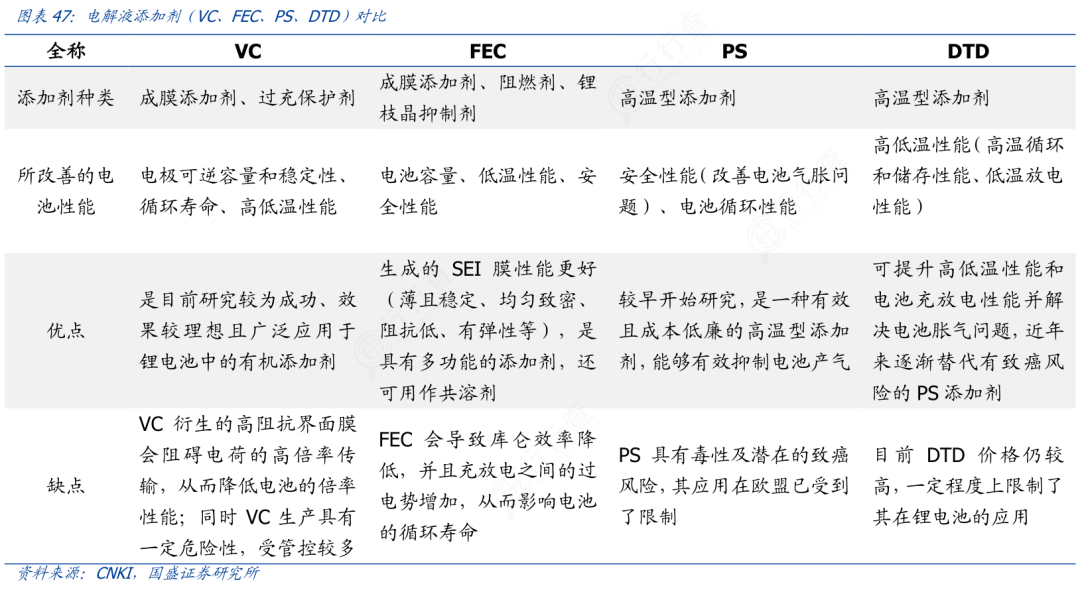

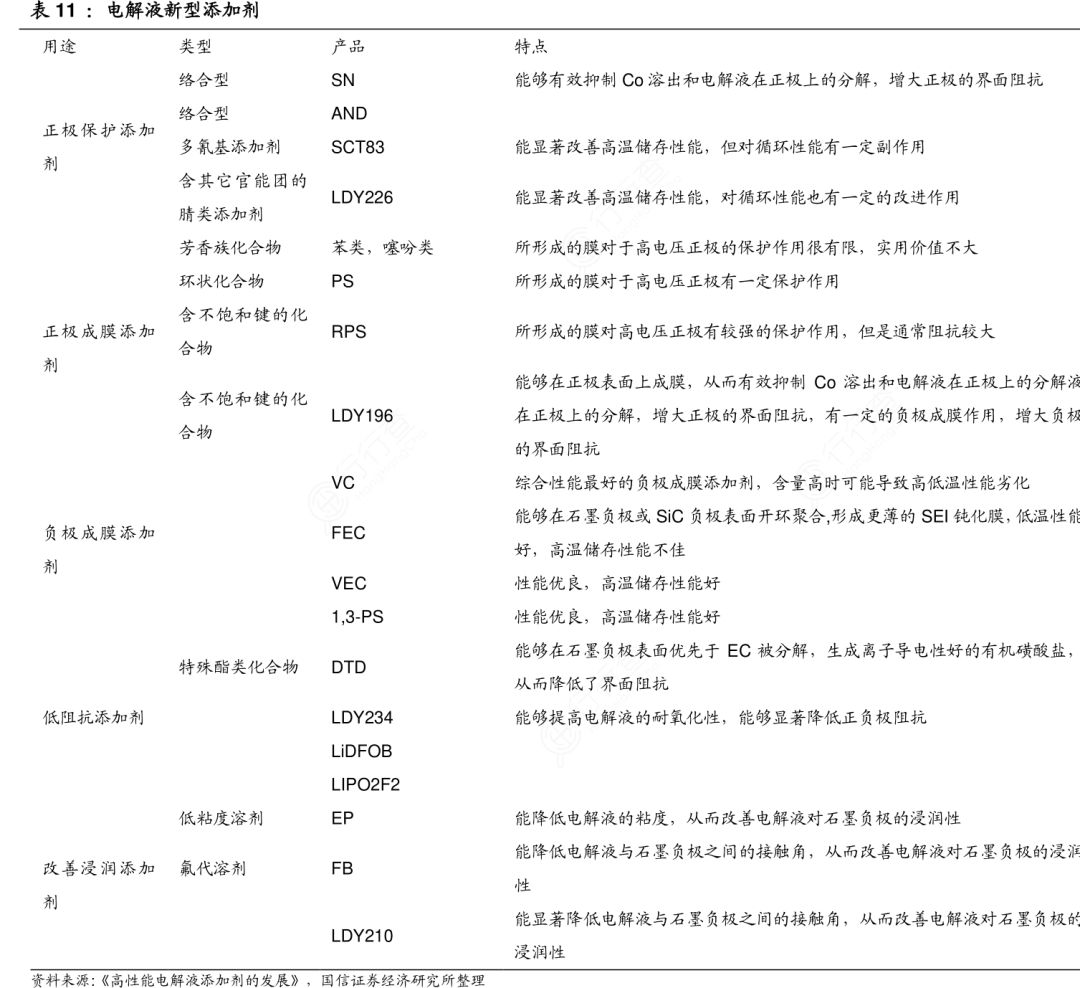

1)成膜添加剂

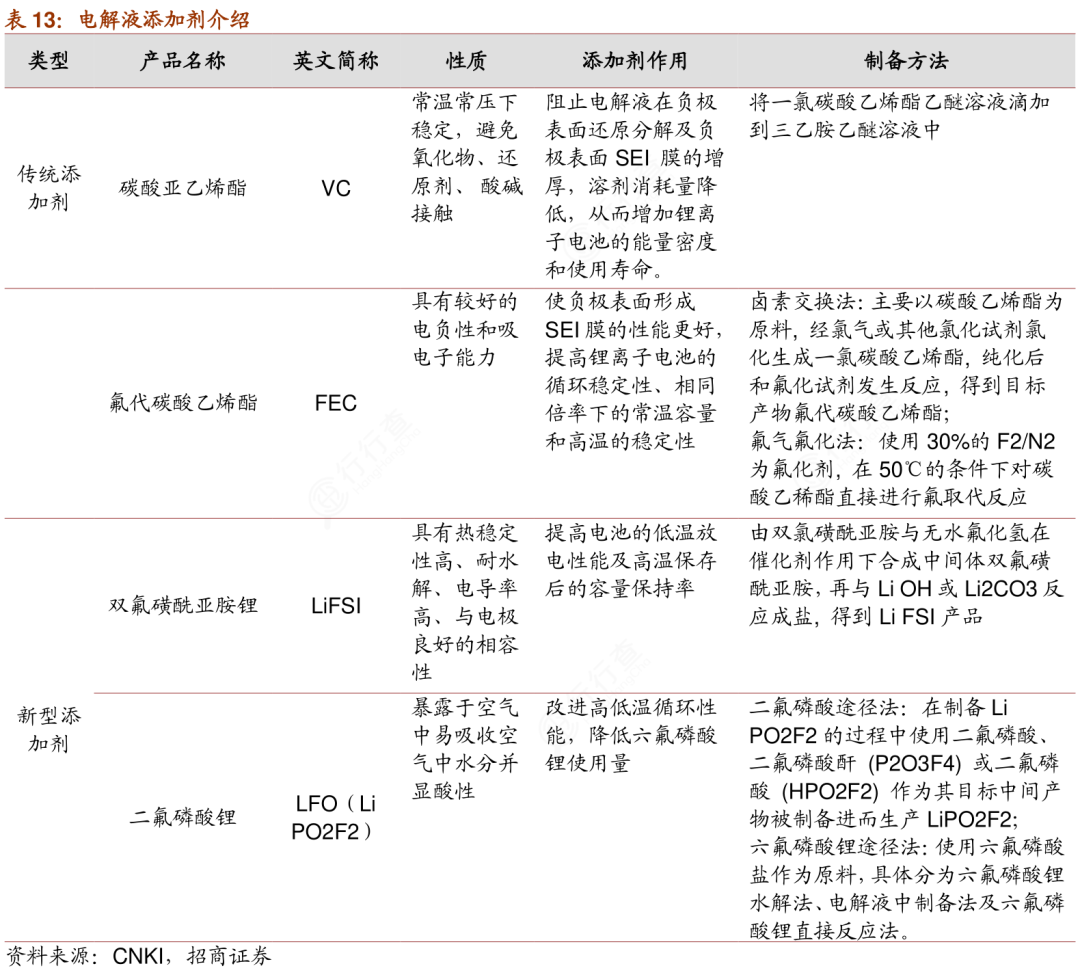

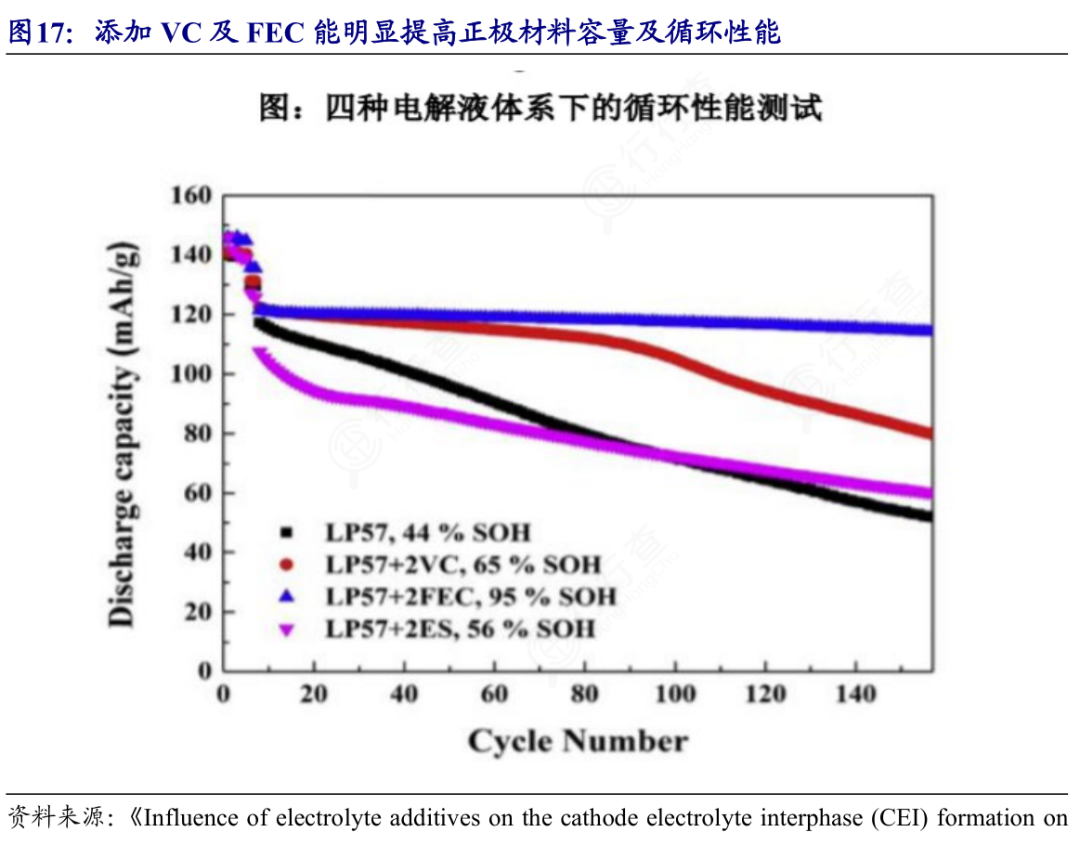

成膜添加剂占添加剂总用量的40%-50%,其核心功能是在首次充放电过程中优先于溶剂氧化还原,在电极表面形成致密稳定的界面膜。主流产品包括碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)。

碳酸亚乙烯酯(VC)通过双键开环聚合形成富含Li₂CO₃的SEI膜,具有高离子传导率;氟代碳酸乙烯酯(FEC)则通过C-F键断裂释放氟离子,构建含LiF的SEI膜,显著提升高镍三元电池的循环稳定性。

2)安全防护类添加剂

安全防护类添加剂包括阻燃添加剂与过充保护添加剂两大子类。阻燃添加剂如磷酸三甲酯(TMP)、甲基磷酸二甲酯(DMMP),通过捕捉燃烧自由基或形成阻燃涂层,提升电解液氧指数。

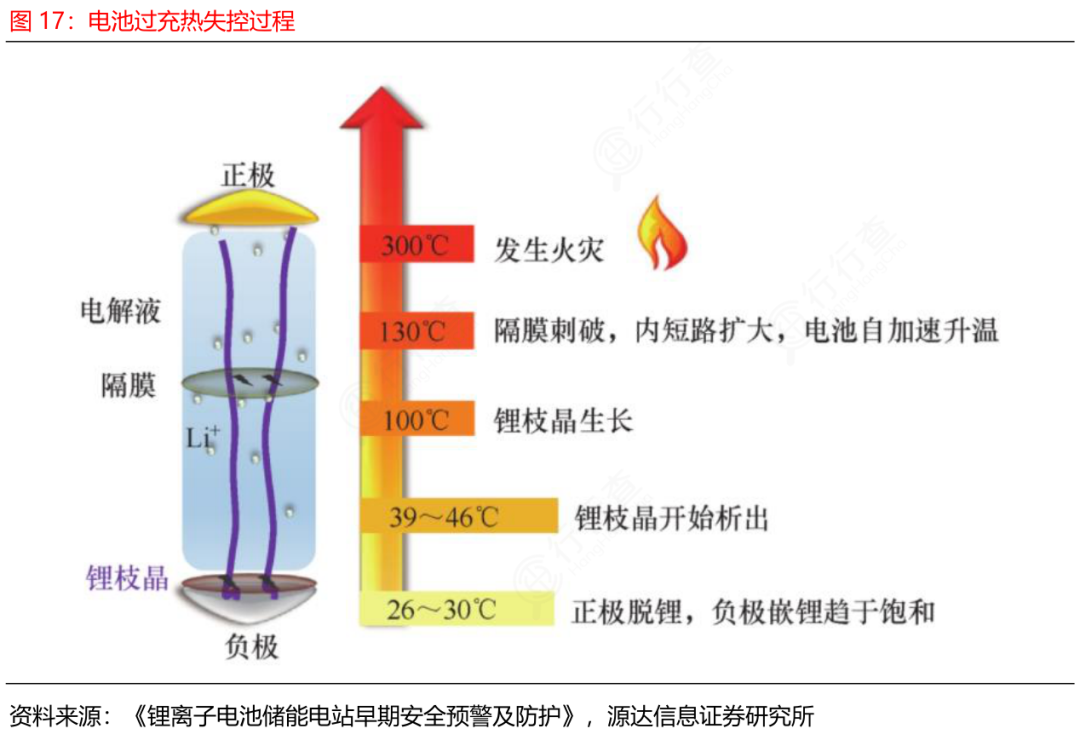

过充保护添加剂如联苯(BP)、环己基苯(CHB),在电压超过4.5V时发生氧化聚合反应,形成高阻抗层阻断电流。这类添加剂是保障大型储能电站安全运行的关键材料。

3)性能调控类添加剂

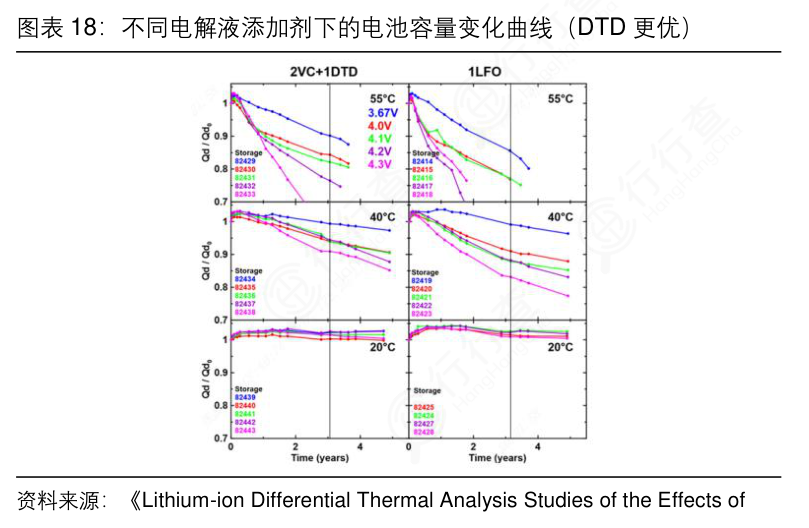

这类添加剂涵盖高低温性能改进剂与导电添加剂。双氟磺酰亚胺锂(LiFSI)、二氟草酸硼酸锂(LiDFOB)等高低温添加剂,通过调控溶剂化鞘结构,使电解液在-30℃下离子电导率仍保持在5mS/cm以上。硫酸亚乙烯酯(DTD)可抑制电池初始容量下降、提升充放电性能及循环次数。

导电添加剂则通过优化锂离子溶剂化环境,将电解液本体电导率从10mS/cm提升至15-20mS/cm,显著改善电池倍率性能。

电解液添加剂的关键指标

电解液添加剂的关键指标可分为三类:

一是纯度指标,电池级添加剂纯度需≥99.9%,其中金属杂质(Fe、Cu、Ni)含量≤1ppm,水分≤20ppm,杂质超标会导致SEI膜不致密;

二是电化学性能,氧化还原电位需≥4.5V vs Li /Li(适配高电压正极),成膜电位控制在1.5-2.0V区间;

三是安全指标,热分解温度≥200℃,阻燃添加剂氧指数≥28%。

电解液添加剂价格波动的影响因素

电解液添加剂价格形成机制受"原材料-供需-技术替代"三重因素影响。

首先,电解液添加剂的原材料成本占比达60%-70%,11月12日,碳酸二甲酯(DMC)、碳酸乙烯酯(EC)溶剂的市场价均出现了3.5%-4%左右的上涨,成为VC生产成本增加的重要因素。

其次是供需格局变化,2025年全球动力电池装机量预计达1.2TWh,拉动VC需求进一步提升,供需缺口导致价格或将稳定在8-10万元/吨;

三是技术替代效应,LiDFP等新型添加剂量产使传统阻燃剂价格下降。此外,环保政策趋严导致中小产能退出,行业集中度提升进一步加剧价格波动。

电解液添加剂典型应用场景

1)新能源汽车:电解液添加剂需兼顾高能量密度(>300 Wh/kg)和宽温域性能。例如高镍三元电池添加5%-7%的LiFSI可提升高温循环寿命,而磷酸铁锂电池通过添加3%-5%的VC,可以优化低温放电能力。

2)储能系统:储能系统要求电池具有长循环(>10000 圈)和低成本的特点。储能磷酸铁锂电池通常添加4%-6%的VC和0.5%-3%的DTD(硫酸乙烯酯),以抑制容量衰减并降低自放电率。

3)消费电子:消费电子追求快充和轻薄化。高压3C电池中FEC添加量可达 5%-9%,配合石墨烯导电剂,可实现15分钟快充。

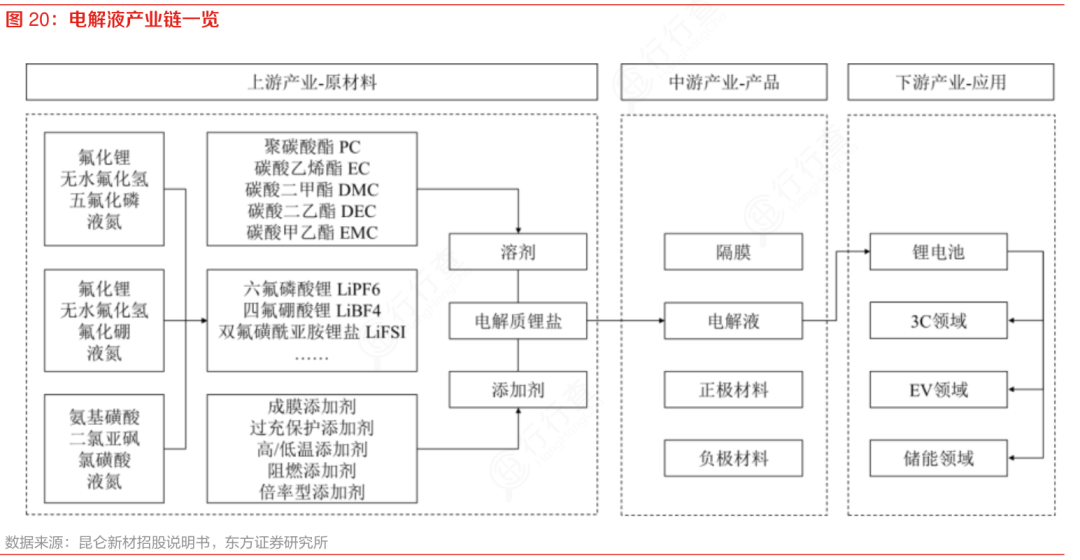

电解液添加剂产业链

上游

产业链的上游环节聚焦原材料供应与生产保障,涵盖各类基础化工原料,如有机溶剂、金属盐类、特殊化学试剂等,同时包括生产所需的催化剂、反应设备及提纯装置。原材料的纯度、稳定性是保障添加剂性能的基础,其供应的连续性直接影响中游生产的节奏。

中游

中游环节以电解液添加剂的研发、生产与加工为核心。企业需通过化学合成工艺制备添加剂,再经提纯等工序确保产品纯度达标,以满足电池对添加剂在电化学性能、安全性等方面的严苛要求。同时,中游企业需根据市场需求迭代产品,如适配高电压正极、提升电池循环寿命的新型添加剂。

下游

下游环节主要面向各类电池应用场景,包括动力电池、消费电子电池、储能电池等。电解液添加剂通过改善电池的循环性能、安全性能、倍率性能等,助力电池产品升级。下游市场对电池高能量密度、长续航的追求,会反向驱动中游企业的技术创新与产品优化。

电解液添加剂市场规模

锂离子电池电解液

今年2月,研究机构EVTank联合伊维经济研究院共同发布了《中国锂离子电池电解液行业发展白皮书(2025年)》。数据显示,在储能电池的带动下,全球锂离子电池电解液出货量达到166.2万吨,同比增长26.7%。2024年,中国锂离子电池电解液出货量为152.7万吨,同比增长34.2%,且中国电解液出货量的全球占比继续提升90%以上。

(数据时间:2025-02)

国内电解液添加剂(VC/FEC)

据中国化学与物理电源行业协会在2024年的预测数据,国内电解液添加剂(VC/FEC)市场规模有望从2021年57.4亿元增长至2026年160亿元左右,年均复合增速超过20%,VC市场规模的增长也将有效带动三乙胺需求提升。

(数据时间:2024)

电解液添加剂重点公司

(公开资料整理,行业研究分享,勿做投资建议)

根据提供的多份研究报告、行业数据及公开信息,截至2025年11月,电解液添加剂(主要包括成膜添加剂如VC、FEC,以及新型锂盐类添加剂如LiFSI等)领域的核心公司可梳理如下:

国外代表性企业

宇部兴产(日本):氟化工技术全球领先,其Powerlyte®系列电解液通过专利合成工艺实现高纯度溶剂与功能添加剂的精准配比,在高镍三元电池的界面稳定性调控方面占据50%以上市场份额。

韩国天宝产业(韩国):垂直整合添加剂全产业链,开发的温敏型智能添加剂可在-30℃至60℃范围内自动调节电解液粘度,使电池容量保持率稳定在 90% 以上,技术领先行业2-3年。

巴斯夫(德国):提供分散剂、润湿剂等全系列电极加工添加剂,其分散剂可将正极浆料固含量提升至70%以上,同时降低界面阻抗,显著提升电池倍率性能和循环一致性。

3M(美国):全球 LiTFSI 电解液添加剂的核心供应商,其HQ-115产品在高温(50℃)循环300次后容量保持率提升10%,并能有效抑制电池胀气,已广泛应用于高端消费电子和动力电池。

日本触媒(日本):专注于 LiFSI(双氟磺酰亚胺锂)研发,其 IONEL™产品通过专利合成技术实现高纯度(99.99%)和低杂质含量,可提升电池在4.6V高压下的循环寿命至1000次以上。

Enchem(韩国):韩国最大电解液添加剂生产商,通过自主添加剂合成工厂实现快速定制化生产,其耐高压添加剂已通过LG新能源认证,适用于NCM811等高镍电池体系。

中国代表性企业

华盛锂电:上市公司中添加剂产能最大,现有1.8万吨(含1.4万吨VC、0.5万吨FEC),湖北基地投产后总产能将达4.5万吨,全球添加剂龙头,业务聚焦度高,是VC/FEC核心供应商。

海科新源:拥有1.27万吨已投产添加剂产能(主要为VC),明年初将扩至1.5万吨。同时是全球最大的锂电溶剂企业(近80万吨),EC产能全国第一,具备“溶剂 添加剂”一体化优势。

天赐材料:自产VC、FEC及5万吨以上LiFSI,电解液全球市占率超35%。通过子公司实现添加剂自供并对外销售,在新型锂盐和成膜添加剂领域均有深度布局。

新宙邦:子公司瀚康化工当前VC产能约0.3–0.7万吨,技术成熟,客户包括头部电池厂。虽以自供为主,但在添加剂细分领域具备稳定供应能力。

富祥药业:拥有8000吨VC和3700吨FEC产能,VC市占率全球第三。正推进新工艺降本,预计2026年添加剂毛利率显著提升,被东吴证券重点推荐。

永太科技:具备约0.5万吨VC产能,并在新型添加剂(如三氟甲基亚磺酸锂等补锂剂)上有技术储备,产品已进入主流电解液厂商供应链。

孚日股份:规划万吨级VC产能,2025年上半年产量近2800吨,具备从CEC到VC/FEC的完整合成能力,虽起步较晚但进展较快。

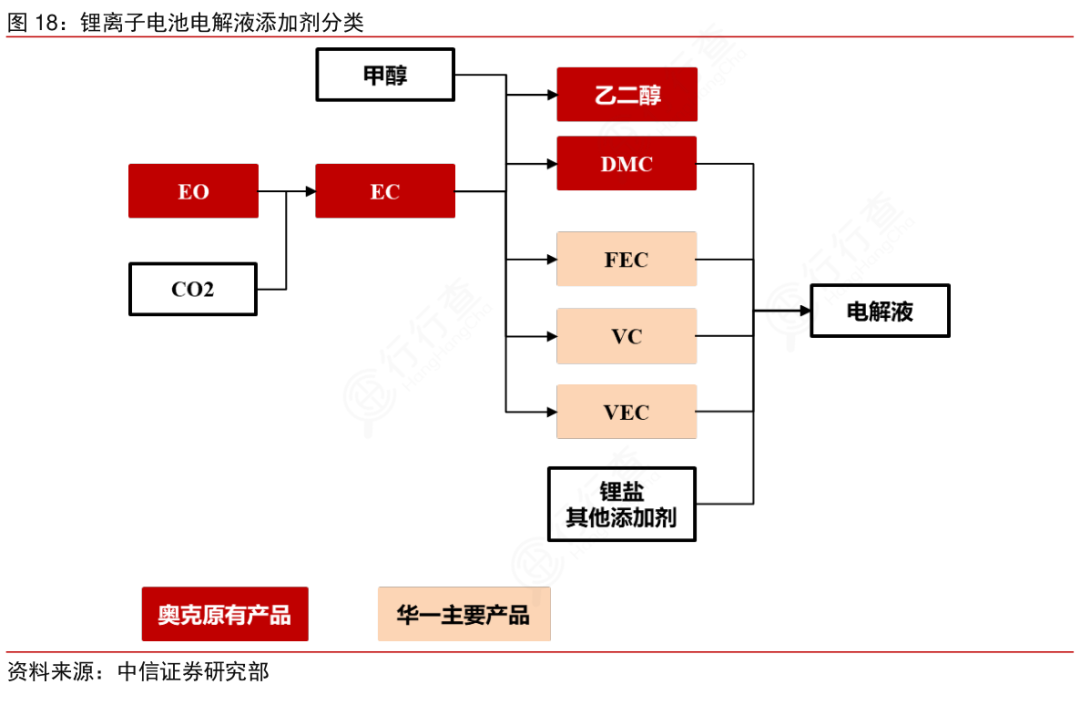

奥克股份:通过参股江苏华一(原苏州华一)间接布局添加剂。江苏华一曾是国内重要VC/FEC供应商,虽因亏损终止IPO,但仍具备一定产能和技术积累。

山东亘元:国内最大添加剂企业,VC产能1.5万吨、FEC 6000吨,2024年Q1市占率超30%,为宁德时代核心二供。虽因2024年10月爆炸事故短期停产,但仍是行业龙头,故列入核心名单。

胜华新材:虽以溶剂为主(EC产能国内领先),但已布局添加剂环节,并形成“溶剂-六氟-电解液”一体化链条,具备向添加剂延伸的资源与客户基础。

VIP复盘网

VIP复盘网