这两天的资本市场上,有一个板块突然迎来了一波大涨,那就是PEEK材料。板块中的玩家如新瀚新材(301076)、肯特股份(301591)、中研股份(688716)都迎来上涨,股价基本上回到了今年年初的水平。

新瀚新材股价变化(来源:百度)

从基本面上来看,股价上涨受益于玩家发布的消息。比如天赐材料(002709)就在业绩会上表示,在PEEK材料方面已针对相关产品制造方法及上游原材料进行了研发及专利布局,目前处于产品中试验证阶段,已有小批量订单供应。

如果我们往PEEK材料的上游看去,最重要的原材料之一莫过于氟酮(DFBP)了,它是一种含氟有机精细化工品和医药中间体。从国内玩家的情况来看,我国玩家所生产的氟酮大部分用于PEEK的聚合,少部分作为医药中间体用于原料药的生产。

那么,目前氟酮能随着PEEK材料的大火,也搭上起飞的列车吗?玩家们的业绩情况如何呢?笔者今天带你来一探究竟。

01

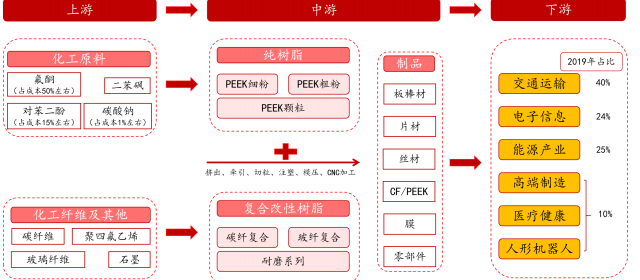

如果我们把PEEK材料的产业链拆开,PEEK属于合成树脂制造行业,其上游主要是化学原料和化学纤维制造行业,而氟酮是最关键原材料。

PEEK材料产业链(来源:浙商证券)

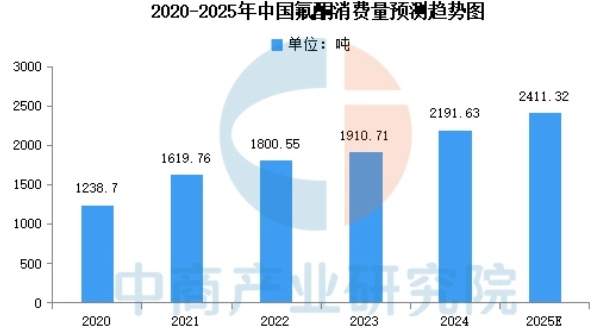

从成本端看,氟酮占PEEK原材料成本60%,每生产1吨PEEK需消耗约0.8吨氟酮。根据中商产业研究院的报告,去年我国氟酮消费量已经突破了2100吨,同比增长了6%。

我国氟酮消费量(来源:中商产业研究院)

而从氟酮本身来看,成工艺复杂,扩产周期长,且涉及高危氟化反应,环保及安全审批严格,市场准入门槛较高,所以现阶段国内氟酮工业化生产玩家数量有限,市场竞争没有那么的激烈。

因此,氟酮厂商们还是有比较强的议价能力。

02

受机器人和新能源汽车等产业“轻量化”趋势的推动,需求端对PEEK材料也有了更高的期望。毕竟,PEEK作为一种高端工程塑料,以其超高的比强度和低密度优势,成为这些领域轻量化理想的解决方案。

从供给端来看,整个PEEK材料的供给仍然呈现寡头垄断的局面。毕竟,PEEK树脂合成技术壁垒高,资金投入大,每1000吨产能投入1.3亿元左右,产线建设时间长(一般需要五年才能达产),新进入者需要3-5年进行客户认证拓展。

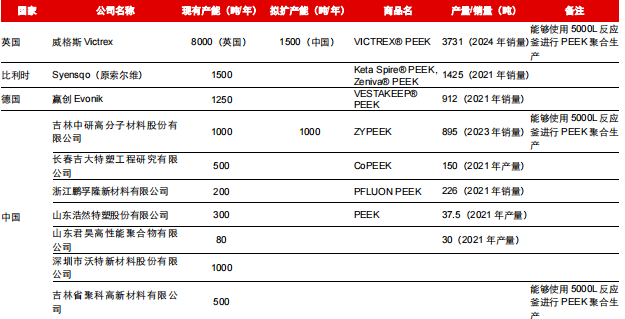

威格斯、索尔维、赢创三家龙头企业的现有产能已经占据了全球的四分之三。其中,行业老大哥威格斯总产能达到8000吨/年,中国在建产能1500吨/年。

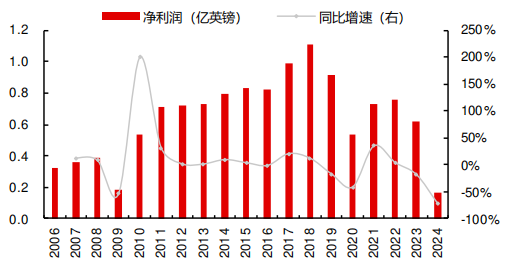

但是需要注意的是,从威格斯发布的年报来看,营业收入下降5.2%,同时利润面临更严重的下滑,税前利润下降68%至2340万英镑,也反映出公司的成本控制能力。

威格斯净利润情况(来源:公司官网)

国内玩家也在趁机寻找机会,努力实现自主突破。除了我们开篇聊到的天赐材料,万润股份(002643)也表示目前前期研发和中试工作已完成,正在推进产品下游推广验证工作。南京聚隆(300644)研发的PEEK材料则具备透波、低介电等特性,已在航空航天及特殊通讯领域实现批量应用。

PEEK材料生产商(来源:公开信息整理)

除此之外,中研股份是继英国威格斯、比利时索尔维和德国赢创之后全球第四家PEEK年产能达到千吨级的企业。比如中研股份今年一季度营收同比增长了64%,业绩变动原因之一是PEEK总销量增长6.51%,达到965.51吨,平均毛利率仍然能维持在40%左右。

而如果PEEK材料实现了自主突破,对国内氟酮玩家也是利好。这样也可以实现产业链上下游的全部突破。

03

简单来说,PEEK材料从1978年商业化生产以来,不断扩大,去年的全球市场规模已经突破了8亿美元。而且,据长江证券预测,在“以塑代钢”、“轻量化”的大背景下,未来五年全球市场的年均复合增长率保守估计会超过8%,我国的增速大约是15%。

分区域看,未来随着全球电子电气、航空航天和汽车产能不断向东南亚地区转移,使得这些地区PEEK市场的增长速度大概率会超过欧洲。

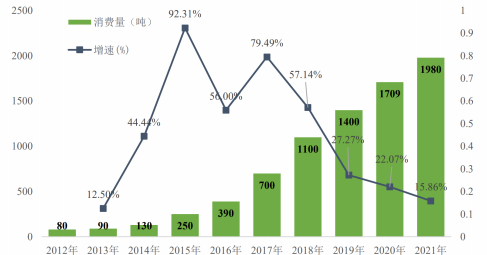

PEEK材料消费量(来源:中研股份)

然而,与PEEK材料不同的是,我国已经成为了氟酮的生产大国,产能占全球总产能的80%,海外仅有英国威格斯、德国赢创等下游PEEK企业具备自产能力。

整体来看,国内氟酮玩家们业绩实现增长的玩家还是比较多的。比如中欣氟材(002915)凭借着5000吨氟酮产能位列国内前列,可以说掌控着PEEK最核心的原材料,今年一季度净利润也同比增长了22%。

除此之外,新瀚新材掌握全球35%的氟酮供应,2023年产能为4200吨,年产8000吨芳香酮(含年产2500吨氟酮产能)项目于2024年实现量产供货。

而且,新瀚新材与PEEK领域全球主要厂商均建立长期合作关系,深度绑定人形机器人轻量化需求。而且,新瀚新材刚拿下德国赢创的五年长单,受益于此,股价三天跳涨40%。

所以,氟酮玩家们,未来也有望受益于轻量化的浪潮,乘风起飞。

VIP复盘网

VIP复盘网