与此前不同的是,绿电直连AIDC项目成关注的焦点。

根据多家机构研究预测,到2030年全球AIDC储能出货量将突破300GWh。

仅北美地区AIDC备电需求预计提升至1.9亿度,绿电直连需求预计提升至4.75亿度。

当绿电直连 长时储能,助力AIDC插上腾飞的翅膀,一举冲破过去“化石能源高电价与风光能源不稳定”的双重障碍。

一时间,AIDC与绿电直连 储能似乎变成绝佳组合。

相较于传统市场价供电模式,绿电直连 储能方案可同时解决AIDC高可靠、低成本、零碳合规、电网友好等多个核心痛点。

然而,绿电直连 储能方案本身也自带一些痛点,尤其是初始投资方面,短期内投资成本过高,一般的AIDC企业或难以承担。

此外,AIDC项目有些部署在高温、高寒、高海拔地区,现有储能电芯难以适应-20℃~60℃的宽温环境,这将对电芯技术提出更高要求。

01

AIDC装机量持续暴涨

绿电需求将现井喷

目前,AI大模型已成未来产业体系与技术生态的战略制高点,美国、中国、欧洲,以及全球头部科技企业均将大量资源投入到AI竞争中,同时带动AIDC需求大幅增长。

根据IEA测算,全球数据中心总装机容量将从2024年的100GW增长到2030年的225GW,预计到2035年,数据中心总装机容量将增至当前的三倍。

同时,新增数据中心的集中度极高,预计未来十年,全球新增数据中心产能的85%以上将集中在美国、中国和欧盟。

此前,摩根士丹利研究显示,AI发展的真正瓶颈,正在从算力转向电力,储能系统被定位为算力核心设施。在AIDC领域,到2030年预计催生321GWh的年新增储能需求。

而高工产业研究院发布的《2025年中国AIDC储能行业发展蓝皮书》预测,到2030年,全球AIDC储能出货量将突破300GWh。

据银河证券研报,北美地区在AIDC备电需求将提升至2030年1.9亿度,绿电直连需求约从2025年0.78亿度提升至2030年4.75亿度。

如此巨大的用电需求,将助力“绿电直连 储能”需求持续井喷。

02

绿电配储成AIDC最优方案

部分项目已成应用典范

而在近期的储能展上,针对AIDC绿电配储的话题备受市场关注。

随着AI算力需求的指数级爆发,AIDC功率密度、用电规模大幅提升,对供电可靠性、低碳性和经济性提出极高要求。

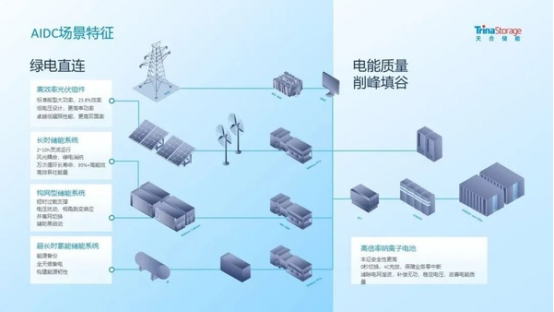

绿电直连 储能作为“算电协同”的核心方案,已从示范阶段进入规模化落地,既能破解AIDC用电痛点,也面临部分现实瓶颈。

目前,国内绿电直连 储能服务AIDC的成熟项目主要集中在“东数西算”核心枢纽点。

它们依托区域丰富的风光资源与廉价的土地资源,形成多种可复制的落地模式。

例如,腾讯×远景内蒙古赤峰项目,是全球首个100%绿电直供AIDC,采用风光电站 构网型储能 AIDC孤网运行模式,通过专用线路实现绿电直供,跳过电网输配环节。

该项目配备大容量储能系统,既平抑风光波动,又替代传统市价电,综合能源成本降低超40%,年碳减排达18万吨,验证了“零碳 低成本”路径的可行性,为全球同类项目提供了示范。

此外,天合光能×中国联通三江源绿电智算融合示范项目,创新打造“风光储 算力中心”模式,实现全年100%绿电直供。

项目集成光伏、风电、储能及冷板式液冷技术,构建“源-网-荷-储-算”五维协同体系,微电网模式可降低电费成本约50%,成为高海拔地区AIDC绿电供能的标杆。

03

可靠低廉与零碳合规

助力绿电配储服务AIDC

上述项目之所以成为标杆,主要是它们打通了AIDC高耗电存在的多种痛点。

相较于传统市场价供电模式,绿电直连 储能方案能同时解决AIDC高可靠、低成本、零碳合规、电网友好等核心痛点。

在供电可靠性方面,AIDC对供电在线率要求达99.99%以上,断电一小时损失可达千万元级。

储能系统承担毫秒级响应任务,既能平抑风光发电的波动性,又能吸收GPU集群的脉冲负荷,防止电压塌陷。

同时,绿电配储可替代传统化石能源发电,实现零碳静默备电,且部分项目可实现孤网运行,摆脱电网限容约束。

在电力成本方面,电费通常占AIDC运营成本的一半左右,绿电直连跳过电网输配环节,免缴输配费、备用费,电价较市电低10-25%。

储能系统可实现削峰填谷,低谷充电、高峰放电,降低需量电费并获取峰谷价差收益,可使AIDC电力成本可实现大幅下降。

在满足零碳合规方面,当前海外客户、碳关税及国内政策均对AIDC绿电占比提出明确要求,国家枢纽节点新建数据中心绿电占比需超80%。

绿电直连可实现绿电点对点溯源,结合储能保障绿电稳定供应,使AIDC绿电占比达到80-100%,容易满足ESG评估、碳足迹认证等合规需求。

而这一点也有助于国内绿电直连 储能方案整体出海,有望PK马斯克太空算力计划。

04

投资成本高与钠电普及低

成绿电服务AIDC短期障碍

诚然,绿电直连 储能在当前AIDC领域仍有不足之处。

尽管该方案已形成多个成熟项目示范,但在规模化推广中,仍面临初始投资、技术适配、电网协同等方面的障碍。

在初始投资方面,绿电直连需建设专用电网,储能系统尤其是构网型、长时储能的设备成本较高,单项目投资规模大。

虽然后期可通过电价差、碳收益、虚拟电厂等方式弥补,但投资回报周期仍需好几年,部分项目因收益不及预期,回收周期更长,中小型AIDC企业难以承担。

这也是当前采用绿电直连 储能供电模式的AIDC企业都是行业巨头的原因。

此外,在应对极端气候方面,技术适配性仍有短板。

因土地资源和“东数西算”的政策要求,很多超大型AIDC项目都部署在西部高温、高寒、高海拔地区。

例如在新疆部分地区,夏季经常出现50-60℃的高温,在内蒙古高原和青藏高原,冬季低于零下20℃基本是常事。

而现有储能电芯很难适应-20℃~60℃的宽温环境,虽有锂钠协同等技术尝试,但尚未完全普及,极端气候易出现储能效率下降、寿命缩短等问题。

不过,随着钠电储能技术的普及,以及钠电系统成本持续下降,这一问题或将迎刃而解。

值得注意的是,并非所有AIDC项目都是孤网运行,因此在电网协同方面还存在调度与合规壁垒。

部分地区电网承载能力有限,AIDC大功率、强波动的用电需求易冲击电网。而绿电直连项目的专线建设审批复杂、成本高昂,且跨省调度壁垒难以打破,跨区域绿电直供协调难度大。

此外,绿电认证机制尚未完全贯通国际标准,部分项目为满足出口碳足迹要求,需额外购买绿证,削弱了直连经济性。

但这些障碍无法阻挡“绿电直连 储能”成为AIDC供能的最优解步伐。

VIP复盘网

VIP复盘网