盈利能力整体稳健,新一轮募投项目巩固模块化生产优势

1.核心观点

24年盈利承压,25Q1收入利润双增长

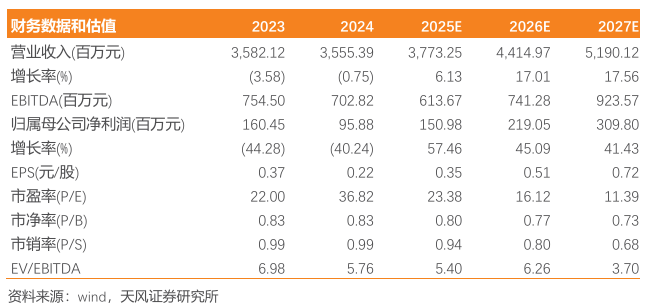

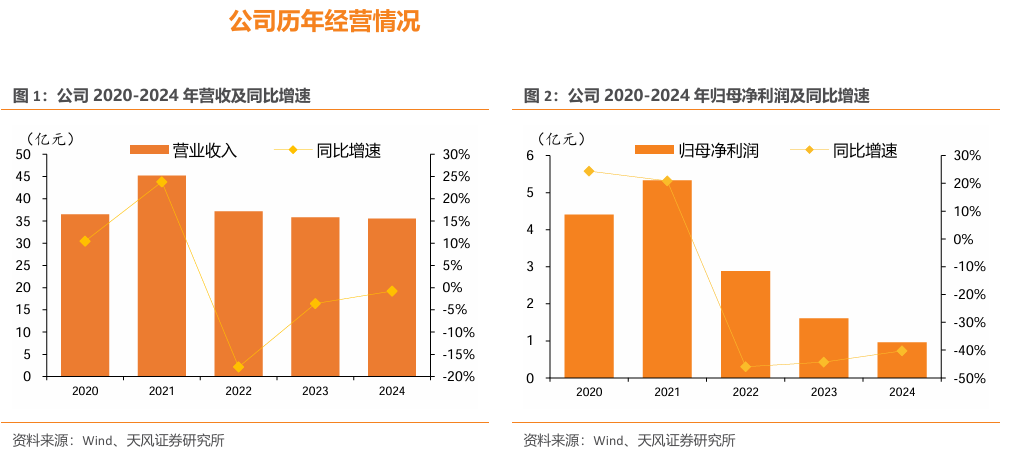

公司发布 24 年年报及25年一季报,全年实现收入/归母净利润35.55/0.96 亿元,同比-0.75%/-40.24%,扣非归母净利润0.81亿元,同比-44.31%。其 中Q4单季度实现收入/归母净利润10.80/0.17亿元,同比 7.33%/-9.01%, 扣非归母净利润0.15亿元,同比-9.61%。25Q1实现收入/归母净利润 6.82/0.24亿元,同比 17.81%/ 15.36%,扣非归母净利润0.22亿元,同比 6.86%。

外加剂与技术服务业务分化,功能性材料与海外市场成新引擎

公司24年外加剂收入同比-2.96%达25.83亿元,高性能减水剂/高效减水剂/功能性材料收入分别为18.6/0.50/6.74亿元,同比分别-8.76%/-51.99%/ 29.52%,销量105.3/1.8/31.4万吨,同比分别 3.09%/-64.24%/ 16.46%,价格同比分别-12%/ 34%/ 11%。公司24年技术 服务实现收入同比 0.81%达7.6亿元,占比达21%,检测中心实现净利润 达1.58亿元,检测业务已逐渐成为公司业绩重要支撑。25Q1来看,高性 能减水剂/高效减水剂/功能性材料销量同比分别 28%/-13%/ 41%达 20.3/0.3/6.5万吨,价格同比分别-4%/ 3%/-12%达1.72/2.58/2.13元/kg,公 司25Q1实现增长,扭转了此前季度的下滑趋势。我们推测收入增长可能 主要受益于:1)基建项目持续发力,公司在大型基建工程领域具备竞争优 势;2)功能性材料作为公司重点发展方向,在基建(如风电、核电、交通、 水利等)需求带动下延续较好增长势头;3)海外业务作为另一增长引擎, 持续拓展“一带一路”市场。

净利率有所下降,现金流运营良好

24年公司整体毛利率32.79%,同比-2.33pct,其中,Q4单季度整体毛利 率32.56%,同比/环比分别-2.75/ 3.05pct。24年期间费用率25.20%,同比-1.28pct,其中销售/管理/研发/财务费用率同比分别 0.12/-0.50/-0.89/-0.02pct,最终实现净利率4.89%,同比-1.63pct。24年 资产负债率38.98%,同比-1.82pct。24年经营性现金流净额5.81亿元,同 比 2.11亿元,收现比同比-9.22pct 达100.27%,付现比同比-22.14pct 达 76.96%。

外加剂龙头地位稳固,维持“买入”评级

公司作为外加剂领域的龙头企业,有望凭借行业领先的技术优势,不断扩 大在交通、能源、水利等领域的市场份额。公司25Q1扭转净利润三年来 下滑趋势,上调公司25-26年归母净利润为1.5/2.2亿元(前值1.5/1.9亿 元),预计27年归母净利润为3.1亿元,维持“买入”评级。

风险提示:公司产品售价不及预期,产能投放不及预期,需求下滑,原材 料价格上涨等。

2.公司核心图表

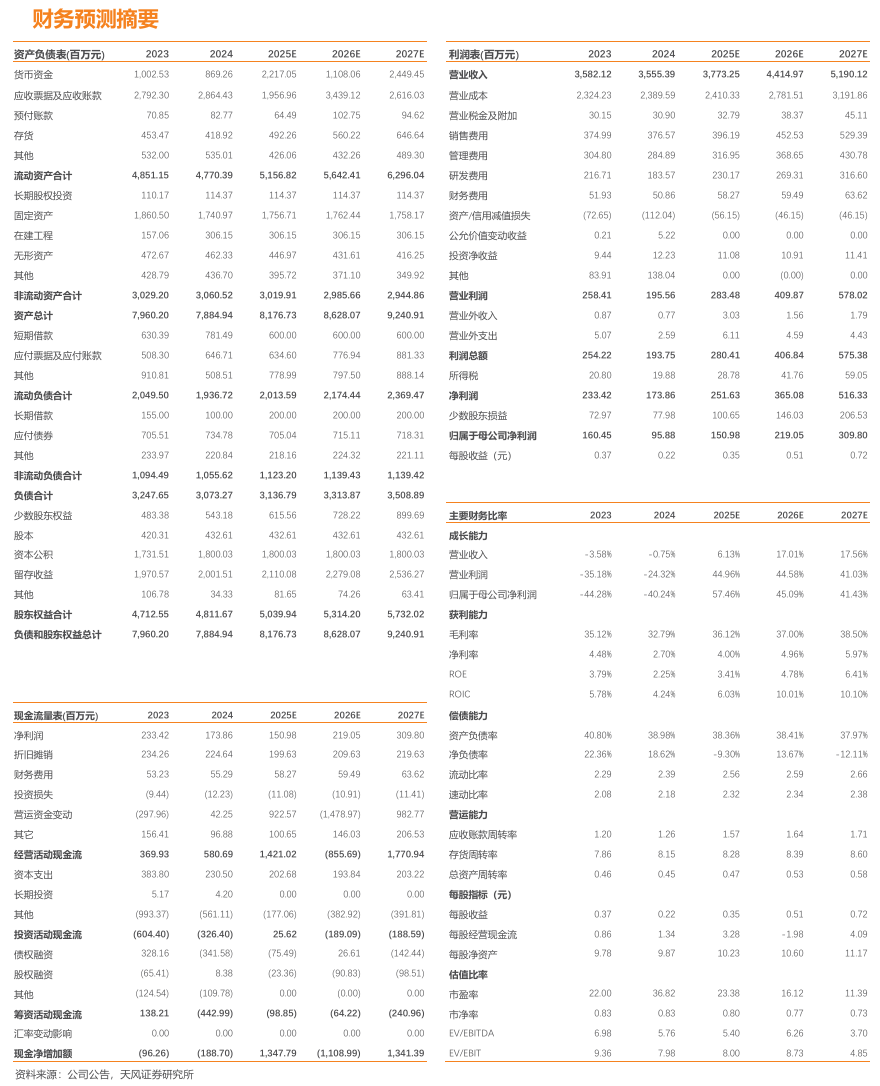

3.财务预测摘要

VIP复盘网

VIP复盘网