建材行业24年经营持续承压,25Q1曙光已现

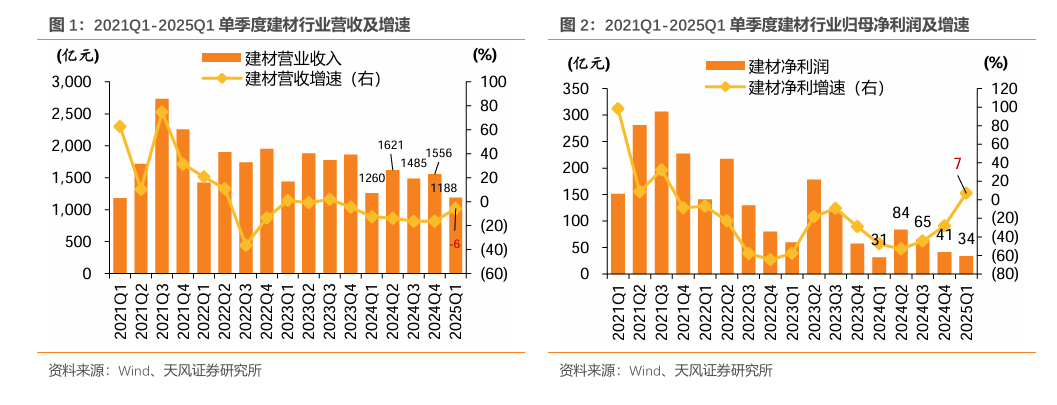

我们跟踪的建材行业上市公司总计营收同比下降15%达5920亿元,其中Q1/Q2/Q3/Q4分别实现1260/1621/1485/1556亿元,同比降幅均在15%上下。2024年归母净利润同比下降46%达223亿元,所有子板块均有下降,其中Q1/Q2/Q3/Q4分别实现31/84/65/41亿元,Q2利润表现最优,且自Q2开始同比降幅逐季收窄。2025年Q1来看,全行业营收同比-6%达1188亿元,归母净利润同比 7%达34亿元,实现自21Q3以来(近14个季度)的首次正增长。

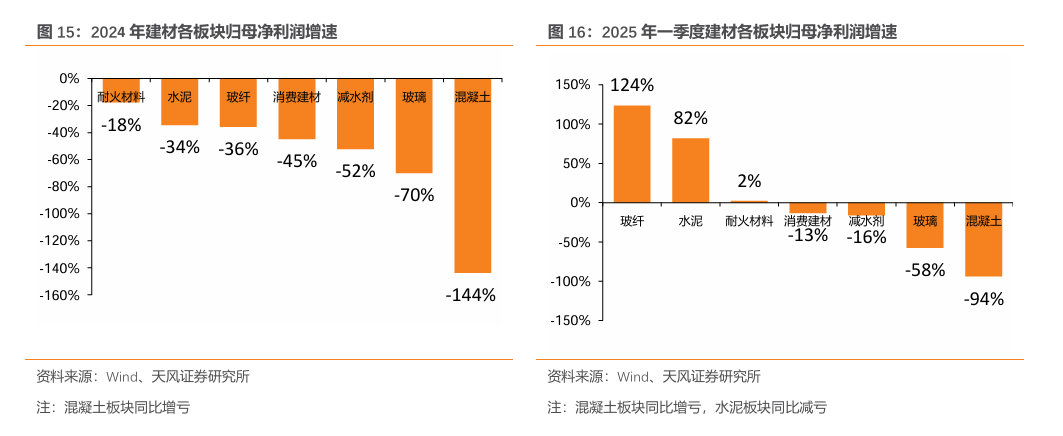

子板块:24年全部子行业利润下滑,25Q1水泥、玻纤利润显著增长

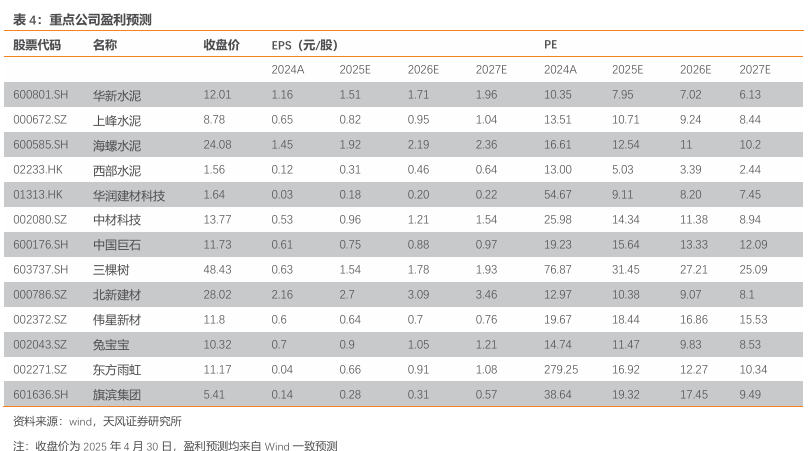

1) 水泥:24年合计实现收入2711亿元,Yoy-22.9%,实现归母净利润100亿元,Yoy-34.4%。25Q1合计实现收入500亿元,Yoy-7.4%,实现归母净利润-2.5亿元,同比减亏。24年受地产投资下行、基建端公路以及市政投资下降等影响,水泥需求延续去年下滑态势,供需矛盾持续加剧,水泥价格重心继续下移。25年1-3月水泥产量3.31亿吨,同比下滑1.4%,我们认为25年在地产尚未回稳、基建拖动有限背景下,水泥需求或仍将继续下降,但行业“反内卷”意识持续增强,加之当前开端较好,预计水泥均价有回升,行业利润有望修复。我们继续看好25年国内水泥企业利润向上弹性,推荐华新水泥、上峰水泥、海螺水泥、华润建材科技,成长性方向,推荐非洲出海龙头西部水泥。

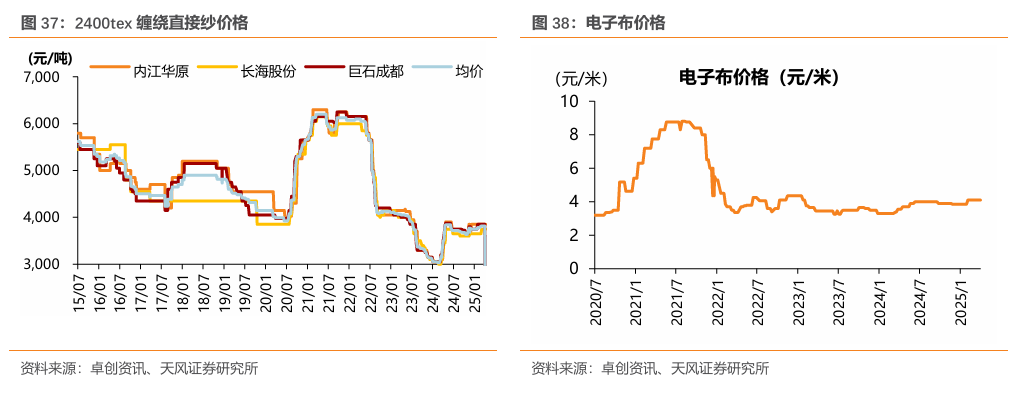

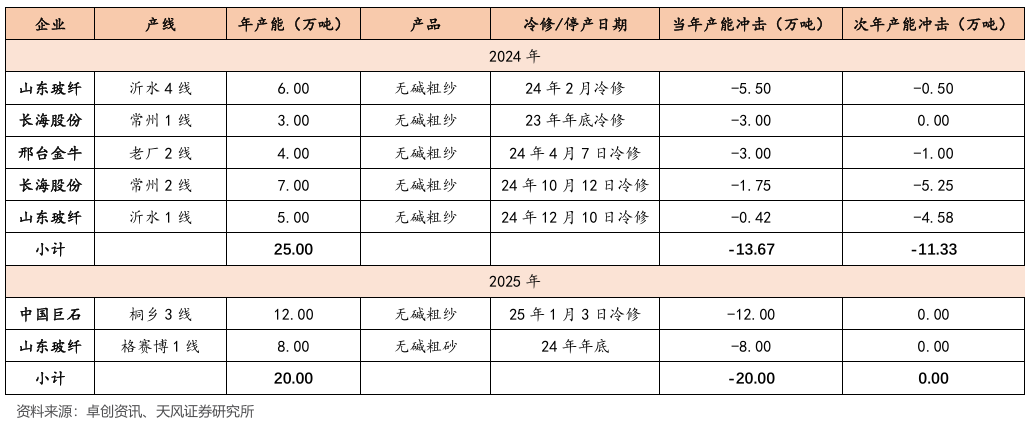

2) 玻纤:24年实现收入482亿元,Yoy-2.8%,实现归母净利润36.6亿元,Yoy-35.7%。25Q1实现收入122亿元,Yoy 25.8%,实现归母净利润12.6亿元,Yoy 123.6%。24年我国玻璃纤维纱总产量756万吨,同比增长4.6%,连续两年低速增长。24 年有 9 条玻璃纤维池窑生产线实施关停或冷修停产,同期有 10 条玻璃纤维池窑新建或冷修项目建成投产。25年粗纱新点火/复产生产线或将有所减少,电子纱相对稳定。25年头部企业产品结构、产能布局等优势或进一步凸显,关注差异化竞争下的结构性机会(低介电/低膨胀等),推荐中材科技、中国巨石,建议关注宏和科技。

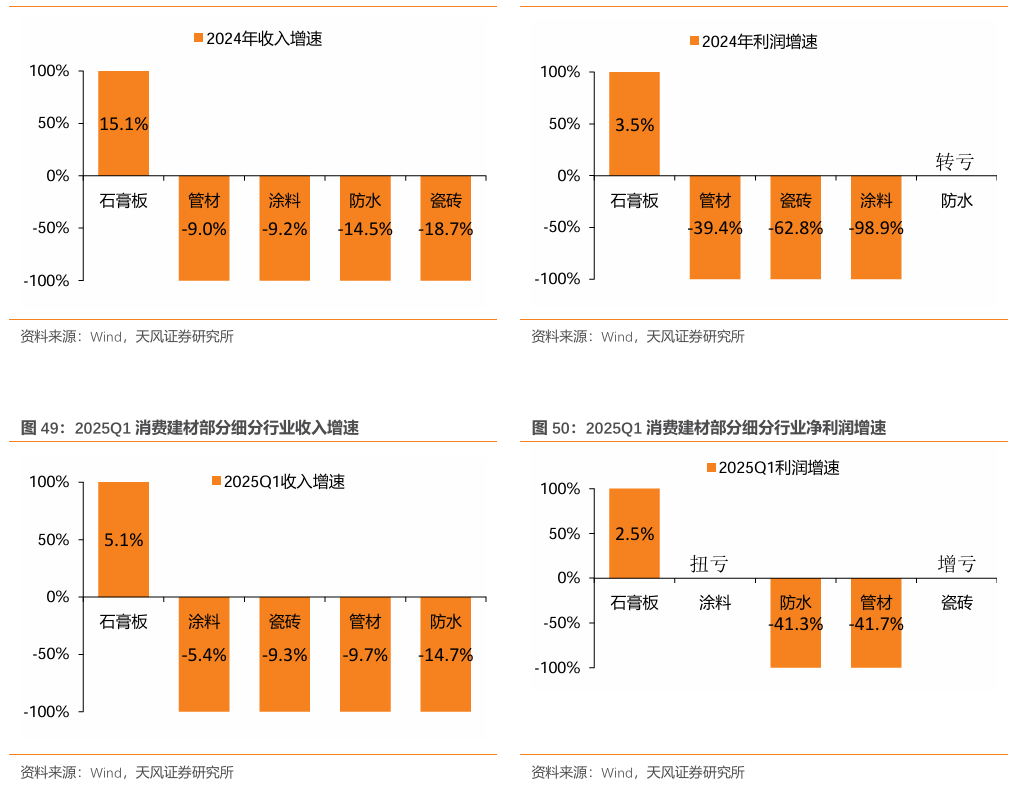

3) 消费建材:24年总计实现收入1410亿元,Yoy-5.3%,实现归母净利润60.8亿元,Yoy-44.8%。25Q1实现收入285亿元,Yoy-2.8%,实现归母净利润15.1亿元,Yoy-13.4%。(1)石膏板:24年收入/归母净利润同比 15%/ 3%,25Q1收入/归母净利润同比 5%/ 2%,预计龙头市场份额或继续夯实;(2)防水:24年收入/归母净利润同比-14%/转亏,25Q1收入/归母净利润同比-15%/-41%。龙头雨虹进一步整合零售板块;(3)涂料:24年收入/归母净利润同比-9%/-99%,25Q1收入/归母净利润同比-5%/扭亏。龙头三棵树未来零售端仍具备较强增长动能;(4)瓷砖:24年收入/归母净利润同比-19%/-63%,25Q1收入/归母净利润同比-9%/增亏。瓷砖行业需求整体偏弱,龙头蒙娜丽莎渠道结构仍在持续优化。(5)管材:24年收入/归母净利润同比-9%/-39%,25Q1收入/归母净利润同比-10%/-42%,价格持续下行。我们认为随着资金状况的改善以及客户结构的调整,现金流已开始好转, C端品种已体现出强韧性,随着地产新建的触底,扩渠道/扩品来所带来的增长会进一步显现,推荐三棵树、北新建材、伟星新材、兔宝宝等。

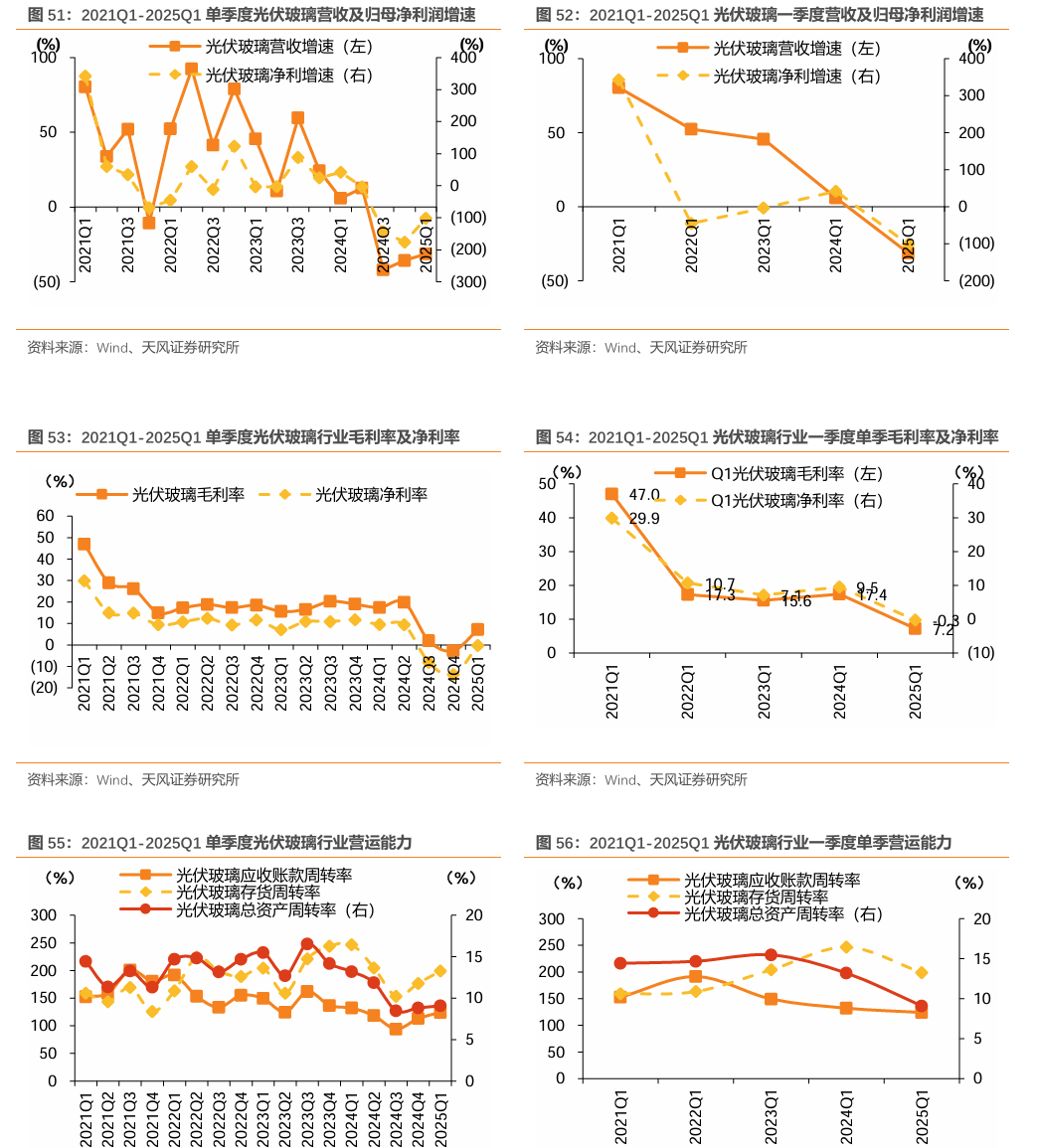

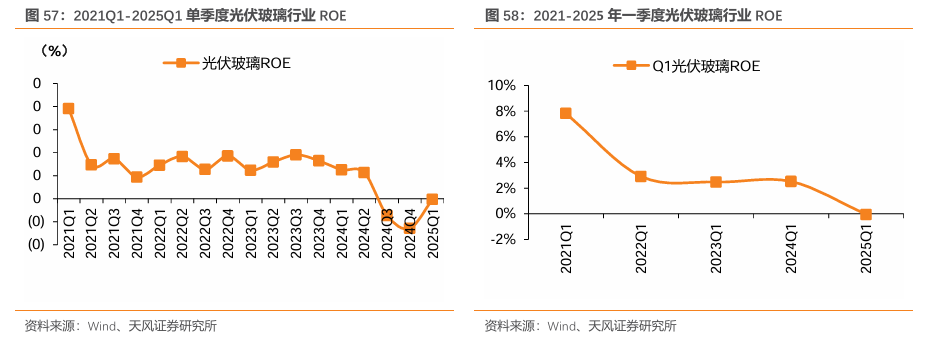

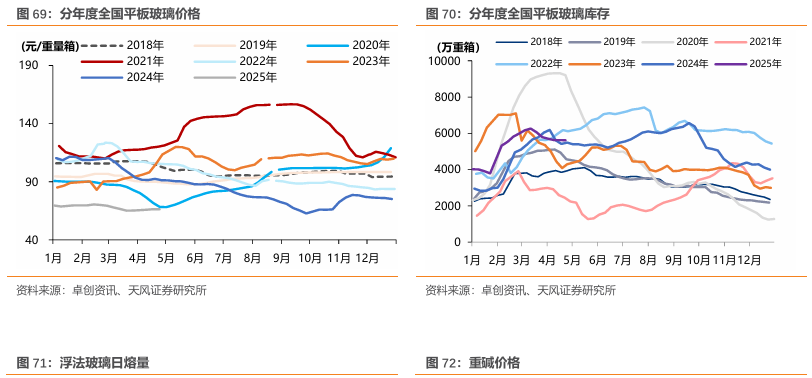

4) 玻璃:24年光伏玻璃收入Yoy-17.6%达261.7亿元,归母净利润Yoy-91.7%达2.7亿元。24年光伏玻璃需求增长不及供给冲击,Q4价格创新低,预计2025年光伏玻璃市场价格窄幅震荡。24年浮法玻璃实现收入Yoy-8.1%达464.1亿元,归母净利润Yoy-72.6%达11.1亿元。24年浮法玻璃表观需求同比微幅下降,复产和新点火的产线数量仍高于冷修产线,25年尚无法给到玻璃产业链很高的利润弹性,但不排除阶段性行情。推荐旗滨集团等。

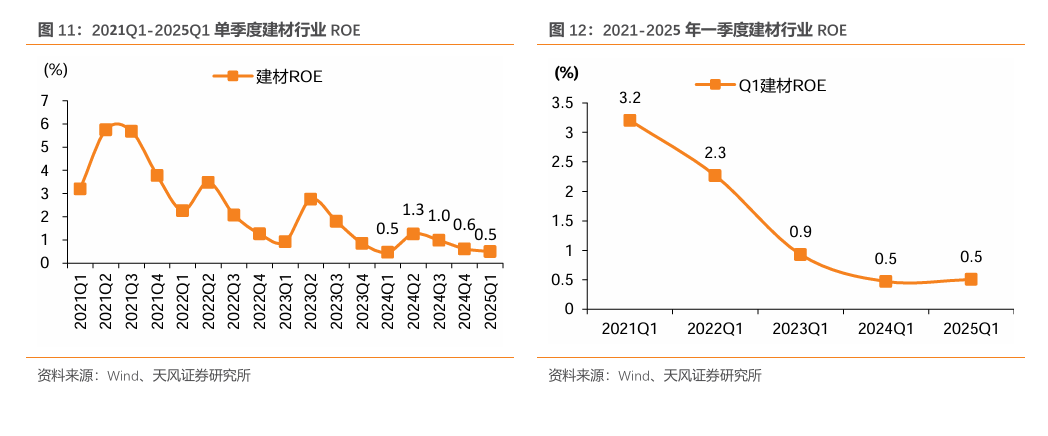

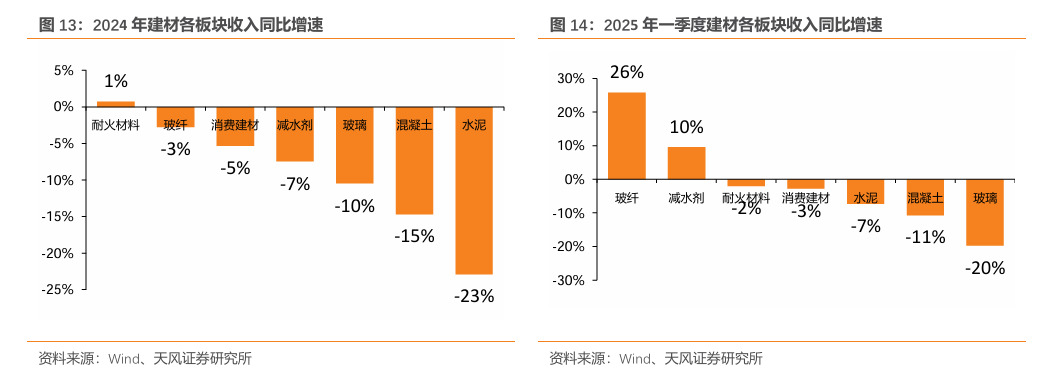

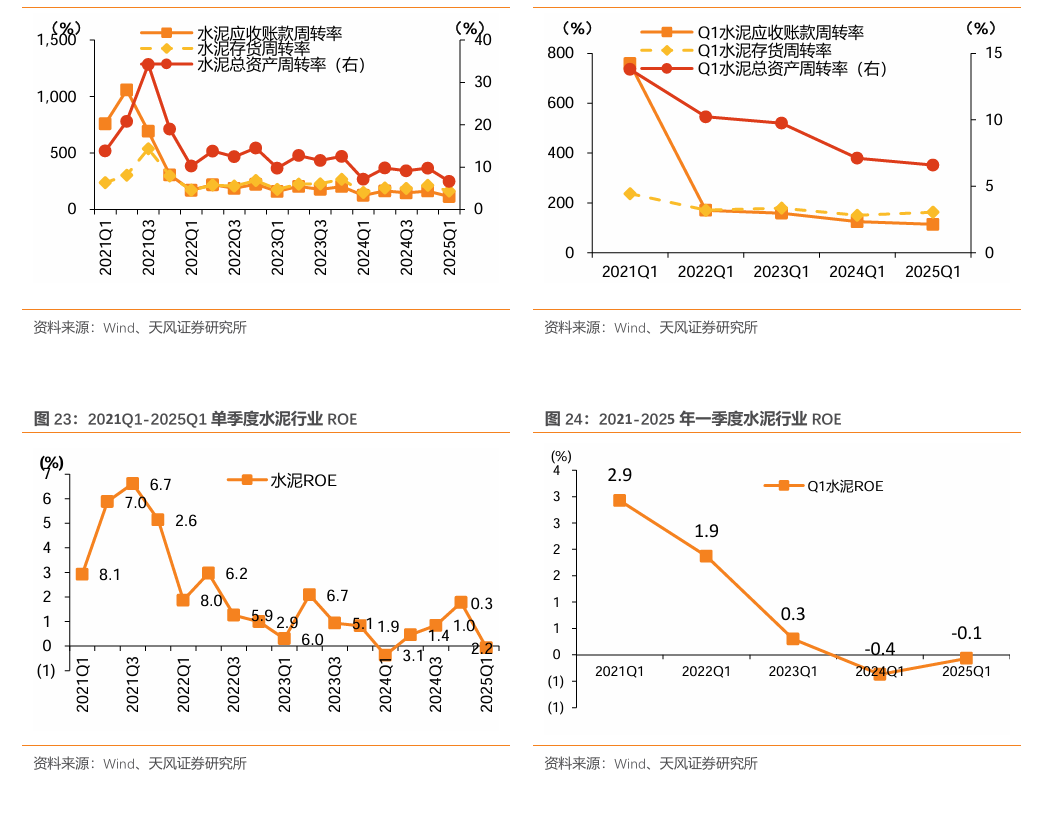

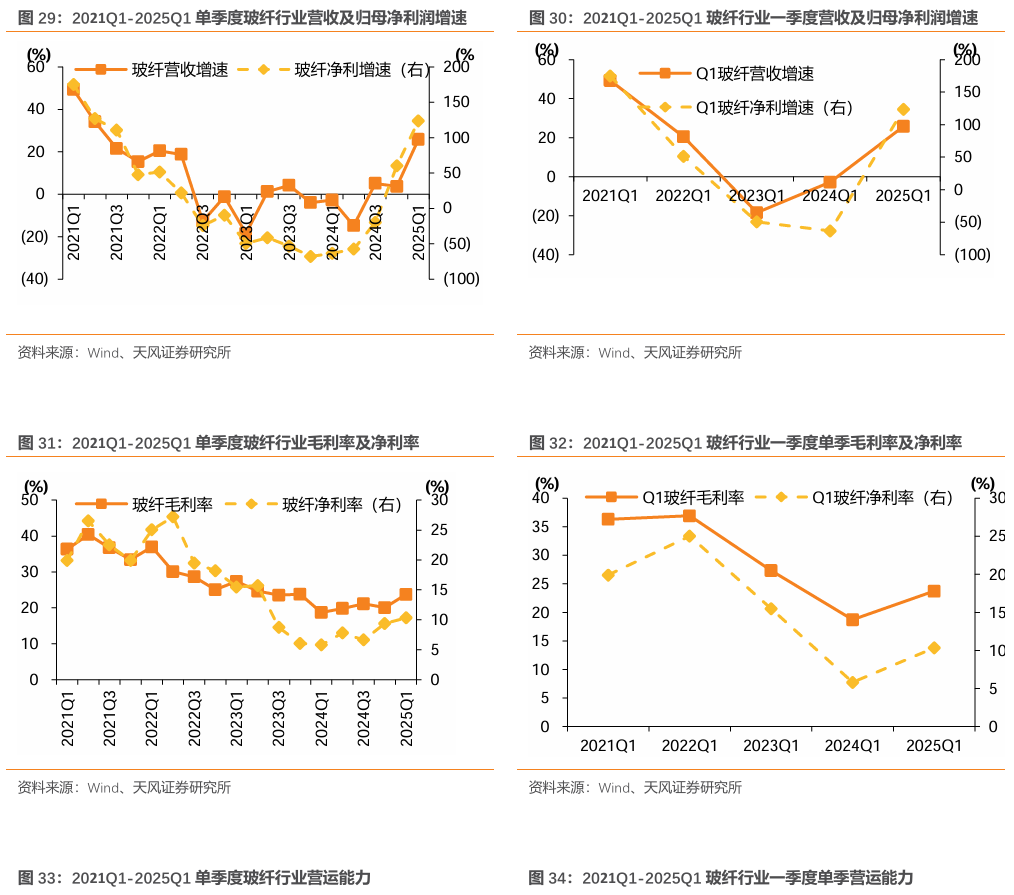

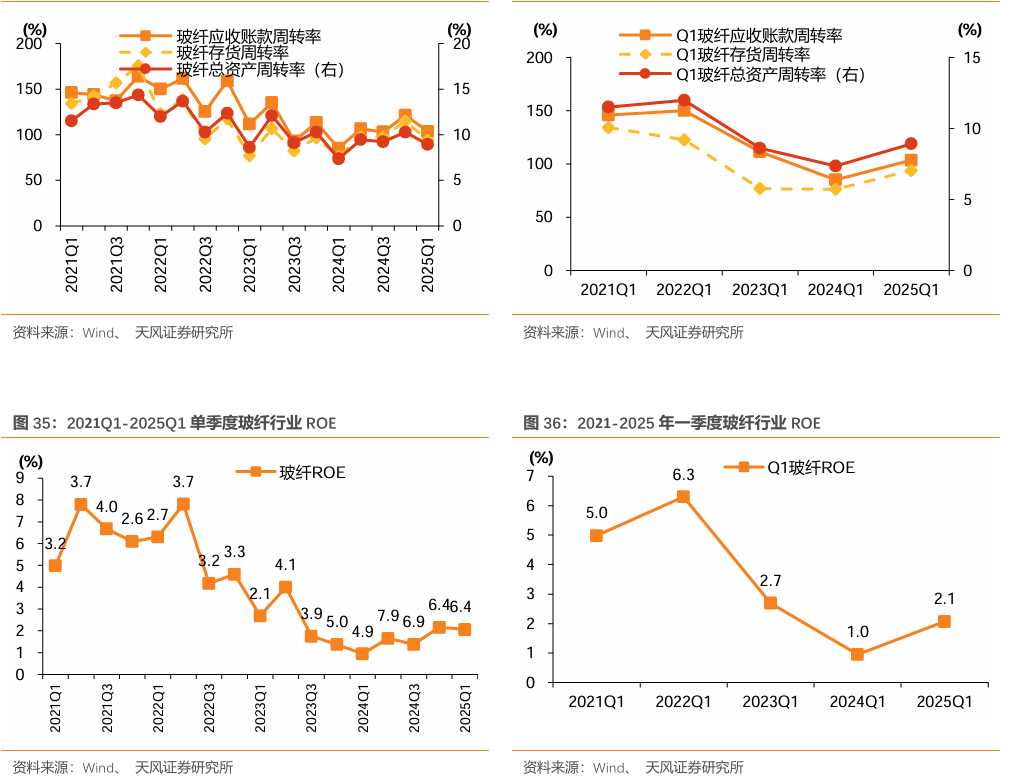

风险提示:下游基建、地产需求不及预期,原材料、煤炭涨价超预期,产能投放超预期等1.1. 建材行业:24年需求弱势运行,25Q1利润正增长 2024 年建材底部或已压实,25Q1利润端实现14个季度以来首次正增。2024年我们跟踪 的建材行业上市公司总计营收同比下降 15%达 5920 亿元,其中 Q1/Q2/Q3/Q4 分别实现 1260/1621/1485/1556 亿元,同比降幅均在 15%上下。2024 年归母净利润同比下降 46%达 223 亿元,所有子板块均有下降,其中Q1/Q2/Q3/Q4分别实现31/84/65/41亿元,Q2利 润表现最优,且自Q2开始同比降幅逐季收窄。2025年Q1来看,全行业营收同比-6%达 1188 亿元,归母净利润同比 7%达34亿元,实现自21Q3以来(近14个季度)的首次正增长。24 年行业费用率小幅增长,25Q1费用率增幅缩小。2024年行业期间费用率14.1%,同比 增加 1.9pct,其中销售/管理/研发/财务费用率同比分别 0.5/ 1.1/ 0.1/ 0.1pct。2025Q1 行业期间费用率 15.8%,同比增加 0.5pct,销售/管理/研发/财务费用率同比分别-0.01/ 0.3/-0.1/ 0.3pct。24年盈利水平继续下滑,25Q1开启扭转。2024年行业整体毛利率20.4%,同比微降0.1pct。 分季度来看,24Q1-Q4 单季度毛利率分别为 18.5%/21.1%/20.6%/21.0%,同比分别 0.3/-1.7/-0.5/ 1.8pct,25Q1毛利率同比提升1.3pct达19.8%。24年整体归母净利率3.8%,同比下滑2.2pct,24Q1-Q4 分别为2.5%/5.2%/4.4%/2.7%,同比分别-1.7/-4.3/-2.2/-0.4pct, 25Q1 净利率同比提升0.3pct达2.8%。24年行业负债率小幅上升,短期偿债能力环比略有改善。2024年底行业流动比率为121.6%, 较23年末下降8.0pct,2025Q1 行业流动比率122.7%,较24 年末提升1.1pct,短期偿债能力环比略有改善。2024 年底行业资产负债率为 51.3%,同比小幅提升 0.2pct,2025Q1 行业资产负债率51.7%,较24年末环比提升0.3pct。2024 年行业ROE持续下降,25Q1同比提升。2024年建材行业ROE为3.3%,同比-3.0pct, 25Q1ROE 为 0.5%,同比 0.03pct,自 21 年来首次开启向上趋势。由于一季度一般是行业淡季,资产周转率、盈利情况均低于正常水平,我们预计Q2起ROE将进一步恢复。1.2. 建材子板块:24年业绩普遍下滑,25Q1玻纤/水泥/耐材利润正增 24 年除耐材外均负增长,25Q1玻纤/减水剂实现两位数增长。收入端来看,2024年除耐 火材料同比微增1%外,其余子行业收入均同比下降,玻纤/消费建材/减水剂/玻璃/混凝土/ 水泥收入同比分别-3%/-5%/-7%/-10%/-15%/-23%。25Q1 来看,玻纤/减水剂表现较好,收入同比分别 26%/ 10%,耐火材料/消费建材/水泥/混凝土/玻璃同比分别-2%/-3%/-7%/-11%/-20%。24 年全部子板块归母净利润负增长,25Q1玻纤/水泥/耐材同比正增。利润端来看,2024 年建材全部子行业均为负增长,耐火材料/水泥/玻纤/消费建材/减水剂/玻璃归母净利润同 比分别-18%/-34%/-36%/-45%/-52%/-70%,混凝土同比增亏。25Q1 玻纤/耐火材料正增长,归母净利润同比分别 124%/ 2%,水泥板块同比减亏,消费建材/减水剂/玻璃利润同比分 别-13%/-16%/-58%,混凝土板块同比减亏。2.1. 水泥:24年需求仍弱势运行,25Q1毛利率同比显著提升我们跟踪的11家水泥公司(冀东水泥、上峰水泥、万年青、天山股份、塔牌集团、青松建 化、宁夏建材、海螺水泥、西藏天路、华新水泥、福建水泥),2024年合计实现收入2711 亿元,Yoy-22.9%,实现归母净利润100亿元,Yoy-34.4%;2025Q1合计实现收入500亿 元,Yoy-7.4%,实现归母净利润-2.5亿元,同比减亏。24年水泥行业ROE为2.7%,同比 下滑1.4pct,25 年一季度ROE同比 0.3pct达-0.1%。2024 年受地产投资下行、基建端公路以及市政投资下降等影响,水泥需求延续去年下滑 态势,供需矛盾持续加剧,水泥价格重心继续下移。一季度下游复工情况较差,价格一路 走低。进入二季度后旺季不旺,但行业自救意识增强,加大自律和错峰力度,水泥价格企 稳反弹。三季度淡季更淡,市场再次转弱。四季度错峰力度有增无减,水泥价格延续涨势。 水泥产量创下2010年以来新低,量价齐跌下行业利润大幅下滑。展望2025年,我们认为, 在地产尚未回稳、基建拖动有限背景下,水泥需求或仍将继续下降,但行业“反内卷”意 识持续增强,加之当前开端较好,预计水泥均价有回升,行业利润有望修复。 25 年1-3月水泥产量3.31亿吨,同比下滑1.4%,其中3月单月水泥产量1.58亿吨,同比 提升2.5%。需求来看,1-3月水泥出货率均值31%,同比下滑1pct。四月底降雨天气减少, 国内水泥市场需求略有提升,全国重点地区水泥企业出货率为49.5%,环比提升约 2个百分点。价格方面,由于市场需求表现偏弱,以及部分地区企业增加销量心态加重,导致价 格持续回落。考虑到核心地区企业仍在积极沟通错峰生产事宜,预计后期价格将呈弱势震 荡态势。2.1. 玻纤:24Q3以来业绩逐渐修复,25Q1利润翻倍增长 我们跟踪的 7 家玻纤行业公司(中国巨石、中材科技、正威新材、长海股份、再升科技、 山东玻纤、宏和科技),2024年实现收入482亿元,Yoy-2.8%,实现归母净利润36.6亿 元,Yoy-35.7%。2025Q1 实现收入 122 亿元,Yoy 25.8%,实现归母净利润 12.6 亿元, Yoy 123.6%。2024 年玻纤行业ROE同比-3.7pct至6.1%,25年一季度ROE同比 1.1pct 达2.1%。24年至今传统市场需求稳定,新兴市场逐步成长。2024年我国玻璃纤维纱总产量756万 吨,同比增长4.6%,连续两年低速增长。行业正从“内卷式”恶性竞争中走出,24 年有 9 条玻璃纤维池窑生产线实施关停或冷修停产,同期有 10 条玻璃纤维池窑新建或冷修项目 建成投产。全行业深度实施产能调控和产品结构优化,行业整体在产产能规模保持温和增 长的同时,单位产品综合能耗、碳足迹水平等整体持续下降,主流产品种类也日趋多元化。 截止到 2024 年 12 月底,国内玻璃纤维池窑在产总产能约为 735 万吨。出口来看,24 年全年,我国玻璃纤维及制品累计出口量为202.23万吨,同比上升12.56%,25Q1玻纤及 制品累计出口51.1万吨,同比-3%。24年粗纱新点火/复产生产线较多,25年或有所减少,电子纱相对稳定。粗纱方面,我们 统计24年粗纱新点火/冷修复产产线共10条,产能合计117万吨,同比增长121%,其中 下半年新增表观产能76.4万吨,同时行业共4条生产线开启冷修,合计产能20万吨,按 实际投产时点计算,24年实际产能供给冲击约40.6万吨,相较23年有所减弱。25年来 看,我们预计新投产产能相较24年或有所下降。电子纱方面,24年行业共3条电子纱产 线复产,没有新建生产线,合计产能14.8万吨,同时有2条生产线于当年冷修,合计产能 8万吨,25年预计有一条新建生产线存点火预期,产能8.5万吨,电子纱供给冲击相对较 低。2.2. 消费建材:石膏板仍一枝独秀,涂料边际好转 (1) 石膏板:石膏板板块24年收入/归母净利润同比 15%/ 3%,25Q1收入/归母净利润 同比 5%/ 2%,我们测算北新建材销量21.71亿平,同比基本持平,测算单平价格约 6.04 元,同比下降5%,但受益于成本有所下降,测算单平毛利2.32元,同比仅下降 0.12 元,我们预计公司市场份额或继续夯实。 (2) 防水:防水板块24年收入/归母净利润同比-14%/转亏,25Q1收入/归母净利润同比-15%/-41%。龙头雨虹 进一步整合零售板块,将“雨虹到家服务”与民建集团“安心 服务”进行整合,提升零售服务能力,24年零售、工渠、直销分别实现收入102、 134、43 亿,同比 9.92%、 6.74%、-58.75%。 (3) 涂料:涂料板块 24 年收入/归母净利润同比-9%/-99%,25Q1 收入/归母净利润同比-5%/扭亏。龙头三棵树24年家装墙面漆/工程墙面漆收入29.67/40.84亿元,同比分 别 12.75%/-12.65% ,销量分别达48.95/115.93 万吨,同比分别 12.65%/-2.17%,预 计美丽乡村/马上住/艺术漆三大业态增势较强,未来零售端仍具备较强增长动能。

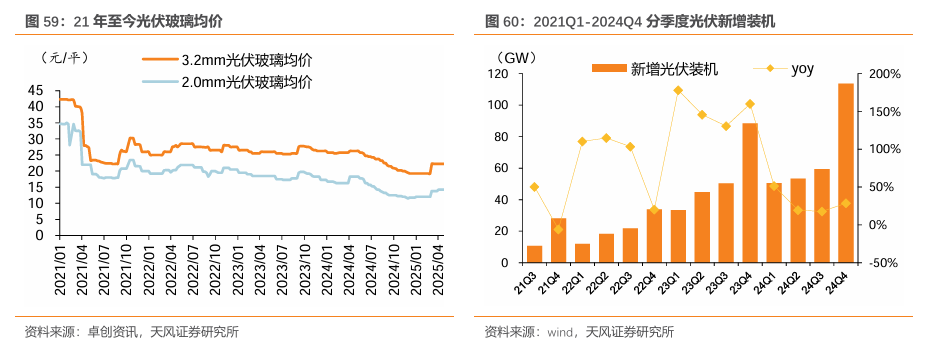

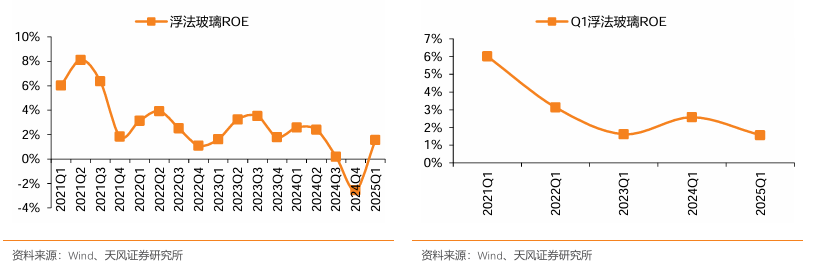

(4) 瓷砖:瓷砖板块24年收入/归母净利润同比-19%/-63%,25Q1收入/归母净利润同比-9%/增亏。瓷砖行业需求整体偏弱,龙头蒙娜丽莎渠道结构仍在持续优化,工程业 务规模压降后应收账款减值风险有望进一步收窄,盈利能力及现金流仍有改善空间。 (5) 管材:管材板块 24 年收入/归母净利润同比-9%/-39%,25Q1 收入/归母净利润同比-10%/-42%。25Q1 全国管材原材料PVC、HDPE、PPR均价分别为5331、8514、8367 元/吨,同比分别-9%、-0.7%、-5.07%;进入二季度以来,PVC、HDPE、PPR 价格同 比分别-12.8%、-2.19%、-5.67%。2.3.1. 光伏玻璃:24H2净利率转负,25Q1利润转亏 我们跟踪的3家光伏玻璃行业上市公司(福莱特、凯盛新能、亚玛顿),2024年总计实 现收入261.7亿元,Yoy-17.6%,实现归母净利润2.7亿元,Yoy-91.7%;2025Q1实现收 入55.3亿元,Yoy-31.3%,实现归母净利润-0.1亿元,同比转亏。24年光伏玻璃行业ROE 同比下降11.6pct至0.9%,25Q1同比-2.6pct至-0.05%。需求增长不及供给冲击,24Q4 光伏玻璃价格创新低。近五年中国光伏玻璃市场供需格局 演变,由供不应求转为供过于求。随着新产能快速补入,供应呈现连续增加趋势。虽需求 亦有增长,但增幅有限。年内组件厂家排产低于预期,加之玻璃厂家库存较高,价格呈现 连续下降趋势,2024年四季度光伏玻璃价格创历史低值。从季度来看,一季度初期国内地 面电站项目尚未启动,海外订单量零星,价格呈现下降趋势。2-3月份组件厂家排产偏低, 库存持续增加,价格低位运行。一季度2.0mm镀膜玻璃均价为16.46元/平方米。节后随 着需求缓慢好转,组件厂家排产提升,加之预期良好,价格上涨。而鉴于在产产能偏高, 加之部分项目推进进度一般,随之库存转为增长趋势,5 月起,价格进入下行通道。二季 度2.0mm 镀膜玻璃均价为17.50 元/平方米,为年内价格高点。三季度来看,随着前期点 火产线陆续达产,供应量持续增加。而需求不及预期,厂家库存连续增加,部分压力明显。 个别企业积极让利出货,成交重心继续松动。三季度2.0mm镀膜玻璃均价为13.63元/平 方米。进入四季度,终端电站项目抢装不明显。组件厂家按需采购为主,加之组件价格亦 呈现下降趋势,增加厂家压价心理。较高库存下,Q4价格承压连续下滑,降至年底低点。预计2025 年光伏玻璃市场价格窄幅震荡。当前行业仍有较多在建产线,预计上半年价格 持续低位运行,下半年或有小幅上涨空间。2026-2027年,新产能补入节奏明显放缓,较低利润下,部分在建产线进度放缓,筹建产线暂时搁置,供应增量有限。其中在产产能部 分来看,鉴于长期低利润,甚至亏损,部分企业抗风险能力一般,产能陆续退出。从终端 环节来看,近年来随着技术更新,组件功率持续提升,单位面积玻璃需求量减少。综合来 看,需求虽放量有限,但整体仍呈现逐渐增加趋势。未来价格走势来看,供应充足背景下, 预计价格难以出现持续性明显上涨,但随着供需关系缓慢修复,价格或有望逐步缓慢上涨。2.3.2. 浮法玻璃:24年需求仍下行,价格持续承压 我们跟踪的7家浮法玻璃行业上市公司(金晶科技、耀皮玻璃、旗滨集团、南玻A、北玻 股份、秀强股份、凯盛科技),2024 年总计实现收入 464.1 亿元,Yoy-8.1%,实现归母 净利润11.1亿元,Yoy-72.6%;2025Q1 实现收入98.6 亿元,Yoy-15.8%,实现归母净利 润6.4亿元,Yoy-39.7%。24年浮法玻璃行业ROE同比下降7.5pct至2.7%,25Q1同比-1.0pct 至1.6%。2024 年浮法玻璃表观需求同比微幅下降。需求方面,2024年3月终端复工进度较慢,虽 然下游玻璃深加工厂玻璃原片库存不高,但由于订单不好,下游补库意愿较弱。1—3月需 求同比弱,叠加高日熔,上游库存持续累积至高位;4月需求环比走强,中下游均有补库, 上游库存去化,但仍不算低;5月表观需求同比增速将近20%,原因在于2023年需求基数 较低;6—7月为传统需求淡季,持续时间较长;8—9月旺季不旺;10月刺激政策持续出 台,宏观氛围良好,同时下游也开始补库,玻璃表观需求大幅上行;11—12月,需求同比 较大幅度下行,主要是因为2023年年底在保交楼赶工支持下,玻璃需求基数很高。 供给端看,复产和新点火的产线数量仍高于冷修产线。供应方面,2024年1-3月,虽然玻 璃生产利润水平有所下降,但整体仍为正,因此复产和新点火的产线数量仍高于冷修产线, 日熔量增加至17.6万吨的高位。自2024年4月开始,冷修开始增多,日熔量逐步下降至 16.0 万吨以下。主要是因为浮法玻璃生产利润恶化,亏损幅度已经来到2022年的水平, 且部分产线运行时间较长,到了可以冷修的时段。截至2024年12月底,玻璃日熔量回落 到16万吨附近,较年初的17.3万吨下滑1.3万吨。24年浮法玻璃平均日熔量16.86万吨。 展望2025年,中玻网预计浮法玻璃日熔量维持在15.5万~16万吨,总体或不会出现大幅 趋势性波动,预计2025年玻璃总产量在5770万吨附近,较2024年下滑6.4%。整个供需 层面看,2025 年尚无法给到玻璃产业链很高的利润弹性,但不排除在一些中下游补库时 有阶段性的行情。1)水泥:我们认为25年受益于基建实物工作量的推进以及地产新建端的筑底,需求降幅 有望收窄,而供给侧将逐渐发力,短期来看,错峰生产仍是调节供需平衡最有效的手段, 25 年随着限制超产政策的逐步趋严,倒闭企业通过补足超产指标等方式退出中小产能,行 业有望开始实现真正意义上的产能出清,而 2027 年开始将进入碳交易深化完善阶段,行 业产能优化效果有望进一步显现。10月份华东长三角地区开始大幅提价,并逐渐传到至华 中、华南等地,四季度利润有望开始走出底部,同时也为 25 年开年价格奠定良好基础, 在供给端政策驱动及企业利润诉求增长下自我约束力加强的双重推动下,我们继续看好25 年国内水泥企业利润向上弹性,推荐华新水泥、上峰水泥、海螺水泥、华润建材科技,成 长性方向,推荐非洲出海龙头西部水泥。 2)玻纤:25 年在国内宏观经济增长拉动下,需求增长前景仍较好,其中风电、光伏是主 要增长点,汽车、电子等领域进一步恢复,出口端可能面临关税提升压力,相对利好在海 外布局的龙头企业。供给端来看,我们预计24年行业新点火/冷修复产产能合计117万吨, 同比增长121%,25年新点火压力有望开始下降,但考虑到24年产能投放时间主要集中在 下半年,因此 25 年上半年供给端短期或仍然面临一定冲击,但进入下半年后或开始逐渐 减弱,同时随着冷修需求的增加,亦有望对冲部分新增产能的压力。24年玻纤价格经历两 轮集中复价,底部已基本夯实,25 年头部企业产品结构、产能布局等优势或进一步凸显, 关注差异化竞争下的结构性机会(低介电/低膨胀等),推荐中材科技、中国巨石,建议关注宏和科技。 3)消费建材:9 月底以来我国地产政策力度加大,地产基本面出现边际修复,11 月单月 销售面积同比有望实现正增长,新建端基本面或逐步迎来筑底企稳,而二手房销售累计实 现正增长,占比提升至65%,预计中长期仍有15-25%提升空间,存量需求的拉动效果将愈 发显著。对比美国经验,地产销售自 11 年下半年开启上行周期,此后持续增长近十年, CAGR 约7%,而头部消费建材公司凭借自身现金流赋能及加杠杆优势,通过横向及纵向扩 张迎来新一轮增长,如宣伟09-23年利润CAGR达13%,实现超额利润。对标国内企业, 我们认为随着资金状况的改善以及客户结构的调整,现金流已开始好转,业绩端C端品种 已体现出强韧性,在β下行期收入仍然实现同比增长,而随着地产新建的触底,扩渠道/扩品来所带来的增长会进一步显现。推荐三棵树、北新建材、伟星新材、兔宝宝等。4)玻璃:我们预计未来竣工端仍然存在下行压力,但存量改造、深加工渗透率提升对玻 璃需求提供一定支撑,供给端来看,当前行业潜在冷修产能占比约 28%,当前盈利环境有 助于加快玻璃企业冷修节奏,未来供需有望实现动态平衡。受价格下行影响,当前行业平 均利润或已处亏损状态,25年成本端纯碱价格或仍有下降预期,我们预计盈利进一步下行空间较为有限,关注阶段性价格反弹机会,同时浮法玻璃企业的多元化布局有望实现新的 盈利增长点。推荐旗滨集团、金晶科技等。下游基建、地产需求不及预期:水泥、玻璃价格的变动主要受地产和基建需求影响,进而 与宏观经济环境、资金到位情况等因素相关,但若后续因政策传导时间过长等原因导致基 建、地产实物工作量落地不及预期,可能导致水泥和玻璃需求及价格不及预期。 原材料、煤炭涨价超预期:部分建材子行业中化工类原材料、煤炭成本占比较高,23年原 燃料价格下降带来较大盈利空间,若后期原材料及煤炭价格上涨,或使得公司毛利率再次承压。 产能投放超预期:部分子行业如玻纤、玻璃仍有产能扩张,若未来产能投放较多,可能导致行业供给过剩,使得价格大幅下滑。

VIP复盘网

VIP复盘网